Показатели, характеризующие обеспеченность предприятия материальными ресурсами

Показатели эффективности использования материальных ресурсов

Краткая экономическая характеристика объекта исследования (ООО «ЖКХ «Сервис»)

Анализ обеспеченности ООО «ЖКХ «Сервис» материальными ресурсами

Анализ эффективности использования материальных ресурсов

Навигация

Краткая экономическая характеристика объекта исследования (ООО «ЖКХ «Сервис»)

Анализ использования материальных ресурсов предприятия

41047

знаков

6

таблиц

3

изображения

2.1 Краткая экономическая характеристика объекта исследования (ООО «ЖКХ «Сервис»)

Жилищно-коммунальное хозяйство имеет длительную историю. На основании распоряжения Исполкома Омского областного Совета № 104 от 23.02.1961 г., приказом №25 от 27.02.1961 г., по Управлению жилищного хозяйства Омского Горисполкома с 01 января 1961 года было организовано «Домоуправление №2 Сталинского района г. Омска».

В течение нескольких лет Домоуправление №2 переживало значительные изменения, после сорокалетних переименований на основании приказа №456 от 28.12.01 года МУП «ЖХ САО г. Омска» было переименовано в филиал №11, а затем в филиал №6 Муниципального унитарного предприятия «Жилищного хозяйства Советского административного округа г. Омска» (филиал). Лишь в 2006 году предприятие получило статус общества с ограниченной ответственностью и теперь является 4-м подразделением ООО «Моделирование, управление, планирование Жилищно-коммунального хозяйства «Сервис» (ООО «МУП ЖКХ «Сервис»).

Почтовый и юридический адрес подразделения: г. Омск, ул. Энтузиастов, 2. Руководитель – Коноваленко Валерий Федорович.

Жилищно-коммунальное хозяйство — это сложная социально-экономическая система, обеспечивающая жизнь и работу населения. Жилищно-коммунальное хозяйство долгое время оставалось и во многом остается вне проводимых в стране экономических преобразований, имеющих цель создать институты конкурентоспособной экономики современного уровня.

Поскольку поддержание жизнедеятельности города – основная задача муниципального уровня управления, то выбор организационных форм осуществляется на месте, с учетом территориальных особенностей и исходя из конкретных условий финансово-хозяйственной деятельности.

Жилищно-коммунальные службы действуют в структуре управления городом обособленно, под руководством Департамента жилищно-коммунального хозяйства, как структурного подразделения администрации.

В настоящее время филиал является территориально обособленным структурным подразделением ООО «МУП ЖКХ «Сервис». Филиал имеет расчетный счет в учреждении банка, определенном предприятием. Расходы по расчетному счету определяются по смете доходов и расходов, утвержденной Генеральным директором предприятия.

Целью создания муниципального унитарного предприятия жилищного хозяйства является выполнение работ по содержанию, технической эксплуатации и ремонту жилого и нежилого фонда, предоставление или обеспечение предоставления услуг населению на платной и бесплатной основе.

Филиал обслуживает 142 дома, из них: 135 муниципальной собственности, 7 ЖСК, общей полезной площадью 597,1 тыс. м. кв., жилой площади 392,7 тыс. м. кв.

Филиал осуществляет следующие виды деятельности:

- содержание и техническое обслуживание жилых и нежилых помещений;

- планово – предупредительный и профилактический текущий ремонт жилищного фонда;

- благоустройство дворовых территорий, включая ремонт дворового покрытия, озеленение;

- обеспечение надлежащего санитарного состояния жилищного фонда и придомовых территорий;

- устранение аварий на инженерных коммуникациях, находящихся на балансе филиала;

- дератизация жилых и нежилых помещений;

- осуществление общих плановых, а также частичных и внеочередных осмотров жилищного фонда;

- учёт жилой площади и проживающих на ней граждан, сбор платы за жилую площадь и коммунальные услуги;

- оказание ремонтно-строительных услуг;

- контроль за выполнением работ по текущему и капитальному ремонту жилищного фонда, приемка выполненных ремонтных работ;

- содержание в техническом состоянии кровель, входных дверей, фасадов, козырьков, отмостков и других конструктивных элементов жилых зданий.

Источниками финансирования расходов филиала является выручка от продаж услуг, которая используется для осуществления хозяйственных расходов и выплаты заработной платы работникам филиала в соответствии со сметой расходов.

Директор филиала действует от имени и в интересах предприятия на основании доверенности, выданной ему Генеральным директором предприятия.

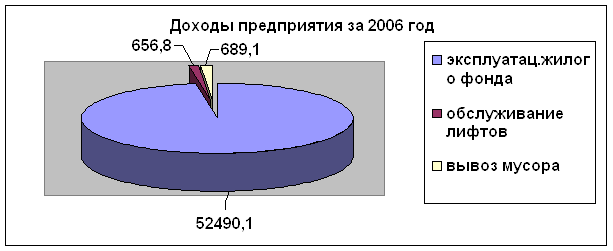

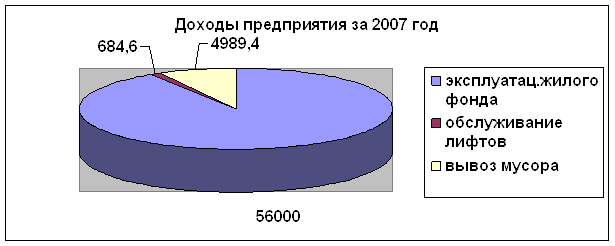

Всего доходов за 2007 год по Филиалу №4 МУП «ЖХ САО г. Омска» 61674 тыс. руб. (в 2006г.-53836 тыс. руб.). Из них по эксплуатации жилого фонда 56000,0 тыс. руб., (в 2006г.- 52490,1 тыс. руб.), по обслуживанию лифтов 684,6 тыс. руб. (в 2006г. – 656,8 тыс. руб.), вывоз мусора 4989,4 тыс. руб. (в 2006г. – 689,1 тыс. руб.). Доходы от эксплуатации жилого фонда состоят из:

- обслуживание муниципального жилого фонда;

- техническое обслуживание арендаторов;

- прочие платные услуги населению.

Как показано на рисунках 2.1 и 2.2 (см. ниже), основной доход предприятие имеет от оплаты населения за обслуживание и эксплуатацию жилого фонда, и незначительный доход от вывоза мусора и обслуживания лифтов. Причем динамика данных показателей показывает, что такая статья дохода предприятия, как вывоз бытового мусора увеличилась в 2007 году по сравнению с 2006 годом с 689,1 тыс. рублей до 4989,4 тыс. рублей, это объясняется тем, что вывозом мусора в 2006 году по октябрь месяц включительно занималась другая организация. Предприятию удалось привлечь данную статью дохода, тем самым, увеличив свою выручку. Остальные статьи дохода предприятия остались без видимых изменений.

Рисунок 2.1. Структура доходов ООО «ЖКХ «Сервис» за 2006 год

Рисунок 2.2. Структура доходов ООО «ЖКХ «Сервис» за 2007 год

Ниже в табл. 2.1 приведены основные экономические показатели деятельности ООО «ЖКХ «Сервис» за 2007 год в сравнении с 2006 годом, которые необходимы для проведения анализа работы всего предприятия.

Табл. 2.1

Основные экономические показатели деятельности ООО «ЖКХ «Сервис» за 2006 - 2007 год, тыс. руб.

| Экономические показатели | 2006 год | 2007 год | Отклонение, (+, - ) | Отношение 2007 года к 2006, % |

| Выручка от продажи работ, услуг | 53836 | 61674 | 7838 | 114,6 |

| Себестоимость | 42839 | 48757 | 5918 | 113,8 |

| Прибыль от продаж | 1375 | 1599 | 224 | 116,3 |

| Чистая прибыль | 1237 | 1053 | -184 | 85,1 |

| Дебиторская задолженность | 1423 | 1498 | 75 | 105,3 |

| Кредиторская задолженность | 2468 | 2709 | 241 | 109,8 |

| Основные фонды | 815 | 977 | 162 | 119,9 |

| Материальные запасы | 918 | 1099 | 181 | 119,7 |

| Численность работающих, чел. | 288 | 275 | -13 | 95,5 |

| Фонд заработной платы | 24708 | 29018 | 4310 | 117,4 |

| Среднегодовая з/п 1-го работника | 85,7 | 105,5 | 19,8 | 123,1 |

| Рентабельность продаж, % | 2,6 | 2,6 | - | - |

| Материалоемкость, руб. | 0,07 | 0,02 | -0,05 | - |

| Материалоотдача, руб. | 14,13 | 57,86 | 43,73 | - |

Выручка от продаж за 2007 год, по сравнению с данными 2006 года, увеличилась на 7838 тыс. руб. в основном из-за роста оплаты населением услуг за вывоз мусора - 4300,1 тыс. руб.; оплата жилья стала больше на 263,8 тыс. руб. в связи с уменьшением сумм льгот граждан и увеличением тарифа на обслуживание жилищного фонда.

Затраты по эксплуатации жилищного фонда складываются из полной себестоимости по следующим статьям:

1. административно-управленческие расходы;

2. содержание обслуживающего персонала;

3. текущий ремонт;

4. домохозяйство;

5. обязательные платежи;

6. прочие расходы.

В 2007 году имелась тенденция роста задолженности населения за обслуживание жилья, лифты и вывоз мусора. При анализе причин выяснилось, что на обслуживаемой территории подразделения проживает большое количество неработающих граждан, малообеспеченные семьи. Задолженность некоторых квартиросъемщиков составляет год и более. По таким злостным неплательщикам мастера участков, совместно с бухгалтерией по квартирной плате оформляют исковые заявления на взыскание задолженности через судебные органы. Списки должников вывешиваются на подъезды. Документы на приватизацию, копии лицевых счетов не выдаются без оплаты задолженности за квартиру.

Рост кредиторской задолженности произошел вследствие того, что предприятие не имеет средств оплачивать налоги. Денежные средства, поступающие на расчетный счет или в кассу предприятия, в первую очередь направляются на выплату заработной платы персоналу. Задолженность по заработной плате у организации имеется постоянно.

Основные фонды предприятия пополнились на 162 тысячи рублей в результате приобретения за счет собственных средств одного легкового автомобиля и компьютера для бухгалтерии. Необходимость в приобретении данных основных средств связана с тем, что автомобильный парк, состоящий из 12 транспортных средств на 01.01.2007 года имел 90 процентный износ, также и по вычислительной технике, которая приобреталась в основном в 1997-1998 годах.

Материальные запасы за год увеличились с 918 до 1099 тыс. руб. Темп роста составил 119,7%, что характеризует положительную деятельность предприятия за анализируемый год.

Численность работающих на предприятии сократилась на 13 человек и составляет в 2007 году 305 человек, но это не повлияло на выручку предприятия от основного вида деятельности – продажи услуг населению. Произошло повышение заработной платы работников на 4310 тыс. руб., или на 17,4, среднегодовая заработная плата, приходящаяся на 1-го работника, увеличилась на 23,1%.

Рентабельность продаж не изменилась и составила в отчетном году 2,6%. Это говорит о том, что процент прибыли, приходящийся на 1 руб. выручки остался прежним по сравнению с 2006 годом.

Материалоемкость по данным 2006 года составила 0,07 руб. и снизилась в 2007 году до 0,02 руб. Материалоотдача к 2007 году стала равной 57,86 руб., увеличение по сравнению с 2006 годом составило 43,73 руб.

Снижение материалоемкости и увеличение материалоотдачи говорит о том, что материальные ресурсы на предприятии используются достаточно эффективно.

Похожие работы

... и уменьшения его потерь во время хранения и перевозки, недопущения брака, сокращения до минимума отходов, повышения квалификации работников и т.д. 3. Анализ использования материальных ресурсов Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей. К обобщающим показателям относятся прибыль на гривну материальных затрат, ...

... продаж; В/ТП - удельный вес выручки в общем объеме выпуска товарной продукции (Дв); ТП/МЗ - материалоотдача, МЗ/ТП - материалоемкость; МЗ´Дв - материальные затраты в стоимости реализованной продукции.1.3. Анализ использования материальных ресурсов. Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в процессе ...

... организации нормирования, таким образом в этом случае не потребуется увеличения числа работников, специализирующихся исключительно на функциях нормирования. Пути совершенствования организации работы по нормированию и рациональному использованию материальных ресурсов можно определить по следующим факторам. Фактор совершенствования методологии расчета норм материальных ресурсов включает: 1. ...

... контракта. Необходимо изучить причины увольнения работников (по собственному желанию, сокращение кадров, нарушение трудовой дисциплины и др.)/3/. 2. Анализ использования трудовых ресурсов предприятия 2.1 Краткая экономическая характеристика предприятия ООО «Ильнур» ООО «Ильнур» зарегистрировано по адресу: г. Благовещенск, ул. Больничная, 79/2 и является юридическим лицом. Учредительным ...

0 комментариев