Показатели, характеризующие обеспеченность предприятия материальными ресурсами

Показатели эффективности использования материальных ресурсов

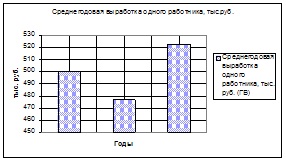

Краткая экономическая характеристика объекта исследования (ООО «ЖКХ «Сервис»)

Анализ обеспеченности ООО «ЖКХ «Сервис» материальными ресурсами

Анализ эффективности использования материальных ресурсов

Навигация

Показатели, характеризующие обеспеченность предприятия материальными ресурсами

Анализ использования материальных ресурсов предприятия

41047

знаков

6

таблиц

3

изображения

1.2 Показатели, характеризующие обеспеченность предприятия материальными ресурсами

На предприятии анализ начинается со сравнения фактической суммы материальных ресурсов с планом и прошлым годом, определяется абсолютное отклонение, рассчитывается процент выполнения плана и динамика по следующим формулам [12, с. 131-133]:

Отклон. от плана = Выпуск отч.года факт – Выпуск отч.года план (1.1)

Отклон. от пр. года = Выпуск отч. года факт – Выпуск пр.года факт (1.2)

% вып. плана = Выпуск отч. года факт / Выпуск отч. года план * 100% (1.3)

Динамика = Выпуск отч. года / Выпуск пр. года * 100% (1.4)

При анализе структуры материальных ресурсов рассчитывают удельный вес отдельных видов материальных ресурсов в общей их стоимости за прошлый и отчетный год, определяют отклонение и выявляют причины изменения.

При анализе обеспеченности предприятия материальными ресурсами проверяют качество плана материально-технического снабжения. Проверку реальности плана начинают с изучения норм и нормативов, которые положены в основу расчета потребности предприятия в материальных ресурсах. Затем проверяется соответствие плана снабжения потребностям производства продукции и образования необходимых запасов исходя из прогрессивных норм расхода материалов.

Важным условием бесперебойной работы предприятия является полная обеспеченность потребности в материальных ресурсах источниками покрытия. Они могут быть внешними и внутренними. К внешним источникам относятся материальные ресурсы, поступающие от поставщиков в соответствии с заключенными договорами. Внутренние источники - это сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономия материалов в результате внедрения достижений научно-технического прогресса. [12, с. 137]

Реальная потребность в завозе материальных ресурсов со стороны - это разность между общей потребностью в определенном виде материала и суммой собственных внутренних источников ее покрытия.

В процессе анализа необходимо также проверить обеспеченность потребности в завозе материальных ресурсов договорами на их поставку и фактическое их выполнение.

При анализе обеспеченности предприятия материальными ресурсами рассчитывают коэффициент обеспеченности в материальных ресурсах по плану:

К-т = Сумма по заключенным договорам / Потребность в мат. ресурсах план (1.5)

и коэффициент обеспеченности потребности в материальных ресурсах фактически:

К-т = Поставка мат. ресурсов факт / Потребность в мат. ресурсах план (1.6)

Проверяется также качество полученных материалов от поставщиков, соответствие их стандартам, техническим условиям и условиям договора и в случаях их нарушения предъявляются претензии поставщикам. Особое внимание уделяется проверке выполнения поставок материалов, выделенных предприятию по госзаказу, и кооперированных поставок.

Большое значение придается выполнению плана по срокам поставки материалов (ритмичности). Нарушение сроков поставки ведет к недовыполнению плана производства и реализации продукции. Для оценки ритмичности поставок используют коэффициент ритмичности [12, с. 146]:

К-т = Поступление ресурсов в пределах плана факт / План поставки (1.7)

В процессе анализа определяют соответствие фактических запасов материальных ресурсов установленным нормативам в днях и рассчитывают отклонение:

Запасы в днях факт – Запасы в днях норматив (1.8)

Запасы в днях факт =

Запасы вида мат. ресурсов в натур. или стоимостных пок-лях(1.9) Однодневный расход этих мат. ресурсов в тех же пок-лях

Изучают также состояние запасов сырья и материалов с целью выявления лишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. Если по каким-либо материалам нет расхода на протяжении года и более, то их относят в группу неходовых и подсчитывают общую стоимость.

При анализе материальных ресурсов выявляют причины изменения расходов материалов и их оправданность, а также причины изменения стоимости материальных ресурсов и факторы, определяющие их.

В процессе анализа определяют влияние на объем производства (V ВП) количества закупленного сырья (КЗ), переходящих остатков сырья и материалов (ОСТ), сверхнормативных отходов (ОТХ) и удельного расхода сырья на единицу продукции (Ур), используя способ цепной подстановки [12, с. 148]:

V ВП = КЗ +(-) ОСТ - ОТХ / Ур (1.10)

Уменьшить расход сырья на производство продукции можно путем упрощения конструкции изделия, совершенствования техники и технологии, закупки качественного, но более дешевого сырья, уменьшения его потерь при перевозке и хранении, ликвидации потерь от брака, повышения квалификации работников и т.д.

Похожие работы

... и уменьшения его потерь во время хранения и перевозки, недопущения брака, сокращения до минимума отходов, повышения квалификации работников и т.д. 3. Анализ использования материальных ресурсов Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей. К обобщающим показателям относятся прибыль на гривну материальных затрат, ...

... продаж; В/ТП - удельный вес выручки в общем объеме выпуска товарной продукции (Дв); ТП/МЗ - материалоотдача, МЗ/ТП - материалоемкость; МЗ´Дв - материальные затраты в стоимости реализованной продукции.1.3. Анализ использования материальных ресурсов. Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в процессе ...

... организации нормирования, таким образом в этом случае не потребуется увеличения числа работников, специализирующихся исключительно на функциях нормирования. Пути совершенствования организации работы по нормированию и рациональному использованию материальных ресурсов можно определить по следующим факторам. Фактор совершенствования методологии расчета норм материальных ресурсов включает: 1. ...

... контракта. Необходимо изучить причины увольнения работников (по собственному желанию, сокращение кадров, нарушение трудовой дисциплины и др.)/3/. 2. Анализ использования трудовых ресурсов предприятия 2.1 Краткая экономическая характеристика предприятия ООО «Ильнур» ООО «Ильнур» зарегистрировано по адресу: г. Благовещенск, ул. Больничная, 79/2 и является юридическим лицом. Учредительным ...

0 комментариев