Показатели, характеризующие обеспеченность предприятия материальными ресурсами

Показатели эффективности использования материальных ресурсов

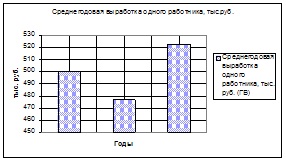

Краткая экономическая характеристика объекта исследования (ООО «ЖКХ «Сервис»)

Анализ обеспеченности ООО «ЖКХ «Сервис» материальными ресурсами

Анализ эффективности использования материальных ресурсов

Навигация

Показатели эффективности использования материальных ресурсов

Анализ использования материальных ресурсов предприятия

41047

знаков

6

таблиц

3

изображения

1.3 Показатели эффективности использования материальных ресурсов

Повышение эффективности использования материальных ресурсов обуславливает сокращение материальных затрат на производство продукции, снижение её себестоимости и рост прибыли. [6, с. 92]

В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат.

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей (табл.1.1).

Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения.

Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости). [4. с. 104]

Таблица 1.1

Показатели эффективности использования материальных ресурсов

| Показатели | Экономическая интерпретация показателя |

| 1. Обобщающие показатели | |

| Материалоемкость продукции (ME) | Отражает величину материальных затрат, приходящуюся на 1 руб. выпущенной продукции |

| Материалоотдача продукции (МО) | Характеризует выход продукции с каждого рубля потребленных материальных ресурсов |

| Удельный вес материальных затрат в себестоимости продукции (УМ) | Отражает уровень использования материальных ресурсов, а также структуру (материалоемкость продукции) |

| Прибыль на 1 руб. материальных затрат (П) | Показывает, сколько будет получено прибыли на 1 руб. затраченных материалов |

| Коэффициент использования материалов (KM) | Показывает уровень эффективности использования материалов, соблюдения норм их расходования |

| 2. Частные показатели | |

| Сырьеемкость продукции Металлоемкость продукции Топливоемкость продукции Энергоемкость продукции | Показатели отражают эффективность потребления отдельных элементов материальных ресурсов на 1 руб. выпущенной продукцией |

| Удельная материалоемкость изделия (УМЕ) | Характеризует величину материальных затрат, израсходованных на одно изделие |

Приведенные обобщающие показатели рассчитываются по следующим формулам:

МЕ = Матер. затраты / Выпуск продукции (1.11)

МО = Выпуск продукции / Матер. затраты (1.12)

Ум = Матер. затраты / Полная себестоимость продукции * 100% (1.13)

П = Прибыль / Материальные затраты (1.14)

Км =Факт. сумма матер. затрат (1.15)

План. сумма мат. затрат, пересчитанная на факт. объем вып. пр-ции

Считается, что если коэффициент больше 1 – это говорит о перерасходе материальных расходов, если меньше – об экономии.

Удельная материалоемкость отдельных изделий может быть исчислена как в стоимостном, так и в условно-натуральном и натуральном выражении.

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения.

В результате анализа изучают материалоемкость отдельных видов продукции и причины ее изменения за счет изменения удельного веса расходов материалов (Ур), их стоимости (ЦМ) и отпускных цен (ЦП), используя способ цепной подстановки [12, с. 153]:

МЕ = Ур * ЦМ / ЦП (1.16)

Кроме того, в процессе анализа необходимо изучить динамику прибыли на рубль материальных затрат, выполнение плана по его уровню, провести межхозяйственные сравнения и установить факторы изменения его величины. Для этого можно использовать следующую факторную модель:

П / МЗ = П / В * В / ВП * ВП / МЗ = Rоб * Доляв * Мо (1.17)

где П – прибыль от реализации,

МЗ – материальные затраты,

В – выручка от реализации,

ВП – выпуск продукции

Rоб – рентабельность оборота,

Доляв - доля выручки в общем объеме выпуска продукции,

МО - материалоотдача.

Анализ в общем смысле означает глубокое всестороннее изучение показателей работы предприятия путем последовательного рассмотрения отдельных показателей в их взаимной увязке. Анализ на предприятии нужен для подготовки информации руководству, чтобы оно, в свою очередь, могло принять оптимальные управленческие решения, которые смогут обеспечить рациональное использование материальных ресурсов, снижение затрат, повышение рентабельности и создание условий для роста производства. [12, с. 27]

ГЛАВА 2. Анализ использования материальных ресурсов ООО «ЖКХ «Сервис»

Похожие работы

... и уменьшения его потерь во время хранения и перевозки, недопущения брака, сокращения до минимума отходов, повышения квалификации работников и т.д. 3. Анализ использования материальных ресурсов Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей. К обобщающим показателям относятся прибыль на гривну материальных затрат, ...

... продаж; В/ТП - удельный вес выручки в общем объеме выпуска товарной продукции (Дв); ТП/МЗ - материалоотдача, МЗ/ТП - материалоемкость; МЗ´Дв - материальные затраты в стоимости реализованной продукции.1.3. Анализ использования материальных ресурсов. Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в процессе ...

... организации нормирования, таким образом в этом случае не потребуется увеличения числа работников, специализирующихся исключительно на функциях нормирования. Пути совершенствования организации работы по нормированию и рациональному использованию материальных ресурсов можно определить по следующим факторам. Фактор совершенствования методологии расчета норм материальных ресурсов включает: 1. ...

... контракта. Необходимо изучить причины увольнения работников (по собственному желанию, сокращение кадров, нарушение трудовой дисциплины и др.)/3/. 2. Анализ использования трудовых ресурсов предприятия 2.1 Краткая экономическая характеристика предприятия ООО «Ильнур» ООО «Ильнур» зарегистрировано по адресу: г. Благовещенск, ул. Больничная, 79/2 и является юридическим лицом. Учредительным ...

0 комментариев