Сущность, функции и виды налогов

Виды налогов

Нормативно-правовое регулирование камеральных проверок

Межрайонная ИФНС №4 по Алтайскому краю, ее полномочия, основные положения

Система финансирования налоговой инспекции

Взаимоотношения налогового органа с законодательными и исполнительными органами власти

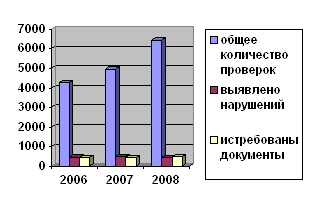

Организация проведения камеральных проверок в ИФНС

Проблемы проведения камеральных налоговых проверок

Совершенствования налогового контроля

Усовершенствование камеральных проверок

Навигация

Нормативно-правовое регулирование камеральных проверок

Камеральная система

108444

знака

6

таблиц

0

изображений

1.3 Нормативно-правовое регулирование камеральных проверок

Нормативно-правовое регулирование камеральных проверок ведется в соответствии с пунктом 1 статьи 1 НК РФ, законодательство Российской Федерации о налогах и сборах состоит из НК РФ и принятых в соответствии с ним федеральных законов о налогах и сборах.

Основу правового регулирования назначения и проведения камеральных налоговых проверок составляют ст. ст. 87 - 88 НК РФ. В дополнение к этому налоговым ведомством разработано и утверждено огромное количество методических указаний по проведению камеральных налоговых проверок по различным основаниям (в зависимости от подлежащих уплате налогов (сборов), от видов деятельности, от категории налогоплательщиков, плательщиков сборов и налоговых агентов и т.д.), но все они предназначены для служебного пользования, не являются согласно п. 2 ст. 4 НК РФ нормативными правовыми актами и обязательны для исполнения только сотрудниками налоговых органов.

Редакция ст. 88 НК РФ, действующая до вступления в силу Федерального закона N 137-ФЗ, не в достаточной мере регламентировала процедуру проведения камеральной налоговой проверки и оформления ее результатов.

В новой редакции ст. 88 НК РФ по сравнению с предыдущей более подробно прописана процедура проведения камеральной налоговой проверки, четко очерчен круг полномочий по истребованию дополнительных сведений и документов сотрудников налоговых органов, проводящих камеральную налоговую проверку, решен ряд принципиальных для налогоплательщика вопросов, связанных с порядком оформления результатов камеральной налоговой проверки, но положения, касающиеся места и сроков проведения камеральных налоговых проверок и порядка назначения камеральной налоговой проверки остались неизменными.

Глава 2. Камеральная система

2.1 Организационная экономическая характеристика ИФНС

Налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации иных обязательных платежей. В указанную систему входят федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы.

Налоговые органы осуществляют свои функции и взаимодействуют с федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами посредством реализации полномочий, предусмотренных настоящим Кодексом и иными нормативными правовыми актами Российской Федерации.[18]

Налоговые органы в своей деятельности руководствуются Конституцией Российской Федерации, Федеральными Конституционными законами, Налоговым Кодексом Российской Федерации и другими федеральными законами, настоящим Законом и иными законодательными актами Российской Федерации, нормативными правовыми актами Президента Российской Федерации и нормативными правовыми актами Правительства Российской Федерации, международными договорами Российской Федерации, а также нормативными правовыми актами федеральных органов исполнительной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, принимаемыми в пределах их полномочий по вопросам налогов и сборов.[19]

В связи с проведением административных реформ меняются правовой статус и полномочия государственных органов власти, их структура, численность и сфера деятельности. Значит, необходимо иметь четкое представление о компетенции той или иной властной структуры. Это поможет разобраться, насколько правомочны действия чиновников, и обжаловать их в случае необходимости.

Правовой статус и компетенция налоговых органов определены статьей 30 Налогового Кодекса РФ. Согласно п. 1 данной статьи налоговые органы - единая централизованная система, состоящая из федерального органа (ФНС России) и подведомственных ему территориальных органов. Эта система создана с целью контроля и надзора за правильностью исчисления, полнотой и своевременностью уплаты налогов и сборов и иных обязательных платежей, установленных законодательством. Для выполнения этих целей НК РФ и иными нормативными правовыми актами инспекциям предоставлены определенные полномочия (ст. 31 НК РФ). Налоговые органы действуют в пределах своей компетенции, которая установлена Положением о Федеральной налоговой службе[20]. Согласно п. 1 данного Положения эта служба является территориальным органом федеральной налоговой службы (ИФНС) и входит в единую централизованную систему налоговых органов.

Инспекция находится в непосредственном подчинении Управления ФНС России по субъекту Российской Федерации (далее - Управление) и подконтрольна ФНС России и Управлению.

Похожие работы

... или в согласованный срок передать в налоговый орган документы (их заверенные копии), подтверждающие обоснованность его возражений. 2.3 Принятие решения по результатам проведения камеральной налоговой проверки Если письменные возражения по акту не представлены, то это не лишает налогоплательщика права давать свои пояснения уже на стадии рассмотрения материалов налоговой проверки (п. 4 ст. ...

... базы для расчета налога на пользователей автомобильных дорог. Фирма представила документ с опозданием. Чтобы взыскать штраф (ст. 126 НК РФ), налоговики обратились в суд. Суд в иске отказал, потому что в ходе камеральной проверки инспекторы не вправе изымать документы и назначать наказание за их непредставление (постановление Федерального арбитражного суда Северо-Западного округа от 24 июля ...

... сведениями, содержащимися в представленных документах, то об этом сообщается налогоплательщику с требованием внести соответствующие исправления в установленный срок. При проведении камеральной проверки налоговый орган вправе истребовать у налогоплательщика дополнительные сведения, получить объяснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов. Анализируя ...

... самостоятельно, исходя из: - наиболее часто встречающихся нарушений налогового законодательства; - возможности обеспечения автоматизированной обработки информации; - опыта сотрудника осуществляющего камеральную налоговую проверку»[23]. С учетом изложенного на основе проведенного исследования можно сделать вывод, что при проведении камерального контроля можно выделить четыре основных метода – ...

0 комментариев