Сущность, функции и виды налогов

Виды налогов

Нормативно-правовое регулирование камеральных проверок

Межрайонная ИФНС №4 по Алтайскому краю, ее полномочия, основные положения

Система финансирования налоговой инспекции

Взаимоотношения налогового органа с законодательными и исполнительными органами власти

Организация проведения камеральных проверок в ИФНС

Проблемы проведения камеральных налоговых проверок

Совершенствования налогового контроля

Усовершенствование камеральных проверок

Навигация

Организация проведения камеральных проверок в ИФНС

Камеральная система

108444

знака

6

таблиц

0

изображений

2.2 Организация проведения камеральных проверок в ИФНС

Общие правила проведения налоговых проверок (камеральных и выездных) регламентируются ст. 87 Налогового Кодекса РФ, в соответствии с которой проверка может быть проведена у налогоплательщика (как юридического, так и физического лица, в том числе осуществляющего предпринимательскую деятельность без образования юридического лица), плательщика сборов и налогового агента. Проведение камеральных и выездных проверок различаются как по месту и методам проведения, так и по полноте охвата проверкой результатов финансово-хозяйственной деятельности налогоплательщика.

В соответствии со ст.88 НК РФ «камеральная налоговая проверка» - это проверка, проводящаяся по месту нахождения налогового органа, на основе налоговых деклараций и документов, представленных налогоплательщиком, служащих основанием для исчисления и уплаты налога, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

В п. 2 ст. 87 НК РФ впервые определена цель проведения налоговых проверок.

Цели камеральных проверок:

-контроль за соблюдением налогоплательщиками налогового законодательства;

-выявление и предотвращение налоговых правонарушений;

-взыскание сумм неуплаченных налогов и подготовка информации для составления графика выездных налоговых проверок.

Указанная цель согласуется с общим определением налогового контроля, закрепленным в ст. 82 НК РФ.

Задачи отдела камеральных проверок:

-контроль за соблюдением законодательства о налогообложении налогоплательщиков;

-контроль за своевременностью предоставления плательщиками бухгалтерских отчетов и балансов, налоговых расчетов, отчетов и других документов, связанных с исчислением и уплатой платежей в бюджет;

-взаимодействие в осуществлении контрольной работы с соответствующими органами исполнительной власти, правоохранительными и финансовыми органами власти, банками;

-обеспечение правильности применения финансовых санкций, пени, административных штрафов, предусмотренных законодательством Российской Федерации за нарушение обязательств перед бюджетом; -приостановка операций предприятий по расчетным и другим счетам в банках при несоблюдении налогоплательщиками своевременности предоставления отчетности.

-анализ поступающих данных о налогах и других платежах по предприятиям района и предоставление вышестоящим органам соответствующей информации и отчетности.

В современный период основной формой налогового контроля становятся камеральные проверки, порядок проведения которых закреплен в новой редакции ст. 88 НК РФ. В Налоговом Кодексе РФ в основном сохранены все прежние параметры порядка проведения камеральной налоговой проверки. Процедура назначения камеральной проверки и сроки ее проведения остались прежними. Так, камеральная проверка проводится на основании налоговых деклараций налогоплательщика, а также по иным имеющимся в налоговом органе документам; проверка проводится без принятия какого-либо специального решения в течение трех месяцев со дня представления в налоговый орган налоговой декларации. Однако некоторые аспекты осуществления камеральных налоговых проверок существенно изменились.

Камеральная проверка может охватывать любые периоды деятельности налогоплательщика, а не только три календарных года, предшествующих году проведения проверки (после внесения изменений ограничение в три года осталось только для выездных проверок). То есть камеральная проверка будет проводиться и при подаче уточненных деклараций за более ранние, чем истекшие три года, налоговые периоды. Однако при выявлении нарушений за более ранние сроки с налогоплательщика не могут быть взысканы штрафы, поскольку срок давности привлечения к налоговой ответственности, установленный в п. 1 ст. 113 НК РФ, составляет три года.

Согласно п. 3 ст. 88 НК РФ налоговый орган вправе затребовать у налогоплательщика какие-либо дополнительные документы только в случае выявления ошибок, противоречий или несоответствия сведений. В случае выявления таковых налоговый орган направляет налогоплательщику сообщение с требованием представить в течение пяти дней необходимые пояснения или внести в налоговую отчетность соответствующие исправления. Кроме того, если будет выявлено, что имеются недоимки по каким-либо налогам, налоговый орган направит также требование об уплате соответствующей суммы налога и пеней.

В п. 5 ст. 88 НК РФ впервые предусмотрено обязательное составление налоговым органом акта проверки[21], в течении 10 дней после завершения, в случае установления по итогам камеральной проверки факта совершения налогоплательщиком налогового правонарушения или иного нарушения законодательства о налогах и сборах. Составление акта по итогам камеральной проверки обязывает налоговый орган дать налогоплательщику возможность представить свои возражения на акт и участвовать в рассмотрении материалов проверки (абз. 2 п. 14 ст. 101 НК РФ).

Согласно п. 2 ст. 101 НК РФ руководитель налогового органа в обязательном порядке должен известить проверяемое лицо о месте и времени рассмотрения материалов налоговой проверки. Тем самым каждое проверяемое лицо получает возможность присутствовать при рассмотрении акта проверки независимо от того, были ли этим лицом представлены возражения. Ранее в соответствии с формирующейся судебно-арбитражной практикой налоговые органы были обязаны уведомлять о месте и времени рассмотрения материалов проверки только тех проверяемых лиц, которые в установленный срок представили письменные возражения по акту проверки.

Налоговый орган должен предложить либо внести в представленные документы исправления в установленный срок (это было предусмотрено и ранее), либо представить в течение пяти дней необходимые пояснения (эта обязанность налоговых органов - новая). Представленные налогоплательщиком документы и пояснения должны быть обязательно рассмотрены (п. 5 ст. 88 НК РФ).

В п. 6 ст. 101 НК РФ законодатель впервые детализировал процедуру проведения дополнительных контрольных мероприятий. По смыслу данной нормы дополнительные мероприятия налогового контроля проводятся только в случае необходимости получения дополнительных доказательств, подтверждающих факт совершения налогового правонарушения. Тем самым законодатель фактически закрепил в законодательстве правовую позицию Конституционного Суда РФ, изложенную в Постановлении от 14 июля 2005г. №9-П[22] : дополнительные мероприятия налогового контроля должны касаться только эпизодов и положений, отраженных в акте проверки. Установлен максимальный срок, в течение которого могут проводиться дополнительные контрольные мероприятия налогового контроля (один месяц).

В соответствии с п. 7 ст. 101 НК РФ по результатам рассмотрения материалов проверки руководитель налогового органа может вынести одно из следующих решений: либо решение о привлечении проверяемого лица к налоговой ответственности, либо решение об отказе в привлечении данного лица к ответственности.

Камеральная проверка достаточно трудоемка, а тем более в тех налоговых инспекциях, где мало используются средства компьютеризации и где на одного работника приходится значительное число предприятий. В связи с этим большое количество ошибок, выявляемых при камеральных проверках, носит технический или арифметический характер. В целях сокращения затрат рабочего времени на выполнение малополезных операций следует расширять практику сдачи деклараций на магнитных носителях. Это позволит сократить количество арифметических и технических ошибок в декларациях, даст возможность перейти к практике проведения выборочных камеральных проверок. Следует уделять особое внимание тем юридическим лицам, которые часто допускают ошибки в сдаваемых документах, и сдают балансы и налоговые расчеты в срок, позже установленного.

Свою специфику имеет камеральная проверка деклараций о совокупном доходе физических лиц. Работа данного сектора осуществляется в соответствии с законом Российской Федерации «О подоходном налоге с физических лиц», а также региональных законодательных актов, устанавливающих дополнительные налоговые льготы. Для проведения камеральной проверки деклараций вначале проверяется правильность заполнения налоговых деклараций, расчетов, правильность применения ставок налогов, предоставления льгот. Далее производится сверка указанных в них данных со сведениями о доходах работающих граждан, которые инспекция получает от работодателей и других источников выплат.

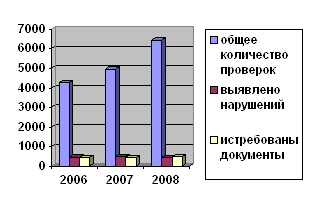

Вследствие проведения камеральной проверки налоговой инспекцией №4 по г. Новоалтайску составлен отчет о собираемости налогов за период с 2006 по 2008 годы.

Таблица 5 Поступление в бюджет от ООО «Селена» (налог на прибыль)

| Период | Налоговая база | Сумма налога (24%) | Фед. Бюджет (6,5%) | Рег. Бюджет (17,5%) |

| 2008 | -111475 | - | - | - |

| 2007 | 678495 | 162838,8 | 44102,175 | 118736,625 |

| 2006 | 389763 | 93543,12 | 25334,595 | 68208,525 |

Таблица 6 Анализ поступлений доходов в бюджет от ООО «Селена» (налог на прибыль):

| Налог на прибыль | 2008 г. | 2007 г. | 2006г | Отклонение | Темпы роста, % |

| Налоговая база | -111475 | 678495 | 389763 | ||

| Сумма налога | - | 162838,8 | 93543,12 | +69295,68 | 174% |

| Фед. Бюджет | - | 44102,175 | 25334,595 | +18767,58 | 174% |

| Рег. Бюджет | - | 118736,625 | 68208,525 | +50528,1 | 174% |

Похожие работы

... или в согласованный срок передать в налоговый орган документы (их заверенные копии), подтверждающие обоснованность его возражений. 2.3 Принятие решения по результатам проведения камеральной налоговой проверки Если письменные возражения по акту не представлены, то это не лишает налогоплательщика права давать свои пояснения уже на стадии рассмотрения материалов налоговой проверки (п. 4 ст. ...

... базы для расчета налога на пользователей автомобильных дорог. Фирма представила документ с опозданием. Чтобы взыскать штраф (ст. 126 НК РФ), налоговики обратились в суд. Суд в иске отказал, потому что в ходе камеральной проверки инспекторы не вправе изымать документы и назначать наказание за их непредставление (постановление Федерального арбитражного суда Северо-Западного округа от 24 июля ...

... сведениями, содержащимися в представленных документах, то об этом сообщается налогоплательщику с требованием внести соответствующие исправления в установленный срок. При проведении камеральной проверки налоговый орган вправе истребовать у налогоплательщика дополнительные сведения, получить объяснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов. Анализируя ...

... самостоятельно, исходя из: - наиболее часто встречающихся нарушений налогового законодательства; - возможности обеспечения автоматизированной обработки информации; - опыта сотрудника осуществляющего камеральную налоговую проверку»[23]. С учетом изложенного на основе проведенного исследования можно сделать вывод, что при проведении камерального контроля можно выделить четыре основных метода – ...

0 комментариев