Сущность, функции и виды налогов

Виды налогов

Нормативно-правовое регулирование камеральных проверок

Межрайонная ИФНС №4 по Алтайскому краю, ее полномочия, основные положения

Система финансирования налоговой инспекции

Взаимоотношения налогового органа с законодательными и исполнительными органами власти

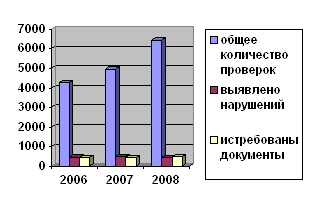

Организация проведения камеральных проверок в ИФНС

Проблемы проведения камеральных налоговых проверок

Совершенствования налогового контроля

Усовершенствование камеральных проверок

Навигация

Проблемы проведения камеральных налоговых проверок

Камеральная система

108444

знака

6

таблиц

0

изображений

2.3 Проблемы проведения камеральных налоговых проверок

К основным проблемам камеральной проверки, требующим, с одной стороны, ее компьютеризации, а с другой – осложняющим и этот процесс, относятся:

Массовый характер операций, осуществляемых налоговой инспекцией при камеральных проверках. Фактически каждый налогоплательщик, сдающий отчетность, проверяется 1 раз в квартал, некоторые (крупные) – 1 раз в месяц. Каждый раз проверке подвергается не одна декларация, а несколько – от 7 до 13, плюс бухгалтерская отчетность (3-5 форм) неограниченное количество справок, расчетов, пояснительных записок, прилагаемых к декларациям. Автоматизация работы налоговой инспекции не позволит решить эту проблему, поскольку ею охватываются такие участки работы по подоходному налогу, которые осуществляются после этапа приема налоговых деклараций от плательщиков, на котором чаще всего и возникают очереди. Поэтому с целью сокращения очередей в инспекциях можно привлечь к приему и первичной обработке деклараций временных работников.

Массовый характер ошибок, допускаемых плательщиками при заполнении деклараций, в расчетах сумм налогов, что приводит к массовым камеральным доначислениям на весьма значительные суммы, и соответственно массовое применение налоговых и административных санкций по результатам камеральных проверок.

Жесткий срок на начисление в карточках лицевых счетов сумм налогов «по данным плательщика» (5 дней по квартальной отчетности и 10 дней по годовой, по отдельным налогам (например НДС, налог на землю) иные сроки). Кроме того, срок проведения камеральной проверки ограничен 3 месяцами со дня представления декларации налогоплательщиком. Таким образом, в весьма короткий срок (3 месяца) налоговая инспекция должна отработать каждую декларацию два раза – первый раз для начисления налогов «по данным плательщика» в течение 5-10 дней со дня сдачи отчетности и второй – для собственно камеральной проверки.

Отсутствие единого стандартного подхода к проектированию форм налоговых деклараций, делает их крайне неудобными для ручной обработки и непригодными для машинной. В частности, следует отметить отсутствие на бланках контрольных сумм; возможности представления деклараций на двусторонних бланках.

Необходимость представления целого ряда дополнительных расчетов к декларациям «по произвольной форме».

Обязанность плательщика подтверждать свое право на льготы, заявленные в декларации первичными документами (договорами, платежными поручениями, выписками банков и т. д.).

С введением в действие ч.1 НК РФ существенно изменилось как само содержание данных видов проверок (в первую очередь камеральных), так и их роль в общей системе налогового контроля.

Безусловно, целью налоговых проверок является не только обеспечение дополнительных доходов бюджета, но, в первую очередь, предупреждение возможных налоговых правонарушений и преступлений. Однако эта цель может быть обеспечена и более экономичными, а главное, более эффективными с точки зрения ее достижения методами.

Конечно же, налоговые органы вправе потребовать от налогоплательщиков представления первичных документов и надо сказать, что в истребовании таких документов ничего предосудительного нет. Но на практике, как правило, запрашивается множество первичных документов, а анализируется только часть из них. Подобное положение дел, конечно же, требует определенной корректировки с точки зрения методологии проведения таких проверок. Поэтому, прежде чем запрашивать у налогоплательщика именно первичные документы, следует убедиться в их необходимости.

Совершенствование процедур налоговых проверок последнее время находится в центре внимания всех ветвей власти и бизнеса. Так, согласно законопроекту, разработанному Минфином России, предлагается реализовать меры, которые направлены на совершенствование норм и правил, регламентирующих деятельность налоговых органов и налогоплательщиков.[23]

Во-первых, планируется упорядочить процесс проведения камеральных налоговых проверок. В частности, следует конкретизировать их цели и задачи, установить обязанность налогового органа направлять налогоплательщику уведомление в случае выявления существенных расхождений между показателями текущей отчетности и показателями отчетности предыдущих периодов, определить, в каких случаях могут быть истребованы дополнительные документы, и установить закрытый перечень таких документов. Наконец, необходимо закрепить на законодательном уровне требование о том, что результаты камеральных проверок при обнаружении налоговых правонарушений должны оформляться актом.

По результатам камеральных проверок часто появляются вопросы, которые оспариваются, это связано с несовершенством налогового законодательства, а также с собственными трактовками отдельных положений и законов финансистами и бухгалтерами проверяемых предприятий и специалистами по исчислению налогов.

Минфин РФ предлагает в рамках совершенствования норм, регламентирующих деятельность налоговых органов и налогоплательщиков, упорядочить процесс проведения камеральных налоговых проверок, в частности, конкретизировав вопросы, которые должны проверяться при проведении таких проверок.

Также предлагается установить порядок, в соответствии с которым при выявлении существенных изменений показателей в отчетности по сравнению с показателями отчетности предыдущих периодов налоговый орган вправе направить налогоплательщику уведомление с указанием выявленных фактов и требованием представить пояснения.

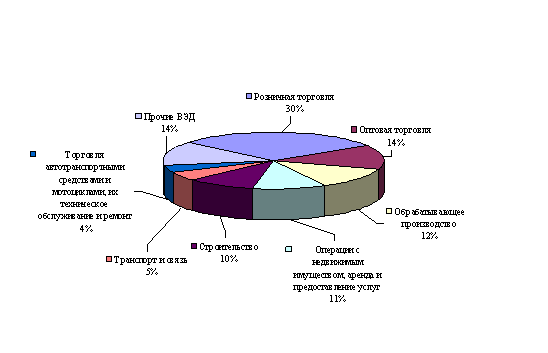

Дополнительная проблема, с которой могут столкнуться налоговые органы, используя информацию из внешних источников, заключается в том, что крупнейшие налогоплательщики, как правило, имеют собственные ресурсные и энергоснабжающие подразделения, очистные сооружения и котельные. Это означает, что подобную информацию необходимо учитывать при анализе структуры затрат выпускаемой продукции. Кроме того, не всегда можно проследить четкую зависимость между объемами потребленных ресурсов и выпуском (реализацией) продукции. Это в свою очередь не позволяет достоверно зафиксировать финансовый результат, определяемый в целях налогообложения.

Другими источниками внешней информации являются органы статистики, кредитные учреждения, лицензирующие и таможенные органы, миграционная служба, МВД России, валютные и фондовые биржи и др. В качестве свидетелей можно привлекать и физических лиц.

Так, запросы о движении денежных средств по расчетным счетам в банки, которые обслуживают организации, не представляющие отчетность (либо представляющие «нулевую» отчетность), позволяют привлекать к налоговой ответственности данную категорию налогоплательщиков.

Нередко налоговые органы используют материалы встречных налоговых проверок контрагентов проверяемых организаций (в том числе материалы, представляемые банками). Причем организация и ее контрагенты могут находиться как в одном, так и в разных регионах. Как показывает практика проведения встречных проверок, зачастую сведения о запрашиваемых контрагентах отсутствуют в базе данных ЕГРЮЛ.

Достаточно распространенным способом увеличения расходов в целях занижения налогооблагаемой базы является использование подставных фирм. В этом случае при наличии так называемых фиктивных затрат у налогового органа есть все основания не признать их расходами, уменьшающими налоговую базу по налогу на прибыль, и доначислить налог. Если фирмы-контрагента не существует, суды поддерживают позицию налоговых органов о непринятии расходов и доначислении налога на прибыль.

Как видим, при проведении комплекса контрольных мероприятий важно помнить, что первоочередная задача отнюдь не истребование первичных документов в рамках камеральной проверки, а выявление отклонений в динамике тех или иных показателей, непропорционального роста отдельных видов доходов или расходов. Такой отбор, конечно, должен проводиться автоматизированно.

После того как проведен экономический анализ представленной декларации и выявлены существенные расхождения между показателями, налоговый инспектор должен обратиться к налогоплательщику за разъяснениями. Зачастую причину обнаруженных нарушений налогоплательщик объясняет достаточно просто, и необходимость в представлении первичных документов отпадает. Первичные документы нужны, только если выявлены арифметические ошибки или неправильно заполнены какие-либо строки декларации.

Углубленная камеральная проверка налоговых деклараций (то есть проверка с запросом документов) в отношении всех организаций постепенно должна отойти на второй план. Главное — сделать камеральные проверки выборочными, и прежде всего в отношении тех налогоплательщиков, чьи объяснения покажутся налоговому инспектору неубедительными.

Глава 3. Усовершенствование камеральных проверок

Похожие работы

... или в согласованный срок передать в налоговый орган документы (их заверенные копии), подтверждающие обоснованность его возражений. 2.3 Принятие решения по результатам проведения камеральной налоговой проверки Если письменные возражения по акту не представлены, то это не лишает налогоплательщика права давать свои пояснения уже на стадии рассмотрения материалов налоговой проверки (п. 4 ст. ...

... базы для расчета налога на пользователей автомобильных дорог. Фирма представила документ с опозданием. Чтобы взыскать штраф (ст. 126 НК РФ), налоговики обратились в суд. Суд в иске отказал, потому что в ходе камеральной проверки инспекторы не вправе изымать документы и назначать наказание за их непредставление (постановление Федерального арбитражного суда Северо-Западного округа от 24 июля ...

... сведениями, содержащимися в представленных документах, то об этом сообщается налогоплательщику с требованием внести соответствующие исправления в установленный срок. При проведении камеральной проверки налоговый орган вправе истребовать у налогоплательщика дополнительные сведения, получить объяснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов. Анализируя ...

... самостоятельно, исходя из: - наиболее часто встречающихся нарушений налогового законодательства; - возможности обеспечения автоматизированной обработки информации; - опыта сотрудника осуществляющего камеральную налоговую проверку»[23]. С учетом изложенного на основе проведенного исследования можно сделать вывод, что при проведении камерального контроля можно выделить четыре основных метода – ...

0 комментариев