Сущность, функции и виды налогов

Виды налогов

Нормативно-правовое регулирование камеральных проверок

Межрайонная ИФНС №4 по Алтайскому краю, ее полномочия, основные положения

Система финансирования налоговой инспекции

Взаимоотношения налогового органа с законодательными и исполнительными органами власти

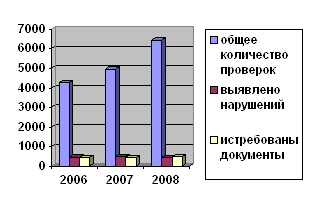

Организация проведения камеральных проверок в ИФНС

Проблемы проведения камеральных налоговых проверок

Совершенствования налогового контроля

Усовершенствование камеральных проверок

Навигация

Межрайонная ИФНС №4 по Алтайскому краю, ее полномочия, основные положения

Камеральная система

108444

знака

6

таблиц

0

изображений

2.1.1 Межрайонная ИФНС №4 по Алтайскому краю, ее полномочия, основные положения

Организационная структура инспекции, ее функции

Межрайонная Инспекция Федеральной налоговой службы № 4 по Алтайскому краю является территориальным органом министерства РФ по налогам и сборам. Инспекция была образована 01.07.1990 года, общая численность сотрудников составляет 66 человек.

Инспекция состоит из 7 структурных подразделений, в том числе:

Руководство;

Отдел общего и хозяйственного обеспечения;

Отдел информационно-аналитической работы;

Отдел работы с налогоплательщиками;

Отдел контроля налогообложения физических лиц;

Отдел налогообложения юридических лиц;

Отдел контроля применения контрольно-кассовых машин, производства и оборота алкогольной и табачной продукции;

Отдел взыскания задолженности юридических лиц.

Принятая организационная структура в Инспекции Федеральной Налоговой Службы по г. Новоалтайску (линейно-функциональная) была определена нескольких лет назад и вполне устраивает фирму и её руководителей. (Рисунок 1)

Приведем основные принципы построения организационной структуры:

· Гибкость - характеризует способность быстрой перестройки в соответствии с изменениями, происходящими в персонале. Не менее I раза в год нужно пересматривать структуру;

· Централизация;

· Специализация - обеспечивается закреплением за каждым подразделением определенных функций управления;

· Нормоуправляемость - это соблюдение рационального числа подчиненных у каждого руководителя: высшее звено предприятия - 4-8 чел., среднее звено (функциональные руководители) - 8-20 чел.; нижнее звено - 20-40 чел.;

· Экономичность - характеризует достижение минимально необходимых затрат на построение и содержание организационной структуры управления.

Анализируя работу за длительный промежуток времени нужно отметить достоинства работы по принятой организационной системе:

· Единство и чёткость распорядительства (даже при выполнении несвойственной или незапланированной работы);

· Согласованность действий исполнителей;

· Чётко выраженная ответственность;

· Оперативность в принятии решений;

· Простота управления (выдача задания, распоряжения от одного руководителя и сдача выполненного заказа в один адрес);

· Личная ответственность начальника отдела за результат проделанной работы (если не выполнена работа по какой-либо причине, то отвечает исполнитель работы, не принявший своевременных мер по устранению недоработок).

Таким образом, все принципы управления соблюдены.

В ИФНС по г. Новоалтайску разработаны положения об отделах, службах в объёмах, требуемых установленными стандартами.

Для обеспечения выполнения функций указанных подразделений разработаны должностные инструкции для всего персонала, обеспечивающего работу структурных подразделений. Указанные должностные инструкции вручаются под роспись каждому исполнителю. Особенностью должностной инструкции является то, что она составляется по ГОСТу.

Также деятельность регламентируется планом работы на предстоящий год. План работы отдела общего и хозяйственного обеспечения имеет ряд недостатков, главным из которых является то, что ответственность начальника отдела закреплена лишь за одним пунктом, что поспособствовало недовольству персонала, которое было выявлено при опросе работников.

Местонахождение и юридический адрес инспекции: 658087 г. Новоалтайск Алтайского края, ул. XXII партсъезда, 12.

Основные контрольные функции инспекции:

- Инспекция организует и осуществляет контроль за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет государственных налогов и иных обязательных платежей.

- Обеспечивает своевременный и полный учет налогоплательщиков и на его основе ведет территориальный раздел Единого государственного реестра налогоплательщиков.

- Составляет, анализирует и представляет в установленном порядке в Управление налоговую отчетность по формам, утверждаемым Министерством.

- Контролирует своевременность представления в налоговый орган налоговых деклараций, бухгалтерской отчетности, документов, необходимых для исчисления и уплаты налогов; проверяет их достоверность и соответствие требованиям, установленным законодательством Российской Федерации.

- Взыскивает в установленном порядке недоимки и пени по налогам и сборам, предъявляет в суды общей юрисдикции и арбитражные суды иски о взыскании налоговых санкций с лиц, допустивших нарушение законодательства о налогах и сборах.

- Осуществляет контроль за производством и оборотом этилового спирта, спиртосодержащей и алкогольной продукции, а также за оборотом табачной продукции.

- Проводит совместно с правоохранительными и контролирующими органами мероприятия по контролю за соблюдением законодательства о налогах и сборах.

- Привлекает к административной ответственности должностных лиц предприятий, учреждений и организаций, а также граждан в случаях, установленных законодательством Российской Федерации.

Похожие работы

... или в согласованный срок передать в налоговый орган документы (их заверенные копии), подтверждающие обоснованность его возражений. 2.3 Принятие решения по результатам проведения камеральной налоговой проверки Если письменные возражения по акту не представлены, то это не лишает налогоплательщика права давать свои пояснения уже на стадии рассмотрения материалов налоговой проверки (п. 4 ст. ...

... базы для расчета налога на пользователей автомобильных дорог. Фирма представила документ с опозданием. Чтобы взыскать штраф (ст. 126 НК РФ), налоговики обратились в суд. Суд в иске отказал, потому что в ходе камеральной проверки инспекторы не вправе изымать документы и назначать наказание за их непредставление (постановление Федерального арбитражного суда Северо-Западного округа от 24 июля ...

... сведениями, содержащимися в представленных документах, то об этом сообщается налогоплательщику с требованием внести соответствующие исправления в установленный срок. При проведении камеральной проверки налоговый орган вправе истребовать у налогоплательщика дополнительные сведения, получить объяснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов. Анализируя ...

... самостоятельно, исходя из: - наиболее часто встречающихся нарушений налогового законодательства; - возможности обеспечения автоматизированной обработки информации; - опыта сотрудника осуществляющего камеральную налоговую проверку»[23]. С учетом изложенного на основе проведенного исследования можно сделать вывод, что при проведении камерального контроля можно выделить четыре основных метода – ...

0 комментариев