Теоретические основы организации производства и оплаты труда в молочном скотоводстве

Показатели для оценки экономической эффективности производства молока и пути ее повышения

Организационно-экономическая характеристика деятельности СПК «Красная Звезда»

Уровень интенсивности и эффективность интенсификации сельскохозяйственного производства СПК «Красная Звезда». Анализ финансового состояния хозяйства

Современное состояние организации производства и реализации молока в СПК «Красная Звезда»

Организация производства и реализации молока в СПК «Красная Звезда»

Анализ факторов, влияющих на эффективность производства молока

Пути повышения экономической эффективности производства и реализации молока

Обоснование повышения эффективности производства молока за счет организации его переработки в условиях хозяйства

Повышение экономической эффективности реализации молока за счет совершенствования каналов реализации

Экономический эффект от изученных мероприятий

Безопасность и экологичность проекта

Состояние производственной санитарии в СПК «Красная Звезда»

Техника безопасности

Пожарная безопасность и состояние пожарной профилактики

Расчет потерь СПК «Красная Звезда» при частичной нетрудоспособности работников

Навигация

Обоснование повышения эффективности производства молока за счет организации его переработки в условиях хозяйства

Совершенствование организации производства молока в СПК

168253

знака

41

таблица

5

изображений

4.2 Обоснование повышения эффективности производства молока за счет организации его переработки в условиях хозяйства

Исследования показали, что в Пошехонском МО ни одно хозяйство не имеет линий по промышленной переработке молока, кроме того, в 2000 году обанкротился Пошехонский сырмаслозавод. Таким образом, в округе нет собственного производства молочных продуктов. В магазинах г. Пошехонье в основном представлена продукция ОАО «Рамоз», ЯМЖК и Вологодского молокоперерабатывающего завода. Из этого следует, что резервом для увеличения прибыли от производства молока будет переработка его в условиях СПК «Красная Звезда».

Стратегией внедрения на рынок нашей продукции будет уровень цен относительно других переработчиков молока при одинаковом уровне качества. В Ярославской области имеются такие крупные переработчики молока, как ОАО «Рамоз», ОАО «Русьхлеб», ЯМЖК, которые сегодня имеют твёрдые позиции на рынке. Для проникновения на рынок наша продукция должна иметь качество не ниже, чем у конкурентов и довольно низкие цены.

Изучив предложения научно-производственных предприятий и разработчиков оборудования для переработки сельскохозяйственной продукции, мы остановились на НПП «Эльф 4М» г. Рязань, предлагающем мини-линии и мини-заводы по переработке молока в различных комплектациях под планируемый объём переработки и ассортимент.

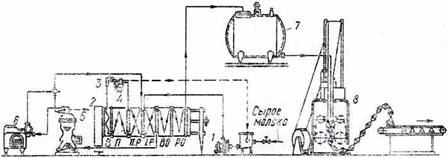

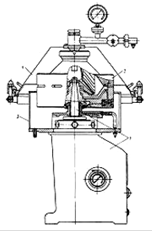

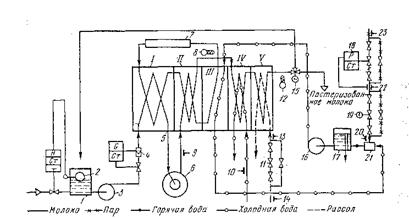

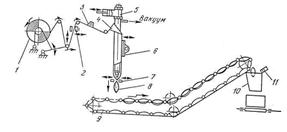

Предлагаемый НПП «Эльф 4М» под условия СПК «Красная Звезда» мини-завод по переработке молока может перерабатывать 2000 л. молока в сутки, выпускать молоко пастеризованное в пакетах (0,5–1 л), сметану и творог.

СПК «Красная Звезда» предлагается приобрести линию по производству пакетированного молока, которое состоит из следующего оборудования:

– ванна охлаждения ИПКС-024;

– насос центробежный ИПКС-017;

– комплекты оборудования для пастеризации ИПКС-013 (Р-1300);

– автомат розлива ИПКС-042;

– компрессор воздушный К-11;

– камера холодильная среднетемпературная КХС-3;

– набор лабораторной посуды и приборов для контроля качества молока.

К данному оборудованию прилагается моечное оборудование. Цена вместе с моечным оборудованием составляет 700 тыс. руб. Доставка включена в стоимость оборудования. Затраты на монтаж – 15 тыс. руб.

Исследуемое хозяйство является прибыльным. За 2005 год от производственно-хозяйственной деятельности в целом по хозяйству прибыль составила 1275 тыс. руб., в т. ч. от производства и реализации молока было получено 1405 тыс. руб. Но, несмотря на это, хозяйство не может приобрести мини-линию по переработке молока за наличный расчёт, не используя заёмные средства.

Практика многих сельхозтоваропроизводителей показывает, что приобретение основных средств обходится дешевле, если использовать лизинг, а не банковский кредит.

Сущность лизинга составляет долгосрочная аренда машин и оборудования, купленных арендодателем для арендатора с целью их производственного использования, при сохранении права собственности на них за арендодателем на весь срок договора. Порядок и условия перехода права собственности к лизингополучателю определяются лизинговым договором, который устанавливает права и обязанности сторон в отношении лизингового имущества. Лизинговые платежи включают следующее:

1. Первоначальный взнос устанавливается лизингодателем в размере 20% от установленной договором стоимости оборудования менее 50 тыс. руб. и 10% – свыше 50 тыс. руб.

2. Аренда по лизингу – уплата, которая осуществляется 1 раз в год за исключением последнего года использования объекта. Ставка для сельскохозяйственных предприятий – 5% от стоимости объекта лизинга.

3. Страховой взнос уплачивается на весь срок действия договора в размере 2,5% от стоимости объекта лизинга.

4. Снабженческо-сбытовая наценка устанавливается в размере не более 12% (в зависимости от договора по лизингу).

Проведём исследования эффективности приобретения мини-линии по переработке молока на лизинговой основе для СПК «Красная Звезда».

Стоимость оборудования линии составляет 700 тыс. руб. (с НДС). Срок лизинга – 5 лет. Период платежей распределяется равномерно по кварталам:

1. Первоначальные платежи:

а) первоначальный взнос 10% – 70 тыс. руб.

б) страховой взнос 2,5% – 17,5 тыс. руб.

Ставка арендной платы за лизинг – 5% в год.

2. Последующее возмещение объекта лизинга представлено в таблице 4.2.1.

а) стоимость объекта 700 тыс. руб.

б) первоначальный взнос в погашении стоимости объекта лизинга

Вп=10%*Сл=10%*700=70 тыс. руб.

в) невозмещённая (остаточная) стоимость объекта определяется на каждый год действия лизингового договора по формуле:

1-й год: СН=СЛ–ВП=700–70=630 тыс. руб.

2-й год: СН2=СН–СВ

3-й год: СН3=СН2–СВ

4-й год: СН3=СН2–СВ, где СВ – стоимость возмещения объекта.

Таблица 4.2.1 – Размер и сроки оплаты последующих лизинговых платежей

| Период времени, за который производится оплата | Сумма лизингового платежа | ||

| возмещение стоимости объекта лизинга, руб. | арендная плата, руб. | в т.ч. НДС за арендную плату, руб. | |

| 20.08.06–20.08.07 | 31500 | 7875 | 1312,5 |

| 31500 | 7875 | 1312,5 | |

| 31500 | 7875 | 1312,5 | |

| 31500 | 7875 | 1312,5 | |

| 20.08.07–20.08.08 | 31500 | 6300 | 1050,0 |

| 31500 | 6300 | 1050,0 | |

| 31500 | 6300 | 1050,0 | |

| 31500 | 6300 | 1050,0 | |

| 20.08.08–20.08.09 | 31500 | 4725 | 787,5 |

| 31500 | 4725 | 787,5 | |

| 31500 | 4725 | 787,5 | |

| 31500 | 4725 | 787,5 | |

| 20.08.09–20.08.10 | 31500 | 3150 | 525,0 |

| 31500 | 3150 | 525,0 | |

| 31500 | 3150 | 525,0 | |

| 31500 | 3150 | 525,0 | |

| 20.08.10–20.08.11 | 31500 | – | – |

| 31500 | |||

| 31500 | |||

| 31500 | |||

| Итого | 630000 | 88200 | 14700 |

г) расчёт арендной платы за 1-й год:

– стоимость возмещения за 1-й год:

СВ=СН/ТП=630/5=126 тыс. руб.

– арендная плата в размере 5%:

ПАФ1=0,05*СН=0,05*630=31,5 тыс. руб.

в т. ч НДС= ПАФ1*16,67/100=31,5*16,67/100=5,25 тыс. руб.

д) расчёт арендной платы за 2-й год:

– стоимость возмещения за 2-й год – 126 тыс. руб.

– невозмещённая стоимость объекта за 2-й год:

СН2=СН–СВ=630–126=504 тыс. руб.

– арендная плата за 2-й год:

ПАФ2=0,05*СН2=0,05*504=25,2 тыс. руб.

в т. ч НДС= ПАФ2*16,67/100=25,2*16,67/100=4,20 тыс. руб.

е) расчёт арендной платы за 3-й год:

– стоимость возмещения за 3-й год – 126 тыс. руб.

– невозмещённая стоимость объекта за 3-й год:

СН3=СН2–СВ=504–126=378 тыс. руб.

– арендная плата за 3-й год:

ПАФ3=0,05*СН3=0,05*378=18,9 тыс. руб.

в т. ч НДС= ПАФ3*16,67/100=18,9*16,67/100=3,15 тыс. руб.

ж) расчёт арендной платы за 4-й год:

– стоимость возмещения за 4-й год – 126 тыс. руб.

– невозмещённая стоимость объекта за 4-й год:

СН3=СН2–СВ=378–126=252 тыс. руб.

– арендная плата за 4-й год:

ПАФ4=0,05*СН4=0,05*252=12,60 тыс. руб.

в т. ч НДС= ПАФ4*16,67/100=12,60*16,67/100=2,10 тыс. руб.

з) за 5-й год лизингового платежа арендная плата не взимается. Возмещение стоимости объекта лизинга, указанное в таблице 4.2.1, рассчитывается по формуле:

(4.2.1)

(4.2.1)

СВ=(700–70)/20=31,50 тыс. руб.

Определим годовую стоимость амортизации оборудования, исходя из его балансовой стоимости. Срок службы оборудования 10 лет:

700*10/100=70 тыс. руб. – годовая сумма амортизационных отчислений.

Для размещения цеха будем использовать часть здания столовой, так как она соответствует санитарным нормам и оборудована системой водоснабжения и канализацией и имеет свободную площадь для размещения оборудования. Нам потребуются услуги работников для перепланировки. Будем привлекать рабочих хозяйства, потребуется 4 человека, оплата – почасовая, расценка – 25 руб./ч вместе с налогами. Работу по перепланировке столовой можно выполнить за 3 рабочие недели при 7-ми часовом рабочем дне. Рассчитаем заработную плату:

– на 1 работника 25*7*18=3150 руб.

– на всех работников 3150*4=12 600 руб.

Затраты на материалы для переоборудования столовой составят 30 тыс. руб. Следовательно, общие затраты на переоборудование столовой составят:

12,6+30=42,6 тыс. руб.

Балансовая стоимость столовой – 406 тыс. руб., площадь – 90 м2. Стоимость 1 м2 составляет 4511 руб. (406 тыс. руб./ 90 м2). Для установки оборудования понадобится 30 м2, стоимость этой площади составит 135 330 руб. Амортизационные отчисления по зданию составят:

135 330*5/100=6767 руб.

Затраты на текущий ремонт оборудования – 3% от балансовой стоимости, то есть 21 тыс. руб. Затраты на текущий ремонт здания – 5% от балансовой стоимости, то есть 6767 руб./год.

Суммарная производственная мощность оборудования – 48,1 кВт/ч. За смену оборудование будет потреблять 336,7 кВт/ч. При стоимости 1 кВт/ч 2,05 руб. годовые затраты на электроэнергию составят 251935,77 руб.

На производственные цели требуется 10 м3 воды за рабочий день. При ставке 7 руб./м3 затраты на воду в год составят 25 550 руб. (7 руб./м3*10 м3*365 дн.).

Обслуживать мини-завод будут два работника. Работа будет осуществляться по скользящему графику: 2 рабочих дня, 2 выходных. Заработная плата одного работника – 3000 руб. в месяц. За год фонд заработной платы составит:

2*3000*12+2*3000*12*0,124=80 928 руб.

Производственная себестоимость 1 ц молока по проекту изложенному в пункте 4.1. составляет 512,5 руб./ц. Следовательно, стоимость сырья за год составит:

512,5*20*365=3741250 руб.

Молоко разливается в полиэтиленовые пакеты по 1 л. Стоимость 1 пакета – 0,3 руб. Затраты на упаковку в год составят:

2000*0,3*365=219 000 руб.

Рассчитаем транспортные расходы на реализацию пастеризованного молока. Молоко будет реализовываться в торговую сеть г. Пошехонье. Расстояние от хозяйства до г. Пошехонье – 15 км, следовательно, пробег за год составит:

15*2*365=10950 км

Расход топлива на 100 км – 25 л, т.е. на 1 км требуется 0,25 л. На 10950 км необходимо 2737,5 л бензина. Стоимость 1 л бензина – 14,5 руб. Затраты на бензин за год составят 39693,75 руб.

Расход масла на 100 км – 200 г. Цена за 1 л масла – 36 руб. Годовые затраты на масло составят:

109500*0,002*36=7884 руб.

Общие затраты на ГСМ составят:

39693,75+7884=47577,75 руб.

Заработная плата водителя с учётом налогов составляет 3500 руб./мес. Годовой фонд заработной платы будет равен 42 тыс. руб.

Годовая амортизация на автомобиль составляет 18 тыс. руб. Таким образом, общие затраты на транспортировку будут равны:

47577,75+42 000+18 000=107577,75 руб.

Затраты на лицензирование производства установлены в размере 500 МРОТ, следовательно, общие затраты на лицензирование составят 300 тыс. руб.

Отразим все затраты на производство пастеризованного молока в таблице 4.2.2.

Таблица 4.2.2 – Годовые затраты на переработку молока, тыс. руб.

| № | Показатели | Значение показателей |

| 1 | Затраты на монтаж | 15,000 |

| 2 | Выплаты по лизингу в 1-й год | 250,250 |

| 3 | Переоборудование здания столовой | 42,600 |

| 4 | Эксплуатационные издержки: | |

| –амортизация: | ||

| а) оборудования | 70,000 | |

| б) здания | 6,767 | |

| –текущий ремонт: | ||

| а) оборудования | 21,000 | |

| б) здания | 6,767 | |

| 5 | Затраты на электроэнергию | 251,936 |

| 6 | Затраты на воду | 25,550 |

| 7 | Фонд заработной платы | 80,928 |

| 8 | Стоимость сырья | 3741,250 |

| 9 | Стоимость упаковки | 219,000 |

| 10 | Транспортные расходы | 107,578 |

| 11 | Затраты на лицензирование | 300,000 |

| Итого затрат | 5138,626 |

На переработку будет направляться 20 ц молока ежедневно, следовательно, за год будет переработано 7300 ц молока. Объём товарного молока по проекту составит 11245 ц, то есть будет реализовываться 3945 ц цельного молока. Пастеризованное молоко будет реализовываться в торговую сеть г. Пошехонье. Для завоевания рынка нами будет установлена оптовая цена в размере 10,00 руб. за 1 пакет, что гораздо ниже цен конкурентов.

Исходя из этого, рассчитаем экономическую эффективность от внедрения оборудования и сравним её с фактическими данными по предприятию за 2005 год. Результаты отразим в таблице 4.2.3.

Таблица 4.2.3 – Экономическая эффективность от внедрения оборудования для пастеризации молока

| № | Показатели | Значение показателей | Отклонение, +/- | |

| факт | проект | |||

| 1 | Реализация цельного молока, ц | 9162 | 3945 | -5217 |

| 2 | Коммерческая себестоимость 1 ц цельного молока, руб. | 558 | 512,5 | -45,5 |

| 3 | Полная себестоимость реализации цельного молока, тыс. руб. | 5112 | 2022 | -3090 |

| 4 | Средняя цена реализации 1 ц цельного молока, руб. | 711,3 | 711,3 | – |

| 5 | Выручка от реализации цельного молока, тыс. руб. | 6517 | 2806 | -3711 |

| 6 | Прибыль от реализации цельного молока, тыс. руб. | 1405 | 784 | -621 |

| 7 | Уровень рентабельности продаж цельного молока, % | 27,5 | 38.8 | +11,3 |

| 8 | Производство пастеризованного молока, пакетов 1 л. | – | 730000 | – |

| 9 | Затраты на переработку, тыс. руб. | – | 5138 | – |

| 10 | Коммерческая себестоимость 1 пакета молока, руб. | – | 5,95 | – |

| 11 | Оптовая цена реализации 1 пакета, руб. | – | 10,00 | – |

| 12 | Выручка от реализации пастеризованного молока, тыс. руб. | – | 7300 | – |

| 13 | Прибыль от реализации пастеризованного молока, тыс. руб. | – | 2162 | – |

| 14 | Уровень рентабельности пастеризованного молока, % | – | 42,1 | – |

| 15 | Прибыль от реализации молока всех видов, тыс. руб. | 1405 | 2946 | +1541 |

| 16 | Полная себестоимость реализованного молока всех видов, тыс. руб. | 5112 | 7160 | +2048 |

| 17 | Уровень рентабельности продаж молока всех видов, % | 27,5 | 41,4 | +13,6 |

Данные таблицы свидетельствуют о том, что от производства и реализации пастеризованного молока хозяйство может получить прибыль в размере 2162 тыс. руб. Реализация цельного молока по проекту позволит также получить 784 тыс. руб. прибыли. Общая прибыль от реализации молока всех видов составит 2946 тыс. руб., что на 1541 тыс. руб. выше фактической. Уровень рентабельности продаж молока всех видов по проекту составляет 41,4% и превышает показатель 2005 года на 13,6%.

Похожие работы

... результате роста себестоимости зерна почти в 2 раза и снижения цены реализации 1ц зерна по сравнению с 2007 годом на 52,8% или на 95.8 рублей. 4. Совершенствование организации производства зерна в СПК «Шанс» 4.1 Мероприятия по повышению урожайности Повышение урожайности зерновых культур является одной из наиболее важных задач. От её уровня зависит общий объём продукции, а следовательно и ...

... предприятиях и фирмах применяется группировка, близкая к отечественной (51 , с.295). 1.3.Основные принципы и задачи учета затрат в молочном скотоводстве На организацию учета производственных затрат оказывают влияние вид деятельности, характер производства и вырабатываемой продукции, структура управления и размеры предприятия. При всем разнообразии производств должны соблюдаться общие ...

... увеличилась в 4,82 раза. Всё это говорит о экономической жизнеспособности и устойчивости деятельности на данном уровне. 3.Совершенствование организации производства пастеризованного молока на ОАО «Брасовские сыры» 3.1 Пути совершенствования организации производства ОАО «Брасовские сыры» Анализ деятельности ОАО «Брасовские сыры» проведенный в предыдущих главах курсовой работы выявил целый ...

... с повышением уровня рентабельности производства повышается уровень рентабельности продаж: с 0.1% в 2006 году до 15,1% в 2008 году. 3. Резервы повышения экономической эффективности производства молока в СПК «Фрунзенском» 3.1 Оплата труда от валового дохода Основной целью предприятия, работающего в условиях рыночной экономики, является производство и реализация конкурентоспособной продукции ...

0 комментариев