Повышение эффективности молоточного скотоводства

Математическое моделирование как средство оптимизации

Анализ природно-климатическая характеристика

Анализ специализации

Анализ финансовых результатов работы организации

Подготовка исходной информации и исходной модели

Экономическая эффективность оптимизации рациона

Навигация

Экономическая эффективность оптимизации рациона

Планирование работы скотоводческого предприятия

99086

знаков

20

таблиц

6

изображений

4.2. Экономическая эффективность оптимизации рациона

кормления ОАО «Базинское»

Организация кормопроизводства экономико-математическими методами позволяет повысить продуктивность животных, улучшить качество продукции и сократить сроки окупаемости инвестиций, направляемых в животноводство и кормопроизводство. Перевод животноводства на интенсивную основу требует внедрения прогрессивных методов кормопроизводства, создания надежной и сбалансированной кормовой базы, правильного кормления животных. Высокий уровень организации кормления сбалансированными рационами снижает затраты кормов на единицу продукции в 1,5-2 раза в сравнении с несбалансированными рационами. После решения оптимизированных моделей, результаты которых представлены в приложения №2,3,4, выявлено, что наименьшая себестоимость проявляется в продуктивности 18 кг в сутки, информация о данной модели представлена в приложении №5.

Потребность в кормах планируется в центнерах кормовых единиц, сбалансированных по протеину, сахарам, витаминам. При этом должна быть обоснована структура кормовой базы, т.е. удельный вес отдельных групп (видов) кормов в общем их количестве.

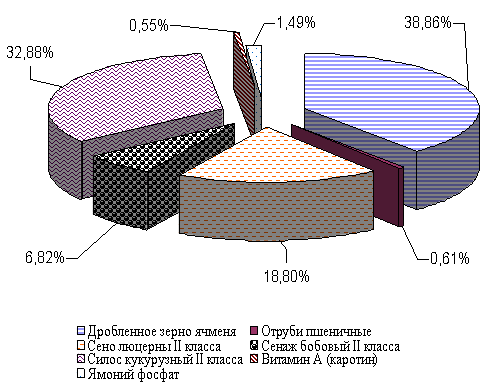

В оптимальный рацион кормления ОАО «Базинское» вошли следующие корма, представленные в следующей таблице.

Таблица 19

Структура и себестоимость оптимального рациона ОАО «Базинское»

| Вид корма | Суточная доза, кг. | Кормовые единицы, кг. | Структура к.е, % | Себестоимость, руб. | Структура себестоимости, % |

| Дробленное зерно ячменя | 5,1 | 5,61 | 38,5 | 18,52 | 38,86 |

| Отруби пшеничные | 0,89 | 0,61 | 4,2 | 0,29 | 0,61 |

| Сено люцерны II класса | 6,68 | 3,27 | 22,4 | 8,96 | 18,8 |

| Сенаж бобовый II класса | 3,32 | 1,06 | 7,3 | 3,25 | 6,82 |

| Силос кукурузный II класса | 15,54 | 4,04 | 27,7 | 15,67 | 32,88 |

| Витамин А (каротин) | 0,29 | - | - | 0,26 | 0,55 |

| Ямоний фосфат | 0,12 | - | - | 0,71 | 1,49 |

| Итого | 31,94 | 14,59 | 100 | 47,65 | 100 |

Наибольший удельный вес в структуре кормовых единиц занимает дробленное зерно ячменя – 38,5%. На втором и третьем месте стоят силос кукурузный II класса и сено люцерны II класса– 27,7% и 22,4% соответственно. Сенаж бобовый II класс и отруби пшеничные составляют 7,3% и 4,2% соответственно. Витамин А (каратин) и ямоний фосфат не имеет кормовые единиц.

Наибольший удельный вес в структуре себестоимости занимает дробленное зерно ячменя – 38,86% (18,52 руб.). Силос кукурузный занимает второе место – 32,88% (15,67 руб.). Третье место у сена люцерны - 18,8 % (8,96 руб.) Наименьший удельный вес у витамина А – 0,55% (0,26 руб.).

Рис.10. Структура себестоимости оптимального рациона ОАО «Базинское»

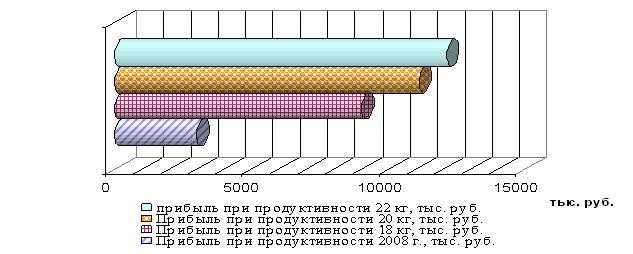

Проведем сравнительную экономическую характеристику оптимизированных рационов в таблице 20.

При затратах 10574,1 руб. на корма в год на 1 голову ОАО «Базинское» имеет 5002,7 кг годовой продуктивности. Хотя при оптимальном рационе, составленный с помощью экономико-математической модели симплексным методом, хозяйство могло получить годовую продуктивность в размере 6100 кг при затратах на корма 10900,68 руб., то есть на 326,58 руб. меньше существующего в хозяйстве. При данных затратах на корма суточный удой может составлять 20 кг, то есть на 3,6 кг больше существующей продуктивности.

Таблица 20

Сравнительная экономическая эффективность оптимизированных

рационов ОАО «Базинское»

| Показатель | 2010 г. | Проект | Отклонение, +/- | ||

| 18 кг | 20 кг | 22 кг | |||

| Стоимость рациона в стойловый период, руб. в день | 54,7 | 45,65 | 53,82 | ||

| Стоимость рациона в пастбищный период, руб. в день | 5,47 | 4,77 | 5,38 | ||

| Годовая продуктивность, кг | 5002,7 | 5490 | 6100 | 6710 | 1097,3 |

| Затраты на корма в стойловый период, руб. в день | 11648,45 | 10173,28 | 11490,58 | ||

| Затраты на корма в пастбищный период, руб. в день | 834,2 | 727,4 | 820,5 | ||

| Затраты на корма в год, руб. | 10574,1 | 12512,65 | 10900,68 | 12311,08 | 326,58 |

| Структура себестоимости молока, %: | 100 | 100 | 100 | 100 | - |

| - затраты на корма | 60,6 | 60,6 | 60,6 | 60,6 | - |

| - прочие затраты | 39,4 | 39,4 | 39,4 | 39,4 | - |

| Себестоимость 1 ц. молока, руб. | 775,1 | 533,3 | 484,1 | 488,9 | -291 |

| Структура себестоимости 1 ц. молока, руб.: | |||||

| - затраты на корма | 469,7 | 227,9 | 178,7 | 166,9 | -291 |

| - прочие затраты | 305,4 | 305,4 | 305,4 | 305,4 | - |

| Затраты на корма на 1 ц молока | 469,7 | 227,9 | 178,7 | 166,9 | -291 |

| Затраты на реализацию 1 ц., руб. | -22 | -22 | -22 | -22 | - |

| Полная себестоимость 1 ц., руб. | 797,1 | 511,3 | 462,1 | 466,9 | -335 |

| Цена реализации 1 ц., руб. | 962,1 | 962,1 | 962,1 | 962,1 | - |

| Прибыль (убыток) на 1 ц., руб. | 165 | 450,8 | 500 | 495,2 | 335 |

| Рентабельность (убыточность) производства), % | 21,3 | 84,5 | 103,3 | 101,3 | 82 |

| Рентабельность (убыточность) продаж, % | 20,7 | 88,2 | 108,2 | 106,1 | 87,5 |

| Поголовье, гол. | 450 | 450 | 450 | 450 | - |

| Валовое производство молока, ц. | 22512 | 24705 | 27450 | 30195 | 4938 |

| Товарность молока, % | 81 | 81 | 81 | 81 | - |

| Реализовано молока, ц. | 18235 | 20011,05 | 22234,5 | 24457,95 | 3999,5 |

| Прибыль (убыток) всего, тыс. руб. | 3008,8 | 9020,98 | 11117,25 | 12121,36 | 8108,45 |

Полная себестоимость 1 ц ОАО «Базинское» составляет 797,1 руб., при оптимальном рационе она составляет 462,1 руб., то есть на 335 руб. меньше существующей себестоимости.

Прибыль на 1ц. от реализации молока в хозяйстве составляет 165 руб., хотя могло бы получить на 335 руб. больше, то есть 500 руб. При данном уровне прибыли и затратах хозяйство получает рентабельность производства в размере 21,3% и рентабельность продаж в размере 20,7%. При оптимальном рационе хозяйство может получить 103,3% рентабельности производства и 108,2 % рентабельности производства.

Рис. 11. Сравнение прибыли при различных уровнях продуктивности

При существующем уровне товарности в 81% хозяйство реализовало в 2010 году 18235 ц молока и получило прибыль от его реализации в размере 3008,8 тыс. руб. Хотя могло реализовать 22235,5 ц и получить прибыли в размере 11117,25 тыс. руб., то есть недополучило прибыли в размере 8108,45 тыс. руб.

Таким образом, ОАО «Базинское» могло бы сэкономить на кормах на 1 голову на сумму 326,58 руб. и получить прибыли всего на 8108,45 тыс. руб. больше при оптимальном рационе кормления животных.

Если увеличить содержание в рационе кормовых единиц на 1 кг, то рацион подорожает на 5,04 руб., если увеличить обмен энергии на 1 МДЖ, рацион подорожает на 0,33 руб., так же если увеличит содержание фосфора на 1 г , рацион подорожает на 0,02 руб., на себестоимость рациона может повлиять увеличения на 1мг содержание каратина на 0,001 руб. Зато увеличение содержание концентратов на 1 кг приведет к снижению себестоимости рациона на 2,20 руб., а также на 0,23 руб., если увеличить содержание рациона увеличить на 1 кг грубых кормов.

Заключение

Состояние дел в животноводстве в настоящее время оставляет желать лучшего. Поголовье животных из года в год уменьшается. Связано все это с тяжелым положением дел в сельском хозяйстве, с низкими ценами на продукцию сельского хозяйства. Хозяйству необходимо осваивать новые рынки сбыта своей продукции, чтобы получать максимальную прибыль.

Нужно повышать продуктивность коров. Повышение продуктивности всегда связано с наличием кормов хорошего качества обеспечением биологически полноценного кормления. Необходимо повышать качество даваемого корма, так как кормовая база многих хозяйств пока не удовлетворяет предъявляемым к ней требованиям, хотя и покрывает потребность сельскохозяйственных животных в питательных веществах в целом, однако баланс остается не выровненным.

Рассмотренные теоретические аспекты говорят о необходимости грамотного применения экономико-математических моделей, которые позволят сбалансировать кормовой рацион получить наивысшую продуктивность животных с наименьшими затратами.

Проанализировав организационно-экономическую характеристику изучаемого хозяйства можно сделать вывод, что ОАО «Базинское» имеет выгодное географическое и климатическое расположение. Хозяйство имеет достаточное количество земли, из которой почти 90% это сельскохозяйственные площади. Так же можно говорить об эффективном использовании данного ресурса. Наблюдается положительная динамика в использовании основных производственных фондах: рост фондоотдачи, фондообеспеченности, фондовооруженности, энергообеспеченности и энерговооруженности и снижение фондоемкости. Эффективно используются трудовые ресурсы - снижается трудоемкость и повышается производительность труда. За изучаемый период произошло углубление молочной специализации – положительная тенденция. Темпы роста выручки выше темпов роста себестоимости, что позволяет хозяйству получать прибыль. Хотя относительные показатели финансовой устойчивости показывают о зависимости ОАО «Базисного» от заемного капитала, показатели ликвидности это подтверждают.

Анализируя экономическую эффективность производства и реализации молока в ОАО «Базинское» можно говорить о росте эффективности и окупаемости данном направлении деятельности хозяйства. Растет молочная продуктивность животных, за анализируемый период не произошло сокращения поголовья коров молочного направления.

В структуре себестоимости наибольший удельный вес занимают затраты на корма – свыше 60%. Основой повышения продуктивности животных является полноценное кормление. Следовательно, хозяйство уделяет значительное внимание данному вопросу. Но все же данные затраты неоправданно высоки, так как неполноценное кормление вызывает перерасход кормов. Поэтому кормовой рацион должен быть полностью сбалансирован по всем питательным веществам, необходимым для каждого вида. Недостаток какого- либо вида питательных веществ в рационе отрицательно сказывается на развитии животных и ведет к снижению их продуктивности.

Разработан суточный оптимальный рацион для дойных коров. Этот рацион имеет насколько это возможно, низкую себестоимость. Этот рацион снизил фактическую себестоимость 1 ц молока в хозяйстве. А значит появилась возможность получения дополнительной прибыли в хозяйстве.

Анализируя положение в ОАО «Базинское» в целом, надо отметить общую устойчивую тенденцию увеличения показателей. На протяжении трёх анализируемых лет ОАО «Базинское» получало прибыль, однако существует потенциальная возможность роста данного показателя за счет повышения уровня эффективности производства, а также увеличения эффективности использования всех ресурсов, имеющихся в распоряжении анализируемого хозяйства.

СПИСОК ЛИТЕРАТУРЫ

1. Апкаева Е.А. Резерв роста экономической эффективности сельхозпроизводства / Е.А. Апкаева // Экономика сельского хозяйства России. – 2009. -№1. -С.48.

2. Блаж, И.Д. Математические методы в планировании сельского хозяйства. – Кишинев.: Картя молвовеняскэ, 1969. – 225 с.

3. Водяников, В.Т. Организация и управление производством на сельскохозяйственных предприятиях / Водяников, В.Т. Лыскок, А.И. Зимин, Н.Е. – М.: КолосС, АГРУС, 2008. – 506 с.

4. Гиляровская, Л.Т. Комплексный экономический анализ хозяйственной деятельности. – М.: Проспект, 2010. – 360 с.

5. Головина, С.Г. В новой институциональной среде / С.Г. Головина // Экономика сельского хозяйства России. – 2009. -№1. -С.30.

6. Зайцев, Н.Л. Экономика промышленного предприятия. М.: ИНФРА-М, 2010. – 304 с.

7. Зенков, А.В. Тенденции развития молочного скотоводства / А.В. Зенков // Экономика сельскохозяйственных и перерабатывающих предприятий. 2010. -№8. –С.27-29.

8. Зимин, Н,Е. Анализ и диагностика финансово-хозяйственной деятельности предприятий АПК. – М.: КолосС, 2009. – 384

9. Зятьков, Ю.И. Моделирование задач производственного планирования в информационно-консультационной системе АПК России / Ю.И. Зятьков // Экономика сельскохозяйственных и перерабатывающих предприятий. 2010. -№4. –С.49.

10. Канке, А.А. Анализ финансово-хозяйственной деятельности предприятий /Каеке, А.А. Кошевая, И.П. М.: ИНФРА-М, 2005, - 288 с.

11. Карлик, А.Е. Экономика предприятия / Карлик, А.Е Шухгалтер, М.А. – М.: ИНФРА-М, 2004. 432 с.

12. Коваленко, Н.Я. Повышение эффективности производства и реализации молока и молочной продукции в республике Бурятия / Н.Я. Коваленко, М.Ц. Шалебаев // Экономика сельскохозяйственных и перерабатывающих предприятий. 2009. -№3. –С.28-30.

13. Коваленко, Н.Я. Экономика сельского хозяйства. – М.: ЭКМОС,1999.- 448 с.

14. Коптеева, Ж.Ю. Прогнозирование объемов производства продукции скотоводства и совершенствование его размещения в курской области / Ж.Ю. Коптеева, И.Т. Крячков// Экономика сельскохозяйственных и перерабатывающих предприятий. 2010. -№3. –С.31-33.

15. Курносов, А.П. Вычислительная техника и программирование. – М.: Финансы и статистика, 1991. – С. 328-331.

16. Лаптев, О.Л. Субсидирование сельскохозяйственных предприятий /О.Л. Лаптев // Экономика сельского хозяйства России. – 2009. -№1. -С.48.

17. Логинова, В. Прибавка в надоях – каждый год / В. Логинова // Животноводство России. 2009. -№10. – С.8-10.

18. Лукянова, М.Т. Полноценные корма – важная составляющая в развитии животноводства / М.Т. Лукянова // Экономика сельскохозяйственных и перерабатывающих предприятий. 2010. -№11. –С.37-40.

19. Лысевич, Т.В. Создание агропромышленной финансовой группы как путь повышения эффективности производства и переработки молока / Т.В. Лысевич // Экономика сельскохозяйственных и перерабатывающих предприятий. 2010. -№8. –С.53-55.

20. Лысенко, Д.В. Комплексный экономический анализ хозяйственной деятельности. – М.: ИНФРА-М, 2010. – 320 с.

21. Лысенко, Ю.В. Повысить культуру управления предприятий / Ю.В. Лысенко // Экономика сельского хозяйства России. – 2009. -№1. -С. 18.

22. Майцер, А. Знать что в нутрии. Бонитировка запасов силоса / А. Майцер // Новое сельское хозяйство. 2009. -№2. – С.46-48.

23. Милосердов, В.В. Этапы аграрной реформы России и ее итоги // Экономика сельскохозяйственных и перерабатывающих предприятий. 2010. -№8. –С.11.

24. Минаков, И.А. Экономика отраслей АПК / Минаков, И.А., Куликов, Н.И., Соколов, О.В. – М.: КолосС, 2004. – 464 с.

25. Нелепова, В.М Планирование на аграрном предприятии . – М.:КолосС, 2009. -618 с.

26. .Петранева, Г.А. Экономика и управление в сельском хозяйстве / Петранева, Г.А. Мефед, А.В. Тушканов, М.П. – М.: Академия, 2003. – 352 с.

27. Петухова, М.В. Центр практического обучения специалистов в структуре молочно-товарного холдинга / М.В. Петухова, А.И. Гулейчик // Экономика сельского хозяйства России. – 2009. -№1. -С.16.

28. Ползубенкова, Э.И. качество персонала и эффективность производства Э.И. Ползубенкова // Экономика сельского хозяйства России. – 2008. -№7. -С.16.

29. Привало, О. Уроки прошлых лет / О. Привало, К. Привало // Животноводство России. 2010. -№2. – С.69.

30. Прыкин, Б.В. Экономический анализ предприятия. – М.: ЮНИТИ-ДАНА, 2000. 360 с.

31. Пястолов, С.М. Анализ финансово-хозяйственной деятельности предприятий. – М.: Мастерство, 2001. – 366 с.

32. Савицкая, Г.В. Анализ хозяйственной деятельности предприятий АПК - М.: ИНФРА-М, 2001. – 336 с.

33. Савицкая, Г.В. Анализ хозяйственной деятельности предприятий АПК. Мн.: Новое знание, 2004. – 736 с.

34. Савченко, О.Ф. Использование компьтерных программ для повышения качества продукции животноводства / О.Ф. Савченко, О.В. Мялинков // Новое сельское хозяйство. 2010. -№1. – С.23.

35. Святова, О.В. Конкурентная стратегия АПК / О.В. Святова, В.М. Солошенко // Экономика сельскохозяйственных и перерабатывающих предприятий. 2010. -№8. –С.29.

36. Сергеев, И.В. Экономика предприятий. – М.: Финансы и статистика, 2001. – 304 с.

37. Смирнова, А.В. Оптимизация ресурсных пропорций сельскохозяйственного производства / А.В. Смирнова // Вестник Алтайского государственного аграрного производства. 2009. - №1. – С.74-49.

38. Суровцев, В.Н. Повышение конкурентоспособности молочного животноводства на основе интенсификации кормопроизводства / В.Н. Суровцев, Б.С. Галсанова // Новое сельское хозяйство. 2009. -№6. – С.16-18.

39. Толмацкий, О. Ливисил SC улучшает надои и здоровье коров / О. Толмацкий // Животноводство России. 2009. -№12. – С.69.

40. Трухачев, В. Какой вариант кормления молочного скота лучше // В. Трухачев // Животноводство России. 2009. -№9. – С.55-56.

41. Тюренкова, Е.Н. Роль информационных технологий в развитии молочного животноводства / Е.Н. Тюренкова, В.Н. Суровцев // Экономика сельскохозяйственных и перерабатывающих предприятий. 2010. -№1. –С.45-46.

42. Хайрулин, А.Н. Важный резерв повышения эффективности производства молока / А.Н. Хайрулин // Экономика сельскохозяйственных и перерабатывающих предприятий. 2010. -№4. –С.20-22.

43. Цыпин, И.С. Государственное регулирование и стратегическое развитие в современных условиях / И.С. Цыпин // Экономика сельскохозяйственных и перерабатывающих предприятий. 2009. -№5. –С.18.

44. Чарочкина, Е.Ю. Как условие повышение эффективности предприятия молочной промышленности / Е.Ю. Чарочкина // Экономика сельскохозяйственных и перерабатывающих предприятий. 2009. -№5. –С.43.

45. Чебаборев, А.Н. Моделирование предпринимательского подхода в системе производства и использования кормов / А.Н. Чебаборев // Вестник Северо-Кавказского государственного технического университета. 2009. -№6. – С.56.

46. Черданцев, В.П. Перспективы развития молочно-продуктового подкомплекса / В.П. Чердавцев // Экономика сельскохозяйственных и перерабатывающих предприятий. 2010. -№1. –С.59-61.

47. Чогут, Г.И. Экономическая эффективность землепользования / Г.И. Чогут // Экономика сельскохозяйственных и перерабатывающих предприятий. 2009. -№2. –С.49.

48. Шакиров, Ф.К. Организация сельскохозяйственного производства / Шакиров, Ф.К. Удалов, В.А. Грядов, С.И. – М.: КолосС, 2004. – 504 с.

49. Шамина, О.В. Инновации как основа развития отрасли скотоводства Нижегородской области / О.В. Шамина // Экономика сельскохозяйственных и перерабатывающих предприятий. 2010. -№8. –С.21-23.

50. Шуклина, А. Как выбирать коров в племенное ядро / А. Шуклина // Животноводство России. 2010. -№2. – С.37-38.

51. Шутов, В.В. Формальные институты и экономическая эффективность / В.В. Шутов // Экономика сельского хозяйства России. – 2008. -№2. -С.48.

Похожие работы

... системы и выбирать наилучшие с точки зрения поставленной цели /7/. 2 Производственная характеристика деятельности организации ЗАО «Андреевское» 2.1 Обозрение места размещения организации и достижения её хозяйств в производстве сельхозтоваров Исследуемая сельхозорганизация принадлежит к Омскому району Омской области. По природному сельскохозяйственному районированию Омский район в числе ...

... счетам Бухгалтерский баланс и другие отчетные формы Рис. 2. Схема журнально-ордерной формы учета АОЗТ «Колпнянское» 3. Организация учета оплаты труда на предприятии 3.1. Состояние учета оплаты труда на предприятии Для учета затрат труда, выполненных работ и начисления заработной платы на АОЗТ «Колпнянское» используется несколько форм первичных ...

... годом. Причины снижения поголовья крупного рогатого скота связаны с вынужденным забоем скота и с его продажей для погашения убытков. Достаточная обеспеченность сельскохозяйственных предприятий необходимыми трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объема производства продукции и повышения эффективности ее ...

... в 2007 году - 149 тыс. р., в 2006 году - 138 тыс. р. 3. Разработка предложений по улучшению (совершенствованию) структуры управления 3.1 Обоснование и расчет численности аппарата управления После установления своей миссии и целей руководство предприятия начинает диагностический этап процесса стратегического планирования. На этом пути первым шагом является исследование внешней среды: ...

0 комментариев