Анализ выполнения производственной программы (объемы производства и реализации продукции)

Анализ расходов и себестоимости продукции

Влияние на изменение расходов перераспределения структуры производства

Расходы на производство продукции увеличились на 13159 тыс. руб. или 77,424 % и составили 30155 тыс. руб

Анализ использования трудовых ресурсов

Анализ эффективности использования основных производственных фондов

Анализ использования материальных ресурсов

Навигация

Анализ эффективности использования основных производственных фондов

Комплексный экономический анализ финансовой деятельности предприятия

33676

знаков

15

таблиц

2

изображения

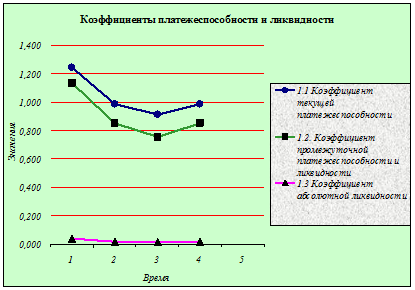

5. Анализ эффективности использования основных производственных фондов

Результативным показателем, характеризующим эффективность использования основных производственных фондов, принят уровень фондоотдачи (![]() ) – величина дохода (

) – величина дохода (![]() ) с единицы стоимости основных производственных фондов (

) с единицы стоимости основных производственных фондов (![]() ). В составе основных производственных фондов выделена их активная и пассивная часть. В данной функциональной зависимости фондоотдачи принимается, что основные фонды отражают условия производства, а объем реализации – финансовый результат (для ранжирования факторов).

). В составе основных производственных фондов выделена их активная и пассивная часть. В данной функциональной зависимости фондоотдачи принимается, что основные фонды отражают условия производства, а объем реализации – финансовый результат (для ранжирования факторов).

Факторная модель выражена в виде функциональной взаимосвязи параметров системы:

![]()

Расчет влияния отдельных факторов на изменение ![]() выполнить одним из способов элиминирования, определив абсолютные и относительные величины отклонений, а также долю влияния каждого из факторов в общей величине изменения результативного показателя. Следует обратить внимание на наличие в факторной системе обратной аддитивной зависимости результативного показателя от факторов

выполнить одним из способов элиминирования, определив абсолютные и относительные величины отклонений, а также долю влияния каждого из факторов в общей величине изменения результативного показателя. Следует обратить внимание на наличие в факторной системе обратной аддитивной зависимости результативного показателя от факторов ![]() ,

, ![]() и использования в анализе способа долевого распределения отклонений.

и использования в анализе способа долевого распределения отклонений.

![]()

![]()

![]()

На основании данных базового варианта и заданных в процентах изменений показателей формируется таблица исходной информации (табл.13).

Таблица 12. Расчет фондоотдачи с учетом темпа прироста факторов на базисном и отчетном уровнях по отношению к базовому варианту

| Показатели | Порядок расчета (БВ - базовый вариант, К - коэффициент пересчета) | База | Отчет | Отклонение | Темп роста, % | |

| Объем реализации продукции в стоимостном выражении, тыс. руб. | 1. |

| 21401 | 21396 | -5 | 99,977 |

| Среднегодовая стоимость ОПФ, млн. руб. | 2. |

| 262 | 261 | -1 | 99,618 |

| Активные ОФ | 4. |

| 118 | 112 | -6 | 94,915 |

| Пассивные ОФ | 5. |

| 144 | 149 | 5 | 103,472 |

| Удельный вес активных фондов в общей стоимости ОФ, % | 3. 6. |

| 45 | 43 | -2 | |

| 45,038 | 42,912 | -2,126 | - | |||

| Фондоотдача, руб/1000руб. ОФ | 7. |

| 0,0817 81,68 | 0,0820 81,98 | 0,0003 0,30 | 100,37 |

Порядок расчета

Показатели объема продукции в натуральном выражении, штук, берем по табл. 3

Среднегодовая стоимость ОПФ, млн. руб.:

![]()

База

Отчет

Удельный вес активных фондов в общей стоимости ОФ, %:

![]()

База ![]()

Отчет ![]()

Активные ОФ, млн. руб:

![]()

База ![]()

Отчет ![]()

Пассивные ОФ, млн. руб:

![]()

База ![]()

Отчет ![]()

Удельный вес активных фондов в общей стоимости ОФ, %(пересчет):

![]()

База ![]()

Отчет ![]()

Фондоотдача, руб/1000руб. ОФ:

![]()

База ![]()

Отчет ![]()

Расчет влияния факторов (дохода и стоимости ОПФ) на изменение фондоотдачи выполним способом цепных подстановок:

![]()

руб./1000руб ОФ

руб./1000руб ОФ

![]()

руб./

руб./

1000руб ОФ

![]()

![]() руб./1000руб ОФ

руб./1000руб ОФ

![]()

![]() руб./1000руб ОФ

руб./1000руб ОФ

![]() руб./1000руб ОФ

руб./1000руб ОФ

Расчет относительных отклонений от фактической фондоотдачи от базисного уровня по любому из факторов производится по следующей формуле:

![]() , где х – любой фактор

, где х – любой фактор

![]()

![]()

![]()

![]()

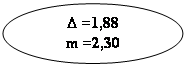

Рисунок 3. Баланс отклонений (абсолютных относительных) по факторам изменения фондоотдачи

| |||||||||||

|  | ||||||||||

| |||||||||||

| |||||||||||

Результаты анализа сводим в таблицу 13.

Таблица 13. Стоимость реализованной продукции и основных производственных фондов, фондоотдача

| Показатели | Результаты изменения фондоотдачи | Доля влияния фактора в общем, изменении фондоотдачи,% | |

| ден. ед. | % | ||

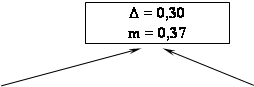

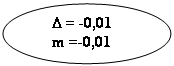

| Объем реализации продукции в стоимостном выражении, тыс. руб. | -0,01 | -0,01 | 75,878 |

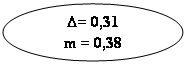

| Среднегодовая стоимость ОПФ, млн. руб. | 0,31 | 0,38 | 24,122 |

| Активные | 1,88 | 2,3 | 7,097 |

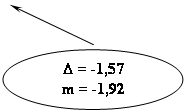

| Пассивные | -1,57 | -1,92 | 17,028 |

| Фондоотдача ден. Ед. | 0,30 | 0,37 | 100 |

По результатам анализа использования ОПФ в данном примере можно сделать следующие выводы:

Фондоотдача увеличилась на 0,30 руб./1000руб ОФ или 0,37 % и составила 81,98 руб./1000руб ОФ.

Спад объема реализации в стоимостном выражении привело к уменьшению фондоотдачи на 0,01 руб./1000 руб. ОФ или 0,01%. Снижение среднегодовой стоимости основных производственных фондов привел к увеличению фондоотдачи на 0,31 руб./1000 руб. ОФ или 0,38/% от общей величины изменения фондоотдачи, при этом снижение активной части ОФ или на 6 млн. ден. ед. или 5,085%, привели к росту фондоотдачи на 1,88 руб./1000 руб. ОФ или 2,3/% от общей величины изменения фондоотдачи.

Похожие работы

... с. 2. Анализ финансовой отчетности. Учеб. пособие / Под ред. О.В. Ефимовой, М.В. Мельник. – 2-е изд., испр. и доп. – М.: Омега-Л, 2006. – 352с. 3. Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / Л.Е. Басовский, Е.Н. Басовская. – М.: ИНФРА-М, 2004. – 366 с. 4. Бороненкова С.А. Управленческий анализ: учебное пособие / под ред. С.А. Бороненкова. – ...

ым видам деятельности (по элементам затрат). Пояснительная записка, необходимая для анализа финансово – хозяйственной деятельности предприятия, нам не была предоставлена. В целом, бухгалтерскую отчетность за два года можно считать достоверной и качественной для проведения анализа. Потому, что все данные на конец прошлого года соответствуют началу отчетного. Отсутствуют данные лишь за 2002 год, ...

... и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель. Наряду с вышеназванными методами при анализе финансово-хозяйственной деятельности предприятия используются традиционные приемы экономического анализа, экономической и математической статистики, экономико-математические методы. Следует отметить, что в настоящее время практически невозможно обособить ...

... роста (прироста) продукции. Кроме того, объём производства продукции характеризуют показатели: − фондоотдачи; − материалоотдачи. На некоторых российских предприятиях в практике анализа хозяйственной деятельности продолжают применяться устаревшие показатели оценки объема выпуска продукции: − чистая (условно-чистая) продукция; − ...

0 комментариев