Навигация

Результаты налоговой реформы России

61437

знаков

5

таблиц

5

изображений

3.1 Результаты налоговой реформы России

В течение последних семи лет в России была проведена масштабная налоговая реформа, начатая с принятием первых глав второй части Налогового кодекса в 2000 году.

Принятые в 1991г. законы были подготовлены в тяжелых экономических и политических условиях, потому не отличались глубиной проработки. Совместно с международными финансовыми организациями разрабатывались проекты законодательных и нормативно-правовых актов. Однако отсутствие единства мнений по поводу необходимости налоговой реформы решали лишь некоторые частные проблемы, не затрагивая при этом основ налоговой системы.

В результате, в рамках осуществления налоговой реформы были частично или полностью решены следующие проблемы:

1. Повышение уровня справедливости и нейтральности налоговой системы за счет:

- выравнивания условий налогообложения для всех налогоплательщиков (прежде всего за счет отмены имеющихся необоснованных льгот и освобождений);

- отмены неэффективных и оказывающих наиболее негативное влияние на экономическую деятельность хозяйствующих субъектов налогов и сборов (прежде всего так называемых «оборотных» налогов);

- исправления деформаций в правилах определения налоговой базы по отдельным налогам, искажающих экономическое содержание этих налогов;

- улучшение налогового администрирования и повышение уровня собираемости налогов.

2. Снижение общего налогового бремени на законопослушных налогоплательщиков, что включает в себя:

- более равномерное распределения налоговой нагрузки между налогоплательщиками;

- снижение налоговой нагрузки на фонд оплаты труда;

- снижение ставок налогообложения прибыли предприятий.

3. Упрощение налоговой системы за счет:

- установления закрытого перечня налогов и сборов;

- сокращения числа налогов и сборов;

- максимальной унификации налоговых баз и правил их исчисления по отдельным налогам, а также порядка их уплаты.

4. Обеспечение стабильности и предсказуемости налоговой системы.

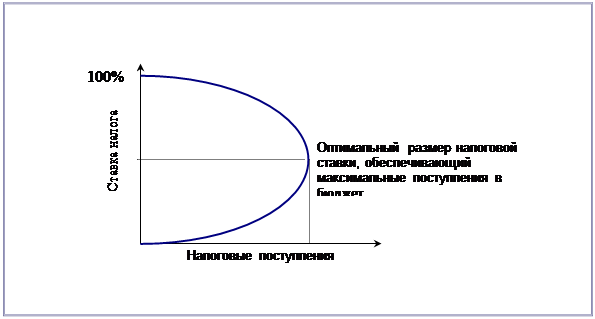

Принципиальное значение при проведении налоговой реформы имел вопрос равномерного и справедливого распределения налоговой нагрузки на всех налогоплательщиков при сокращении уровня номинальных налоговых ставок. Это было реализовано, прежде всего, за счет сокращения многочисленных и бессистемных налоговых льгот и освобождений, нарушающих принцип справедливости по отношению к тем участникам экономической деятельности, которые не пользуются налоговыми преференциями, поскольку льготный режим для одних налогоплательщиков неизбежно означает дополнительное налоговое бремя для других.

При осуществлении налоговой реформы была создана такая конструкция налога на прибыль, при которой налогоплательщик получает возможность в разумные сроки компенсировать все свои расходы на расширение производства, внедрение результатов научно-исследовательских и опытно-конструкторских работ, на природоохранные мероприятия и некоторые другие цели.

Были приняты изменения в налоговом законодательстве, направленные на изменение порядка акцизного налогообложения. Так, акциз на табачные изделия взимается не только по комбинированной ставке, но адвалорная компонента акцизной ставки исчисляется от максимальной розничной цены, определяемой производителем.

Прочие налоги и сборы. Проведенная налоговая реформа затрагивала и прочие составные части налоговой системы. В частности, были осуществлены нововведения по следующим основным направлениям:

а) Налог на имущество организаций. В рамках реформирования данного налога были выведены из-под налогообложения денежные средства, товарные запасы и некоторые другие счета актива баланса организации, значительно сокращено количество налоговых льгот, устанавливаемых на федеральном уровне.

б) Налог на имущество физических лиц. Данный налог, который предлагалось также преобразовать в налог на недвижимость, должен в перспективе стать основным источником формирования собственных налоговых доходов муниципальных бюджетов.

в) Налоги, являющиеся источниками формирования дорожных фондов. Основной источник средств на финансирование строительства и ремонта автомобильных дорог – налог на пользователей автомобильных дорог, взимаемый в зависимости от оборота налогоплательщика.

Также был введен региональный транспортный налог, объединивший действовавшие налог на владельцев транспортных средств и налог на отдельные виды транспортных средств. При этом ставки налога были заметно увеличены и поставлены в зависимость от мощности автомобиля.

г) Налогообложение малого предпринимательства.

Создана система специальных налоговых режимов для малого предпринимательства, состоящая из упрощенной системы налогообложения и системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, которая не показала свою эффективность.

Можно сделать вывод, что проведенная налоговая реформа в целом привела не только к повышению экономической эффективности и нейтральности налоговой системы, но и создала возможности для увеличения доходной базы бюджетной системы.

Похожие работы

... статьи 13,14,15 первой части налогового Кодекса определяющие перечень налогов действующих на территории Российской Федерации. 2. Новое правовое поле как основа современной налоговой системы Российской Федерации 2.1 Действующая налоговая система Российской Федерации Налоговая система, действующая в России в настоящее время, сформировалась к началу 1992 года. Но уже в середине 1992 ...

... от производства товаров со значительной разницей между ценой, определяемой потребительной стоимостью, и фактической себестоимостью. Рыночная экономика неизбежно порождает необходимость в акцизах. 4.3. Нестабильность налоговой системы России В настоящее время налогоплательщики сетуют, и вполне обоснованно, на нестабильность российских налогов, постоянную смену их видов, ставок, порядка уплаты, ...

... , в сопоставимых ценах, что позволяет определить значение налогообложения в проведении стабилизации бюджетной политики, выявить роль налогов в решении социальных задач. 2.4. Сущность налоговой системы России и принципы налогообложения. Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику – экономическую, ...

... к налоговой децентрализации. В 1991 г. была образована самостоятельная Государственная налоговая служба Российской Федерации (ранее она была в составе Министерства финансов). Действующая ныне налоговая система России практически введена с 1992 г. и основывается на более чем 20 законах, охватывающих, по сути, все сферы экономической жизни государства. По своей структуре и принципам построения ...

0 комментариев