Навигация

Налоговая культура как важный элемент совершенствования налоговой системы России

61437

знаков

5

таблиц

5

изображений

3.2 Налоговая культура как важный элемент совершенствования налоговой системы России

В настоящее время в России в сфере налогообложения сложился негативный стереотип поведения, имеют место достаточно низкая налоговая культура общества, стремление уклониться от уплаты налогов.

В этой связи необходимо формировать и развивать налоговую культуру населения. Налоговая культура - это часть общенациональной культуры страны, связанная с деятельностью участников отношений, отражающая уровень знания и соблюдения налогового законодательства, правильность исчисления, полноты и своевременности уплаты (перечисления) в бюджетную систему РФ налогов, сборов и иных обязательных платежей.

Процесс формирования налоговой культуры сталкивается со многими проблемами:

- несовершенство, нестабильность налогового законодательства РФ;

- недостаточные информирование, консультирование граждан, рекламно-информационные мероприятия;

- неудовлетворительное качество исполнения налоговых процедур;

- недоверие населения к налоговым органам;

- проблема взаимной социальной ответственности гражданина, бизнеса и государства;

- непрестижность работы в налоговых органах, низкая социальная мотивация, большая текучесть кадров.

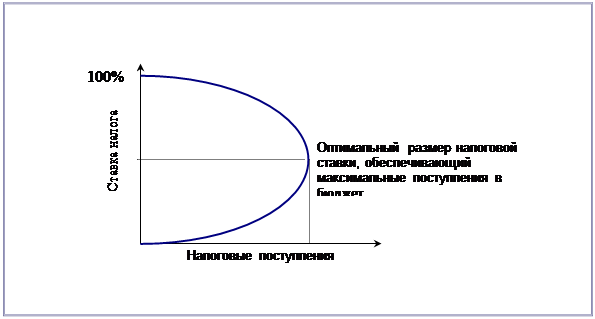

Налоговая система - важнейший инструмент в обеспечении экономического, социального и культурного развития страны. Основной акцент в налоговом администрировании возложен на фискальную функцию. Постоянные изменения налогового законодательства связаны с принятием подзаконных актов, часто содержащих ложное толкование закона. Все это оказывает отрицательное влияние на рост доверия граждан к налоговой системе.

Процесс формирования и развития налоговой культуры - это постоянная деятельность государства и граждан, которая имеет воздействие на эффективность налоговой политики.

Приоритетными направлениями повышения уровня налоговой культуры являются:

- упрощение налогового законодательства РФ, совершенствование механизма разрешения налоговых споров;

- существенное повышение эффективности взаимодействия налоговых органов с налогоплательщиками;

- повышение информирования, развитие налогового консультирования граждан, рекламно-информационные мероприятия, использование каналов СМИ, пропаганда налоговой культуры, дисциплины и ответственности;

- повышение качества исполнения налоговых процедур;

- повышение имиджа и престижа работы в налоговых органах.

Для достижения финансовой стабильности государства и обеспечения экономической безопасности страны совершенствование налогового администрирования необходимо проводить во взаимосвязи с формированием налоговой культуры общества. Главным показателем нового уровня сотрудничества государства и налогоплательщиков должны стать профессионализм и взаимная ответственность, высокая налоговая культура и налоговая дисциплина.

В условиях России нужна детально проработанная долгосрочная федеральная программа по воспитанию законопослушного налогоплательщика.

Рекламно-информационные мероприятия (например, реклама под лозунгами "Заплати налоги и спи спокойно", "Требуйте "белую" зарплату!"), а также стимулирующие кампании ("налоговые амнистии"), несмотря на то что они широко проводились в нашей стране, оказались малоэффективны по причине недоверия населения к органам государственной власти. Эти акции успешны лишь в том случае, если государство способно обеспечить неизменность налоговой системы, жесткость контроля над уплатой налогов, а также, что немаловажно, собственное социально ответственное поведение (включая соблюдение закона государственными чиновниками).

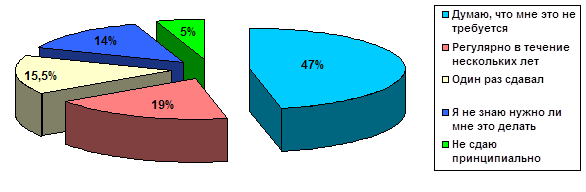

Россияне еще не до конца принимают фундаментальные и общепринятые в рыночном обществе политические ценности, налоги - основа благосостояния государства и общества. Люди не понимают, ради чего их принуждают платить налоги, лишая значительной части заработанных средств. Граждане считают нынешнюю систему налогообложения социально несправедливой. В РФ неуплата налогов практически не влияет на имидж, деловую репутацию

Многие предприятия не показывают в отчетах реальную заработную плату, вследствие чего в будущем люди остаются без пенсии. Молодежь, общаясь со своими родителями, которые сталкиваются с налогами на практике, делает вывод о том, что налоги - это зло. Все это говорит о недоверии населения к налоговым органам.

Остро встает и проблема коррупционности аппарата органов управления. А это, в свою очередь, значительно дискредитирует налоговые органы в глазах населения.

Для достижения финансовой стабильности государства и обеспечения экономической безопасности страны совершенствование налогового администрирования необходимо проводить во взаимосвязи с формированием налоговой культуры общества. Главным показателем нового уровня сотрудничества государства и налогоплательщиков должны стать профессионализм и взаимная ответственность, высокая налоговая культура и налоговая дисциплина.

Похожие работы

... статьи 13,14,15 первой части налогового Кодекса определяющие перечень налогов действующих на территории Российской Федерации. 2. Новое правовое поле как основа современной налоговой системы Российской Федерации 2.1 Действующая налоговая система Российской Федерации Налоговая система, действующая в России в настоящее время, сформировалась к началу 1992 года. Но уже в середине 1992 ...

... от производства товаров со значительной разницей между ценой, определяемой потребительной стоимостью, и фактической себестоимостью. Рыночная экономика неизбежно порождает необходимость в акцизах. 4.3. Нестабильность налоговой системы России В настоящее время налогоплательщики сетуют, и вполне обоснованно, на нестабильность российских налогов, постоянную смену их видов, ставок, порядка уплаты, ...

... , в сопоставимых ценах, что позволяет определить значение налогообложения в проведении стабилизации бюджетной политики, выявить роль налогов в решении социальных задач. 2.4. Сущность налоговой системы России и принципы налогообложения. Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику – экономическую, ...

... к налоговой децентрализации. В 1991 г. была образована самостоятельная Государственная налоговая служба Российской Федерации (ранее она была в составе Министерства финансов). Действующая ныне налоговая система России практически введена с 1992 г. и основывается на более чем 20 законах, охватывающих, по сути, все сферы экономической жизни государства. По своей структуре и принципам построения ...

0 комментариев