Навигация

Классификация инвестиций в капитальные вложения

66376

знаков

4

таблицы

0

изображений

2.1 Классификация инвестиций в капитальные вложения

Инвестиции в форме капитальных вложений подразделяются: — на оборонительные, направленные на снижение риска по при обретению сырья, комплектующих изделий, на удержание уровня цен, на защиту от конкурентов и т.д.; — наступательные, обусловленные поиском новых технологий и разработок в целях поддержания высокого научно-технического уровня производимой продукции; — социальные, направленные на улучшение условий труда персонала; — обязательные, необходимость в которых связана с удовлетворением государственных требований в части экологических стандартов, безопасности продукции, иных условий деятельности, которые не могут быть обеспечены за счет только совершенствования менеджмента; — представительские, направленные на поддержание престижа предприятия. В зависимости от направленности действий выделяют следующие инвестиции: — начальные (нетто-инвестиции), осуществляемые при приобретении или основании предприятия; — экстенсивные, направленные на расширение производственного потенциала; — реинвестиции, под которыми понимают вложение высвободившихся инвестиционных средств в покупку или изготовление новых средств производства; — брутто-инвестиции, включающие нетто-инвестиции и реинвестиции, В экономическом анализе применяется и иная группировка инвестиций, осуществляемых в форме капитальных вложений: — инвестиции, направляемые на замену оборудования, изношенного физически и (или) морально; — инвестиции на модернизацию оборудования. Их целью является, прежде всего, сокращение издержек производства или улучшение качества выпускаемой продукции; — инвестиции в расширение производства. Задачей такого инвестирования является увеличение возможностей выпуска товаров для ранее сформировавшихся рынков в рамках уже существующих производств при расширении спроса на продукцию или переход на выпуск новых видов продукции; — инвестиции на диверсификацию, связанные с изменением номенклатуры продукции, производством новых видов продукции, организацией новых рынков сбыта; — стратегические инвестиции, направленные на внедрение достижений научно-технического прогресса, повышение конкурентоспособности продукции, снижение хозяйственных рисков. Посредством таких инвестиций реализуются структурные изменения в экономике, развиваются ключевые импортозамещающие производства или конкурентоспособные экспортно ориентированные отрасли. Различают следующие виды структур капитальных вложений: — технологическая; — воспроизводственная; — отраслевая; — территориальная. Под технологической структурой капитальных вложений понимается состав затрат на сооружение какого-либо объекта по видам затрат и их доля в общей сметной стоимости, т.е. показывается, какая доля капитальных вложений в их общей величине направляется на строительно-монтажные работы, приобретение машин, оборудования и их монтаж, на проектно-изыскательские и другие затраты. [5] Технологическая структура капитальных вложений формирует соотношение между активной и пассивной частями основных производственных фондов будущего предприятия. Под воспроизводственной структурой капитальных вложений понимается их распределение и соотношение в общей сметной стоимости по формам воспроизводства основных производственных фондов. Можно определить, какая доля капитальных вложений в их общей величине направляется на новое строительство, реконструкцию и техническое перевооружение действующего производства, расширение действующего производства, модернизацию. Под отраслевой структурой капитальных вложений понимается их распределение и соотношение по отраслям промышленности и экономики в целом. Соответственно под территориальной структурой капитальных вложений понимается их распределение и соотношение по территории отдельного региона и страны (мира) в целом.

2.2 Организация бухгалтерского учета капитальных вложений

Основной целью бухгалтерского учета капитальных вложений является:

· достоверное отражение всех произведенных расходов при строительстве объектов по их видам и учитываемым объектам;

· обеспечение контроля за ходом выполнения строительства, вводом в действие производственных мощностей и объектов основных средств;

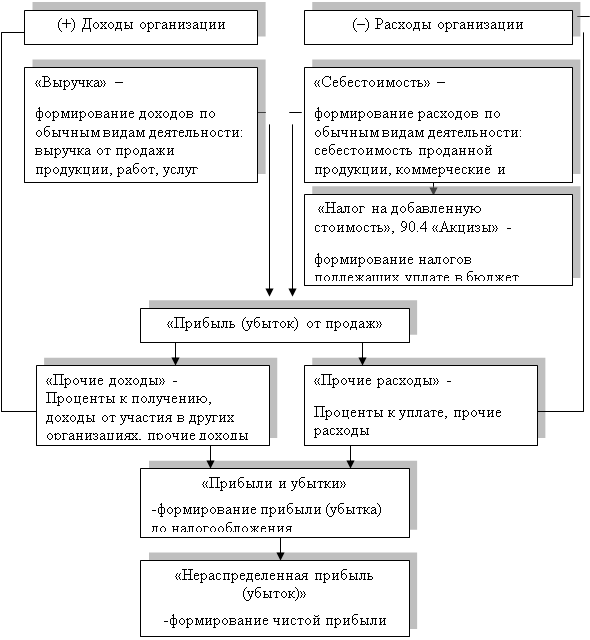

· правильное определение и отражение инвентарной стоимости вводимых в действие и приобретенных объектов основных средств, бухгалтерский учет долгосрочных инвестиций, отражены в таблице 2.

законы и законодательные акты (Указы Президента РФ, постановления Правительства РФ), регулирующие прямо или косвенно постановку бухгалтерского учета в организации, а также представление бухгалтерской системы первого уровня является Налоговый кодекс Российской Федерации.

Правовые и экономические основы инвестиционной деятельности определены Федеральным законом "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" от 25 февраля 1999 г. N 39-ФЗ[1].[16]

Договор на реализацию инвестиционного проекта является основным правовым документом РФ. При этом согласно ст. 422 Гражданского кодекса РФ, «договор должен соответствовать обязательным для сторон правилам, установленным законом или иными правовыми актами, действующими в момент его заключения».

Второй уровень системы нормативного регулирования формируют положения (стандарты) по бухгалтерскому учету, утверждаемые Минфином России, которые фиксируют минимальные требования государства к ведению в целом по строительству и по отдельным объектам (зданию, сооружению и др.), входящим в него;

по приобретаемым отдельным объектам основных средств, земельным участкам, объектам природопользования и нематериальным активам.

При строительстве.

При организации учета затрат по строительству объектов застройщику необходимо предусматривать получение информации о воспроизводственной и технологической структуре затрат, способе производства строительных работ, а также предназначении строящихся объектов и иных приобретений.

Документы третьего уровня – методические указания, инструкции и 2000 г. N 94н, предназначен счет 08 "Вложения во внеоборотные активы" .

¾ Счет 08 «Вложения во внеоборотные активы» предназначен для обобщения информации о затратах организации в объекты, которые объектов основных средств";

¾ 08-4 "Приобретение отдельных объектов основных средств";

¾ 08-5 "Приобретение нематериальных активов";

¾ 08-6 "Перевод молодняка животных в основное стадо";

¾ 08-7 "Приобретение взрослых животных";

08-8 "Выполнение научно-исследовательских, опытно- Приобретение объектов строительство (независимо от того, осуществляется это строительство активов.

¾ По дебету активов и др., принятых в эксплуатацию и оформленных в во внеоборотные активы" отражает величину вложений организации в незавершенное строительство, незаконченные операции приобретения основных средств,

¾ При этом построение аналитического учета должно обеспечить возможность получения данных о затратах на: строительные работы и основного стада, - по видам животных (крупный рогатый скот, свиньи, овцы, лошади и т.д.).

по расходам, связанным с выполнением научно-исследовательских, опытно-конструкторских и технологических работ, - по видам работ, договорам (заказ аспектах. [5]

Таблица 2. Перечень нормативных актов, на основании которых организуется бухгалтерский учет капитальных вложений

| № п/п | Название документа | Дата и № утверждения | Примечание | |||||||

| 1 | 2 | 3 | 4 | |||||||

| Первый уровень нормативного регулирования | ||||||||||

| 1 | Гражданский кодекс Российской Федерации. Часть 2 [1]. | |||||||||

| 2 | Налоговый кодекс Российской Федерации. Часть вторая [2] | |||||||||

| 3 | «О мерах по обеспечению интересов инвесторов и приведению в соответствие с законодательством Российской Федерации предпринимательской деятельности юридических лиц, осуществляемой на финансовом и фондовом рынках без соответствующих лицензий» [7] | |||||||||

| 4 | «О бухгалтерском учете» [4] | Федеральный закон от 21.11.96 г. N 129-ФЗ | Устанавливает все основные требования и допущения бухгалтерского учета долгосрочных инвестиций | |||||||

| 5 | ||||||||||

| 6 | ||||||||||

| 7 | «Об инвестиционной деятельности в РСФСР» [3] | Закон РСФСР от 26 июня 1991 г. | Устанавливает правовые основы инвестиционной деятельности | |||||||

| Второй уровень нормативного регулирования | ||||||||||

| 8 | ||||||||||

| Третий уровень нормативного регулирования | ||||||||||

| 11 | План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций [20] | Приказ Минфина РФ от 31.10.2000 г. N 94н | Предусматривает синтетические счета для учета долгосрочных финансовых вложений | |||||||

| 12 | Устанавливают требования к порядку проведения инвентаризации объектов долгосрочных инвестиций | |||||||||

| 13 | устанавливает правила бухгалтерского учета долгосрочных инвестиций и определения инвентарной стоимости их объектов | |||||||||

| 14 | «Об учете расходов на строительство объектов основных средств» [25] | |||||||||

| 15 | «Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ» [10] | |||||||||

| Четвертый уровень нормативного регулирования | ||||||||||

Наряду с документами об учетной политике организации, имеется и ряд других документов – внутренние инструкции, необходимые для успешной организации и ведения бухгалтерского учета в системе управления организацией и решения задач ее функционирования.

В учетной политике организации следует отразить способ учета объектов недвижимости, документы по которым находятся на государственной регистрации. Обычно недвижимость, которая введена в эксплуатацию, но на которую не зарегистрировано право собственности, учитывается на, как недвижимость будет отражена на счете 01 «Основные средства», а пока объект числится на счете 08 «Вложения во внеоборотные активы», зачесть НДС нельзя. То есть, вычет зависит от того, на каком счете отражено имущество. Таким образом, если фирма оплатила недвижимость, ввела ее в эксплуатацию которые числятся в бухучете на счетах 01 «Основные средства» и 03 «Доходные вложения в материальные ценности». То есть, пока недвижимость учитывается на счете 08, она не облагается налогом на имущество. Таким образом, объект, который может стоить больших денег, выводится из-под налога на неопределенный период. [6]

Похожие работы

... направляться на формирование результатов предприятия, что особенно важно в условиях значительного возрастания предпринимательских рисков. Таким образом, мы рассмотрели теоретические аспекты бухгалтерского учета и анализа финансовых результатов и выяснили, что в условиях рыночной экономики получение прибыли является непосредственной целью деятельности предприятия. Прибыль создает гарантии для его ...

... анализе финансовых результатов деятельности организации. Несовершенство учета распределения чистой прибыли и отсутствие ее полноты отражения в бухгалтерской отчетности не позволяют сделать подробный анализ распределения прибыли. Основным методологическим принципом учета нераспределенной прибыли должен стать принцип ограничения в распределении прибыли, сочетающий два подхода: с точки зрения ...

... о финансовом положении организации являются данные о формировании финансовых результатов, возникающих в процессе хозяйственной деятельности организаций. В дипломной работе изложены теоретические и практические вопросы, касающиеся бухгалтерского учета и анализа финансовых результатов организации. В первой главе дипломной работы было освещено понятие прибыли и рентабельности – как основы ...

... в эксплуатацию в короткие сроки. Одним из лучших представителей сети сахарных заводов Воронежской области является закрытое акционерное общество «Перелешинский сахарный завод». За отчетный период предприятие достигло ряда высоких показателей своей работы: реконструкция и ремонт основного технологического оборудования позволили снизить потери в производстве до 0,52%, увеличить выход сахара до ...

0 комментариев