Навигация

Учет формирования финансовых результатов и прочих видов деятельности

33308

знаков

0

таблиц

0

изображений

Содержание

Введение

1. Доходы и расходы организации и их классификация

2. Учет формирования финансовых результатов от прочих видов деятельности

2.1 Учет прочих доходов и расходов

2.2 Отражение прочих расходов и доходов в бухгалтерской отчетности

Заключение

Список используемой литературы

Введение

Конечный финансовый результат от хозяйственной деятельности организации формируется в виде прибыли или убытка, определяемых как разница между полученными доходами и произведенными расходами организации.

В соответствии с действующими нормативными документами по бухгалтерскому учету прибыль (убыток) представляет собой конечный финансовый результат, выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации.

Если рассматривать процесс формирования конечного финансового результата, то можно отметить, что он (результат) делится на нескольких составляющих. В основу такого деления положен вид получения дохода (расхода) – от основной деятельности или от прочих видов деятельности.

Тема данной курсовой работы – «Учет формирования финансовых результатов от прочих видов деятельности», цель работы – рассмотреть порядок отражения в бухгалтерском учете прочих доходов и расходов организации. Задачами работы является рассмотрение понятий «доходы» и «расходы» в отечественном учете и в системе МСФО, изучение порядка формирования финансового результата в целом и от прочих видов деятельности в частности, а также определение порядка формирования отчетных данных по этим показателям. В соответствии с предполагаемыми задачами выстроена структура работы, состоящая из введения, двух глав, заключения и списка литературы.

В первой главе дано определение доходов и расходов, их классификация, а во второй – на примерах рассмотрено формирование финансового результата от прочих видов деятельности.

1. Доходы и расходы организации и их классификация

Все факты хозяйственной жизни предприятия, отражаемые в бухгалтерском учете, складываются из двух групп - это доходы и расходы.

Доходы и расходы - это те факты хозяйственной жизни, которые влияют на финансовый результат хозяйственной деятельности предприятия. Их можно рассматривать и трактовать с экономической, юридической и чисто бухгалтерской точек зрения.

С экономической точки зрения, доход - это поступление средств в распоряжение (хозяйственный оборот) предприятия.

Средства - это то, что в бухгалтерском учете входит в понятие активы - имущество, могущее участвовать в хозяйственных операциях предприятия, принося ему прибыль, которая при этом трактуется как увеличение объема средств фирмы. Возможность распоряжения средствами в этом случае означает не вещное право распоряжения, которое создает право собственности, а возможность использовать средства в своей экономической деятельности (хозяйственном обороте). Так, получая оборудование в аренду, предприятие может вырабатывать на нем продукцию точно так же, как и на оборудовании, принадлежащем ей на праве собственности. Отсюда, с этой точки зрения, арендованное оборудование полностью приравнивается к собственному. Иными словами, с экономической точки зрения доход - это любой факт увеличения актива. И первый доход, который получает предприятие - это вклады учредителей в его уставный капитал.

Далее, с экономической точки зрения доходом признается и любое увеличение актива, связанное с ростом кредиторской задолженности. Расход - в экономической трактовке - это любое выбытие средств (активов) из распоряжения предприятия, т.е. расход - это уменьшение актива.

При этом здесь абсолютно не важно, в результате каких операций такое уменьшение происходит. Средства выбывают из хозяйственного оборота и этого уже достаточно для того, чтобы признать данный факт расходом. Так, с экономической точки зрения продажа товаров, работ или услуг предприятия и возникновение долга покупателей до его оплаты - это не что иное, как расход [18].

Пунктом 12 ПБУ 9/99 [1] установлено, что поступления могут быть приняты к бухгалтерскому учету как доходы организации только при одновременном соблюдении следующих условий:

1. Организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом.

Другими словами, по каждой совершенной операции необходимо иметь в наличии оправдательные документы, подтверждающие обоснованность полученных доходов.

2. Сумма выручки может быть определена. В отношении разных по характеру и условиям выполнения работ, оказания услуг, изготовления изделий организация может применять в одном отчетном периоде одновременно разные способы признания выручки. Эти способы должны быть предусмотрены учетной политикой. Если же сумма выручки от продажи продукции, выполнения работы, оказания услуг не может быть определена, то она принимается в размере признанных в бухгалтерском учете расходов по изготовлению этой продукции, выполнению этой работы, оказанию этой услуги, которые будут впоследствии возмещены организации. При определении выручки следует иметь ввиду, что величина поступления и (или) дебиторской задолженности определяется исходя из цены, установленной договором между организацией и покупателем (заказчиком) или пользователем активов организации.

Если цена не предусмотрена в договоре и не может быть установлена исходя из условий договора, то для определения величины поступления и (или) дебиторской задолженности принимается цена, по которой в сравнимых обстоятельствах обычно организация определяет выручку в отношении аналогичной продукции (товаров, работ, услуг) либо цена предоставления во временное пользование (временное владение и пользование) аналогичных активов.

3. Имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив, либо отсутствует неопределенность в отношении получения актива. Уверенность в получении актива и отсутствие неопределенности в его получении вытекают из заключенного между сторонами договора (дает право возбудить иск в суде и востребовать неполученный актив) и положительной репутации коммерческого партнера, имеющего устойчивое финансовое положение.

4. Право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана). ГК РФ установлено, что право собственности предполагает наличие трех основных правомочий: владения, пользования и распоряжения.

5. Расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены. Данное условие означает, что в момент признания доходов от реализации организация должна иметь возможность определить полную себестоимость реализуемой продукции (работ, услуг).

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка. Исключение составляют доходы от аренды, от предоставления прав на результаты интеллектуальной собственности и доходы от участия в уставной деятельности других организаций [13].

Доходы и расходы организации, не связанные непосредственно с процессом реализации товаров, работ, услуг, обычно называют прочими в бухгалтерском учете и внереализационными в налоговом учете.

В Налоговом кодексе нет четкого определения внереализационных доходов и расходов. Их перечень определяется методом исключения, то есть в ст. 250 и 265 НК РФ сказано, что к внереализационным относятся те доходы и расходы, которые не отнесены к доходам и расходам от реализации.

Многие специалисты проводят аналогию между внереализационными и прочими доходами и расходами. В ПБУ 9/99 «Доходы организации» и в ПБУ 10/99 «Расходы организации» содержится указание на то, что доходы и расходы подразделяются на расходы по обычным видам деятельности и прочие в зависимости от их характера, условий осуществления и направлений деятельности. Все, что не относится к первой группе расходов, относится к прочим.

В статье 250 НК РФ установлен закрытый перечень внереализационных доходов, состоящий из п. 21. В ст. 265 НК РФ в открытом перечне указаны внереализационные расходы.

Открытый перечень прочих доходов и прочих расходов установлен в п. 7 ПБУ 9/99 и в п. 11 ПБУ 10/99 соответственно.

Таким образом, для правильной классификации доходов и расходов, необходимо определить перечень доходов и расходов, связанных с обычными видами деятельности конкретной организации в зависимости от установленных органами статистики ОКВЭД и закрепить этот перечень в учетной политике. В этом случае виды доходов и расходов в бухгалтерском учете будут в основном совпадать с доходами и расходами в налоговом учете.

При этом, по мнению авторов, следует помнить о том, что некоторые доходы и расходы никогда не попадут в одну туже группу, поскольку законодательно отнесены к разным видам доходов или расходов. Например:

1) Доходы и расходы от продажи имущества и имущественных прав относятся к прочим в бухгалтерском учете и к реализационным в налоговом учете.

2) Проценты по товарным кредитам относятся к доходам (расходам) по обычным видам деятельности в бухгалтерском учете и к внереализационным в налоговом учете [8].

В Принципах МСФО доходы подразделяются на выручку и прочие доходы. Организация зарабатывает выручку в ходе своей обычной (основной) деятельности при продаже товаров и продукции, выполнении работ, оказании услуг, предоставлении в пользование своего имущества и займов, осуществлении инвестиционной деятельности. По сути, выручка предполагает обмен имуществом и представляет собой полученные или ожидаемые денежные средства.

Прочие доходы обусловлены побочной деятельностью, которая также может быть связана с передачей в пользование или продажей имущества, предоставлением займов, осуществлением инвестиций. Выручка и прочие доходы принимают форму прироста актива (возникновение дебиторской задолженности, поступление денежных средств) или сокращения обязательства (при погашении обязательства предоставлением товара, при списании доходов будущих периодов).

В свою очередь, в составе расходов выделяются расходы по обычной деятельности и убытки. Расходы по обычной деятельности - это, как правило, расходы продуктивные, то есть принесшие доход (например, себестоимость проданных товаров, расходы на оплату труда, амортизация основных средств и нематериальных активов, коммерческие и управленческие расходы). Убытки же, по большей части, обусловлены потерями в связи со стихийными бедствиями, неблагоприятными рыночными и иными внешними условиями или специфическими формами выбытия имущества. Расходы принимают форму оттока активов (например, при списании проданной продукции или иного имущества) или прироста обязательства (при начислении расходов, например, по процентам или по оплате услуг) [14].

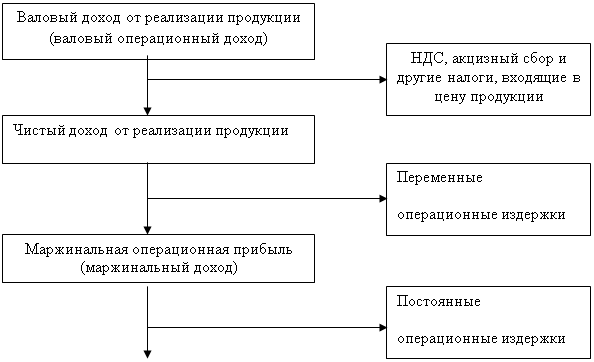

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов.

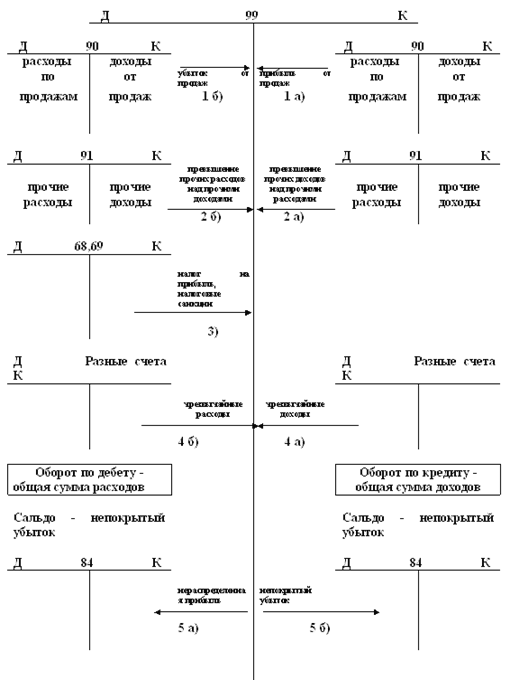

По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту - прибыли (доходы) организации [10].

С целью правильности ведения бухгалтерского учета и составления бухгалтерской отчетности, а также контроля и анализа финансовых результатов для принятия решений в системе управления прибыли и убытки можно группировать на:

прибыли и убытки от обычных видов деятельности;

прибыли и убытки от прочих видов деятельности;

прибыль и убыток от всей деятельности;

чистая прибыль или чистый убыток (нераспределенная прибыль, непокрытый убыток);

брутто прибыль (валовая прибыль) или убыток [5].

Похожие работы

... таким образом Отчет о прибылях и убытках ООО «Водоканал-сервис» за 2006г. представлен в приложении 2. 3 Анализ прибыли ООО «Водоканал-сервис» от финансово-хозяйственной деятельности 3.1 Цели, задача и информационная база анализа Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов[22]: во-первых, оценку изменений по каждому показателю за ...

и увеличение обязательств, которые не приведут к уменьшению собственного капитала предприятия. Определение финансового результата в системе счетов 1.2 Учет финансовых результатов от обычных видов деятельности финансовый результат обычный деятельность Учет доходов и расходов, связанных с обычными видами деятельности организации (продажа товаров, готовой продукции, работ, услуг), и ...

... предприятия, и появляется проблема поиска способа формирования и раскрытия информации о прибылях и убытках, которые оно получает при осуществлении своей деятельности. Основной объем информации о финансовых результатах деятельности предприятий дает бухгалтерский учет. В силу этого бухгалтерский учет является сложнейшей информационной системой, состоящей из взаимосвязанных подсистем, каждая из ...

... отчетного года — на счете 99 «Прибыли и убытки»; - результатам прошлых лет — на счете 84 «Нераспределенная прибыль и убытки (непокрытый убыток)». 9.1. Учет финансовых результатов отчетного года На счете 99 «Прибыли и убытки» организация отражает в течение отчетного года конечный финансовый результат своей хозяйственной деятельности. Конечный финансовый результат, или чистая прибыль ( ...

0 комментариев