Навигация

Учет формирования финансовых результатов от прочих видов деятельности

33308

знаков

0

таблиц

0

изображений

2. Учет формирования финансовых результатов от прочих видов деятельности

2.1 Учет прочих доходов и расходовВсе доходы, полученные организаций, подразделяются на доходы от обычных видов деятельности и прочие доходы. Об этом сказано в п. 4 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99.

Планом счетов бухгалтерского учета для обобщения информации о прочих доходах и расходах отчетного периода предназначен счет 91 «Прочие доходы и расходы», к которому должны быть открыты субсчета:

- 91-1 «Прочие доходы»;

- 91-2 «Прочие расходы»;

- 91-9 «Сальдо прочих доходов и расходов».

На субсчете 1 «Прочие доходы» учитывают поступления активов, признаваемых прочими доходами (за исключением чрезвычайных).

На субсчете 2 «Прочие расходы» учитывают операционные и внереализационные расходы, признаваемые прочими расходами (за исключением чрезвычайных).

Субсчет 9 «Сальдо прочих доходов и расходов» используется для выявления сальдо прочих доходов и расходов за отчетный месяц.

На субсчетах 91/1 и 91/2 данные накапливаются в течение года. Эти сведения используются для составления отчета о прибылях и убытках и другой бухгалтерской отчетности. Путем сопоставления дебетового оборота по субсчету 2 и кредитового оборота по субсчету 1 определяют сальдо прочих доходов и расходов.

Ежемесячно сальдо прочих доходов и расходов списывается с субсчета 91/9 на счет 99 «Прибыли и убытки» [7].

Основную часть прочих доходов и расходов составляют доходы и расходы от выбытия имущества (кроме продажи готовой продукции (работ, услуг)) и от участия в других организациях:

1) доходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, и расходы, связанные с ними (когда это не является предметом деятельности организации);

2) доходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, и расходы, связанные с ними (когда это не является предметом деятельности организации);

3) доходы (про центы) и расходы, связанные с участием в уставных капиталах других организаций. При этом для целей бухгалтерского учета проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора.

Указанные три вида доходов и расходов отражаются в учете методом начисления:

начисление арендной платы, доходов от предоставления за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности -

Д-т сч. 62 «Расчеты с покупателями и заказчиками»

К-т сч. 91, субсчет 1 «Прочие доходы»;

суммы начисленной амортизации основных средств, сданных в аренду,-

Д-т сч. 91, субсчет 2 «Прочие расходы»

К-т сч. 02 «Амортизация основных средств»;

суммы начисленной амортизации нематериальных активов, предоставленных во временное пользование,

Д-т сч. 91, субсчет 2 «Прочие расходы»

К-т сч. 05 «Амортизация нематериальных активов»;

другие расходы, связанные со сдачей имущества в аренду, предоставлением за плату во временное пользование (временное владение и пользование) нематериальных активов организации, а также расходы, связанные с участием в уставных капиталах других организаций, -

Д-т сч. 91, субсчет 2 «Прочие расходы»

К-т сч. 20 «Основное производство».

Прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества), и доходы от участия в уставных капиталах других организаций отражаются бухгалтерской записью:

Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по причитающимся дивидендам и другим доходам»

К-т сч. 91, субсчет 1 «Прочие доходы».

Доходы и расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств, оформляются бухгалтерскими записями: доходы от продажи или выбытия основных средств, нематериальных активов, материалов и прочих активов:

Д-т счетов 62, 51,50

К-т сч. 91, субсчет 1 «Прочие доходы»;

сумма начисленного НДС с выручки от продажи основных средств или нематериальных активов - Д-т сч. 91, субсчет 2 «Прочие расходы»

К-т сч. 68 «Расчеты по налогам и сборам»;

расходы, связанные с продажей, выбытием и прочим списанием основных средств, нематериальных активов, материалов и прочих активов,-

Д-т сч. 91, субсчет 2 «Прочие расходы»

К-т сч. 23 «Вспомогательные производства»;

списание остаточной стоимости выбывших активов, по которым начисляется амортизация, и фактической себестоимости материалов и других активов, списываемых организацией,

Д-т сч. 91, субсчет 2. «Прочие расходы» К-т счетов 01, 04, 10,58;

проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке, -

Д-т счетов 58, 51, 52 К-т сч. 91, субсчет 1 «Прочие доходы»;

проценты, уплачиваемые организацией за предоставление ей пользование денежных средств (кредитов, займов),

Д-т сч. 91, субсчет 2 «Прочие расходы» К-т счетов 67, 66, 51, 52;

расходы, связанные с оплатой услуг, оказываемых кредитными организациями, -

Д-т сч. 91, субсчет 2 «Прочие расходы» К-т счетов 60,51,52;

Налоги, начисляемые за счет прибыли:

Д-т сч. 91, субсчет 2 «Прочие расходы» К-т счета 68

Штрафы, пени, неустойки за нарушение условий договоров, а также возмещение причиненных организацией убытков. Они принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных организацией (должником):

Д-т сч. 76, субсчет 2; 51 К-т сч. 91;

Штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные организацией к уплате в отчетном периоде

Д-т сч. 91 К-т счетов 60 62 76 51·

Прибыли и убытки прошлых лет, признанные в отчетном году:

прибыль прошлых лет, выявленная в отчетном периоде признается при налогообложении прошлых отчетных периодов, а не текущего периода), -

Д-т счетов 60, 62, 76, 10,02,05,20 и др. К-т сч. 91, субсчет 1;

убытки прошлых лет, признанные в отчетном году (признаются при расчете налогооблагаемой прибыли прошлых отчетных периодов, а не текущего периода), -

Д-т сч. 91, субсчет 2 К-т счетов 76, 60, 02, 05, 10;

4) суммы дебиторской и кредиторской задолженностей, по которым истек срок исковой давности, других долгов, нереальных для взыскания. Они включаются в доходы и расходы организации в сумме, в которой задолженность была отражена в бухгалтерском учете организации:

суммы кредиторской задолженности, по которой истек срок исковой давности,

Д-т счетов 60, 62, 67, 66, 76 К-т сч. 91, субсчет 1

суммы дебиторской задолженности, по которой истек срок исковой давности, Д-т сч. 91, субсчет 2 К-т счетов 60, 62, 76;

Kypcовыe разницы: положительные курсовые разницы

Д-т счетов 76, 60, 62, 58, 52, 71, 50 К-т сч. 91, субсчет 1;

отрицательные курсовые разницы

Д-т сч. 91, субсчет 2 К-т счетов 76, 60, 62, 58, 52, 71, 50;

Расходы на содержание производственных мощностей и объектов, находящихся на консервации:

Д-т сч. 91 «Прочие доходы и расходы» К-т счетов 20,23 [11].

Стоимость безвозмездно полученных основных средств или других амортизируемых активов по мере начисления амортизации в сумме начисленной амортизации; по иным безвозмездно полученным материальным ценностям - по мере списания на счета учета затрат на производство (расходов на продажу)-

Д-т сч. 98 «Доходы будущих периодов» К-т сч. 91 «Прочие доходы и расходы» [17].

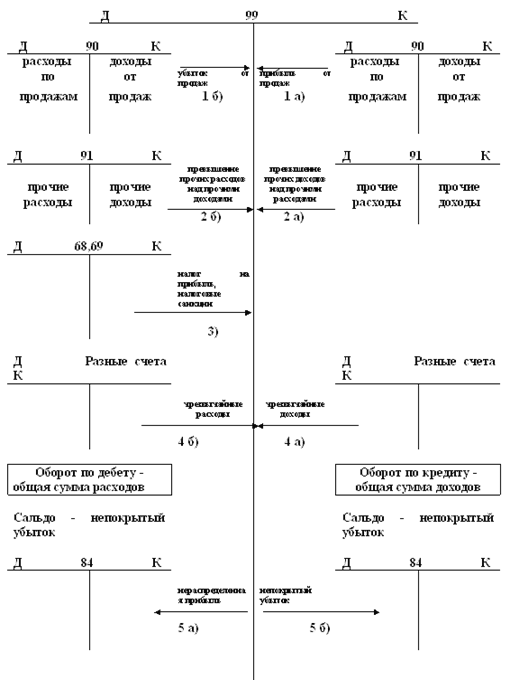

По окончании каждого месяца бухгалтерия организация должна определить финансовый результат (прибыль или убыток) от прочих видов деятельности.

При превышении суммы доходов над суммой расходов, организация получает прибыль: Дебет 91-9 Кредит 99.

Если сумма доходов оказалась меньше суммы расходов, то организация получила убыток: Дебет 99 Кредит 91-9.

Счет 91 на конец каждого месяца иметь сальдо не должен. Однако субсчета 91-1 и 91-2 в течение года сальдо иметь могут, и их величина будет увеличиваться начиная с января отчетного года.

Рассмотрим несколько примеров формирования финансового результата от прочих видов деятельности.

Доходы от сдачи имущества в аренду

Производственное предприятие ОАО «Меркурий» сдает в аренду помещение в административном здании.

Ежемесячная сумма арендной платы, которую получает «Меркурий» согласно договору, составляет 23 600 руб. (в том числе НДС - 3600 руб.). Затраты, связанные со сдачей помещения в аренду, составляют 10 000 руб. в месяц. Сдача имущества в аренду не является предметом деятельности «Меркурия».

Дебет 76 Кредит 91-1 - 23 600 руб. - начислена арендная плата;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» - 3600 руб. - начислен НДС;

Дебет 91-2 Кредит 02 (70, 69, 23 ...) - 10 000 руб. - отражены затраты, связанные со сдачей помещения в аренду;

Дебет 51 Кредит 76 - 23 600 руб. - получена сумма арендной платы [15].

Учет курсовых разниц

Денежные средства, кредиторскую или дебиторскую задолженность в иностранной валюте в соответствии с требованиями учета следует пересчитать в рубли. Для пересчета нужно использовать официальный курс валюты, действующий на дату получения валютных средств или принятия к учету валютной задолженности.

Из-за изменения курса иностранных валют требуется периодически пересчитывать как стоимость денежных средств, так и размер задолженностей.

Такой пересчет делают либо на дату проведения операции в иностранной валюте, либо на дату составления бухгалтерской отчетности (последний день отчетного периода). В результате такого пересчета образуются положительные или отрицательные курсовые разницы.

Так, курсовые разницы появляются:

при пересчете денежных средств на валютном счете или валюты в кассе - если на дату осуществления операции с валютой (дату составления отчетности) ее курс вырос или снизился;

при пересчете кредиторской задолженности - если на дату погашения задолженности (дату составления отчетности) курс валюты оказался ниже или выше, чем на дату ее возникновения;

при пересчете дебиторской задолженности - если на дату погашения задолженности (дату составления отчетности) курс валюты оказался выше или ниже, чем на дату ее возникновения.

Например, организация в январе приобрела копировальный аппарат стоимостью 590 долл. США (в том числе НДС - 90 долл. США).

На дату принятия к бухгалтерскому учету копировального аппарата официальный курс доллара США составлял 32,00 руб./USD.

В феврале копировальный аппарат был оплачен и введен в эксплуатацию.

На момент оплаты курс доллара США составил 32,50 руб./USD. В январе бухгалтер организации сделал проводки:

Дебет 08 Кредит 60 - 16 000 руб. ((590 USD - 90 USD) х 32,00 руб./USD) - учтены затраты, связанные с приобретением копировального аппарата;

Дебет 19 Кредит 60 - 2880 руб. (90 USD х 32 руб./USD) - учтен НДС по приобретенному копировальному аппарату.

В феврале:

Дебет 60 Кредит 51 - 19 175 руб. (590 USD х 32,50 руб./USD) - оплачен счет поставщика;

Дебет 91-2 Кредит 60 - 295 руб. ((32,50 руб./USD - 32,00 руб./USD) х 590 USD) - отражена отрицательная курсовая разница;

Дебет 10 Кредит 08 - 16 000 руб. - копировальный аппарат введен в эксплуатацию;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 - 2880 руб. - НДС принят к вычету [15].

В соответствии с ПБУ 9/99 и 10/99 к прочим доходам и расходам относятся чрезвычайные доходы и расходы. Эти доходы и расходы возникают как последствия чрезвычайных обстоятельств хозяйственной деятельности (пожар, авария, стихийное бедствие и т.д.). Классификация чрезвычайных обстоятельств приведена в п. 9 ПБУ 9/99. К примеру, к таким доходам относятся страховое возмещение или стоимость материальных ценностей, оставшихся от списания не пригодных к восстановлению и дальнейшему использованию активов, и др.

Возникновение чрезвычайных обстоятельств должно быть подтверждено документально. Для подтверждения понесения организацией убытков вследствие чрезвычайной ситуации необходимо обратиться в службы ликвидации последствий чрезвычайной ситуации или в органы внутренних дел, представив:

акт, удостоверяющий происшедшее чрезвычайное событие, подписанный руководителем и специалистами по ликвидации последствий события;

справку специализированных служб о происшедшем событии (пожарных, метеорологических, сейсмических и т.д.).

После стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями, в организации обязательно проводится инвентаризация; при этом результаты инвентаризации должны быть отражены в бухгалтерском учете и отчетности того же периода, в котором она была завершена.

Например, в организации произошел пожар. При этом пришли в негодность материалы на сумму 120 тыс. руб., а также основные средства, остаточная стоимость которых равна 450 тыс. руб. После проведения инвентаризации основных средств и их ликвидации выявлены детали, пригодные к дальнейшему использованию, текущая рыночная стоимость которых составляет 18 тыс. руб. Для ликвидации последствий пожара были привлечены работники организации, заработная плата которых за период ликвидации составила 50 тыс. руб. (сумма ЕСН и взносов на обязательное страхование составила 18 тыс. руб.), и строительная организация, стоимость работ которой составила 108 тыс. руб. Сторонняя организация добровольно признала себя виновной в возникновении пожара и согласилась выплатить убытки в размере 950 тыс. руб. НДС в примере не учитывается.

Необходимо произвести следующие бухгалтерские записи:

Дебет 02, Кредит 01 - на сумму начисленной амортизации,

Дебет 91, Кредит 01 - списана остаточная стоимость основных средств - 450 тыс. руб.,

Дебет 91, Кредит 10 - списаны материалы - 120 тыс. руб.,

Дебет 10, Кредит 91 - оприходованы детали, оставшиеся от ликвидации основных средств, пригодные к использованию, - 18 тыс. руб.,

Дебет 91, Кредит 70 - начислена заработная плата работникам, занятым в работах по ликвидации последствий пожара, - 50 тыс. руб.,

Дебет 91, Кредит 68, 69 - начислены ЕСН и взносы на обязательное страхование - 18 тыс. руб.,

Дебет 91, Кредит 60 - учтена в составе чрезвычайных расходов стоимость работ строительной организации - 108 тыс. руб.,

Дебет 76, Кредит 91 - признаны доходы в размере добровольно уплаченной суммы ущерба виновной организацией - 950 тыс. руб. [19].

Аналитический учет по счету 91 ведется по каждому виду прочих доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой, хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции. Регистром синтетического учета является журнал-ордер № 15 или машинограмма по счету 91 [3] .

2.2 Отражение прочих расходов и доходов в бухгалтерской отчетностиВ соответствии с пп. 18.2 ПБУ 9/99 «Доходы организации» и 21.2 ПБУ 10/99 «Расходы организации» [2] прочие доходы/расходы могут не показываться в отчете о прибылях и убытках развернуто по отношению к соответствующим расходам/доходам, когда:

- соответствующие правила бухгалтерского учета предусматривают или не запрещают такое отражение;

- расходы и связанные с ними доходы, возникшие в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности (например, предоставление во временное пользование своих активов), не являются существенными для характеристики финансового положения организации.

В первую очередь следует отметить, что согласно п. 34 ПБУ 4/99 «Бухгалтерская отчетность организации» и п. 40 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ в бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету. То есть законодательство запрещает свернутое отражение прибылей и убытков, а не свернутое отражение прочих доходов/расходов.

Таким образом, в отчете о прибылях и убытках запрещено отражать прибыли за вычетом убытков (например, сальдировать прибыль от одних операций по продаже основных средств и убытки от продажи других активов). В противном случае, если сумма искажения составляет больше уровня существенности по отчетности, аудитор может модифицировать заключение.

В то же время законодательство по бухгалтерскому учету не запрещает отражения прочих доходов/расходов за вычетом соответствующих расходов/доходов.

Таким образом, в общем случае, отражение прочих доходов/расходов за вычетом соответствующих расходов/доходов допустимо. Это относится ко всем прочим доходам/расходам: к операциям по купле-продаже валюты, продаже основных средств, материалов, сдаче имущества во временное пользование и т.п. Итак, решение (свернутое или развернутое представление в отчетности прочих доходов/расходов) может приниматься организацией самостоятельно, а аудитору следует только убедиться в том, что принятое решение применяется организацией последовательно, т.е.:

- из года в год (либо с реклассификацией сравнительных данных в отчетности);

- единообразно по отношению к аналогичным операциям в каждом отчетном периоде.

Вместе с тем, учитывая необходимость формирования прозрачной финансовой отчетности, а также международную практику учета, признано более предпочтительным свернутое отражение всех прочих доходов/расходов. Если прочие доходы/расходы отражаются, развернуто, то это может снизить прозрачность финансовой отчетности. Так, в частности, у пользователя отчетности может создаться впечатление о повышенной деловой активности организации в сфере, не относящейся к обычным видам деятельности. Кроме того, пользователь отчетности может испытывать потребность в уточнении содержания этих сумм доходов/расходов, посчитав их существенными для характеристики деятельности организации (тогда как на самом деле они существенными не являются) [20].

Заключение

В соответствии с главой 25 НК РФ прибыль российских организаций определяется как полученные доходы, уменьшенные на величину произведенных расходов. При этом расходами признаются только обоснованные, т.е. экономически оправданные и документально подтвержденные затраты.

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

К прочим относят доходы и расходы, не связанные с обычными видами деятельности фирмы. Их учитывают на счете 91 «Прочие доходы и расходы».

Подробный перечень этих доходов и расходов приведен в инструкции по применению Плана счетов, а также в ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации». К ним, в частности, относят:

штрафы, пени и неустойки, полученные или уплаченные за нарушение условий хоздоговоров;

положительные и отрицательные курсовые разницы;

проценты, полученные (уплаченные) по займам;

деньги или другое имущество, полученные или переданные другим лицам безвозмездно.

При заполнении Отчета о прибылях и убытках прочие доходы и расходы необязательно показывать развернуто. Такая возможность предусмотрена пунктом 18.2 ПБУ 9/99 и пунктом 21.2 ПБУ 10/99. Но воспользоваться ей можно только при соблюдении особых условий. Доходы и расходы, во-первых, должны относиться к одной и той же или аналогичной операции. А во-вторых, они не должны быть существенными.

Список используемой литературы 1. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (утв. приказом Минфина РФ от 6 мая 1999 г. N 32н) с изм. и доп.

2. Положение по бухгалтерскому учету «Расходы организаций» ПБУ 10/99, утв. приказом Минфина РФ от 06.05.99 г. № 33н.

3. Астахов В.П. Бухгалтерский (финансовый) учет: Учебное пособие. Изд. 5-е, перераб. и доп. – М.: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2004. – 960 с. 4. Базарова А.С. Прочие доходы организации и их отражение на счетах бухгалтерского учета и в отчетности //Все для бухгалтера. – 2007. - № 20. – с. 6-9. 5. Бехтерева Е.В. Формирование показателей Отчета о прибылях и убытках. Корректировка показателей бухгалтерской прибыли //Горячая линия бухгалтера, 2007. - № 1 6. Богаченко В.М., Кириллова Н.А., Хахонова Н.Н. Бухгалтерский учет: учебное пособие. – Ростов н/Д: Феникс,2004. – 576 с. 7. Бухгалтерский финансовый учет: Учебник для вузов / Под ред. Проф. Ю.А.Бабаева. – М.: Вузовский учебник, 2006.- 525 с. 8. Внереализационные доходы и расходы: понятие, структура, оценка в бухгалтерском и налоговом учете //Консультант бухгалтера. – 2008. - № 12. – с.44-46. 9. Доходы будущих периодов в бухгалтерском учете //Новое в бухгалтерском учете и отчетности, 2008 г - 21 10. Казаков Е.С. Прибыли останется больше //Налог на прибыль. Учет доходов и расходов. – 2008. - № 6 11. Прочие доходы и расходы // Бератор «Практическая бухгалтерия», 2009. 12. Пятов М.Л. Доходы и расходы организации: трактовка МСФО / М.Л. Пятов, И.А. Смирнова //БУХ.1С. – 2008. - № 2. – с.15-16. 13. Пятов М.Л. Категории «доходы» и «расходы» в действующем налоговом законодательстве //БУХ.1С. – 2009. - № 8. – с.31-34.. 14. Семенихин В.В. Прочие расходы в бухгалтерском учете //Все для бухгалтера - 2008 - № 10. – с. 19-22. 15. Семенихин В.В. Равномерное признание доходов и расходов по аренде // Все для бухгалтера. – 2009. - № 1. – с. 17-19. 16. Соколов Я.В. Доходы будущих периодов // БУХ.1С.- 2006. - № 11 17. Сухов А.Б. Как учесть расходы без доходов //Налог на прибыль. Учет доходов и расходов. - 2008. – № 12 18. Толпегина О.А. Показатели прибыли: экономическая сущность и их содержание // Экономический анализ. Теория и практика. – 2008. - № 20. 19. Уткина С.А. Признание прочих доходов и расходов в бухгалтерском и налоговом учете. - Система ГАРАНТ, 2008 г. 20. Шириков С.И. К вопросу о свернутом отражении в финансовой отчетности расчетов, прочих доходов и расходов, финансовых результатов //Горячая линия бухгалтера. – 2009. - № 4. – с. 20-22.Похожие работы

... таким образом Отчет о прибылях и убытках ООО «Водоканал-сервис» за 2006г. представлен в приложении 2. 3 Анализ прибыли ООО «Водоканал-сервис» от финансово-хозяйственной деятельности 3.1 Цели, задача и информационная база анализа Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов[22]: во-первых, оценку изменений по каждому показателю за ...

и увеличение обязательств, которые не приведут к уменьшению собственного капитала предприятия. Определение финансового результата в системе счетов 1.2 Учет финансовых результатов от обычных видов деятельности финансовый результат обычный деятельность Учет доходов и расходов, связанных с обычными видами деятельности организации (продажа товаров, готовой продукции, работ, услуг), и ...

... предприятия, и появляется проблема поиска способа формирования и раскрытия информации о прибылях и убытках, которые оно получает при осуществлении своей деятельности. Основной объем информации о финансовых результатах деятельности предприятий дает бухгалтерский учет. В силу этого бухгалтерский учет является сложнейшей информационной системой, состоящей из взаимосвязанных подсистем, каждая из ...

... отчетного года — на счете 99 «Прибыли и убытки»; - результатам прошлых лет — на счете 84 «Нераспределенная прибыль и убытки (непокрытый убыток)». 9.1. Учет финансовых результатов отчетного года На счете 99 «Прибыли и убытки» организация отражает в течение отчетного года конечный финансовый результат своей хозяйственной деятельности. Конечный финансовый результат, или чистая прибыль ( ...

0 комментариев