Навигация

ДЖЕРЕЛА ФОРМУВАННЯ ОБОРОТНИХ КОШТІВ

68483

знака

3

таблицы

2

изображения

1.1. ДЖЕРЕЛА ФОРМУВАННЯ ОБОРОТНИХ КОШТІВ

Ефективна робота підприємства - це досягнення максимальних результатів при мінімальних витратах. Мінімізація витрат - це, у першу чергу, оптимізація структури джерел формування оборотних коштів підприємства, тобто розумне сполучення власних і кредитних ресурсів.

За джерелами формування оборотні кошти поділяються на:

- власні та прирівняні до власних;

-залучені;

- позичкові оборотні кошти (кредити )

Власні оборотні кошти – це кошти, що постійно знаходяться в розпорядженні підприємства і сформовані за рахунок власних ресурсів (прибуток і ін.).

Як правило, мінімальна потреба підприємства в оборотних коштах покривається за рахунок таких власних джерел: статутний капітал (фонд), відрахування від прибутку у фонди спеціального призначення, цільове фінансування та цільові надходження (із бюджету, галузевих і міжгалузевих позабюджетних фондів). На вже діючих підприємствах власними джерелами фінансування оборотних коштів є прибуток, що залишається в розпорядженні підприємства, надходження від емісії цінних паперів, а також прирівняні до власних оборотних коштів сталі пасиви. Сталі пасиви — це мінімальна (стійка) заборгованість із заробітної плати працівникам, відрахувань на обов'язкове державне пенсійне страхування, на соціальне страхування, резерв майбутніх платежів, авансування покупців (замовників). [2,176-178]

Формувати оборотні кошти лише за рахунок власних джерел нині економічно недоцільно, оскільки це знижує можливості підприємства щодо фінансування власних витрат і збільшує ризик виникнення фінансової нестабільності підприємства. У такому разі підприємство вимушене звертатися до залучення фінансових ресурсів у вигляді короткострокових кредитів банку та інших кредитів,комерційного кредиту, кредиторської заборгованості.

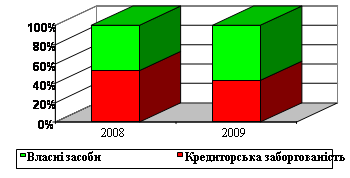

У діяльності багатьох підприємств укорінялася порочна практика зловживання позиковими засобами. Нормою стала, на перший погляд парадоксальна ситуація, коли підприємство, яке вважається безнадійним боржником, в той же час має солідний валютний рахунок, здійснює активні фінансові вкладення в акції і інші цінні папери, в статутні капітали інших підприємств.В Україні на кінець 1990р. за рахунок кредиторської заборгованості фінансувалося лише 2% оборотних активів підприємств промисловості, то у 1993р. – 55%, у 1995р. – 68%, а у 1998 – 94% оборотних активів.[1] [3,57]

Надмірно висока облікова ставка НБУ, яка за інфляції 20 % на рік у 1998 р. становила понад 60 %, зробила майже неможливим одержання довгострокових кредитів. [4,35]

Ураховуючи складний стан економіки підприємств, взаємні неплатежі, комерційні банки з метою гарантії повернення коштів, що надаються в позику, кредитують суб'єктів господарювання під заставу їхнього майна або за умови страхування ризику непогашення кредиту.[2,178-179]

Слід також виділити інші джерела формування оборотних коштів, до яких відносяться засоби підприємства, тимчасово не використовувані за цільовим призначенням (фонди, резерви і ін.).

1.2. РОЛЬ ОБОРОТНИХ КОШТІВ У ФІНАНСУВАННІ ВИТРАТ НА ВИРОБНИЦТВО ТА РЕАЛІЗАЦІЮ ПРОДУКЦІЇ

Оборотні кошти, як і інші фінансові категорії, розкривають свою суть у виконанні відповідних функцій. Найважливіша з них - виробнича, тобто забезпечення безперервного процесу виробництва завдяки постійному (безперебійному) процесу формування на підприємстві запасів і заділів матеріальних активів. Друга функція оборотних коштів - платіжно-розрахункова.

Оборотні кошти забезпечують безперервність виробництва і реалізації продукції підприємства. Оборотні виробничі фонди вступають у виробництво у своїй натуральній формі й у процесі виготовлення продукції цілком споживаються, переносячи свою вартість на створюваний продукт. Матеріальні елементи оборотних фондів у процесі труда зазнають змін у своїй натуральній формі та фізико-хімічних засобів.

Оборотні кошти виступають перш за все як вартісна категорія: на практиці вони не є матеріальними цінностями, бо з них не можна виробляти готову продукцію. Будучи вартістю в грошовій формі, оборотні кошти вже в процесі кругообігу приймають форму виробничих запасів незакінченого виробництва, готової продукції. Оборотні кошти не витрачаються, не споживаються, а авансуються (відмінна риса вл.коштів)з тим, щоб повернутися після одного кругообігу і вступити в іншій; оборотні фонди безпосередньо беруть участь в створенні нової вартості, а оборотні кошти - побічно, через оборотні фонди. В процесі кругообігу оборотні кошти утілюють свою вартість в оборотних фондах і тому за допомогою останніх функціонують в процесі виробництва, беруть участь у формуванні витрат виробництва. [5.57]

Оборотні кошти постійно знаходяться у всіх стадіях діяльності підприємства, тоді як оборотні фонди проходять виробничий процес, замінюючись все новими партіями сировини, палива, основних і допоміжних матеріалів. Якби оборотні кошти прямо і безпосередньо брали участь в створенні нового продукту, то вони поступово зменшувалися б і до моменту закінчення кругообігу повинні б зникнути.

Оборотні фонди, будучи споживною вартістю, виступають в єдиній формі — продуктивної. Оборотні кошти, як наголошувалося, не тільки послідовно приймають різні форми, але і постійно в певних частинах перебувають в цих формах.

У своєму русі оборотні кошти проходять послідовно три стадії: грошову, виробничу і товарну.

Перша стадія кругообігу коштів являється підготовчою. Вона протікає в сфері обігу. Тут відбувається перетворення коштів у форму виробничих запасів.

Виробнича стадія являє собою безпосередній процес виробництва. На цій стадії продовжує авансуватися вартість створюваної продукції, але не повністю, а в розмірі вартості використаних виробничих запасів, додатково авансуються витрати на заробітну плату і зв'язані з нею витрати, а також перенесена вартість основних фондів. Виробнича стадія кругообігу закінчується випуском готової продукції, після чого настає стадія її реалізації.

На третій стадії кругообігу продовжує авансуватися продукт праці (готова продукція) у тім же розмірі, що і на другій стадії. Лише після того, як товарна форма вартості зробленої продукції перетвориться в грошову, авансовані кошти відновлюються за рахунок частини виторгу, що надійшов, від реалізації продукції. (див. додаток Б) [6,65-72]

Умови, при яких час знаходження оборотних коштів у сфері виробництва менше часу їх знаходження у сфері обігу, призводять до того, що подальша програма виготовлення виробів не може бути почата без відповідної перерви у виробничому процесі, поки не повернуться з сфери обігу необхідні для його продовження оборотні кошти. Це призводить, природно, і до утруднень в здійсненні подальшого відтворювального процесу, навіть в колишніх розмірах. Таким чином, породжується автоматична система придушення виробництва. Перерви у виробничому процесі можуть бути ліквідовані лише додатковою сумою оборотних коштів, одержаних по кредиту у комерційних банків. Це призводить до збільшення собівартості продукції, зростання цін, розвитку інфляційних процесів і зниження рівня конкурентоспроможності товарів і до зростання взаємної заборгованості та неплатежів.

Кругообіг оборотних коштів відбувається за схемою:

Д - Т... П... Т' - Д', де

Д-грошові кошти, авансовані суб'єктом;

Т-засоби виробництва;

П-виробництво

Т'-готова продукція;

Д' - грошові кошти, отримані від продажу продукції і, що включають у себе реалізований прибуток.

Точки (...) означають, що обертання коштів перерване, але процес їхнього кругообігу продовжується в сфері виробництва. К. Маркс зазначав, що для існування підприємства насамперед необхідно мати певний капітал, тобто гроші. Вони будуть використані на закупівлю матеріалів, сировини, конструкцій деталей: на формування трудових ресурсів та придбання основних виробничих фондів підприємства, тобто на створення (купівлю) товару. Придбані за гроші товари братимуть участь у виробничому процесі. Результатом виробничої діяльності буде виготовлення якої-небудь продукції, тобто нового товару. Потім продукція має бути реалізована, у результаті підприємство отримає нові гроші. Ці нові гроші частково будуть витрачені на відшкодування виробничих витрат,тобто знову на закупівлю сировини та матеріалів, оплату праці робітникам та на оновлення основних виробничих фондів, частково на накопичення і розширення виробництва. І все починається з початку.[7,101]

Отже, оборотні кошти - це авансована в грошовій формі вартість, що приймає в процесі планомірного кругообігу засобів форму оборотних фондів і фондів обігу, необхідна для підтримки безперервності кругообігу і повертається в початкову форму після його завершення.

Оскільки оборотні кошти включають як матеріальні, так і грошові ресурси, від їх організації і ефективності використовування залежить не тільки процес матеріального виробництва, але і фінансова стійкість підприємства.

Похожие работы

... що сторнована у звітному періоді. Сума очікуваного відшкодування витрат іншою стороною, що врахована при оцінці забезпечення. 1.3 Організаційні аспекти політики управління активами та пасивами підприємства В умовах ринку підприємству необхідно позбавлятися від непотрібних засобів, скорочувати об'єми незавершеного будівництва, а також максимально прискорювати оборот по реалізації продукції ...

... або регіону (області, району, міста) передбачають облік усереднених оцінок, що саме собою обумовлює укрупнений (приблизний) характер розрахунку показників. 1.3 Фактори підвищення ефективності діяльності підприємства Однією з умов ефективного функціонування ринкової економіки є максимальна відповідальність підприємств за результати своєї діяльності (як позитивні, так і негативні). Ця умова ві ...

... ілі 3 дипломної роботи. РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ ФОРМУВАННЯ ТА РОЗМІЩЕННЯ ФІНАНСОВИХ РЕСУРСІВ В ТОВ „ГІДРОТЕХНІКА” Одним з найбільш ефективних шляхів удосконалення формування та розміщення фінансових ресурсів підприємства є використання різноманітних видів комерційного кредиту. Комерційний кредит можна охарактеризувати як кредит, наданий у товарній формі продавцями покупцям у виді ві ...

... , детально описує схему функціонування; 3. розкриває принципи та методи керівництва підприємством; 4. містить програму управління фінансами без якої неможливо проводити справу та забезпечувати ефективність її виконання; 5. показує перспективи розвитку підприємства інвесторам та кредиторам; Наказом Міністерства економіки України, за номером №277 від 25,12,2000 року було затверджено Положення про ...

0 комментариев