Навигация

ЕКОНОМІЯ ОБОРОТНИХ КОШТІВ НА ПІДПРИЄМСТВІ

68483

знака

3

таблицы

2

изображения

2.4 ЕКОНОМІЯ ОБОРОТНИХ КОШТІВ НА ПІДПРИЄМСТВІ

До основних організаційно-економічних напрямків економії матеріальних ресурсів відносять заходи, пов'язані з підвищенням наукового рівня нормування та планування матеріаломісткості промислової продукції, розробкою та упровадженням технічно обгрунтованих норм і нopмативів витрат матеріальних ресурсів; комплекси заходів пов'язаних зі встановленням прогресивних пропорцій,які полягають у прискорені розвитку виробництва нових, найбільш ефективних видів сировини і матеріалів, топлівно-енергітичних ресурсів, вдосконаленні паливного балансу країни.

Економія в споживанні матеріальних ресурсів сприяє поліпшенню використання виробничих потужностей і підвищенню суспільної продуктивності праці Але справа не тільки в цьому - економія матеріальних ресурсів спричиняє за собою економію витрат також і живої праці: скорочується відносна витрата робочої сили на транспортування матеріалів, їх відвантаження і вивантаження, на їх зберігання. Суттєво впливаючи на зниження собівартості продукції, економія матеріальних ресурсів надає позитивну дію і на фінансовий стан підприємства.

На кожному підприємстві є резерви економії матеріальних ресурсів. Під резервами слід розуміти виникаючі або що виникли, але ще не були використані (повністю або частково) можливості поліпшення використання матеріальних ресурсів.

З погляду сфери виникнення і використння резервів економії матеріальних ресурсів вони можуть бути підрозділені на три групи:

1. народногосподарські;

2. загальнопромислові-міжгалузеві;

3. внутрішньовиробничі (цехові, заводські, галузеві).

До народногосподарських відносяться резерви, які мають важливе значення для народного господарства і всіх його галузей: встановлення прогресивних народногосподарських пропорцій в здобичі і виробництві економічних, штучних і синтетичних видів сировини і матеріалів; вдосконалення структури паливно-енергетичного комплексу.

До загальнопромислових-міжгалузевих резервів відносяться: упровадження нових ефективних способів і систем розробки родовищ корисної копалини, збагачення та переробка в цілях підвищення ступеня витягання корисної копалини з надр,забезпечення повнішої і комплексної переробки мінеральної сировини; розвиток спеціалізації, кооперації і комбінування в промисловості; створення і розвиток підприємств різних форм власності.

До внутрішньовиробничих резервів відносяться можливості поліпшення використання матеріальних ресурсів, що безпосередньо пов'язано з вдосконаленням техніки, технології організації процесів виробництва, освоєнням більш досконалих типів і моделей виробів, підвищенням якості продукціі в конкретних галузях і підгалузях промисловості.

У загальній системі заходів щодо забезпечення режиму економії основне місце займає економія предметів праці, під якою прийнято розуміти зменшення витрат сировини, матеріалів, палива на одиницю продукції, зрозуміло, без якого б те не було збитку для якості, надійності і довговічності вироба.

Чимале значення має скорочення витрат у виробничому процесі, за рахунок якого можна досягти 15 - 20% всієї економії матеріальних ресурсів. Для цього необхідно забезпечити пильне дотримання правил зберігання і перевезення продукції,раціонально підготувати паливо, сировину, матеріали до переробки в процесі виробництва, підсилити увагу трудових колективів до питань якості роботи Рішенню цієї задачі сприятимуть розвиток акціонерної форми господарювання та приватизація підприємства.

Таким чином, економічна ефективність поліпшення використання і економії оборотних фондів достатньо великі, тому що вони позитивно впливають на виробничу та господарську діяльності підприємства.[19,23]

Розділ 3.УПРАВЛІННЯ ОБОРОТНИМИ КОШТАМИ ПІДПРИЄМСТВАУ сучасних умовах для багатьох вітчизняних підприємств типовим наслідком кризових явищ економічного розвитку є гостра нестача оборотного капіталу, яка супроводжується низьким рівнем його використання. Розвиток ринкових відносин в Україні та досвід зарубіжної системи господарювання визначають залежність результатів діяльності підприємств від ефективності управління процесом формування і використання їхнього оборотнього капіталу. Тому дослідження системи управління оборотним капіталом як важливого чинника підвищення ефективності функціонування підприємств промисловості набуває особливої актуальності.

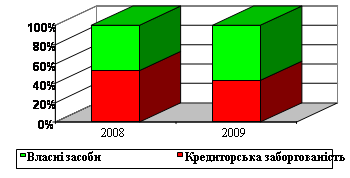

Основні причини нераціонального управління оборотними коштами предемонстровані в додатку В.

Система організації оборотних коштів побудована на певних принципах.

По-перше, надання підприємствам самостійності щодо розпорядження, управління оборотними коштами. Це означає оперативну самостійність у використанні оборотних коштів.

По-друге, визначення планової потреби і розміщення оборотних коштів за окремими елементами й підрозділами. Мається на увазі розрахунок оптимальної потреби в оборотних коштах, яка б забезпечила безперервність процесу виробництва, виконання планових завдань за ритмічної роботи (розробка норм тривалої дії та щорічних нормативів).

По-третє, коригування розрахованих і чинних нормативів з урахуванням вимог господарювання, що змінюються: обсягів виробництва, цін на сировину та матеріали; постачальників і споживачів.

По-четверте, раціональна система фінансування оборотних коштів. Це означає формування оборотних коштів за рахунок власних ресурсів і залучених коштів у розмірах, що забезпечують нормальний фінансовий стан підприємства.

По-п 'яте, контроль за раціональним розміщенням і використанням оборотних коштів. Мається на увазі проведення аналізу ефективності кругообороту коштів, що використовуються, з метою прискорення їх обертання.[20,21-25]

Існують фінансові рішення, завдяки яким компанія може скоротити рівень оборотних коштів без шкоди для обсягу реалізації або операційних витрат. Це може бути зроблено, наприклад, за рахунок постачання матеріалів «точно в строк».

Узагальнена характеристика методів управління елементами оборотнього капіталу, які застосовуються в практиці підприємств, наведена в табл.1( додаток Г)[21,77-78]

Узагальнювальним показником оцінки управління запасами може служити показник рентабельності запасів, який розраховується по формулі:

R=(РТН-ВЗ) /О, де (3.11)

R – рентабельність запасу,

РТН – реалізоване торгове накладення,

ВЗ – витрати замовлення,

О – середні залишки запасів. [22,201].

Цей показник є варіантом показника рентабельності інвестицій, який використовується при узагальню вальній оцінці ефективності бізнесу і вкладень в бізнес.

Значення показника рентабельності запасів залежить від трьох видів витрат, що розглядаються в управлінні запасами: витрати замовлення, витрати зберігання і витрати дефіциту

Витратами замовлення називають витрати, напряму залежні від кількості разів поповнення запасів (транспортні витрати від постачальника, витрати по оформленню, перевірці якості і т.п.).

Витратами дефіциту є недоотриманий прибуток в результаті дефіциту товару на складі.

Витратами зберігання є упущена вигода або недоотриманий прибуток за відсутності можливості використовувати капітал в інших цілях, ін.словами альтернативна вартість.Вкладення в запаси вигідні, якщо приносять більшу віддачу, ніж альтернативне використання капіталу, і ми повинні розуміти, що вкладаючи гроші в запаси ми відмовляємося від використання фінансового ресурсу для інших цілей (будівництва нового складу, розширення асортименту, закупівлі нового обладнення, вкладення грошей в банк і покупки цінних паперів).

На малюнку 3.2 зображені 3 шкали, на яких відображаються ці три види витрат (додаток Д). Величина трикутника відображає наскільки оптимальна система. Чим менше трикутник тим нижчі ці витрати і рентабельність запасу більше. [23,235-240]

Політика управління оборотним капіталом повинна забезпечити пошук компромісу між ризиком втрати ліквідності і ефективністю роботи. Це зводиться до рішення двох важливих задач.

1. Забезпечення платоспроможності. Така умова відсутня, якщо підприємство не в змозі оплачувати рахунки, виконувати зобов'язання і, можливо, оголосить про банкрутство. Підприємство, що не має достатнього рівня оборотного капіталу, може зіткнутися з ризиком неплатоспроможності

2. Забезпечення прийнятного об'єму, структури і рентабельності активів. Наприклад, високий рівень виробничо-матеріальних запасів потребує відповідно значні поточні витрати.

3.1. ШЛЯХИ ПРИСКОРЕННЯ ОБІГУ

Одним з ключових факторів підвищення ефективності виробництва є прискорення обігу коштів. На жаль, кризові явища в розвитку української економіки спричинили істотні негативні зміни як тривалості обігу, так і його структури.

У промисловості повний обіг коштів включає в себе такі структурні складові: час виробництва, час обігу; період перебування обігових коштів у сферах виробництва й обігу, не пов'язаних з основним напрямом виробничої діяльності підприємств.

Час виробництва складається з двох складових: часу перебування предметів праці у запасах і часу процесу виробництва, тобто середньої тривалості виробничого циклу. Час обігу може бути поданий як сума трьох складових: періоду перебування обігових коштів у запасах готової продукції на складах; періоду перебування коштів на банківських рахунках і в касі; періоду зв'язування обігових коштів у дебіторській заборгованості.

Тенденції до змін тривалості повного обігу, отже, і кількості обігів у різних галузях промисловості України в 1994—1998 рр. були різноспрямованими. Так, у цілому по промисловості в 1998 р. порівняно з 1994 р. кількість обігів скоротилася в 1,7 раза, а тривалість одного обігу збільшилася майже на 120 днів. Аналогічні негативні тенденції до зниження кількості обігів у 1998 р. порівняно з 1994 р. були встановлені у таких галузях промисловості: електроенергетиці — скорочення в 1,48 раза; чорній металургії — в 1,18; хімічній та нафтохімічній промисловості — в 1,37; машинобудуванні та металообробці — в 1,49; деревообробній промисловості — в 1,81; промисловості будівельних матеріалів — в 2,49; скляній та фарфорово-фаянсовій — в 1,98; легкій — в 1,78; харчовій — в 1,18; паливній — в 1,79; мікробіологічній — в 1,71; медичній — в 1,64; поліграфічній — в 1,11; в інших галузях промисловості — в 1,08 раза.

Водночас по двох галузях промисловості в 1998 р. порівняно з 1994 р. кількість обігівих коштів збільшилась. Так, у скляній промисловості вона зросла в 3,2 раза, а у кольоровій металургії — в 1,05 раза.[24,37]

Збільшення обсягу обігових коштів, необхідних для виробництва й реалізації однієї вартісної одиниці продукції, свідчить про збереження тенденцій до екстенсивного, затратного характеру розвитку промисловості України.

При прискоренні оборотності оборотних коштів з обороту вивільняються матеріальні ресурси і джерела їх формування, при уповільненні - до обороту залучаються додаткові кошти

Абсолютне вивільняння має місце, якщо фактичні залишки оборотних коштів менше нормативу або залишків попереднього періоду при збереженні або перевищенні об'єму реалізації за даний період.

Відносне вивільняння оборотних коштів має місце в тих випадках, коли прискорення їх оборотності відбувається одночасно із зростанням виробничої програми підприємства, причому темп зростання об'єму виробництва випереджає темп зростання залишків оборотних коштів.

За нинішніх умов господарювання через інфляційні процеси найбільш реальним є відносне вивільнення оборотних коштів. Ураховуючи це, слід більше уваги приділяти реалізації заходів, які сприяють відносному вивільненню оборотних коштів.

Прискорення обігу оборотних коштів підприємств в сучасних умовах досягається наступними шляхами.

На стадії створення виробничих запасів – упровадження економічно обгрунтованих норм запасу; наближення постачальників сировини, напівфабрикатів, комплектуючих виробів і ін. до споживачів; широке використвання прямих тривалих зв`язків; розширення складської системи матеріально-технічного забезпечення, комплексна механізація й автоматизація вантажно-розвантажувальних робіт на складах.

Криза збуту виробленої продукції і неплатежі призводять до уповільнення обороту оборотних коштів. Отже, необхідно випускати ту продукцію, яку можна достатньо швидко і вигідно продати, припиняючи або значно скорочуючи випуск продукції, що не має поточного попиту

На стадії незакінченого виробництва- прискорення науково-технічного прогресу (упровадження прогресивної техніки і технології, особливо безвідходною і маловідхідною, роторних ліній, хімізація виробництва); розвиток стандартизації, уніфікації, типізації; удосконалення форм організації промислового виробництва, вживання дешевших конструкційних матеріалів; удосконалення системи економічного стимулювання економного використання сировинних і паливно-енергетичних ресурсів; збільшення питомої ваги продукції, що користується значним попитом.

На стадії обігу - наближення споживачів продукції до її виготівників; вдосконалення системи розрахунків; збільшення об'єму реалізованої продукції унаслідок виконання замовлень по прямих зв'язках, дострокового випуску продукції, виготовлення продукції із заощаджених матеріалів; ретельна та своєчасна підбірка відвантажуваної продукції по партіях, асортименті, транзитній нормі, відвантаження в точній відповідності з укладеними договорами

Скорочення часу обігу об'єктивна передумова для розв'язання, принаймні, трьох важливих проблем перехідного періоду. По-перше, забезпечується безперервність виробничих процесів виготовлення виробів без залучення до сфери виробництва значних додаткових інвестицій із зовнішніх джерел — з різних кредитних установ. По-друге, створюються сприятливіші умови для досягнення високих економічних результатів інвестиційної та інноваційної діяльності. По-третє, вивільнюється частина коштів, зайнятих у сфері обігу, і за рахунок їх перерозподілу у сферу виробництва формуються додаткові джерела інвестицій для структурної перебудови виробництва на промислових підприємствах.[25,13-15]

Похожие работы

... що сторнована у звітному періоді. Сума очікуваного відшкодування витрат іншою стороною, що врахована при оцінці забезпечення. 1.3 Організаційні аспекти політики управління активами та пасивами підприємства В умовах ринку підприємству необхідно позбавлятися від непотрібних засобів, скорочувати об'єми незавершеного будівництва, а також максимально прискорювати оборот по реалізації продукції ...

... або регіону (області, району, міста) передбачають облік усереднених оцінок, що саме собою обумовлює укрупнений (приблизний) характер розрахунку показників. 1.3 Фактори підвищення ефективності діяльності підприємства Однією з умов ефективного функціонування ринкової економіки є максимальна відповідальність підприємств за результати своєї діяльності (як позитивні, так і негативні). Ця умова ві ...

... ілі 3 дипломної роботи. РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ ФОРМУВАННЯ ТА РОЗМІЩЕННЯ ФІНАНСОВИХ РЕСУРСІВ В ТОВ „ГІДРОТЕХНІКА” Одним з найбільш ефективних шляхів удосконалення формування та розміщення фінансових ресурсів підприємства є використання різноманітних видів комерційного кредиту. Комерційний кредит можна охарактеризувати як кредит, наданий у товарній формі продавцями покупцям у виді ві ...

... , детально описує схему функціонування; 3. розкриває принципи та методи керівництва підприємством; 4. містить програму управління фінансами без якої неможливо проводити справу та забезпечувати ефективність її виконання; 5. показує перспективи розвитку підприємства інвесторам та кредиторам; Наказом Міністерства економіки України, за номером №277 від 25,12,2000 року було затверджено Положення про ...

0 комментариев