Навигация

СТРУКТУРА ОБОРОТНИХ КОШТІВ

68483

знака

3

таблицы

2

изображения

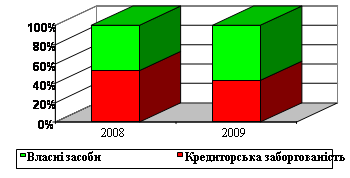

1.3. СТРУКТУРА ОБОРОТНИХ КОШТІВ

Співвідношення між окремими елементами оборотних коштів, виражене у відсотках, називається структурою оборотних коштів. Різниця в структурах оборотних коштів галузей промисловості обумовлюється багатьма факторами, зокрема, особливостями організації виробничого процесу, умовами постачання і збуту, місцезнаходженням постачальників і споживачів, структурою витрат на виробництво.

Якщо розглядати структуру оборотних коштів в окремих галузях промисловості, то слід зазначити, що у вугільній промисловості, значну питому вагу займають витрати майбутніх періодів. Це пояснюється відносно великими підготовчими витратами, що передують видобутку корисних копалин (планування майбутніх розробок, розкривні роботи, облаштування шахт та інші).

У легкій і харчовій промисловості характерною особливістю є значна матеріаломісткість продукції. Отже, високою є питома вага оборотних коштів у запасах сировини й основних матеріалів. Машинобудування та металообробка відрізняються значною трудомісткістю, складністю виробничих процесів, значною тривалістю виготовлення продукції. У цій галузі висока питома вага оборотних коштів, авансованих у незавершене виробництво.

У нафтохімічній промисловості високою є частка оборотних коштів, вкладених у відвантажені товари. Це пояснюється тим, що технологічно процеси в цій галузі нетривалі і значна частина виготовленого продукту перебуває на шляху до споживача.[8,120-130]

За розрахунками багаторічних середніх величин, зокрема на промислових підприємствах України, частка оборотних коштів у сфері виробництва становить 72% (у тім числі на виробничі запаси та незавершене виробництво припадає відповідно 48 і 20%), а у сфері обігу — 28% (з них близько 17% — вартість готової продукції, а 6% — грошові кошти).[9,201-203]

Розділ 2. ОЦІНКА ВИКОРИСТАННЯ ОБОРОТНИХ КОШТІВ У ВИРОБНИЦТВІ

2.1. ВИЗНАЧЕННЯ ПОТРЕБИ В ОБОРОТНИХ КОШТАХ

Ефективне використання оборотних коштів багато в чому залежить від правильного визначення потреби в оборотних коштах. До отримання виручки від реалізації продукції оборотні кошти є джерелом фінансування поточних виробничих витрат підприємства. Період часу від моменту споживання виробничих запасів, їх перетворення в готову продукцію до її реалізації може бути достатньо тривалим. Надходження виручки від реалізації продукції часто не співпадає з часом споживання матеріальних ресурсів. Це зумовлює необхідність формування оборотних коштів в певному розмірі.

Конкретні умови роботи кожного підприємства істотно впливають на розмір норм оборотних коштів. До таких умов можна віднести:

* тривалість виробничого циклу;

* періодичність запуску матеріалів у виробництво;

*час підготовки матеріалів для виробничого споживання;

* віддаленість постачальників від споживачів; частоту, рівномірність і комплексність поставок, розмір партій, що поставляються, якість матеріалів і інші умови постачання;

* характер відвантаження готової продукції; швидкість перевезень і регулярність роботи транспорту; систему і форми розрахунків, швидкість документообігу.

Наприклад існує пряма залежність між діяльністю виробничого циклу підприємств і їх потребою в обігових засобах. Чим довше цикл, тим більше оборотних засобів залучено в їх безперервний кругообіг. На підприємствах таких галузей, як суднобудування, важке і енергетичне машинобудування і інші, цикл розтягується на роки.

На підприємствах з коротким виробничим циклом (у добувної, легкої, харчової промисловості і т.д.)довготривалість циклу обчислюється тижнями, а часто і днями. Але у будь-якому випадку розрахунок потреби в оборотних коштах вимагає стараності, оскільки помилки можуть привести до зростання витрат або навіть до порушень у виробничій діяльності.

Конкуренція примушує багато підприємств освоювати нову продукцію. А це вимушує створювати нову конструкторську-технологічну документацію, розробляти оснащення і інструмент, привертати організації-співвиконавців для виконання різних робіт, пов'язаних з упровадженням в виробництво нової продукції. Все це збільшує потребу в оборотних коштах.

На нормально працюючому підприємстві найбільшу питому вагу займають оборотні кошти, обслуговуючі процес виробництва і початок реалізації. Тому при плануванні увага надається в основному виробничим запасам, незавершеному виробництву і готовій продукції на складі. Ця частина матеріальних оборотних коштів повинна бути об'єктом постійного контролю з боку фінансових служб підприємства.[10,245]

Для планування оборотних коштів використовують три методи: аналітичний, коефіцієнтний і метод прямого рахунки. Підприємство може застосувати будь-який з них, орієнтуючись на свій досвід роботи і беручи до уваги розміри підприємства, об'єм виробничої програми, характер господарських зв'язків, постановку обліку і кваліфікацію економістів.

Аналітичний і коефіцієнтний методи застосовні на тих підприємствах, які функціонують більше року, в основному сформували виробничу програму і організували виробничий процес, мають статистичні дані за минулі періоди про зміну величини планованої частини оборотних коштів і не мають в своєму розпорядженні достатньої кількості кваліфікованих економістів для детальнішої роботи у області планування оборотних коштів.

Аналітичний метод припускає визначення потреби в оборотних коштах у розмірі їх середньо фактичних залишків з урахуванням зростання об'єму виробництва. Слід проаналізувати фактичні залишки виробничих запасів в цілях виявлення непотрібних, зайвих, неліквідних, а також всі стадії незавершеного виробництва для виявлення резервів скорочення тривалості виробничого циклу, вивчити причини накопичення готової продукції на складі і визначити дійсну потребу в оборотних коштах. При цьому необхідно врахувати конкретні умови роботи підприємства в майбутньому році (наприклад, зміна цін).

При коефіцієнтному методі запаси і витрати підрозділяються на залежні безпосередньо від зміни об'ємів виробництва (сировина, матеріали, витрати на незавершене виробництво, готова продукція на складі) і не залежні від нього (запчастини, малоцінні і бистроїзнашивающиеся предмети, витрати майбутніх періодів). По першій групі потреба в оборотних коштах визначається виходячи з їх розміру в базисному році і темпів зростання виробництва продукції в майбутньому році. По другій групі оборотних коштів, що не має пропорційної залежності від зростання об'єму виробництва, потреба планується на рівні їх середньофактичних залишків за ряд років.

Метод прямого розрахунку передбачає обґрунтований розрахунок запасів по кожному елементу оборотних коштів з урахуванням всіх змін в рівні організаційно-технічного розвитку підприємства, транспортуванні товарно-матеріальних цінностей, практиці розрахунків між підприємствами. Цей метод, будучи дуже трудомістким, вимагає високої кваліфікації економістів, залучення до нормування працівників багатьох служб підприємства (постачання, юридичної, збуту продукції, виробничого відділу, бухгалтерії і ін.). Але це дозволяє найточніше розрахувати потребу підприємства в оборотних коштах.

У разі заниження розміру оборотних коштів можливі перебої в постачанні й виробничому процесі, зменшення обсягу виробництва та прибутку, виникнення прострочених платежів і заборгованості, інші негативні явища в господарській діяльності.

Надлишок оборотній коштів призводить до нагромадження надмірних запасів сировини, матеріалів; послаблення режиму економії; створення умов для використання оборотних коштів не за призначенням.

Заморожування засобів (власних і позикових) у будь-якому вигляді, будь то складські запаси готової продукції або припинене виробництво, зайві сировина і матеріали, обходиться підприємству дуже дорого, оскільки вільні грошові кошти можна використовувати раціональніше для отримання додаткового доходу.[11- 21-23]

Похожие работы

... що сторнована у звітному періоді. Сума очікуваного відшкодування витрат іншою стороною, що врахована при оцінці забезпечення. 1.3 Організаційні аспекти політики управління активами та пасивами підприємства В умовах ринку підприємству необхідно позбавлятися від непотрібних засобів, скорочувати об'єми незавершеного будівництва, а також максимально прискорювати оборот по реалізації продукції ...

... або регіону (області, району, міста) передбачають облік усереднених оцінок, що саме собою обумовлює укрупнений (приблизний) характер розрахунку показників. 1.3 Фактори підвищення ефективності діяльності підприємства Однією з умов ефективного функціонування ринкової економіки є максимальна відповідальність підприємств за результати своєї діяльності (як позитивні, так і негативні). Ця умова ві ...

... ілі 3 дипломної роботи. РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ ФОРМУВАННЯ ТА РОЗМІЩЕННЯ ФІНАНСОВИХ РЕСУРСІВ В ТОВ „ГІДРОТЕХНІКА” Одним з найбільш ефективних шляхів удосконалення формування та розміщення фінансових ресурсів підприємства є використання різноманітних видів комерційного кредиту. Комерційний кредит можна охарактеризувати як кредит, наданий у товарній формі продавцями покупцям у виді ві ...

... , детально описує схему функціонування; 3. розкриває принципи та методи керівництва підприємством; 4. містить програму управління фінансами без якої неможливо проводити справу та забезпечувати ефективність її виконання; 5. показує перспективи розвитку підприємства інвесторам та кредиторам; Наказом Міністерства економіки України, за номером №277 від 25,12,2000 року було затверджено Положення про ...

0 комментариев