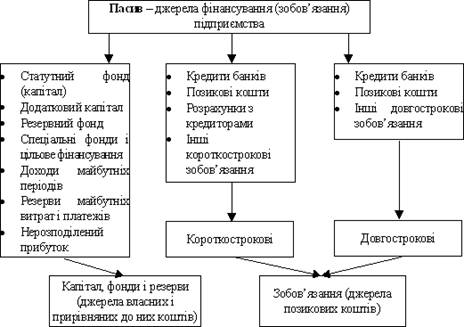

Класифікація та основні форми пасивів підприємства

Розрахувати потребу в позикових засобах (при її відсутності - можливу вигоду від їх залучення);

УПРАВЛІННЯ АКТИВАМИ І ПАСИВАМИ НА ПРИКЛАДІ ТОВ „КВАРК”

Характеристика ефективності функціонування активів підприємства

Аналіз стану і використання оборотних коштів

Управління фінансування необоротних активів

Аналіз стану та використання пасивів підприємства

Порівняльний аналіз дебіторської і кредиторської заборгованості ТОВ „КВАРК”

Шляхи підвищення ефективності управління оборотними коштами підприємства

Реструктуризація дебіторської заборгованості, як один з шляхів поліпшення фінансового стану підприємства

Обґрунтування методики визначення показників ефективності використання позикового капіталу

Навигация

Управління активами та пасивами підприємства

Управління активами та пасивами підприємства

152422

знака

13

таблиц

2

изображения

ЗМІСТ

ВСТУП

1. ТЕОРЕТИЧНІ ЗАСАДИ ФОРМУВАННЯ АКТИВІВ І ПАСИВІВ ПІДПРИЄМСТВА

1.1 Класифікація та основні форми розміщення активів підприємства

1.2 Класифікація та основні форми пасивів підприємства

1.3 Організаційні аспекти політики управління активами та пасивами підприємства

2. УПРАВЛІННЯ АКТИВАМИ І ПАСИВАМИ НА ПРИКЛАДІ ТОВ „КВАРК”

2.1 Фінансово - економічна характеристика підприємства

2.2 Характеристика ефективності функціонування активів підприємства

2.2.1 Загальна оцінка майна підприємства

2.2.2 Аналіз стану і використання оборотних коштів

2.2.3 Управління фінансування необоротних активів

2.3 Аналіз стану та використання пасивів підприємства

2.3.1 Співвідношення власних і позикових коштів ТОВ „КВАРК”

2.3.2 Порівняльний аналіз дебіторської і кредиторської заборгованості ТОВ „КВАРК”

3. ШЛЯХИ ВДОСКОНАЛЕННЯ УПРАВЛІННЯ АКТИВАМИ І ПАСИВАМИ ПІДПРИЄМСТВА

3.1 Шляхи підвищення ефективності управління оборотними коштами підприємства

3.2 Реструктуризація дебіторської заборгованості, як один з шляхів поліпшення фінансового стану підприємства

3.3 Обґрунтування методики визначення показників ефективності використання позикового капіталу

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

Вступ

В сучасних економічних умовах діяльність кожного господарюючого суб’єкта є предметом уваги широкого кола учасників ринкових відносин (організацій і осіб), які зацікавленні в результатах його функціонування. На основі доступної їм звітно-облікової інформації вказані особи намагаються оцінити фінансове положення підприємства. Основним інструментом для цього слугує економічний аналіз, за допомогою якого можна об’єктивно оцінити внутрішні і зовнішні відносини об’єкта, що аналізують: охарактеризувати його платоспроможність, ефективність і прибутковість діяльності, перспективи розвитку, а потім по його результатам прийняти обґрунтовані рішення.

В даний час зростає значення фінансової стійкості суб'єктів господарювання. Це значно збільшує роль аналізу фінансового стану підприємства. Для виживання і розвитку підприємства необхідно максимально чітко і ефективно управляти його капіталом. Одна з характерних рис економічних відносин - прагматизм учасників. Будь-яка цінність матеріального або нематеріального характеру, що фігурує в процесі таких відносин, представляє інтерес лише в тому випадку, у тому випадку, якщо, володіння нею сприяє досягненню якоїсь мети, перш за все економічного характеру. Основа ділової активності - нарощування економічного потенціалу підприємства.

Вважаючи на високий рівень актуальності управління активами та пасивами підприємства, була обрана тема дипломної роботи.

Мета роботи – вивчення та аналіз управління активами та пасивами підприємства.

Виходячи з поставленої мети, були визначені завдання роботи, а саме:

- розглянути механізм функціонування активів та пасивів підприємства із врахуванням специфіки реалізації цього механізму стосовно до торгівельного підприємства;

- визначити комплекс методів та способів управління різними формами розміщення активів та пасивів;

- застосувати сучасні методики для аналізу особливостей функціонування активів та пасивів підприємства;

- проаналізувати параметри ефективності функціонування як активів в цілому, так і окремих їх елементів. Також необхідним є визначення впливу структури активів на ліквідність та платоспроможність підприємства.

Об’єктом дослідження стало підприємство ТОВ “КВАРК”.

Слід зауважити, що торгівельне підприємство має специфічну діяльність і специфічну практику управління активами і пасивами. Від політики управління обіговими активами підприємства залежить саме існування підприємства. Предметом дослідження стали суттєві закономірності функціонування активів та пасивів даного підприємства, визначення яких дозволить сформулювати і вирішити основні проблеми в управлінні ними.

Для реалізації перерахованих завдань передбачається використати методи фінансового аналізу, аналіз ліквідності балансу, коефіцієнтний аналіз ліквідності. Передбачається використати сукупність економіко-статистичних методів.

Відзначимо, що у сфері управління активами та пасивами підприємства існує велика кількість фундаментальних та методичних робіт, використання яких дозволить досить повно розкрити тему дипломної роботи. В українській економічній літературі це роботи Лещинського О.Л., Бабицького А.Ф., Калини А.В., Оберемчука В.Ф., Ізмайлової К.В., Ефимової О.В., В.В. Буряковского, В.Я. Кармазина, С.В. Каламбет та інщі.

Застосування перелічених вище методів та методик з врахуванням практики їх використання, наведеної в економічній літературі, дозволить досягти мети дипломної роботи.

1. ТЕОРЕТИЧНІ ОСНОВИ ФОРМУВАННЯ АКТИВІВ І ПАСИВІВ ПІДПРИЄМСТВА

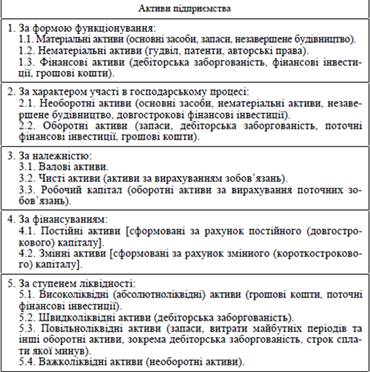

1.1 Класифікація та основні форми розміщення активів підприємстваАктиви підприємства - це його ресурси, які повинні принести підприємству вигоди в майбутньому. Активи підприємства повинні належати йому (а не бути, наприклад, орендованими) і повинні бути набутими раніше (а не знаходитися у стадії придбання) [6].

Залежно від характеру участі в господарському процесі і швидкості обороту виділяють необоротні та оборотні активи підприємства.

Необоротні активи (або основний капітал) є сукупністю майнових цінностей підприємства, що багато разів беруть участь в процесі господарської діяльності і переносять на продукцію свою вартість частинами. У практиці господарювання до необоротних активів відносять майнові цінності всіх видів з терміном використання більше одного року і вартістю понад 15 неоподаткованих мінімумів доходів громадян.

Оборотні активи (або оборотний капітал) є сукупністю майнових цінностей підприємства, що обслуговують господарський процес і повністю споживаються протягом одного виробничого циклу. У практиці господарювання до оборотних активів відносять майнові цінності всіх видів з терміном використання до одного року і вартістю до 15 неоподаткованих мінімумів доходів громадян.

У складі, необоротних і оборотних активів розрізняють окремі їх види.

Так, у складі необоротних активів виділяють:

1. Основні засоби. До них відносяться засоби праці, що належать підприємству, в натуральній формі з терміном служби більше одного року і вартістю понад 15 неоподаткованих мінімуми доходів громадян.

2. Нематеріальні активи. До них відносяться придбані підприємством права користування окремими природними ресурсами (землею, водою і т. п.), виробничими зразками, товарними знаками, об'єктами виробничої і інтелектуальної власності (патенти, «ноу-хау», авторські права і т. п.) і інші аналогічні майнові права.

3. Довгострокові фінансові вкладення (фінансові інвестиції). До них відносяться довгострокові (на термін більше одного року) фінансові вкладення до статутних фондів спільних підприємств, а також в різноманітні фондові і грошові інструменти (акції, облігації, депозитні внески і т. п.).

4. Інші види необоротних активів. До них відносяться незавершені капіталовкладення, устаткування, призначене до установки, і деякі інші їх види.

У складі оборотних активів виділяють:

1. Запаси товарно-матеріальних цінностей (матеріальні оборотні активи). До них відносяться виробничі запаси (сировина, матеріали, пальне і т. д.), незавершене виробництво, запаси малоцінних і швидкозношуючихся предметів (засоби праці з терміном експлуатації до одного року і вартістю до 15 неоподаткованих мінімумів доходів громадян), запаси готової продукції (на підприємствах торгівлі - запаси товарів).

2. Дебіторська заборгованість (розрахунки з дебіторами). До них відноситься заборгованість юридичних і фізичних осіб підприємству за товари, роботи, послуги і інші види.

3. Грошові активи. До них відносяться грошові кошти підприємства в касі, на розрахунковому, валютному і інших рахунках.

4. Короткострокові фінансові вкладення. До них відносяться фінансові вкладення підприємства в різні фондові і грошові інструменти на термін менше одного року. По своєму економічному змісту вони є формою тимчасового використання вільних грошових активів з метою отримання доходів по них в короткостроковому періоді.

5. Інші види оборотних активів. До них відносяться витрати майбутніх періодів (витрати, зроблені в поточному періоді, але які будуть віднесені на виробництво в майбутніх звітних періодах) і деякі інші їх види (не віднесені до вище перелічених груп).

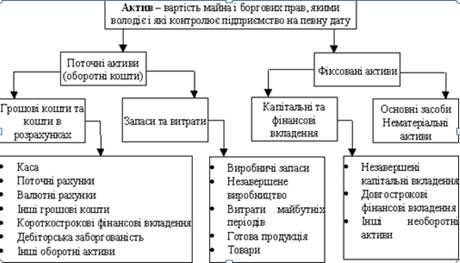

Склад обігових коштів підприємства показано на рис.1.1.

Рис 1.2. Склад обігових коштів підприємства

Оборотні кошти підприємства відрізняються від основних активів тим, що підприємство володіє цими засобами впродовж періоду, що не перевищує один рік. Протягом деякого часу (менше одного року) ці засоби трансформуються в гроші, потім оборотні кошти поповнюються, забезпечуючи тим самим безперервний процес поточної діяльності підприємства. Оборотні кошти, що використовуються в процесі діяльності підприємства включаються у витрати підприємства і беруть участь тим самим у формуванні прибутку компанії. Основні засоби отримуються підприємством розраховуючи на тривале, більше одного року, користування. Це результат так званих довгострокових вкладень (інвестицій) підприємства. В процесі поточної діяльності компанії вартість основних засобів підприємства включається в його витрати по частинах відповідно до прийнятих в конкретній країні правил. Способи амортизації розрізняються згідно типу основних засобів.

Короткострокові зобов'язання є сумою заборгованостей підприємства різним юридичним і фізичним особам, кожна з цих заборгованостей повинна бути погашена протягом терміну, що не перевищує один рік. Довгострокові зобов'язання є позиковим капіталом компанії. Відмітною особливістю позикового капіталу є те, що він передається підприємству на порівняно тривалий час (більше одного року) і повинен бути повернений власнику капіталу разом або по частинах з виплатою фіксованої наперед обумовленої винагороди (відсотків). Власний капітал вкладається його власниками на невизначений проміжок часу і не припускає повернення коли-небудь в майбутньому. Власники власного капіталу, на відміну від власників позикового капіталу, не розраховують на отримання фіксованої винагороди. Ця винагорода залежить від результатів діяльності підприємства і виплачується у вигляді дивідендів.

Процес виробництва і продажу продукції може здійснюватися безперебійно при наявності в підприємства не тільки необхідних основних фондів, нематеріальних активів, але й оборотних коштів, переважно у формі запасів сировини, матеріалів, напівфабрикатів, пального і т.д. Як і основні, оборотні кошти функціонують у сфері виробництва, являючись матеріальною основою виробництва і являють собою виробничі фонди. Але в процесі функціонування засоби праці і предмети праці по-різному й у різному ступені переносять свою вартість на вартість виробленого продукту. Цим і обумовлений розділення виробничих фондів на основні й оборотні.

Оборотні виробничі фонди по речовинному змісті являють собою предмети праці, а також знаряддя праці, що враховуються в складі малоцінних і швидкозношуючихся предметів. Оборотні виробничі фонди обслуговують сферу виробництва і цілком переносять свою вартість на вартість готової продукції, змінюючи первісну форму в процесі одного виробничого циклу.

Оборотні виробничі фонди являють собою мінімально необхідні для виконання виробничої програми запаси сировини, основних матеріалів, покупних напівфабрикатів і комплектуючих виробів, допоміжних матеріалів, палива, запасних частин для ремонту, малоцінних і швидкозношуючихся предметів, а також незавершеного виробництва.

Фонди обігу складаються з запасів готової продукції на складі підприємства, товарів, відвантажених споживачам, і залишків коштів на рахунках у банку й у касі підприємства.

Оборотні виробничі фонди і фонди звертання тісно зв'язані між собою. Їхній рух має однаковий характер і складає єдиний процес кругообігу фондів підприємства. При цьому відбувається постійна і закономірна зміна форм авансованої вартості: із грошової вона перетворюється в товарну, потім у виробничу і знову в товарну і грошову. Таким чином, виникає об'єктивна необхідність авансування коштів для забезпечення безупинного руху оборотних виробничих фондів і фондів обігу з метою створення необхідних виробничих запасів, заділ незавершеного виробництва, готової продукції й умов для її реалізації.

Як видно з наведеного малюнка рух оборотних коштів підприємства в процесі виробничо-комерційного циклу проходить чотири основні стадії, послідовно змінюючи свою форму.

На першій стадії грошові й інші високоліквідні активи (векселі, депозитні внески і т.п.) використовуються для придбання сировини, матеріалів, палива і т.д., тобто запасів факторів виробництва.

На другій стадії запаси окремих факторів виробництва в результаті безпосередньої виробничої діяльності перетворюються в запаси готової продукції.

На третій стадії запаси готової продукції реалізуються споживачам і до настання оплати перетворяться в дебіторську заборгованість.

На четвертій стадії (інкасуванні) оплачена дебіторська заборгованість знову перетвориться в грошові активи (частина яких до настання терміну їхні використання може зберігатися у формі високоліквідних короткострокових фінансових вкладень) [22].

Формування обігових коштів підприємства має ґрунтуватися на таких основних принципах: самостійного розпорядження своїми обіговими коштами; визначення оптимальної потреби обігових коштів через їх нормування; використання раціональних джерел фінансування обігових коштів; контроль і аналіз ефективності використання обігових коштів з метою прискорення їх обертання.

Підприємства формують обігові кошти за рахунок власних і залучених фінансових ресурсів. До власних джерел фінансування обігових коштів належить статутний капітал, пайовий капітал, додатковий капітал, резервний капітал, цільові фонди, нерозподілений прибуток, сталі пасиви тощо.

У період створення підприємства обігові кошти формуються за рахунок частки коштів його статутного (пайового, акціонерного) капіталу. У процесі експлуатації обігові кошти підприємства поповнюються за рахунок таких власних джерел фінансування як: нерозподілений прибуток, дотації, субсидії тощо, а також коштів, які можна прирівнювати до власних – цільове фінансування, сталі пасиви. Сталі пасиви – це залучені підприємством кошти, що формально йому не належать, але за прийнятою системою розрахунків постійно перебувають у розпорядженні підприємства. До сталих пасивів належать: перехідна заборгованість із заробітної плати, відрахувань у страхові фонди, до бюджету (у межах встановлених термінів їх сплати), забезпечення майбутніх витрат і платежів тощо.

За рахунок власних джерел формують мінімальну частину обігових коштів підприємства.

У процесі виробничо-господарської діяльності підприємства виникає потреба в залученні додаткових фінансових ресурсів для фінансування його тимчасових витрат у зв’язку з сезонністю виробництва, збільшенням обсягу виробництва і реалізації продукції, розширенням її асортименту, зміною умов розрахунків із постачальниками і покупцями тощо. У таких випадках підприємство поповнює обігові кошти за рахунок залучених джерел фінансування, до яких належать короткотермінові кредити банків (строком до 1 року), комерційні кредити, інші види кредиторської заборгованості, в тому числі і оформлені виданими векселями.

Застосування різних джерел фінансування обігових коштів впливає на швидкість їх обертання, на витрати підприємства та його фінансові результати.

Активи будь-якого підприємства підрозділяють на поточні (короткострокові) і основні (довгострокові) [7]. До поточних активів відносяться грошові кошти, вкладені до основних фондів, нематеріальних активів, оборотних фондів, фондів обігу. Основні активи є засобами праці (будівля, устаткування, транспорт і т.д.), які багато разів використовуються в господарському процесі, не змінюючи при цьому свою речовинно-натуральну форму.

В процесі кругообігу необоротні активи проходять три основні стадії.

На першій стадії сформовані підприємством необоротні активи в процесі свого використання і зносу переносять частину своєї вартості на готову продукцію. Цей процес здійснюється протягом багатьох виробничо-комерційних циклів і продовжується до повного зносу окремих видів необоротних активів.

На другій стадіїв процесі реалізації продукції знос необоротних активів накопичується на підприємстві у формі амортизаційних засобів (амортизаційного фонду).

На третій стадії амортизаційні засоби як частина власних фінансових ресурсів підприємства направляються на відновлення діючих або придбання нових видів необоротних активів.

Період часу, протягом якого відбувається повний цикл кругообігу вартості конкретних видів необоротних активів, характеризує термін їхньої служби.

Оновлення необоротних активів підприємства здійснюється на простій і розширеній основі, представляючи собою процес простого і розширеного їхнього відтворення.

Просте відтворення необоротних активів може здійснюватися в межах амортизаційного фонду в наступних формах:

а) поточного ремонту (він являє собою процес часткового відновлення основних засобів, тобто відшкодування їхнього зносу). Витрати на поточний ремонт фінансуються за рахунок витрат підприємства;

б) капітального ремонту (він являє собою процес значного відновлення основних засобів і часткової заміни їхніх окремих елементів). Витрати на капітальний ремонт фінансуються звичайно за рахунок частини накопичених амортизаційних відрахувань (у сучасних умовах витрати на капітальний ' ремонт дозволено відносити на витрати підприємства). На суму зробленого капітального ремонту зменшується знос основних засобів і тим самим збільшується їхня залишкова вартість;

в) придбання нових видів необоротних активів з метою заміни цілком зношених їхніх видів у межах сум накопиченої амортизації (для нематеріальних активів це основна форма простого їхнього відтворення).

Розширене відтворення необоротних активів являє собою процес формування нових їхніх видів, здійснюваний не тільки за рахунок сум накопиченої амортизації, але і за рахунок інших фінансових джерел (прибутку, довгострокових позик і т.п.).

Формування нових видів необоротних активів у процесі простого або розширеного їхнього відтворення зв'язано з інвестиційною діяльністю підприємства і являє собою особливу сферу фінансового менеджменту.

Результати оновлення необоротних активів підприємства виражаються рядом показників, до числа основних з яких відносяться:

а) коефіцієнт надходження необоротних активів. Він характеризує частку нових видів необоротних активів у загальному їхньому складі і розраховується за формулою:

КНна =НАп/НАк, де

КНна- коефіцієнт надходження необоротних активів;

НАп- вартість знов сформованих (намічуваних до формування) необоротних активів протягом визначеного(звітного або планового) періоду;

НАк- загальна вартість усіх необоротних активів на кінець розглянутого періоду.

б) коефіцієнт вибуття необоротних активів. Він характеризує частку вибулих видів необоротних активів (у зв'язку з фізичним і моральним зносом, а також з інших причин) у загальному їхньому складі і визначається за формулою:

1 КВна =НАв/НАк, деКВва- коефіцієнт вибуття необоротних активів;

НАв- вартість вибулих (намічуваних до вибуття) видів необоротних активів протягом розглянутого періоду;

НАк- загальна вартість усіх необоротних активів на кінець розглянутого періоду.

в) коефіцієнт оновлення необоротних активів. Він характеризує приріст необоротних активів стосовно загальної їхньої суми і розраховується за формулою:

КВна =НАп- НАв/НАк, де

КВна- коефіцієнт відновлення необоротних активів;

НАп- вартість знов сформованих необоротних активів;

НАв - вартість вибулих необоротних активів;

НАк- загальна вартість усіх необоротних активів на кінець розглянутого періоду.

г) швидкість оновлення необоротних активів. Характеризує середній період часу повного відновлення усіх необоротних активів. Розрахунок цього показника здійснюється за формулою:

ШВна=1/КВна, де

ШВна- швидкість оновлення необоротних активів, роках;

КВна - коефіцієнт відновлення необоротних активів протягом року.

Зазначені показники можуть бути використані в процесі управління оновленням як усіх необоротних активів підприємства, так і окремих їхніх видів (основних засобів, нематеріальних активів).

Визначення розміру потреби в прирості необоротнихактивів. Для забезпечення процесу оновлення необоротних активів на розширеній основі необхідно визначити потребу в їхньому прирості накожний період, що планується. Принципова формула для визначення необхідного приросту необоротних активів (у цілому й у розрізі окремих їхніх видів) має такий вигляд:

ΔПна=ПЗна– Нна+ Вф+ Вм, де

ΔПна- потреба в прирості необоротних активів уперіоді, що планується;

ПЗна- загальна потреба у необоротних активах підприємства відповідно до планованого обсягу його господарської діяльності;

Нна- наявність необоротних активів на початок періоду, що планується;

Вф- передбачуване вибуття необоротних активів у періоді, що планується, у зв'язку з їхнім фізичним зносом;

Вм- передбачуване вибуття необоротних активів у періоді, що планується, у зв'язку з їхнім моральним зносом.

У фінансовому менеджменті визначення розміру потребив прирості необоротних активів (у цілому й у розрізі основнихзасобів і нематеріальних активів) здійснюється тільки увартісних показниках (у виробничому менеджменті вищенаведенаформула може бути використана і для розрахунку приросту окремих видів активів у натуральних показниках).

Визначення форм задоволення потреби в прирості окремих видів необоротних активів. Потреба в прирості необоротних активів може бути задоволена двома основними способами:

а) шляхом придбання нових видів необоротних активів у власність підприємства (сюди ж відноситься і будівництво власних основних фондів);

б) шляхом їхньої оренди на визначений період (сюди ж відносяться і такі її форми, як лізинг і селенг).У той час як для виробничого використання даних активів вибір цих форм не має істотного значення, у фінансовому менеджменті він дуже важливий, тому що визначає різні обсяги інвестиційних програм, необхідних фінансових ресурсів і т.ін. Критерієм прийняття управлінських рішень у кожному конкретному випадку виступає порівняння показників ефективності вибору окремих з цих форм. Механізм таких розрахунків докладно буде розглянуто нижче.

Забезпечення підвищення ефективності використання необоротних активів. Основним показником, що характеризує ефективність використання необоротних активів, є їхня рентабельність (відношення суми прибутку до середньої вартості необоротних активів, у відсотках). Ефективність використана основних засобів крім показника рентабельності характеризується також показником фондовіддачі (відношення обсягу зробленої або реалізованої продукції до середньої вартості основні засобів).

Використовуючи в процесі управління ефективністю необоротних активів показники рентабельності і фондовіддачі, варто враховувати два важливих моменти, що забезпечують об'єктивність оцінки. Перший з них полягає в тому, що при оцінці завжди повинна використовуватися відновна вартість необоротних активів на момент проведення оцінки (у цьому випадку буде врахований фактор інфляції, що у прибутку й обсязі продукції відбивається автоматично). Другий з них полягає в тому, що при оцінці варто використовувати залишкову вартість необоротних активів, тому що в процесі зносу вони втрачають, як правило, частину своєї продуктивності.

Ріст ефективності використання необоротних активів дозволяє скоротити потребу в них, тому що між цими двома показниками існує зворотна залежність. Отже, заходи щодо забезпечення підвищення ефективності використання необоротних активів можна розглядати одночасно як заходи щодо зниження потреби в позиковому капіталі і підвищенню темпів економічного розвитку підприємства за рахунок більш раціонального використання власних фінансових ресурсів.

Формування оптимальної структури джерел фінансування необоротних активів. Підходи до фінансування необоротних активів не настільки багатоваріантні, як до фінансування оборотних активів. Виходячи з розглянутих раніше принципів фінансування, можна стверджувати, що в процесі фінансування необоротних активів переважає в основному консервативний підхід, який полягає в тому, що весь обсяг необоротних активів, що формуються, фінансується винятково за рахунок власного і довгострокового позикового капіталу. Винятком з цього правила, тобто фінансування необоротних активів за рахунок короткострокового позикового капіталу, на практиці зустрічається дуже рідко і може розглядатися як вкрай агресивний підхід до фінансування, коли рівень ризику фінансової стійкості і платоспроможності значно переважає над рівнем ефективності використання капіталу.

З урахуванням вищевикладеного, підходи до формування оптимальної структури джерел фінансування власних необоротних активів зводяться до двох варіантів. Перший з них ґрунтується на тому, що весь обсяг необоротних активів, що формуються, фінансується винятково за рахунок власного капіталу (являючи собою вкрай консервативний підхід до фінансування, він забезпечує ріст фінансової стійкості і платоспроможності підприємства, хоча і знижує до деякої міри ефект фінансового левериджу). Другий з них заснований на змішаному фінансуванні необоротних активів за рахунок власного і довгострокового позикового капіталу (у сучасних економічних умовах основну частку у фінансуванні необоротних активів складає власний капітал, тому що довгостроковий кредит у силу високого рівня фінансового ризику банками видається вкрай рідко, а вартість його залучення дуже висока).

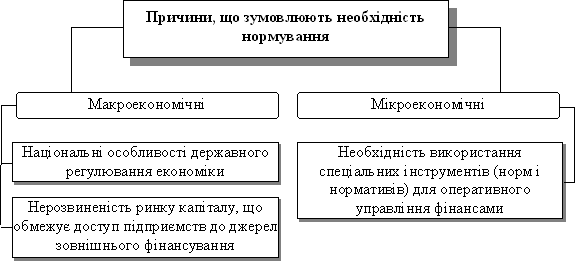

Нормальне функціонування підприємства можливе тільки за умови оптимального співвідношення складових його оборотного капіталу. Ефективне функціонування обігових коштів забезпечується через їх нормування.

Нормування обігових коштів – це визначення мінімальної їх потреби з метою створення запасів оборотних активів, необхідних для забезпечення нормальної і безперебійної діяльності підприємства.

У практиці використовують два методи визначення потреби в обігових коштах: прямий та економічний. Суть прямого методу полягає в тому, що норматив потреби за кожним видом обігових коштів визначають з урахуванням усіх особливостей діяльності підприємства (умов і термінів постачання запасів, кількості постачальників, організації процесу виробництва продукції, умов її реалізації тощо).

При застосуванні економічного методу потребу в обігових коштах розраховують шляхом коригування нормативів обігових коштів обчислених раніше прямим методом.

Міністерством фінансів України встановлено Типовий порядок обчислення норм запасів товарно-матеріальних цінностей для державних підприємств і організацій, який передбачає нормування обігових коштів для створення виробничих запасів, у незавершеному виробництві, у витратах майбутніх періодів, для створення запасів готової продукції.

Нормування обігових коштів для створення виробничих запасів.

До складу виробничих запасів належать: сировина, основні матеріали, паливо, покупні напівфабрикати, комплектуючі частини тощо.

Норматив виробничих запасів (Нвз) розраховують за формулою

Нвз = Овз х Твз, (1.1)

де Овз – одноденне витрачання виробничих запасів за окремими їх видами (статтями) у грн;

Твз – норма запасу обігових коштів за окремими їх видами у днях.

Розмір одноденного витрачання виробничих запасів (Овз) обчислюють діленням обсягу їх витрачання у четвертому кварталі планового року згідно кошторису виробництва на 90 (90 – середня кількість днів у кварталі).

Овз = З/90 (1.2)

де З – обсяг витрачання виробничих запасів у четвертому кварталі планового року, грн.

Норма запасу обігових коштів (Твз) складається з таких елементів: транспортний запас, підготовчий запас, технологічний запас, поточний (складський) запас, гарантійний (страховий) запас.

Транспортний запас (Тз) – це різниця між часом перебування вантажу в дорозі від постачальника до споживача та часом поштового пробігу розрахункових документів, їх оформлення вантажовідправником і обробляння банком. Наприклад, якщо час транспортування вантажу від постачальника до споживача 15 днів, час обробки документів у вантажовідправника 3 дні і у банку – 5 днів, то транспортний запас дорівнює 15–3–5=7 днів.

Якщо запаси надходять від різних постачальників, то розраховують середньозважену величину запасу. За умови одночасного надходження товарних документів і виробничих запасів, транспортний запас не визначають.

Підготовчий запас (Тпід) – це час для прийняття, розвантаженння, сортування і складування виробничих запасів.

Технологічний запас (Ттех) – це час на виконання підготовчих операцій (витримування, подрібнення виробничих запасів тощо), якщо вони не є складовою виробничого циклу.

Поточний запас(Тпот) залежить від частоти і рівномірності обсягів поставок виробничих запасів. Його тривалість приймають у розмірі 50% від середньої (фактичного або планового) інтервалу між окремими поставками виробничих запасів, за їх видами. Середню тривалість інтервалу між поставками розраховують методом середньозваженої величини з врахуванням обсягів поставок.

Гарантійний (страховий) запас (Тг) – це запас для запобігання перебоїв у постачанні виробничих запасів. Гарантійний запас (Тг) приймають у розмірі 50% від поточного запасу виробничих запасів.

Норму виробничих запасів визначають за формулою

Твз = Ттв + Ттех +Тпот +Тг (1.3)

Норматив обігових коштів для тари обчислюють як добуток норми вартості тари на 1000 грн. товарної продукції, вираженої в гривнях на плановий обсяг товарної продукції за гуртовими цінами.

Норматив обігових коштів у запасні частини для ремонтів машин і обладнання визначають множенням норми вартості запасних частин на 1000 грн. діючого обладнання на загальну вартість діючих машин і обладнання підприємства у плановому періоді.

Нормування обігових коштів у незавершеному виробництві.

Норматив обігових коштів для фінансування витрат у незавершеному виробництві розраховують за показниками одноденних витрат у незавершеному виробництві, тривалості виробничого циклу та коефіцієнта наростання витрат у незавершеному виробництві за формулою:

Ннв = Онв х Твц х Кзв, (1.4)

де Онв – одноденні витрати у незавершеному виробництві за планом, грн.;

Твц – тривалість виробничого циклу в днях;

Кзв – коефіцієнт зростання витрат у незавершеному виробництві.

Планові одноденні витрати у незавершеному виробництві Онв обчислюють діленням виробничої собівартості валової продукції підприємства (Св) у четвертому кварталі планового року на 90.

Онв = Св/90 . (1.5)

Тривалість виробничого циклу (Твц) визначають на основі аналізу технологічних карт на виконання виробничих процесів, необхідних для виготовлення продукції. Тривалість виробничого циклу включає тривалість обробки деталей, їх транспортування, перерв між окремими операціями, передачі готової продукції на склад. Часто середньозважений показник тривалості виробничого циклу обчислюють за певною кількістю однорідних виробів.

Коефіцієнт зростання витрат (Кнв) характеризує ступінь готовності виробів у незавершеному виробництві. При рівномірному розподілі витрат Кз розраховують за формулою:

Кзв = (В1 + 0,5В2)/ (В1 + В2), (1.6)

де, В1 – одноразові витрати на початку виробничого циклу, грн.;

В2 – наступні витрати у незавершеному виробництві, які включають у собівартість продукції, грн.

Нормування обігових коштів у витратах майбутніх періодів.

Норматив обігових коштів у витратах майбутніх періодів (Нмп) обчислюють як алгебраїчну суму витрат майбутніх періодів на початок планового періоду, витрат майбутніх періодів у плановому році та витрат майбутніх періодів, які будуть включені у собівартість продукції планового року, за формулою:

Нмп = Вп + Вк – Вс, (1.7)

де Вп – сума коштів, які вкладені у витрати майбутніх періодів на початок планового року, грн.;

Вк – витрати майбутніх періодів, передбачені кошторисом у плановому році, грн.;

Вс – витрати майбутніх періодів, які згідно кошторису будуть включені у собівартість продукції у плановому році, , грн.

Нормування обігових коштів для створення запасів готової продукції.

Норматив обігових коштів для створення запасів готової продукції (Нгп) обчислюють за формулою:

Нгп = Огп х Тгп, (1.8)

де Огп – одноденний випуск товарної продукції у IV кварталі планового року за виробничою собівартістю, грн.;

Тгп – норма запасу обігових коштів для готової продукції у днях.

Норма запасу обігових коштів для готової продукції (Тгп) рівна сумі витрат часу на комплектування готової продукції для поставки (Тк), часу на упакування продукції (Ту), часу на оформлення і здавання платіжних документів у банк (Тс).

Тгп = Тк + Ту +Тс. (1.9)

Сукупний норматив обігових коштів підприємства (Тс) на плановий рік визначається підсумовуванням нормативів за кожною статтею нормованих обігових коштів. Порівнюючи сукупний плановий норматив обігових коштів з фактичною їх наявністю на початок планового періоду обчислюють обсяг приросту (зменшення) суми обігових коштів підприємства у плановому періоді. Ці дані використовуються для складання фінансового плану. У фінансовому плані визначають джерела фінансування приросту нормативу обігових коштів підприємства.

Розрахунок нормативів обігових коштів прямим методом вимагає значних витрат коштів і часу. Тому часто їх використовують на підприємстві протягом ряду планових періодів. Однак, щорічно обчислені прямим методом нормативи обігових коштів коригують відповідно до змін виробничої програми підприємства, швидкості обертання його обігових коштів тощо. Для коригування нормативів використовують економічний метод.

Визначення нормативу обігових коштів економічним методом здійснюється у такій послідовності:

1) нормативи обігових коштів, обчислені методом прямого розрахунку розподіляють на дві частини. До першої частини відносять нормативи обігових коштів за статтями, розмір яких пропорційно залежить від обсягу виробництва. До них належать нормативи обігових коштів у запасах сировини, основних матеріалів, покупних напівфабрикатів, допоміжних матеріалів, готової продукції. Суму нормативів обігових коштів за цими статтями називають виробничим нормативом. До другої частини належать нормативи обігових коштів за статтями, розмір яких прямо не залежить від обсягу виробництва, суму нормативів за цими статтями нормованих обігових коштів називають невиробничим нормативом. До невиробничих належать нормативи обігових коштів у запасні частини для ремонту обладнання, нормативи малоцінних та швидкозношуваних предметів, витрат майбутніх періодів тощо;

2) на плановий рік виробничий норматив збільшують пропорційно до темпів зростання виробничої програми, а невиробничий норматив – лише на 50%;

3) отримана загальна сума обігових коштів зменшується на суму коштів, що вивільняються унаслідок прискорення їх обертання у плановому періоді порівняно зі звітним.

Економічний метод розрахунку нормативу обігових коштів підприємства є простим, не вимагає значних витрат праці, однак його можна застосувати лише на вже діючих підприємствах.

Похожие работы

... інгу, який забезпечить інформаційний інструментарій прийняття рішень в стратегічно ключових сферах функціонування компанії, підвищить упорядкованість інформації для аналізу і управління фінансовими ресурсами підприємства. З метою вдосконалення управління фінансовими ресурсами ТОВ «ФОЗЗІ-Н» запропоновані наступні заходи: - оптимізація капіталу шляхом збільшення частки власного капіталу та с

... або несвоєчасного повернення, а також ризик інфляційних втрат; запасам товарно-матеріальних цінностей – ризик втрати від форс-мажору і природного убутку та ін. [7] Стратегія управління капіталом (пасивами) підприємства спрямована на вирішення таких основних завдань: 1. Формування достатнього обсягу капіталу, що забезпечить необхідні темпи економічного розвитку підприємства. 2. Оптимізація ...

... скидки з рознічної ціни ВИСНОВКИ Результати досліджень теоретичної частини дипломної роботи показують, що на сучасному етапі концентрації суб’єктів підприємницької діяльності у об’єднання спеціалізованих фірм (на прикладі фармацевтичного об’єднання ТОВ “Юніфарма”) актуальним та необхідним є проведення комплексного аналізу ефективності їх історичних форм діяльності в галузях виробництва та реалі ...

... діяльності можна поділити на матеріальні, соціальні та мотиви примусового характеру. Відповідно до цього розрізняють економічні, соціально-психологічні та організаційні методи стратегічного управління діяльністю підприємств. Усі названі методи органічно взаємозв'язані й використовуються не ізольовано, а комплексно. Проте провідними треба вважати саме економічні методи. Організаційні методи ...

0 комментариев