Оцінка ефективності використання ресурсів в господарській діяльності підприємства

Виробничий процес, його організація та планування

Оцінка стану основних фондів підприємства і використання устаткування

Витрати на виробництво і реалізацію готової продукції

Матеріально-технічне постачання та збут

Результати фінансової діяльності підприємства

Навигация

Витрати на виробництво і реалізацію готової продукції

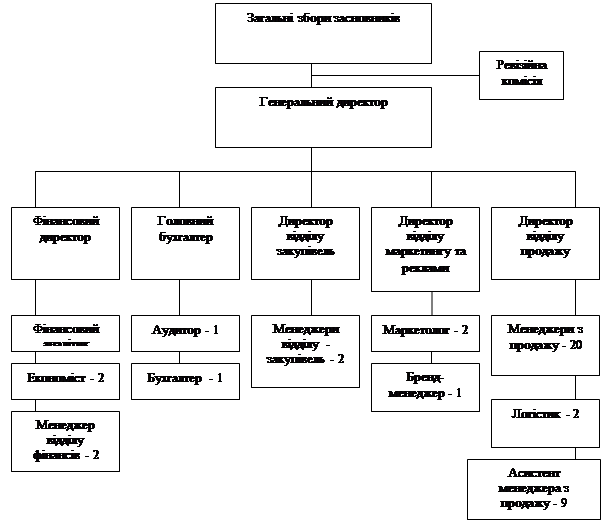

Основні показники господарської діяльності підприємства на прикладі ТОВ "Добриня продукти"

45425

знаков

26

таблиц

0

изображений

2.3 Витрати на виробництво і реалізацію готової продукції

Проаналізуємо структуру поточних витрат у розрізі елементів операційних витрат на підприємстві ТОВ «Добриня продукти», наведений у Таблиці 2.5.

З наведених у Таблиці 2.5 даних можна зробити висновок, що у 2009 році

матеріальні витрати у порівнянні з 2008 роком збільшились на 28363 тис.грн., чи на 16,74%. Витрати на оплату праці у 2009 році у порівнянні з 2008 роком збільшились на 1737 тис.грн., чи на 11,58%. Відрахування на соціальні заходи у 2009 році у порівнянні з 2008 роком збільшились на 498 тис.грн., чи на 8,78%. Амортизація у 2009 році у порівнянні з 2008 роком збільшилась на 2479 тис.грн., чи на 22,65%. Інші операційні витрати у 2009 році у порівнянні з 2008 роком збільшились на 2074 тис.грн., чи на 16,63%. Загалом загальна сума операційних витрат у 2009 році у порівнянні з 2008 роком збільшилась на 35156 тис.грн., чи на 16,47%.

Таблиця 2.5.Структура поточних витрат у розрізі елементів операційних витрат

| Елементи операційних витрат | Попередній період | Звітний період | Відхилення(+/-) | Темп зміни,% | |||

| сума,тис.грн. | пит.вага,% | сума,тис.грн. | пит.вага,% | по сумі | по пит.вазі | ||

| Матеріальні витрати | 169423 | 79,35 | 197791 | 79,54 | 28368 | 0,19 | 116,74 |

| Витрати на оплату праці | 14997 | 7,02 | 16734 | 6,73 | 1737 | -0,29 | 111,58 |

| Відрахування на соціальні заходи | 5671 | 2,66 | 6169 | 2,48 | 498 | -0,18 | 108,78 |

| Амортизація | 10945 | 5,13 | 13424 | 5,40 | 2479 | 0,27 | 122,65 |

| Інші операційні витрати | 12469 | 5,84 | 14543 | 5,85 | 2074 | 0,01 | 116,63 |

| Загальна сума операційних витрат | 213505 | 100 | 248661 | 100 | 35156 | - | 116,47 |

Проаналізуємо структуру витрат за функціональною ознакою на підприємстві ТОВ «Добриня продукти», наведений у Таблиці 2.6.

З наведених у Таблиці 2.6 даних можна зробити висновок, що у 2009 році собівартість реалізованої продукції у порівнянні з 2008 роком збільшилась на 55725 тис.грн., чи на 48,03%. Адміністративні витрати у 2009 році у порівнянні з 2008 роком збільшились на 2086 тис.грн., чи на 19,52%. Витрати на збут у 2009 році у порівнянні з 2008 роком збільшились на 7229 тис.грн., чи на 39,78%. Інші операційні витрати у 2009 році у порівнянні з 2008 роком зменьшились на 14244 тис.грн., чи на 26,67%. Інші фінансові витрати у 2009 році у порівнянні з 2008 роком зменьшились на 551 тис.грн., чи на 19,09%. Інші витрати у 2009 році у порівнянні з 2008 роком зменьшились на 10056 тис.грн., чи на 81,56%. Загалом загальна сума витрат у 2009 році у порівнянні з 2008 роком збільшилась на 40189 тис.грн., чи на 18,82%.

Таблиця 2.6. Структура витрат за функціональною ознакою

| Елементи операційних витрат | Попередній період | Звітний період | Відхилення(+/-) | Темп зміни,% | |||

| сума,тис.грн. | пит.вага,% | сума,тис.грн. | пит.вага,% | по сумі | по пит.вазі | ||

| Собівартість реалізованої продукції | 116025 | 54,34 | 171750 | 67,70 | 55725 | 13,36 | 148,03 |

| Адміністративні витрати | 10688 | 5,01 | 12774 | 5,04 | 2086 | 0,03 | 119,52 |

| Витрати на збут | 18171 | 8,51 | 25400 | 10,01 | 7229 | 1,50 | 139,78 |

| Інші операційні витрати | 53404 | 25,01 | 39160 | 15,44 | -14244 | -9,58 | 73,33 |

| Інші фінансові витрати | 2887 | 1,35 | 2336 | 0,92 | -551 | -0,43 | 80,91 |

| Інші витрати | 12330 | 5,78 | 2274 | 0,90 | -10056 | -4,88 | 18,44 |

| Усього витрат | 213505 | 100 | 253694 | 100 | 40189 | - | 118,82 |

Проаналізуємо показники ефективності витрат виробництва на підприємстві ТОВ «Добриня продукти», наведений у Таблиці 2.7.

З наведених у Таблиці 2.7 даних можна зробити висновок, що у 2009 році

витрати виробництва у порівнянні з 2008 роком збільшився на 65040 тис.грн., чи на 44,89%. Рівень витрат виробництва до виручки від реалізації у 2009 році у порівнянні з 2008 роком збільшився на 2,79%, чи на 3,21%. Сума відносної економії (перевитрати) у 2009 році у порівнянні з 2008 роком збільшилась на 43858423,20 тис.грн., чи на 40,38%. Рентабельність виробництва у 2009 році у порівнянні з 2008 роком зменьшились на 0,56% , чи на 46,68%.

Таблиця 2.7. Показники ефективності витрат виробництва

| Показники | Од.вим. | Попередній період | Звітний період | Відхилення(+/-) | Темп зміни,% |

| Витрати виробництва | тис.грн. | 144 884,00 | 209 924,00 | 65 040,00 | 144,89 |

| Рівень витрат виробництва до виручки від реалізації | % | 86,76 | 89,55 | 2,79 | 103,21 |

| Сума відносної економії(перевитрати) | тис.грн. | 108 614 198,40 | 152 472 621,60 | 43 858 423,20 | 140,38 |

| Коефіцієнт витратовіддачі | коеф. | 0,96 | 0,93 | -0,03 | 96,88 |

| Рентабельність виробництва | % | 1,19 | 0,63 | -0,56 | 53,32 |

Похожие работы

... ємства та напрями застосування цих актів в господарській діяльності підприємства. Данні наведенні у Таблиці 1.9 Таблиця 1.9 Карта переліку законодавчих актів, що визначають діяльність підприємства ТОВ "Добриня продукти" Назва законодавчих актів Напрям застосування в господарській діяльності 1.Господарський кодекс України 2. Закон України "О господарських товариствах" 3. Закон України ...

... надати можливість отримувати від митних органів попередні рішення про класифікацію товарів. Також під час написання дипломної роботи проведено розрахунок ефективності проекту автоматизації митного оформлення товарів на ТОВ "Компанія насіннєвої торгівлі". Розхрахунки свідчать, що в результаті впровадження даного проекту у ТОВ "Компанія насіннєвої торгівлі" підвищується запас фінансової стійкості ...

... культур суттєво змінюється як за територією, так і за окремими роками (в динаміці), її аналіз потрібно проводити у територіальному розрізі і в динаміці. 2. Аналіз економічної ефективності виробництва гречки 2.1 Загальна організаційно-економічна характеристика підприємства ТОВ «Хлібодар» – це сільськогосподарське підприємство, засноване на приватній власності у вигляді внесків до ...

... фінансування, потрібних для проведення патентування, рекламних компаній тощо. Особливої актуальності сьогодні набирають питання охорони інтелектуальної власності, створеної під час міжнародного науково-технічного співробітництва та роботи спільних підприємств. Правовою основою для такого регулювання мають бути конкретні договори, розроблені з врахуванням підписаних Україною міжнародних угод щодо ...

0 комментариев