Навигация

11.2 Баланс активов и пассивов

Для каждой единицы хозяйствования и сектора экономики национальное богатство и стоимость собственного капитала рассчитываются с помощью специальных таблиц — балансов активов и пассивов (табл. 3.4.1). Баланс показывает стоимость запасов активов и обязательств на конкретный момент времени, как правило, на начало и конец года.

Таблица 3.4.1

Схема баланса активов и пассивов

| Активы (требования) | Пассивы (обязательства) |

| 1. Нефинансовые активы | 3. Финансовые обязательства |

| 2. Финансовые активы | 4. Чистые активы экономики (п.4 = п.1 + п.2 - п.З) |

| Итого | Итого |

В левой стороне баланса активов и пассивов показывается стоимость нефинансовых и финансовых активов, в правой стороне финансовые обязательства и на уровне макроэкономики — чистые активы экономики, а по отдельным институциональным единицам — собственный капитал.

Чистые активы экономики являются балансирующей позицией счета. Они рассчитываются как сумма нефинансовых активов и величины превышения финансовых активов над финансовыми обязательствами.

При этом сумма собственного капитала институциональных единиц, образующих сектор, может быть не равна величине его чистых активов. Для достижения сбалансированности следует вводить дополнительный показатель, характеризующий размер задолженности данного сектора другим секторам.

Чистые активы экономики равны сумме чистых активов секторов. Также чистые активы экономики могут быть определены как сумма материальных и чистых зарубежных финансовых активов, включающих запас иностранной валюты, инвестиции и иностранные ценные бумаги, прямые зарубежные инвестиции, займы иностранным государствам, взносы в международные организации и другие внешние активы.

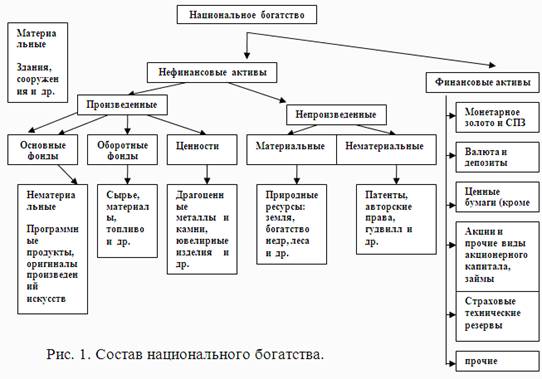

В балансе активов и пассивов содержатся данные об одной из важных макроэкономических категорий — национальном богатстве. На основе показателей баланса активов и пассивов можно сбалансировать наличие активов каждого сектора и экономики в целом на начало и конец периода через операции с капиталом и финансовыми инструментами со всеми основными операциями национального счетоводства.

Составляются начальные и заключительные балансы активов и пассивов. Заключительные активы равны начальным плюс капиталовложения внутри страны и за границей на протяжении периода, плюс переоценки, необходимые для приведения активов или обязательств в цены на заключительную дату.

Изменения в стоимости активов и пассивов за период между открытием и закрытием баланса можно разделить на две величины:

− в связи с изменениями количества или суммы активов в результате сделок или в других изменений;

− в результате изменений цены актива, которые приводят к приросту (сокращению) номинального владения активами, не меняя его количества.

Прирост или сокращение номинальной стоимости активов (∆А) определяется следующим образом:

∆A = (∑qnpn - ∑qopo) - ∑qipi

где qo, qn — количество определенного вида актива в балансе на начало и конец периода;

po, qn - цена определенного вида актива на начало и конец периода;

qi - изменение количества определенного вида актива, произошедшее в отчетном периоде;

pi — цена активов в момент их регистрации;

(∑qnpn - ∑qopo) - общий прирост стоимости активов в период между открытием и закрытием балансов;

∑qipi — стоимость изменения активов за период.

Таким образом, общий номинальный прирост владения активами за данный период равен разности стоимости активов в балансах на конец и начало периода за минусом общей стоимости сделок и других количественных изменений, произошедших в течение периода.

Сравнение показателей баланса активов и пассивов на начало и конец периода позволяет выявить изменения стоимости активов и национального богатства за период в результате влияния различных факторов.

Изменение стоимости активов и обязательств в результате экономических операций отражается в СНС в счете операций с капиталом и в финансовом счете.

На основе статистической информации, отражаемой в балансе активов и пассивов по секторам экономики, можно определить распределение богатства, инвестиционную активность отдельных секторов, уровень ликвидности их финансовых активов и другие показатели.

Похожие работы

... разрезе, по отраслям (видам деятельности) и формам собственности. Исходя из этого, данные баланса активов и пассивов могут использоваться для экономико-статистического изучения объема, видового состава отраслевой структуры экономических активов и пассивов и национально богатства страны, их распределения по институциональным секторам формам собственности, от территориального размещения, динамики ...

... лет пережила немало потрясений от революций, войн, гонок вооружений, технических и технологических модернизаций, изменений в политике и экономике, и все это не могло не сказаться на качественном состоянии национального богатства, его понимании через призму тех или иных оценок. Тем не менее, здесь есть неоспоримые достижения. Так, обстоятельный анализ оценки национального богатства академиком Н.П. ...

... экономике. Проблема рационального использования природных ресурсов и обеспеченности ими в будущем является центральной проблемой экономического развития, важнейшим условием формирования конкурентоспособного типа воспроизводства национального богатства. Современное состояние природно-ресурсного потенциала России, включающего минерально-сырьевую базу экономики, водные, земельные, лесные и ...

... исследуемых объектов, приводит к изменению установившихся причинно-следственных связей. Именно поэтому изучение структуры и структурных сдвигов занимает важное место в курсе теории статистики. В статистике под структурой понимают совокупность единиц, обладающих определенной устойчивостью внутригрупповых связей при сохранении основных признаков, характеризующих эту совокупность как целое. Основные ...

0 комментариев