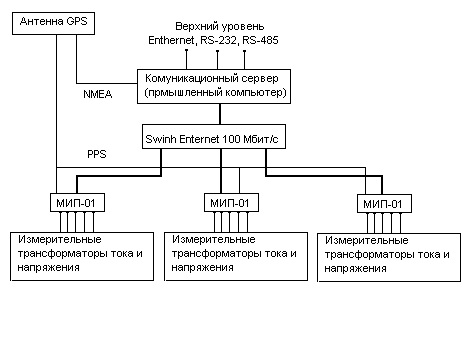

Навигация

Составление сметы затрат и её анализ

40578

знаков

9

таблиц

7

изображений

2.4 Составление сметы затрат и её анализ

Проведем анализ себестоимости услуг на ОАО «Уралдомнаремонт». При расчете себестоимости по элементам затрат в ее состав включаются следующие расходы:

· материальные затраты;

· затраты на оплату труда;

· отчисления на социальные нужды;

· прочие затраты.

Таблица 2.4- Анализ себестоимости услуг на ОАО «Уралдомнаремонт» по экономическим элементам за 2007-2008гг

| Элементы затрат | Сумма, тыс. руб. | Структура затрат, % | |||||

| 2007 | 2008 | Отклонения | 2007 | 2008 | Отклонения | ||

| Оплата труда | 22535 | 26284 | 3749 | 73,2 | 77,0 | 3,8 | |

| Отчисления на социальные нужды | 3109 | 3653 | 544 | 10,1 | 10,7 | 0,6 | |

| Материальные затраты | 2414 | 2030 | -384 | 7,8 | 5,9 | -1,9 | |

| в том числе: | |||||||

| Сырье и материалы | 989 | 1203 | 214 | 3,2 | 3,5 | 0,3 | |

| Топливо и электроэнергия | 1425 | 827 | -598 | 4,6 | 2,4 | -2,2 | |

| Прочие затраты | 2734 | 2165 | -569 | 8,9 | 6,3 | -2,5 | |

| Полная себестоимость | 30792 | 34132 | 3340 | 100 | 100 | - | |

| в том числе: Переменные расходы | 20938 | 23551 | 2613 | 68,0 | 69,0 | 1,0 | |

| Постоянные расходы | 9854 | 10581 | 727 | 32,0 | 31,0 | -1,0 | |

Таблица 2.5 - Анализ себестоимости услуг на ОАО «Уралдомнаремонт» по экономическим элементам за 2008-2009гг

| Элементы затрат | Сумма, тыс. руб. | Структура затрат, % | |||||

| 2008 | 2009 | Отклонения | 2008 | 2009 | Отклонения | ||

| Оплата труда | 26284 | 20284 | -6000 | 77,0 | 70,9 | -6,1 | |

| Отчисления на социальные нужды | 3653 | 2840 | -813 | 10,7 | 9,9 | -0,8 | |

| Материальные затраты | 2030 | 2404 | 374 | 5,9 | 8,4 | 2,5 | |

| в том числе: | |||||||

| Сырье и материалы | 1203 | 1389 | 186 | 3,5 | 4,9 | 1,3 | |

| Топливо и электроэнергия | 827 | 1015 | 188 | 2,4 | 3,5 | 1,1 | |

| Прочие затраты | 2165 | 3093 | 928 | 6,3 | 10,8 | 4,5 | |

| Полная себестоимость | 34132 | 28621 | -5511 | 100 | 100 | - | |

| в том числе: Переменные расходы | 23551 | 19199 | -4352 | 69,0 | 67,1 | -1,9 | |

| Постоянные расходы | 10581 | 9422 | -1159 | 31,0 | 32,9 | 1,9 | |

На основании данных таблиц 2.4 и 2.5 можно сделать следующий вывод, что общая сумма затрат в 2008 году по сравнению с уровнем 2007 года увеличилась на 3340 тыс.руб., общая сумма затрат в 2009 г. по сравнению с уровнем 2008 г. снижается на 5511 тыс. руб. Наибольший удельный вес в структуре затрат в 2008 г. занимали затраты на оплату труда, хотя в 2009 г. их доля снизилась на 6,1%, таким образом предприятие сэкономило 6000 тыс.руб. Сумма материальных затрат в 2008 году по сравнению с уровнем 2007 года уменьшилась на 384 тыс.руб. или 1,9%, а сумма материальных затрат в 2009 г. по сравнению с уровнем 2008 г. увеличилась на 374 тыс. руб. или на 2,5%. В 2008 году по отношению к 2007 году прочие затраты сократились на 2,5% или на 569 тыс. руб., но в 2009 по отношению к 2008 году увеличились на 4,5% или на 928 тыс.руб.

Удельный вес затрат в общей себестоимости представлен на рисунках 2.2 – 2.3.

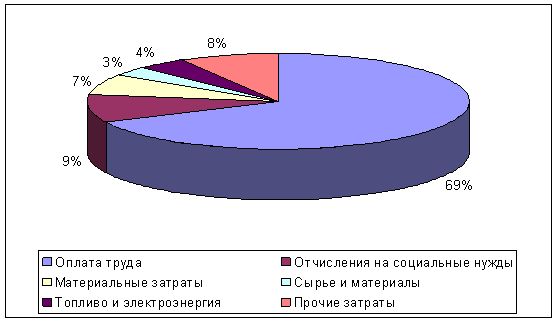

Рисунок 2.2 - Удельный вес затрат в общей себестоимости услуг в 2007 году

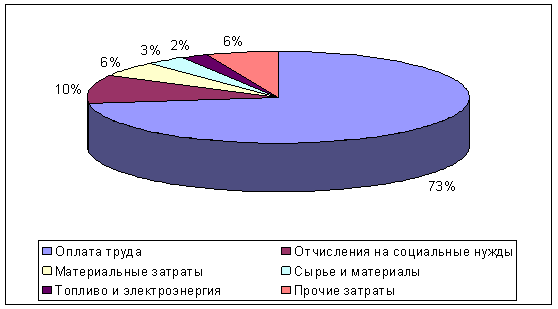

Рисунок 2.3 - Удельный вес затрат в общей себестоимости услуг в 2008 году

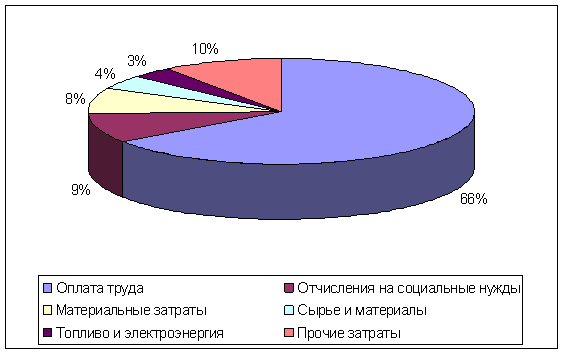

Рисунок 2.4 - Удельный вес затрат в общей себестоимости услуг в 2009 году

Данные рисунков свидетельствуют о том, что в исследуемом периоде основная доля затрат приходилась на оплату труда работников, к 2009 году удельный вес данной статьи затрат сократился на 4 %, удельный вес затрат на сырье и материалы возрос на 1 %, прочие затраты предприятия возросли на 2 %.

Похожие работы

... повреждений и износа составных частей оборудования, а также трудоемкостью ремонтных работ, системой ТОиР предусматривается проведение текущего, капитального и остановочного ремонтов. 1.4.1 Требования, предъявляемые к техническому обслуживанию и ремонту стержневой мельницы МСЦ 3,2 – 4,5 В течении первых десяти дней работы мельницы после ремонта следует останавливать не реже одного раза в смену ...

... придания им электроизолирующих свойств. Как видно, ассортимент выпускаемой предприятием продукции довольно широкий. Это обуславливает стабильно высокий сбыт выпускаемой продукции. 2.2 Анализ организации управления ремонтом технологического оборудования на УП «Полимерпром» Основной задачей ремонтной службы УП «Полимерпром» является обеспечение постоянной работоспособности оборудования и ...

... планово предупредительных ремонтов: - капитальный – средний – текущий; - капитальный – средний; - текущий - капитальный; - по фактическому состоянию электрооборудования В цехе по ремонту наземного оборудования применяется система планово предупредительного ремонта – текущий - техническое Рассмотрим диагностирование двух видов: по оценке теплового состояния оборудования и по результатам ...

... является то, что затраты себестоимости выполненных работ группируются. Соотношение если удельный вес элементов в себестоимости продукции образует структуру с/с. Составление смет затрат на содержание электроцеха. Таблица 3.6 № Наименование Сумма затрат. % Итого 1 ФЗП основных и дополнительных рабочих. 2076903 37,9 2 Отчисления на социальные нужды 803761 14,6 3 Эксплуатационные ...

0 комментариев