Современные тенденции развития национальной платежной системы

Роль платежной системы в денежно-кредитном регулировании

Роль Банка России как катализатора модернизации и реформирования платежной системы России

Внутрибанковские технология и документооборот по операциям, связанным с пластиковыми картами

Бухгалтерский учет операций кредитной организации с пластиковыми картами

Анализ деятельности кредитных организаций по использованию банковских карт за период с 2008 года

Организация защиты электронных расчетов

Роль системы крупных электронных платежей в режиме реального времени для экономики

Навигация

Роль платежной системы в денежно-кредитном регулировании

Платежная система Российской Федерации

99501

знак

8

таблиц

8

изображений

1.2 Роль платежной системы в денежно-кредитном регулировании

Денежно-кредитное регулирование – это совокупность мер правительственных организаций и Центрального Банка, направленная на изменение денежной массы в обращении, объема кредитов, процентных ставок по ним и прочих показателей денежного обращения, направленных на снижение инфляции, устойчивый рост денежной массы, высокий уровень занятости населения, стабильность процентных ставок и создание предпосылок для устойчивого экономического роста.

Основными методами регулирования Центральным Банком денежного обращения являются: установление ставки рефинансирования, объема обязательных резервов, операции на открытом рынке, валютные интервенции. Рассмотрим подробнее влияние уровня развития платежной системы на каждый из этих механизмов.

Установление объема обязательных резервов применяется в целях регулирования ликвидности банков, удержания объемов денежной массы в заданных пределах. По состоянию на январь 2010 года, норматив обязательного резервирования, установленный ЦБ, составляет 2,5% от обязательств коммерческих банков, что является достаточно низким значением и указывает на проводимую стратегию стимулирования "кредитной экспансии" (активности банков на рынке предоставления кредитов) банков, актуальную в условиях экономической рецессии. Влияние показателей развития платежной системы на своевременность выполнения банками нормативов резервирования состоит в возможности в установленный срок, без проволочек и коллизий, осуществить перечисление средств, предназначенных к резервированию, на корреспондентский счет в подразделении Центрального Банка. Определяющим моментом в этом взаимодействии является доступность, надежность и оперативность выполнения операций, что позволяет намного более гибко проводить требуемые регулирующие мероприятия.

Роль платежной системы в механизме рефинансирования схожа с таковой при процессе соблюдения банками норматива резервирования. Главенствующим показателем здесь также является надежность, доступность и своевременность расчетных услуг. Это позволит банкам более эффективно планировать и осуществлять свои операции, получая стабильный канал доступа к заемным средствам.

В операциях Центрального Банка, напрямую и непосредственно затрагивающих финансовые рынки, – валютных интервенциях и сделках на открытом рынке, на первый план выходит максимальная оперативность в осуществлении операций, что диктуется постоянно изменяющейся рыночной конъюнктурой. Задержки в выполнении транзакций способны свести на нет все усилия , нарушить спланированный процесс регулирующих мероприятий.

Развитость платежных систем, равный доступ к ним всех участников финансовых рынков, развитость расчетных инструментов и услуг, тесная интеграция различных элементов национальной платежной системы, четкие и действенные нормативы работы в ней – все это позволяет, при определенных условиях, обеспечить доступ банков к кредитным ресурсам, соблюсти единство и цельность экономической системы страны и, при верном планировании и реализации, обеспечить достижение целей денежно-кредитного регулирования.

Важнейшую роль в реализации денежно-кредитной политики играют системы валовых расчетов в реальном времени, которые позволяют коммерческим банкам оперативно выполнять свои обязательства как перед Центральным Банком, так и перед клиентами. Центральному Банку же, развитая система расчетов в реальном времени предоставляет возможность гибкого маневрирования на валютном рынке и рынке ценных бумаг, что, опять же при верной постановке целей и задач, благотворно отразится на результатах исполнения регулятивных мероприятий.

Следует отметить, что доступность надежной и быстродействующей платежной системы за счет расширения географии возможных платежей, количества установленных экономических связей, привлекательности перед иными способами произведения расчетов, может подорвать монополию в каком-то сегменте регионального рынка, может оживить экономическую активность в регионах.

1.3 Структура национальной платежной системы РФ

Национальная платежная система России складывается из различных, связанных между собой, платежных систем – универсальных, ориентированных на обработку разнородных по источниками и назначению платежей, и специализированных, направленных на обслуживание какого-либо сегмента национальной экономики или какой-либо категории плательщиков. Регулирующей и надзирающей инстанцией национальной платежной системы является Центральный Банк, также представляющий собой системообразующее ядро и обеспечивающий связность различных, в общем случае не контактирующих между собой, платежных систем: региональных, специализированных, отраслевых. Звенья платежных систем – банки, небанковские расчетные и клиринговые организации, филиалы кредитных учреждений, платежные агенты.

Рис. 1. Структура платежной системы России

Основным инструментом совершения безналичных расчетов на территории Российской Федерации является сеть валовых расчетов Центрального Банка, и каждое кредитное учреждение (либо его структурно обособленный филиал) в обязательном порядке должно иметь открытый корреспондентский счет в одном из Расчетно-кассовых Центров (РКЦ) – подразделении Банка России, организованные в местах расположения банков и обеспечивающем платежные операции на подведомственной территории. В зависимости от условий связи и наличия учреждений банков могут организовываться межрайонные РКЦ.

Таким образом, все кредитные организации и филиалы являются клиентами Центрального Банка и отношения между сторонами регулируются договорами корреспондентского счета. В некоторых случаях, клиентами сети расчетов Банка России могут становиться и юридические лица небанковского сектора. Это может быть вызвано неразвитостью банковской инфраструктуры в местах территориального расположения таких организаций или их стратегической значимостью для национальной экономики.

Все платежи в системе осуществляются в пределах остатка на счете участника системы на момент проведения операции и являются безотзывными и окончательными. Каждый платеж реализуется индивидуально, время его проведения не зависит от местоположения участников системы. Платежи в системе РКЦ подразделяются на внутрирегиональные, межрегиональные и платежи с применением авизо; такое разделение обуславлаивается неодинаковой затратой ресурсов на осуществление платежа, различными процедурами их обработки и, соответственно, сказывается на размере взымаемых сумм комиссии.

Банки и их обособленные структурные подразделения имеют уникальный идентификатор – БИК (банковский идентификационный код), применяемый при расчетах в системе Центрального Банка. Благодаря этому, они однозначно идентифицируются, что практически сводит к нулю вероятность зачисления платежа неверному адресату.

Между собой Расчетно-кассовые центры производят расчеты через систему межфилиальных оборотов.

Важное место в системе межбанковских расчетов занимают клиринговые операции, преимущественно осуществляемые ЦБ между банками, расположенными в пределах одного города. Клиринг являет собой систему регулярных расчетов, основанной на взаимном зачете требований и обязательств клиентов банков. Клиринговые расчеты, при их значительной концентрации, серьезно уменьшают размер обращающихся средств, упрощают управление ими, упрощают, ускоряют и удешевляют расчеты. Аналогичные функции, в том числе и в пределах одного региона, могут выполняться и специальными небанковскими структурами – клиринговыми центрами и расчетными палатами.

Осуществление клиринговых платежей возможно лишь среди банков и расчетных организаций – участников клиринговой системы. Каждому из участников открывается транзитный счет-позиция, записи которого имеют счетный характер. В конце операционного дня составляется оборотно-сальдовая ведомость, передаваемая клиринговой организацией в местное подразделение ЦБ, которое, в свою очередь списывает дебетовые сальдо со счетов банков-участников и зачисляет их на корреспондентский счет клиринговой организации. Та, в свою очередь, осуществляет платежи банкам, имеющим положительный результат зачета (кредитовое сальдо) – такова модель чистого клиринга. При валовом клиринге, проведение и зачет платежей производятся по каждой из операций по мере поступления.

Система прямых расчетов между банками, минуя систему РКЦ, посредством взаимного открытия корреспондентских счетов, также представляет весьма распространенный способ осуществления платежей. В этом случае платежи реализуются напрямую, преимущественно с помощью автоматизированных систем, разработанных самими банками или через сеть S.W.I.F.T., также используемую для расчетов с иностранными банковскими организациями.

Часто встречается и комбинированная система расчетов, например между банком и его филиалами. Филиалы одновременно имеют открытые корреспондентские счета в РКЦ и головном банке и, осуществляя платежи, выбирает тот или иной путь их проведения, руководствуясь критериями целесообразности и удобства.

Крупные банки, такие, как Сбербанк, имеют собственную разветвленную сеть осуществления платежей, и многие кредитные организации устанавливают с ними корреспондентские взаимоотношения, проводя некоторую часть своих платежей через эти системы.

Похожие работы

... районе, причем наибольшее количество — в Москве. В основном преобладают универсальные банки, и практически не развита сеть специализированных банков, в частности ипотечных. И все же банковская система Российской Федерации постепенно совершенствуется. При этом политика Центрального банка РФ направлена на повышение устойчивости и надежности банковской системы. Глава 2. Современная ...

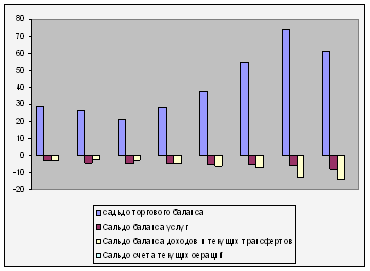

... сальдо- 39 млрд дол. США, которое, однако, оказалось заметно меньшим соответствующего показателя в январе - июне 2006г. (55,5 млрд дол.) Рисунок 1.Соотношение основных компонентов счета текущих операций платежного баланса Российской Федерации в первых полугодиях 2000-2007гг. (млрд дол. США) Внешнеторговый оборот увеличился на 17,8 %(до 251,8 млрд дол.) при опережающем росте импорта. ...

... банка. И наконец, межбанковский клиринг, право на осуществление которого предоставляется специальной лицензией, выдаваемой Банком России небанковской кредитной организации (НКО) - Расчетной НКО. В самом общем виде систему финансовых расчетов Российской Федерации можно подразделить на логические составляющие: система валовых расчетов Банка России, в которую входят внутрирегиональные и ...

... , если иное не предусмотрено законодательством; - предусмотрена ответственность банков (РКЦ) за допущенные нарушения при выполнении расчетных операций. 1.4. Принципы безналичных расчетов Безналичный платежный оборот в стране организуется на основе определенных принципов. Принципы организации расчетов – основополагающие начала их проведения. Соблюдение принципов в совокупности ...

0 комментариев