Современные тенденции развития национальной платежной системы

Роль платежной системы в денежно-кредитном регулировании

Роль Банка России как катализатора модернизации и реформирования платежной системы России

Внутрибанковские технология и документооборот по операциям, связанным с пластиковыми картами

Бухгалтерский учет операций кредитной организации с пластиковыми картами

Анализ деятельности кредитных организаций по использованию банковских карт за период с 2008 года

Организация защиты электронных расчетов

Роль системы крупных электронных платежей в режиме реального времени для экономики

Навигация

Внутрибанковские технология и документооборот по операциям, связанным с пластиковыми картами

Платежная система Российской Федерации

99501

знак

8

таблиц

8

изображений

2.2.2 Внутрибанковские технология и документооборот по операциям, связанным с пластиковыми картами

В системе внутрибанковского документооброта по карточным операциям задействованы следующие структурные подразделения кредитной организации:

- подразделение операционного обслуживания клиентов, непосредственно контактирующая с физическими лицами и представителями организаций, изъявляющих желание стать держателем карты, либо уже являющимися таковыми.

- подразделение, выполняющее функцию эмиссии пластиковых карт (карточное подразделение), технологического сопровождения операций с ними и взаимодействия банка с другими участниками платежной системы.

- подразделение, отвечающее за экономическую безопасность банка, осуществляющее функции контроля состоятельности заемщиков и их соответствия требованиям, предъявляемым банками к своим клиентам.

- Подразделение бухгалтерии, отвечающее за своевременное и точное отражение операций с пластиковыми картами в бухгалтерском учете банка.

Структура внутрибанковского документооборота по операциям с пластиковыми картами обязана отвечать установленным нормативам в части сроков выпуска карт, но в то же время не должна быть чересчур упрощенной, не должно чрезмерно сокращаться время, необходимое для выполнения процедур, так как это напрямую влияет в том числе на качество проверки клиентов службами экономической безопасности банка. Это может достигаться полной алгоритмизацией и формализацией действий вовлеченных сотрудников и подразделений, позволяющий повысить прозрачность процедур и сократить временные затраты как при типовых операциях, так и при возникающих нестандартных ситуациях.

Рассмотрим общий порядок движения документов при типовых операциях, связанных с обслуживанием банком-эмитентом держателей его пластиковых карт. В общем случае, каждая конкретная схема документооборота разрабатывается банком исходя из особенностей его структурной организации, но в соответствии с правилами и нормами, установленными как законодательными и нормативными актами, так и политиками и нормативами платежежной системы банковских карт.

При обращении клиента – физического лица в отделение банка с заявлением о выпуске карты, операционный сотрудник банка проверяет самоличность (соответствие клиента документам, удостоверяющим его личность), правильность заполнения заявления на выпуск карты, контролирует полноту предоставленных документов и информации, формирует пакет документов, направляемый затем в службу безопасности для проверки состоятельности клиента и соответствия его требованиям, предъявляемым банком к своим клиентам. Также, сотрудник передает заявление карточному подразделению банка для инициирования процесса выпуска карты и совершает финансовые операции, необходимые для выпуска карты.

В случае обращения юридического лица с желанием стать клиентом системы расчетов с помощью пластиковых карт основные действия сотрудника операционного подразделения остаются таковыми же, как и при обслуживании физического лица, но за следующими исключениями: при уведомлении карточного подразделения о возникшей потребности в запуске процедуры выпуска карты, операционный сотрудник дожидается уведомления об открытии счета компании-налогоплательщику от карточного подразделения (или работающего с ним во взаимодействии подразделения бухгалтерии) и затем сообщает клиенту об этом факте. При необходимости выпуска дополнительных карт, этот этап выпадает из технологической цепочки, но в заявлении на выпуск карты, предоставляемой клиентом должен явно указываться номер счета.

Факты приема заявления на выпуск карты и факты отправки соответствующих документов службе безопасности и карточному подразделению, операционным подразделениям рекомендуется фиксировать в установленной внутрибанковскими нормами управленческого учета документации – это позволит избежать в дальнейшем возможных задержек в прохождении документов, обусловленных их возможными задержками и утерей, также и облегчить последующий учет операций.

Сотрудник карточного подразделения банка, при поступлении полного пакета документов необходимых для выпуска карты и открытия счета, при поступлении благожелательного заключения о клиенте от службы безопасности, самостоятельно проводит оценку рисков, связанных с выпуском карты данному клиенту и, при нахождении риска в приемлемых границах, инициирует процесс выпуска карты и открытия счета (об открытии счета клиентам – юридическим лицам, первоначально уведомляется соответствующий налоговый орган и лишь после получения обратного уведомления о получении им сообщения об открытии счета, запускается процесс собственно выпуска карты). В случае отказа клиенту в выпуске карты, информирование клиента об этом факте и возврат поступивших от него средств производятся в установленном порядке.

По изготовлению карты, она, совместно с конвертом, содержащим PIN-код, пересылается в операционное подразделение банка принятым порядком – внутренней почтой банка либо организациями почтовой и специальной связи. Выдача поступившей карты и PIN-кода клиенту осуществляется операционным сотрудником после надлежащей проверки личности клиента (физического лица или представителя организации, действующего на основании доверенности), получающего ее.

Выпущенные карты, невостребованные клиентами, по истечении установленного срока с момента передачи в операционное подразделение, возвращаются в карточное подразделение, где производится их уничтожение, о чем составляется акт, подписываемый ответственным за уничтожение сотрудником карточного подразделения.

При необходимости перевыпуска срочной карты по истечении срока ее действия клиент оформляет заявление о продлении срока действия карты, при отсутствии со стороны банка претензий к держателю и наличии необходимых остатков на его счетах, проверяемого операционным сотрудником и пересылаемого в карточное подразделение. Дальнейшая процедура пересылки карты и выдачи ее клиенту аналогична ранее описанной.

Такая же процедура применяется и при досрочном первыпуске карты по инициативе клиента, потребность которого может быть вызвана сменой фамилии держателя, утерей или повреждением карты.

Сданные держателем банковские карты направляются операционным подразделением в карточное подразделение банка для их уничтожения, оформленного соответствующими актами.

Выписки по счетам клиентов формируются операционными подразделениями банка по требованию клиента за запрашиваемый период. Отчеты по операциям в разрезе корпоративных карт формируются операционными подразделениями банка по запросу компании-клиента. Данные процедуры производятся в соответствии с общими правилами по формированию выписок по счетам, принятой в кредитной организации.

Передача выписок клиенту, либо сотруднику компании-клиента, действующему на основании доверенности, производится сотрудником операционного подразделения после проверки всех необходимых документов, подтверждающих личность клиента или его представителя и право получения им данной отчетной формы.

В случае возникновения спорной ситуации, клиент обращается в обслуживающее его операционное подразделение банка, где оформляет заявление, описывающее все обстоятельства возникновения спорной ситуации и излагает содержание претензии, к заявлению прилагаются документы, подтверждающие обоснованность претензии. После этого, претензия направляется операционным сотрудником в карточное подразделение, проводящего, совместно с подразделениями экономической безопасности и процессинговым центром банка, работу с поступившей претензией в следующем порядке:

- общее рассмотрение заявления, установление его обоснованности и путей разрешения спорной ситуации, возможности, в случае обоснованности претензий клиента, зачисления спорных сумм на его счет без необходимости привлечения к разбирательству вопроса внешних организаций.

- в случае возникновения спорной ситуации при обслуживании карты вне сети эквайринга банка, для получения полной информации о транзакции и права на возврат средств, согласно правилам установленным в системе, организует установленный стандартами коммуникацию с иными участниками карточной платежной системы, в отдельных вопросах, урегулирование которых на межбанковском уровне невозможно, обращается в организацию осуществляющую регулирующую функцию в данной платежной системе.

- на основании имеющихся в его распоряжении по результатам разбора претензии, данных, формирует заключение по претензии клиента и направляет его в операционное подразделение.

При необходимости зачисления спорных сумм на счет клиента, операции проводятся в установленном законодательством и внутренними нормативами банка порядке.

О необходимости блокировки карты или ограничения ее использования, клиент уведомляет банк по телефоны или иным, установленным в договоре обслуживания, способом связи ответственных сотрудников операционного или карточного подразделения (подведомственность этой операции устанавливается внутренними нормативами банка), после чего карта вносится в "стоп-лист" и всю дальнейшую ответственность по операциям, совершенным с ее помощью возлагается на банк. В любом случае, держатель карты обязан подтвердить факт утраты или хищения карты или иной причины, побудившей его к блокировке или ограничению, письменным заявлением, переданным ответственным сотрудникам банка непосредственно, либо с помощью установленных форм передачи, и являющимся основанием для действий банка по пресечению попыток использования карты. При необходимости, перевыпуск утраченной карты производится по схеме, описанной выше.

При закрытии счета и прекращении договорных отношений банка и клиента по предоставлению услуг расчетов с помощью платежных карт, клиент подает заявление установленного вида, содержащее указание на желаемый порядок возврата средств, остающихся на счету, в операционное подразделение банка. Операционное подразделение уведомляет карточное о необходимости закрытия счетов и изъятия платежной карты из базы активных. Уничтожение сданных клиентом карт и выдача средств, согласно заявленной клиентом форме, производится в стандартном порядке.

В случае непогашения клиентом задолженности или отсутствия полномочий на ее погашение, а также в случае возникновения нештатных ситуаций, возникших по вине клиента и несущих риски для банка, то все материалы по данному делу, снабженные сопроводительной запиской, передаются в службу безопасности банка, в свою очередь проводящую всю дальнейшую работу по урегулированию возникших у банка претензий.

Похожие работы

... районе, причем наибольшее количество — в Москве. В основном преобладают универсальные банки, и практически не развита сеть специализированных банков, в частности ипотечных. И все же банковская система Российской Федерации постепенно совершенствуется. При этом политика Центрального банка РФ направлена на повышение устойчивости и надежности банковской системы. Глава 2. Современная ...

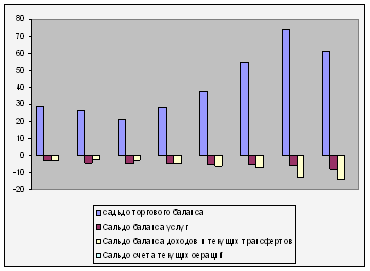

... сальдо- 39 млрд дол. США, которое, однако, оказалось заметно меньшим соответствующего показателя в январе - июне 2006г. (55,5 млрд дол.) Рисунок 1.Соотношение основных компонентов счета текущих операций платежного баланса Российской Федерации в первых полугодиях 2000-2007гг. (млрд дол. США) Внешнеторговый оборот увеличился на 17,8 %(до 251,8 млрд дол.) при опережающем росте импорта. ...

... банка. И наконец, межбанковский клиринг, право на осуществление которого предоставляется специальной лицензией, выдаваемой Банком России небанковской кредитной организации (НКО) - Расчетной НКО. В самом общем виде систему финансовых расчетов Российской Федерации можно подразделить на логические составляющие: система валовых расчетов Банка России, в которую входят внутрирегиональные и ...

... , если иное не предусмотрено законодательством; - предусмотрена ответственность банков (РКЦ) за допущенные нарушения при выполнении расчетных операций. 1.4. Принципы безналичных расчетов Безналичный платежный оборот в стране организуется на основе определенных принципов. Принципы организации расчетов – основополагающие начала их проведения. Соблюдение принципов в совокупности ...

0 комментариев