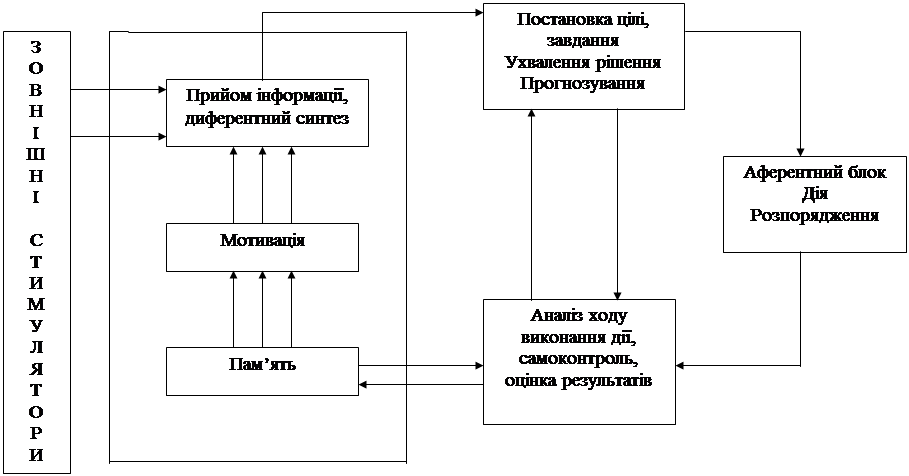

Сутність і значення психологічних методів управління організацією в ринкових умовах господарювання

Стиль керівництва – тобто норма реалізації адміністративних, економічних, соціальних та психологічних взаємозв’язків у процесі управління колективом

Процес створення сприятливого психологічного клімату в колективі

Аналіз організації Лубенського Машинобудівного заводу ВАТ «Комсомолець» як системи управління

Кількісна та якісна оцінка елементів системи управління на на ВАТ» Комсомольці»

Дослідження особливостей психологічних аспектів управління в трудовому колективі на ВАТ «Комсомольці»

Дослідження методів гуманізації взаємостосунків в трудовому колективі

Навигация

Аналіз організації Лубенського Машинобудівного заводу ВАТ «Комсомолець» як системи управління

Психологія управління персоналом

95869

знаков

19

таблиц

6

изображений

2. Аналіз організації Лубенського Машинобудівного заводу ВАТ «Комсомолець» як системи управління

2.1 Аналіз господарсько-фінансової діяльності ВАТ «Комсомолець»

Після реформ 1860–1870 років різко підсилюється будівництво заводів, фабрик, залізниць. Паралельно з будівництвом великих фабрик і заводів наприкінці ХІХ століття в містах починають створюватися дрібні майстерні.

Поява такої майстерні в місті Лубни починає історію заводу «Комсомолець».

Особливо яркою сторінкою історії заводу були 60-і року минулого століття. Завод ріс швидко, освоювалися нові технології.

Серед новинок підприємства – машини для вантажно-розвантажувальних робіт на елеваторах. Це пневматичний перевантажник зерна або комбікормів із залізничних вагонів на полотнину транспортерів. Також завод освоїв виробництво установок для газації зерна. Успішно початий випуск вагона-будиночка на спеціальній ділянці в цеху металоконструкцій.

В 1994 році завод перетворився на ВАТ Машинобудівний завод «Комсомолець».

За останнє десятиріччя завод суттєво змінив номенклатуру обладнання.

Основними передумовами щодо підвищення конкурентоспроможності продукції ВАТ «Комсомолець» є:

– здійснення маркетингових досліджень, розширення ринку продаж млино-елеваторного обладнання, в тому числі при сприянні потенційного інвестора;

– освоєння нових видів обладнання: пресувальних зерносушарок, силосів для зберігання зерна місткістю 500–1300 т, комплексів для зберігання зерна;

– модернізація та удосконалення виробництва зерносушарок та існуючих типів транспортного обладнання згідно побажань споживачів в частині ефективності, енергоємності та дизайну;

– впровадження сучасного технологічного обладнання та прогресивних технологій, зниження собівартості продукції.

Колектив заводу впевнено дивиться в майбутнє. Якісно новий рівень техніки, найновіші технології, зближення з споживачем – головні умови виходу на нові ринки. Бути гнучкою, ефективно працюючою, новаторською і направленою на клієнта організацією, в якій співробітники, представники, постачальники спільно працюють, щоб зайняти свою позицію на ринку машин і обладнання для переробки і зберігання зерна» – це ціль ВАТ «Комсомолець» – підприємства з стосорокалітньою історією.

Місія ВАТ «Комсомолець» полягає у кваліфікованому

забезпеченні потреб споживачів шляхом виробництва високоякісною сільськогосподарською продукцією за доступними цінами.

Цілі організації – це конкретний кінцевий стан окремих характеристик, досягнення яких є бажаним для підприємства. У загальних рисах цілі кожного підприємства – це перетворення ресурсів для досягнення основної мети діяльності.

Згідно Статуту (Додаток А) підприємство здійснює наступні види діяльності:

· Випуск технологічного обладнання та запчастин для переробних галузей агропромислового комплексу і інших галузей народного господарства, товарів народного споживання,

· Розробка проектно-технічної документації,

· Здійснення ремонту і технічного обслуговування

автотранспортних засобів,

· Обмін відремонтованих деталей, вузлів, агрегатів та машин, сервісне обслуговування техніки, проведення технічних оглядів та діагностування складних машин,

· Здійснення будівельно-монтажних робіт.

Статутний фонд товариства складає 259770,50 грн., він поділений на 1039082 прості іменні акції номінальною вартістю 0,25 грн. Кожна.

Проаналізуємо господарську діяльність ВАТ «Комсомольця».

Перший крок аналіз фінансових результатів діяльності підприємства.

Для цього скористаємося даними (таблиці 2.1)

Таблиця 2.1. Аналіз основних показників фінансової діяльності підприємства ВАТ «Комсомольця» за 2004–2006 рр.

| Показники | Одиниці виміру | Звітні роки | Відхилення (+,–) 2006 р. до | |||

| 2004 р. | 2005 р. | 2006 р. | 2004 р. | 2005 р. | ||

| 1. Виручка від реалізації | тис. грн | 14463,3 | 14569,5 | 18599,5 | 4136,2 | 4030 |

| 2. ПДВ, АЗ та інші відрахування з виручки | тис. грн | 1964,3 | 1583,1 | 2379,6 | 415,3 | 796,5 |

| 6. Інші доходи (операційні, позареалізаційні, фінансові) | тис. грн | 28,7 | 11,4 | 54,8 | 26,1 | 43,4 |

| 7. Інші витрати (операційні, фінансові) | тис. грн | 17,9 | 7,7 | 48,9 | 31 | 41,2 |

| 8. Прибуток до оподаткування | тис. грн | 462,1 | 602,4 | 474,7 | 12,6 | -127,7 |

| 9. Збиток до оподаткування | тис. грн | - | - | - | - | - |

| 10. Податок на прибуток | тис. грн | 138,6 | 196,1 | 168,7 | 30,1 | -27,4 |

| 11. Чистий прибуток | тис. грн | 323,5 | 406,3 | 306,0 | -17,5 | -100,3 |

| Збиток | тис. грн | - | - | - | - | - |

З даних цієї таблиці ми бачимо збільшення виручки.

ВАТ «Комсомольця з 14463,3 тис. грн. у 2004 році до 18599,5 тис грн. у 2006 році, тобто на 4136,2 тис. грн. за аналізований період. Взагалі це явище є позитивним для підприємства, то можна зробити висновок, що збільшення виручки відбулося за рахунок збільшення обсягів продажу. А якщо порівняти 2005 р. з 2006 роком, то побачимо, що виручка теж збільшилась на 4030 тис. грн. Разом із збільшенням виручки збільшилось і відрахування з неї (а саме ПДВ) на 415,3 грн. в 2006 р порівняно з 2004 р., а порівнявши виручку 2005 року з 2006 р. – збільшилась на 796,5 грн. і це призвело до збільшення відрахувань. Також збільшились інші доходи порівняно 2004 рік з 2006 роком на 26,1 грн., а 2005 р. на 43,45 грн. На ВАТ «Комсомольці» збільшились інші витрати з 17,9 грн. у 2004 році до 48,9 грн. у 2006 році, тобто на 31 грн., збільшення витрат є негативною тенденцією. Прибуток до оподаткування спочатку збільшився в 2004 році порівняно з 2006 роком на 12,6 грн., але в 2005 році зменшився на 127,7 грн. порівняно з 2006 роком. Також на ВАТ «Комсомольці» спочатку збільшився податок на прибуток на 30,1 грн. порівняно 2004 рік з 2006 роком, а в 2005 було зниження на 27,4 грн., Інші відрахування з виручки значно впливають на розмір чистого прибутку який зменшився на 17,5 грн. порівняно 2004 рік з 2006 роком, і в 2005 році на 100,3 грн.

Оцінюючи кінцевий результат діяльності – прибуток від реалізації підприємство не має, тільки має прибуток до оподаткування, і інші доходи, збитку не має, що говорить про збільшення ефективності діяльності на

ВАТ «Комсомольці».

Після проведення аналізу господарської діяльності доцільно розпочати проведення оцінки та аналізу фінансової діяльності підприємства, що розпочинається з аналізу балансу, що дає можливість оцінити наявність, розміщення й джерела формування активів. Безпосередньо з балансу можна одержати ряд найважливіших характеристик фінансового стану підприємства. (таблиця 2.2)

Таблиця 2.2. Аналіз ефективності складу і розміщення активів підприємства ВАТ «Комсомольця» за 2004–2006 р.

| Активи | Звітні роки | Відхилення (+;-)% 2006.р. до | ||||||

| 2004 р. | 2005 р. | 2006 р. | 2004 р. | 2005 р. | ||||

| тис. грн. | % | тис. грн. | % | тис. грн. | % | |||

| Основні засоби | 2856,2 | 55 | 3050,7 | 52 | 2909,8 | 41 | -14 | -11 |

| Незавершене будівництво | - | - | - | - | - | - | - | - |

| Запаси товарно-матеріальних цінностей | 1307,1 | 25 | 2143,8 | 36 | 3288,9 | 46 | 21 | 10 |

| Дебіторська заборгованість | 511,7 | 9,9 | 82,8 | 1,4 | 318,2 | 4,4 | -5,5 | 3 |

| Грошові кошти та їх еквіваленти | 56,1 | 1,09 | 186,9 | 3,16 | 0,1 | 0,0014 | -1,08 | -3,15 |

| Інші оборотні активи та витрати майбутніх періодів | - | - | - | - | - | - | - | - |

| Валюта балансу | 5122,0 | Х | 5899,7 | Х | 7106,4 | Х | 1984,4 | 1206,7 |

Як бачимо за аналізований період загальна вартість активі на ВАТ «Комсомольці» збільшилась з 5122,0 тис. грн. у 2004 році до 7106,4 тис. грн. у 2006 році, тобто на 1984,4 тис. грн. В організації зменшується вартість основних засобів з 3050,7 тис. грн. у 2005 році до 2909,8 тис. грн. у 2006 році, що пояснюється продажем у цьому році частини основних засобів. Проте і зменшилась їх питома вага у структурі активів з 52% до 41%.

Дебіторська заборгованість за аналізований період та її питома вага у структурі активів збільшилась 82,8 тис. грн., у 2005 порівняно з 2006 році 318,2, а з 2004 році вона взагалі зменшилась і становила 511,7 тис. грн. За аналізований період зменшилась кількість грошових коштів на 1,08% порівняно 2004 з 2006 р. і 2005 з 2006 р. зменшились на 3,15 і відповідно а Все це відобразилося на структурі активів але не викликало зменшення загальної вартості активів.

Наступним кроком в аналізі проведемо аналіз ефективності використання основних фондів та ефективність їх використання.

Таблиця 2.3. Аналіз ефективності використання основних фондів підприємства ВАТ «Комсомольця» за 2004–2006 р.

| Показники | Одиниці виміру | Звітні роки | Відхилення (+;-) | |||

| 2004 р. | 2005 р. | 2006 р. | 2006 р. до 2004 р. | 2006 р. до 2005 р. | ||

| Виручка | тис. грн. | 14463,3 | 14569,5 | 18599,5 | 4136,2 | 4030 |

| Середньорічна вартість основних фондів | тис. грн. | 2858,2 | 2953,45 | 2980,25 | 122,05 | 26,8 |

| Фондовіддача основних фондів | грн. | 5.06 | 4.93 | 6.24 | 1.18 | 1.31 |

| Фондоємність продукції | грн. | 0,19 | 0,20 | 0,16 | -0,03 | -0,04 |

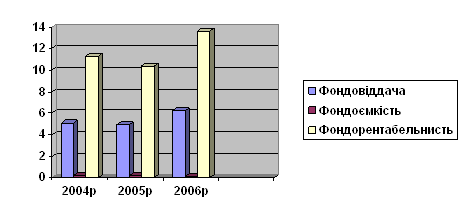

| фондорентабельність | грн. | 11,31 | 10,36 | 13,63 | 2,32 | 3,27 |

З даних таблиці ми бачимо збільшення виручки на ВАТ «Комсомольці» в 2005 році порівняно з 14569,5 тис. грн. до 18599,5 тис грн. у 2006 році порівняно з 2005 р. збільшилась на 4030 тис. грн. Поряд з цим також спостерігається збільшення середньорічної вартості основних фондів з 2858,2 тис. грн. у 2004 році до 2980,25 тис. грн. у 2006 році, тобто на 122,05 грн. Ці зміни відбилися на збільшення фондовіддачі з 5.06 грн. у 2004 році до 6.24 грн. у 2006 році, що є позитивним явищем і говорить про ефективне використання основних фондів, і зменшення фондоємності з 0,19 грн. у 2004 році до 0,16 грн. у 2006 році. Фондорентабельність збільшилась на 3,27 грн. порівняно 2005 рік до 10,36 грн. у 2006 р. 13,63 грн.

Так підприємство отримує прибутки, що дуже позитивно відображається на ефективності діяльності.

Важливе значення в процесі оцінки активів посідає склад активів підприємства, що впливають на платоспроможність ВАТ «Комсомольця» Проведення структурного аналізу активів підприємства дає можливість вивчити негативні та позитивні зміни, що відбуваються на підприємстві.

Рис. 2.1.1. Показники фондоємності, фондовіддачі та фондорентабельності основних фондів на ВАТ «Комсомольці» за 2004–2006 роки

Наступним проведемо аналіз ефективності складу активів підприємства. (таблиця 2.4)

Таблиця 2.4. Аналіз ефективності складу активів підприємства за ВАТ «Комсомольця» за 2004–2006 р.

| Активи | Звітні роки | Відхилення (+;-) 2006 р.до | ||||||

| 2004 р. | 2005 р. | 2006 р. | ||||||

| тис. грн. | % | тис. грн. | % | тис. грн. | % | 2004 р. | 2005 р. | |

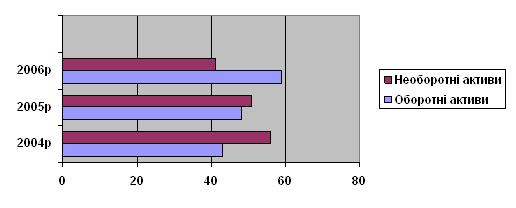

| Оборотні активи | 2247,4 | 43 | 2837,3 | 48 | 4189,7 | 59 | 1,6 | 1,1 |

| Необоротні активи | 2868,0 | 56 | 3055,8 | 51 | 2909,8 | 41 | -15 | -10 |

| Разом | 5115,4 | 100 | 5893,1 | 100 | 7099,5 | 100 | 1984,1 | 1206,4 |

З цієї таблиці можна побачити, що на ВАТ «Комсомольці» кількість оборотних активів, за аналізований період збільшилась 2247,4 тис. грн., у 2004 році, 2006 році 4189,7 тис. грн. питома вага теж збільшується протягом аналізованого періоду на 1,6%.

А питома вага необоротних активів зменшуються на 10%.

Рис. 2.1.2. Активи підприємства оборотні та необоротні на ВАТ «Комсомольці» за 2004–2006 роки

Наступним кроком фінансового аналізу є визначення фінансової стійкості досліджуваного підприємства. Умовою та гарантією виживання й розвитку будь-якого підприємства є фінансова стійкість. Якщо підприємство фінансово стійке, то воно в стані «витримати» несподівані зміни ринкової кон’юнктури, і не виявитися на краю банкрутства. Тому доцільно проаналізувати джерела фінансування активів підприємства, визначити їх динаміку та структуру. (таблиця 2.5)

Таблиця 2.5. Оцінка динаміки і структури джерел фінансових ресурсів підприємства ВАТ «Комсомольця» за 2004–2006 р.

| Джерела фінансових ресурсів | Звітні роки | Відхилення%, (+;-) 2006 р. до | ||||||

| 2004 р. | 2005 р. | 2006 р. | 2004 р. | 2005 р. | ||||

| тис. грн. | % | тис. грн. | % | тис. грн. | % | |||

| Власний капітал | 4577,2 | 89 | 5004,9 | 84 | 5310,9 | 74 | -15 | -10 |

| Довгострокові зобов’язання | - | - | - | - | - | - | - | - |

| Поточні зобов’язання | 544,8 | 10 | 894,8 | 15 | 1795,5 | 25 | 15 | 10 |

| Інші доходи майбутніх періодів | - | - | - | - | - | - | - | - |

| Разом | 5122 | 100 | 5899,7 | 100 | 7106,4 | 100 | Х | Х |

У структурі джерел фінансових ресурсів на ВАТ «Комсомольці» найбільшу питому вагу займає власний капітал, але протягом аналізованого періоду його питома вага зменшувалася з 89% у 2004 році до 74% у 2006 році. Протягом аналізованого періоду поточні зобов’язання збільшуються з 544,8 тис грн. у 2004 році до 1795,5 тис грн. у 2006, відповідно збільшується і питома вага з 10% до 25%. Збільшення питомої ваги поточних зобов’язань є негативним явищем в діяльності організації.

Структура джерел фінансування впливає на фінансову стійкість підприємства та стабільність – це його надійно гарантована платоспроможність у звичайних умовах господарювання й випадкових змін на ринку. (таблиця 2.6)

Таблиця 2.6. Оцінка фінансової стійкості підприємства ВАТ «Комсомольця» за 2004–2006 р.

| Показники | Звітні роки | Нормативне значення | Відхилення від нормативу (+; -) | ||||

| 2004 р | 2005 р | 2006 р | 2004 р. | 2005 р. | 2006 р. | ||

| Власний капітал | 4577,2 | 5004,9 | 5310,9 | Х | Х | Х | Х |

| Позичковий капітал | 544,8 | 894,8 | 1795,5 | Х | Х | Х | Х |

| В т.ч. довгостроковий позичковий капітал | - | - | - | Х | Х | Х | Х |

| Всього використано капіталу | 5122,0 | 5899,7 | 7106,4 | Х | Х | Х | Х |

| Коефіцієнт автономії | 0,89 | 0,84 | 0,74 | > 0,5 | 0,39 | 0,34 | 0,24 |

| Коефіцієнт фінансування | 0,11 | 0,17 | 0,33 | < 1 | -0,89 | -0,83 | -0,67 |

| Коефіцієнт заборгованості | 0,10 | 0,15 | 0,25 | < 0,5 | -0,4 | -0,35 | -0,25 |

| Коефіцієнт незалежності | - | - | - | - | - | - | - |

| Коефіцієнт фінансової стійкості | 8,4 | 5,6 | 2,9 | > 1 | 7,4 | 4,6 | 1,9 |

Проаналізувавши дані таблиці, ми можемо зробити висновок, що дане підприємство протягом 2004–2005 років було фінансово стійким, бо коефіцієнт автономії був більший 0,5 і відповідно становив 0,89 і 0,84, у 2006 році ми бачимо зменшення коефіцієнта автономії до 0,74.

Про коефіцієнт фінансування протягом 2004 і 2005 років він відповідає нормативному значенню 0,11 і 0,17, а в 2006 році його значення збільшилось 0,33. Розрахунок коефіцієнт заборгованості показав, що у звітному році позичковий капітал склав 25% від загальної суми капіталу. Значення коефіцієнта фінансової стійкості відповідають нормативному значенню в 2004 р. і 2005 р. Відповідно значення більші на 7,4 і 4,6, в 2006 році порівняно з попередніми коефіцієнт становить 1,9, що відповідає нормативному значенню.

Більшість показників відповідають нормативному значенню, то можна зробити висновок, що підприємство є фінансово стійким.

Саме фінансова стійкість підприємства гарантує постійну платоспроможність. Оцінку та аналіз платоспроможності доцільно розпочати з аналізу коефіцієнтів. (таблиця 2.7)

Таблиця 2.7 Аналіз платоспроможності підприємства ВАТ «Комсомольця» за 2004-2006 р.

| Показники | Звітні роки | Нормативне значення | Відхилення від нормативу (+;-) | ||||

| 2004 р. | 2005 р. | 2006 р. | 2004 р. | 2005 р. | 2006 р. | ||

| Грошові кошти та їх еквіваленти | 56,1 | 186,9 | 0,1 | Х | Х | Х | Х |

| Дебіторська заборгованість | 511,7 | 82,8 | 318,2 | Х | Х | Х | Х |

| Оборотні активи всього | 2247,4 | 2837,3 | 4189,7 | Х | Х | Х | Х |

| Необоротні активи всього | 2868,0 | 3055,8 | 2909,8 | Х | Х | Х | Х |

| Власний капітал | 4577,2 | 5004,9 | 5310,9 | Х | Х | Х | Х |

| Поточні зобов’язання | 544,8 | 894,8 | 1795,5 | Х | Х | Х | Х |

| Коефіцієнт абсолютної ліквідності | 0,10 | 0,20 | 0,00006 | > 0,2 | -0,1 | 0 | -0,2 |

| Коефіцієнт проміжної ліквідності | 1,04 | 0,30 | 0,17 | > 0,7 | 0,34 | -0,4 | -0,53 |

| Коефіцієнт поточної ліквідності | 4,12 | 3,17 | 2,33 | > 1 | 3,12 | 2,17 | 1,33 |

| Коефіцієнт забезпечення власними коштами | 0,76 | 0,68 | 1,33 | > 0,1 | 0,66 | 0,58 | 1,23 |

Із таблиці 2.7 видно, що баланс підприємства не досить ліквідним. Цей висновок підтверджує величина і зміна показників ліквідності. Так, коефіцієнт абсолютної ліквідності, який показує, яка частина поточної заборгованості може бути погашена негайно. Коефіцієнт абсолютної ліквідності не відповідає нормативному значенню, у 2004 р. було 0.1, а у 2006 р. 0,0006, і тільки в 2005 р. 0,2 що відповідає нормативному значенню.

Значення коефіцієнту проміжної ліквідності показує, яка частина поточних зобов’язань може бути погашена не тільки за рахунок наявних грошових коштів, але і очікуваних надходжень від дебіторів. Нормативне значення цього показника більше 0,7. У 2004 р. коефіцієнт проміжної ліквідності складав 1,04 у 2005 р. –0,30, а у 2006 р. – 0,17 але ці показники не відповідають нормативному значенню. Коефіцієнт поточної ліквідності дозволяє встановити, у якій мірі поточні активи покривають короткотермінові зобов’язання. У світовій практиці вважають теоретично достатнім, якщо величина цього коефіцієнту більша, ніж 1,0. За даними таблиці 4,12 у 2004 р. показник становив 3,17 у 2005 р. зменшився до 2,33 у 2006 р.

Наступним кроком аналізу ділової активності є визначення оцінки ефективності використання ресурсів, що впливають на величину активів необхідних для здійснення процесу виробництва та збуту продукції. Тому використовують показники обертання активів, які дають можливість якісно оцінити деякі аспекти фінансової політики підприємства. (таблиця 2.8)

Таблиця 2.8. Оцінка ефективності обертання оборотних активів підприємства ВАТ «Комсомольця» за 2004–2006 р.

| Показники | Одиниці виміру | Звітні роки | Відхилення (+;-) | |||

| 2004 р. | 2005 р. | 2006 р. | 2006 р. до 2004 р. | 2006 р. до 2005 р. | ||

| Виручка | тис. грн. | 14463,3 | 14569,5 | 18599,5 | 4136,2 | 4030 |

| Кількість днів аналізованого періоду | дні | 360 | 360 | 360 | Х | Х |

| Одноденна виручка | тис. грн. | 40,1 | 40,4 | 51,6 | 11,5 | 11,2 |

| Середній залишок оборотних активів, | тис. грн. | 1939,1 | 2542,35 | 3513,5 | 1574,4 | 971,15 |

| Тривалість 1 обороту | дні | 48,2 | 62,8 | 68,0 | 19,8 | 5,2 |

| Коефіцієнт обертання активів, | раз | 7,46 | 5,73 | 5,29 | -2,17 | -0,44 |

| Коефіцієнт завантаження активів в обороті | коп. | 0,13 | 0,17 | 0,19 | 0,06 | 0,02 |

Аналізуючи дану таблицю, ми бачимо, що на ВАТ «Комсомольці» за рахунок збільшення вартості оборотних активів збільшується їх середній залишок з 1939,1 тис. грн. у 2004 році до 3513,5 тис. грн. у 2006 році, тобто на 1574,4 тис. грн. До того ж на підприємстві спостерігається збільшення одноденної виручки з 40,1 тис. грн. у 2004 році до 40,4 тис. грн. у 2006 році (тобто на 11,5 тис. грн.), що пояснює збільшення виручки в організації за період в цілому на 4136,2 тис. грн.

Також збільшення тривалості одного обороту в днях на 19,8 дня, а порівняно в 2006 році з 2005 р. тривалість обороту 5,2 днів.

Коефіцієнт обертання активів в організації зменшився в 2006 році порівняно з 2004 р на -2,17 обороти, означає, що товарно-матеріальні цінності не оновлюються., Також змінюється коефіцієнт завантаження активів в обороті у 2006 році порівняно з 2005 роком він зріс на 0,02 грн., порівнявши з 2004 роком 0,06 грн.

Наступним кроком є оцінка фінансових результатів, яка починається з аналізу динаміки й структури витрат, що дає можливість одержати найбільш загальне подання про фактори, що зробили вплив на їхнє формування.

Таблиця 2.9. Витрати підприємства ВАТ «Комсомольця» за 2004–2006 р.

| Показники | Одиниці виміру | Звітні роки | Відхилення (+;-) 2006 р. до | |||

| 2004 р. | 2005 р. | 2006 р. | 2004 р. | 2005 р. | ||

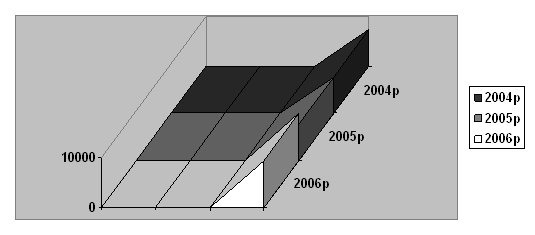

| Матеріальні витрати | тис. грн. | 7353,4 | 7223,7 | 9440,5 | 2087,1 | 2216,8 |

| Витрати на оплату праці | тис. грн. | 2155,4 | 2909,4 | 3657,0 | 1501,6 | 747,6 |

| Відрахування на соціальні заходи | тис. грн. | 856,1 | 1154,4 | 1443,4 | 587,3 | 289 |

| Амортизація | тис. грн. | 289,6 | 320,8 | 393,5 | 103,9 | 72,7 |

| Інші витрати (звичайні, операційні) | тис. грн. | 1378,5 | 750,6 | 728,2 | -650,3 | -22,4 |

| Разом | тис. грн. | 12033,0 | 12358,9 | 15662,6 | 3629,9 | 3303,7 |

З цієї таблиці ми бачимо, що матеріальні витрат на ВАТ «Комсомольці» у 2004 році становили 7353,4 тис грн., вони протягом аналізованого періоду збільшились на 2087,1 тис грн., порівняно з 2005 роком у 2006 р. теж збільшились на 2216,8 тис грн.

Динаміка витрат на оплату праці змінювалась аналогічно, динаміці матеріальних витрат. У 2006 році порівняно з 2004 збільшились на 1501,6 тис грн., а 2006 р. порівнявши з 2005 роком – теж збільшились на 747,6 грн. Це пояснюється збільшенням середньої заробітної плати.

Динаміка відрахування на соціальні заходи також протягом аналізованого періоду збільшились у 2006 р. на 587,3 грн. порівняно з 2004 роком, а 2006 році порівняно з 2005 р. на 289 грн.

За аналізований період зменшились інші операційні витрати з 1378,5 тис. грн. у 2004 році до 728,2 грн. у 2006 році, тобто на 650,3 грн. За аналізований період збільшились амортизаційні відрахування з 289,6 грн. у 2004 році до 393,5 тис. грн. у 2006 році.

Рис. 2.1.3. Матеріальні витрати на ВАТ «Комсомольці» за 2004–2006 роки

Далі необхідно проаналізувати відносні показники ефективності діяльності ВАТ «Комсомольця» – рентабельність. Це відносний показник, тобто рівень прибутковості, що вимірюється в відсотках. (таблиця 2.10)

Таблиця 2.10. Оцінка динаміки рентабельності підприємства ВАТ «Комсомольця» за 2004–2006 р.

| Показники | Звітні роки | Відхилення (+;-) 2006 р. до | |||

| 2004 р. | 2005 р. | 2006 р. | 2004 р. | 2005 р. | |

| Чистий прибуток (збиток), тис. грн. | 323,5 | 406,3 | 306,0 | -17,5 | -100,3 |

| Вартість активів, тис. грн. | 5122,0 | 7106,4 | 5899,7 | 1984,4 | 1206,7 |

| Витрати, тис. грн. | 9548,5 | 10779,2 | 10718,5 | 1170 | -60,7 |

| Обсяг реалізації продукції, тис. грн. | 14463,3 | 14569,5 | 18599,5 | 4136,2 | 4030 |

| Власний капітал, тис. грн. | 4577,2 | 5004,9 | 5310,9 | 733,2 | 306 |

| Рентабельність активів, % | 6,32 | 6,89 | 4,31 | -2,01 | -2,58 |

| Рентабельність витрат, % | 3,38 | 3,76 | 2,85 | -0,53 | -0,91 |

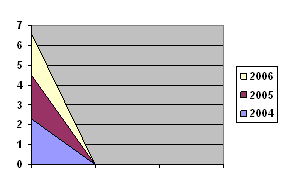

| Рентабельність продукції% | 2,23 | 2,18 | 2,10 | -0,05 | 0,08 |

| Рентабельність власного капіталу, % | 7,06 | 5,76 | 8,11 | 1,3 | 2,35 |

Використовуючи дані таблиці 2.10 можна зробити висновки щодо рентабельності окремих показників:

- рентабельність активів ВАТ «Комсомольця» – показник, який визначає продуктивність усього капіталу, яким вона володіє, незалежно від джерел його надходження. Він показує скільки прибутку приносять кожні 100 грн. вкладені в його активи і розраховується як відношення чистого прибутку до вартості активів. Так в 2004 рентабельність становила 6,32 грн., а це на 2,01 грн. менше, ніж в аналізованому році, у 2006 році цей показник становить 4,31. Тобто спостерігається позитивний ефект діяльності, цьому сприяло покращення стану обертання активів.

- рентабельність витрат – це показник, що характеризує ефективність поточних витрат і показує розмір прибутку на 100 грн. витрат підприємства. Цей показник розраховується як відношення чистого прибутку до затрат підприємства. Як бачимо у 2005 році цей показник становить 3,76 грн., що на 0,91 грн. більше ніж у 2006 році, а у 2004 році цей показник становить 3,38 грн., що на 0,53 грн. більше ніж у 2006 році;

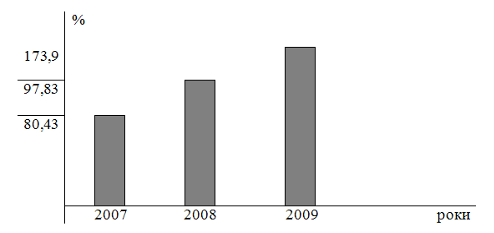

рентабельність продукції – це показник, який характеризує маркетингову діяльність підприємства і визначає скільки прибутку приносять кожні 100 грн. обсягів реалізації продукції. Він розраховується як відношення прибутку до обсягу реалізованої продукції. В 2004 році становить 2,23 грн. прибутку, що на 0,05 грн. більше, ніж у 2006 році (рис. 2.1.4); рентабельність власного капіталу – показник за допомогою якого визначається рентабельність будь-яких інвестицій і він розраховується як відношення прибутку до розміру статутного капіталу. Можна зробити висновок, що у 2005 році рентабельність власного капіталу складала 5,76 грн., а у 2006 році цей показник збільшився порівняно до 8,11 грн. що більше на 2,35 грн.

Рис. 2.1.4. Рентабельність продукції ВАТ «Комсомолець»

Як видно з аналізу показників рентабельності 2006 рік для підприємства був найбільш вдалим на відміну з 2005 і 2004 роком. Все це говорить про покрашення використання відповідних ресурсів та управління ними. Таким чином, на основі проведеного аналізу господарсько-фінансової діяльності ВАТ «Комсомольця» можна стверджувати, що вона займається діяльністю в прибуток для себе і на даному етапі перебуває у перехідному становищі близьким до стабільності. На підприємстві спостерігається розширення обсягів діяльності, відбувається збільшення розміру наявних активів, збільшення відрахувань до соціальних фондів, тощо. Для стабілізації діяльності ВАТ «Комсомольця» у поточному році необхідно удосконалити процес управління всіма видами ресурсів, збільшувати обсяги довгострокових фінансових інвестицій.

Похожие работы

... на увазі відправник, коли формулювалася його ідея. Якщо реакції на ідею не вимагається, процес обміну інформації на цьому може завершитися. РОЗДІЛ 2. АНАЛІЗ СИСТЕМИ УПРАВЛІННЯ ПЕРСОНАЛОМ ВАТ “РІВНЕНСЬКА КОНДИТЕРСЬКА ФАБРИКА” 2.1 Характеристика організаційної структури підприємства ВАТ "Рівненська кондитерська фабрика" заснована в 1944 роцi на базі вяляної фабрики. Iз малих пристосованих ...

... організаторів виробництва, командирів промисловості і будівництва. Навчання керівників основам кадрової політики, вмикання в програми їх підготування і підвищення кваліфікації питань організації управління персоналом сприяють формуванню в них уваги важливості правильної, науково обґрунтованої роботи з людьми, підвищенню престижу кадрових служб і в остаточному підсумку - підвищенню ефективності ...

... дприємства, напрямків підвищення кваліфікації окремих категорій співробітників. 1.2 Показники і критерії оцінювання ефективності менеджменту персоналу підприємства при здійсненні зовнішньоекономічної діяльності Основу концепції управління персоналом підприємства складають [19]: розробка принципів, напрямків та методів управління персоналом; урахування роботи з персоналом на всіх рівнях ...

... з кадрами. Управління кадрами в рамках підприємства, будучи невід'ємною частиною його господарської політики, має стратегічний і оперативний аспекти [34]. 2. Аналіз стану та ефективності управління персоналом бази відпочинку «Чорноморка» в умовах раціонального використання трудових ресурсів 2.1 Характеристика організаційної структури та характеристика бази відпочинку «Чорноморка» База ві ...

0 комментариев