Навигация

Зміст

Вступ

Розділ 1. Теоретичне обґрунтування теми дослідження

1.1 Економічний зміст основних засобів,завдання їх обліку

1.2 Правове регулювання організації обліку основних засобів

1.3 Проблеми обліку основних засобів в економічній літературі

Розділ 2 .Організаційно- економічна характеристика підприємства

2.1 Виробничо-економічна характеристика підприємства

2.2 Організація обліку на підприємстві

2.3 Структура активів і зобов'язань

Розділ 3. Стан обліку основних засобів у Корбутівському військовому лісництві

3.1. Первинний облік основних засобів

3.2 Синтетичний та аналітичний облік основних засобів

3.3 Облік зносу і амортизаційних відрахувань основних засобів

3.4 Інвентаризація основних засобів

Розділ 4. Недоліки та шляхи вдосконалення обліку основних засобів

Висновки і пропозиції

Список використаної літератури

Додатки

Вступ

Перехід України до ринкових відносин різко дестабілізував внутрішнє і зовнішнє середовище підприємств, що вимагає корінного поліпшення системи обліку. В сучасних умовах добре організований облік – це гнучкий комплекс господарських дій, що постійно змінюється і вдосконалюється. Він представляє собою економіко-правові та фінансові аспекти життя і діяльності всіх підприємницьких структур. Перебудова бухгалтерського обліку ведеться в напрямку наближення до міжнародних стандартів. Формування ринкових відносин сприяє виникненню нових підходів до бухгалтерського обліку, подальшому удосконаленню їх в цілому і, зокрема, обліку основних засобів. Адже виробничо - господарська діяльність та фінансовий стан підприємств багато в чому залежить від рівня забезпеченості основними засобами.

Основні засоби виробництва являють собою засоби праці, що багаторазово беруть участь у процесі виробництва, зберігаючи при цьому свою натурально-речову форму, поступово зношуються і частинами переносять свою вартість на продукцію або виконану роботу.

Завданнями бухгалтерського обліку основних засобів є: контроль за збереженням та ефективним використанням об’єктів; правильне й своєчасне оформлення і відображення, від однієї матеріальної особи до іншої та вибуття об’єктів; показ наявних цінностей відповідно до прийнятої класифікації; своєчасне відображення зносу (амортизації) об’єктів і витрат на їхній ремонт та реконструкцію; точне визначення результатів від ліквідації основних засобів. Метою даної курсової роботи є вивчення основних питань щодо стану обліку основних засобів в сучасних умовах формування ринкових відносин на прикладі Корбутівського воєнного лісництва.

Невід’ємною частиною обліку та контролю основних засобів є економічний аналіз їх використання, який спрямований на пошук резервів підвищення ефективності.

Метою дослідження курсової роботи є вивчити облік основних засобів та запропонувати напрями та шляхи удосконалення. Мета дослідження розкривається у переліку завдань:

- дослідити основні аспекти обліку основних засобів;

- дослідити організацію обліку та аналізу основних засобів на Корбутівському військовому лісництві;

- визначити основні напрями удосконалення обліку основних засобів;

- запропонувати шляхи удосконалення обліку основних засобів.

Об’єктом дослідження є діяльність Корбутівського війсквоого лісництва. Предметом дослідження виступає організація обліку основних засобів на Корбутівському військовому лісництві.

Розширення, підтримання належного функціонального стану і раціональне використання основних засобів великою мірою визначають обсяг виробництва, можливості росту і підвищення його ефективності. Формування ринкових відносин передбачає подальше удосконалення обліку основних засобів, що обумовлює актуальність вибраної теми.

Розділ 1.Теоретичне обгрунтування теми дослідження

1.1 Економічний зміст основних засобів, завдання їх обліку

Існування і розвиток людського суспільства неможливі без виробництва матеріальних благ і нагромадження багатства, які забезпечують відповідний рівень добробуту населення. Виробництво продукції здійснюється на основі органічної єдності таких факторів як земля, трудові ресурси, засоби і предмети праці.

Засоби праці — це матеріально - технічна база виробництва. Завдяки своїм характерним особливостям, які виявляються у процесі виробництва, засоби праці відносять до основних засобів.

Основні засоби в грошовій оцінці прийнято називати основними фондами. Під основними фондами слід розуміти матеріальні цінності, що використовуються у господарській діяльності платника податку протягом періоду, який перевищує 365 календарних днів з дати введення в експлуатацію таких матеріальних цінностей та вартість яких поступово зменшується у зв’язку з фізичним або моральним зносом.

Основні засоби грають велику роль в процесі виробництва і є одним із джерел впливу на кінцевий фінансовий результат діяльності будь-якого підприємства.

Основними завданнями бухгалтерського обліку основних засобів є:

1) контроль за збереженням основних засобів;

2) правильне документальне оформлення і своєчасне відображення в обліку надходження основних засобів, їх внутрішнього переміщення ( зі складу в цех, з цеху в цех, із відділу у відділ тощо), вибуття;

3) своєчасне (щомісячне) відображення в обліку зносу ( амортизації ) основних засобів;

4) своєчасне відображення в обліку витрат на ремонт основних засобів;

5) сприяння контролю за ефективним використанням машин, обладнання, виробничих площ, транспортних засобів та інших засобів праці.

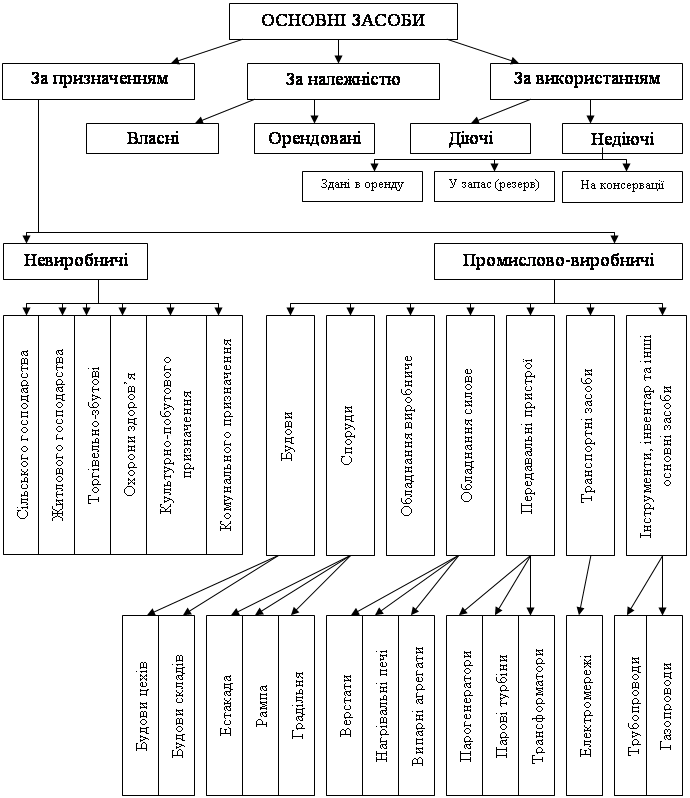

Основою побудови обліку основних засобів являється їх класифікація. Класифікація основних засобів означає групування їх за певними ознаками.

Згідно діючої типової класифікації основні засоби групуються:

· залежно від характеру участі їх в процесі відтворення вони підрозділяються на виробничі і невиробничі;

· за приналежністю підрозділяються на власні й орендовані;

· за використанням їх ділять на працюючі (основні засоби в експлуатації) і непрацюючі (що знаходяться на складі, в запасі, на консервації і т.д.).

Залежно від цільового призначення і характеру виконуваних функцій виробничі основні фонди підрозділяються на такі три групи:

група 1 : будівлі, споруди, їх структурні компоненти і передавальні пристрої, у тому числі житлові будівлі і їх частини (квартири і місця загального користування);

група 2 : автомобільний транспорт і вузли (запасні частини) до нього меблі, побутові електронні, оптичні, електромеханічні прилади та інструменти, включаючи ЕОМ, інші машини для автоматичної обробки інформації, інформаційні системи, телефони, мікрофони, інше конторське (офісне) обладнання і приладдя до нього;

група 3 : будь-які інші основні фонди, не включені до груп 1 і 2. Це передусім машини й обладнання (силове, робоче, підіймальне та інше). Також відносяться затрати на придбання, закладання і вирощування багаторічних насаджень до початку плодоносіння, придбання племінної худоби, капітальні затрати на поліпшення земель та ін.

Облік основних засобів ведеться на рахунку 10 „Основні засоби”. Цей рахунок має такі субрахунки :

· 101 „Земельні ділянки”

· 102 „Капітальні витрати на поліпшення земель”

· 103 „Будинки та споруди”

· 104 „Машини та обладнання”

· 105 „Транспортні засоби”

· 106 „Інструмент, прилади та інвентар”

· 107 „Робоча і продуктивна худоба”

· 108 „Багаторічні насадження”

· 109 „Інші основні засоби”

На субрахунку 101 „Земельні ділянки” ведеться облік земельних ділянок, які було придбано відповідно до Указу Президента „ Про продаж земельних ділянок несільськогосподарського призначення” від 19 січня 1999 р. № 32/99.

На рахунку 102 „Капітальні витрати на поліпшення земель” ведеться облік капітальних витрат у поліпшення земель.

До них відносяться витрати неінвентарного характеру (не пов’язані з будівництвом споруд) на культурно-технічні заходи з поверхневого поліпшення земель для сільськогосподарського використання, які проводяться за рахунок капітальних вкладень (планування земельних ділянок, викорчування площ під ріллю, очищення водойм, меліоративні роботи та інше).

На субрахунку 103 „Будинки та споруди” ведеться облік наявності та руху будинків, споруд, їх структурних компонентів та передавальних пристроїв, а також житлових будівель. Облік доцільно вести за такими групами:

1) будинки виробничо-господарського, соціально-культурного (будівлі учбових закладів, лікарень, поліклінік і амбулаторій, будинків інтернатів для пристарілих та інвалідів, дитячих закладів, бібліотек, клубів, лабораторій та ін.) та іншого призначення;

2) будинки, що повністю чи переважно призначені для проживання;

3) водокачки, стадіони, басейни, дороги, мости, пам’ятники, загорожі та інше.

На субрахунку 104 „Машини та обладнання” обліковуються силові машини та устаткування, робочі машини та обладнання, вимірювальні прилади, регулюючі прилади і пристрої, лабораторне обладнання, обчислювальна техніка, медичне обладнання та інші машини та обладнання з виділенням в окремі підгрупи:

1) силові машини та обладнання, машини-генератори, що виробляють теплову та електричну енергію, і машини-двигуни, що перетворюють різного роду енергію (енергію води, вітру, теплову, електричну енергію та ін.) в механічну;

2) робочі машини та обладнання, машини, апарати та їх обладнання, що призначені для механічного, термічного та хімічного впливу на предмет праці в процесі створення продукту чи послуг виробничого характеру та переміщення предметів праці у виробничому процесі за допомогою механічних двигунів, сили людини та тварин;

3) вимірювальні прилади – дозатори, амперметри, барометри, ватметри, вакуумметри, вапориметри, вольтметри, висотометри, гальванометри, геодезичні прилади, гігроскопи, індикатори, компаси, манометри, хронометри, спеціальні ваги, мірники, касові апарати та ін.;

4) регулюючі прилади та пристрої – киснево-дихальні прилади, регулюючі, електричні, пневматичні та гідравлічні пристрої, пульти автоматичного управління, апаратура централізації та блокування, лінійні пристрої диспетчерського контролю та ін. ;

5) лабораторне обладнання – пірометри, регулятори, калориметри, прилади для визначення вологи, перегінні куби, лабораторні копри, прилади для випробування на газонепроникність, прилади для випробування міцності зразків на розрив, мікроскопи, термостати, стабілізатори, витяжні шафи та ін.;

6) обчислювальна техніка – електронно-обчислювальні, керуючі та аналогові машини, цифрові обчислювальні машини та пристрої (клавішні обчислювальні та підсумовуючі машини та ін.);

7) медичне обладнання – медичне обладнання (зуболікувальні крісла, операційні столи, ліжка з спеціальним обладнанням та ін.), спеціальне дезинфекційне та дезинсекційне обладнання та ін.);

8) комп’ютерна техніка і її комплектуючі – комп’ютери, монітори, периферійне і сітьове обладнання комп’ютера, що за вартістю за одиницю чи комплект відноситься до основних засобів;

9) інші машини та обладнання – машини, апарати та інше обладнання, не назване у вище перерахованих підгрупах. До інших машин та обладнання відносяться: обладнання стадіонів, спортмайданчиків та спортивних приміщень (у тому числі спортивні снаряди), обладнання кабінетів та майстерень в учбових закладах, кіноапаратура, освітлювальна апаратура, обладнання сцен, музичні інструменти, телевізори, радіоапаратура, обладнання АТС, телефони, факси, копіювальна техніка, пожежні машини на автомобільному та кінному ходу, пожежні автоцистерни, механічні пожежні драбини, пральні та швейні машини, холодильники, пилососи та ін.

На субрахунку 105 „Транспортні засоби” з виділенням на окремі підгрупи обліковуються усі види пересування, які призначені для переміщення людей і вантажів незалежно від вартості:

1) автомобільний транспорт (автомобілі вантажні та легкові, причепи, автосамоскиди, автоцистерни, автобуси, трактори-тягачі та ін.);

2) гужовий транспорт (вози, сани та ін.)

3) виробничий транспорт (електрокари, мотоцикли, моторолери, велосипеди, візки та ін.);

4) запасні частини до транспортних засобів, які за своєю вартістю за одиницю відносяться до основних засобів.

На субрахунку 106 „Інструменти, прилади та інвентар” обліковується :

1) лінії електропередач, трансмісії та трубопроводи з усіма проміжними пристроями, необхідними для трансформації (перетворення) і передачі енергії та для переміщення трубопроводами рідких та газоподібних речовин до споживача;

2) інструменти – механічні та немеханічні знаряддя праці загального значення, а також прикріплені до машин предмети, які слугують для обробки матеріалів. До них відносяться: різальні, ударні, натискувальні та ущільнюючі знаряддя ручної праці, включаючи ручні механічні знаряддя, що працюють на електроенергії, енергії стисненого повітря та ін. (електродрелі, фарбопульти, електровібратори, гайковерти та ін.), а також різного роду пристрої для обробки матеріалів, здіснення монтажних робіт та ін. (лещати, патрони, ділильні головки, пристрої для встановлення двигунів та для прокручування карданного валу на автомобілях та ін.);

3) виробничий інвентар та приладдя – предмети виробничого значення, які слугують для полегшення виробничих операцій під час роботи: робочі столи, верстаки, кафедри, парти та ін.;

4) господарський інвентар – предмети конторського та господарського облаштування, конторська обстановка, переносні бар’єри, вішалки гардероби, шафи різні, дивани, столи, крісла, шафи та ящики вогнетривкі, друкарські машини, гектографи, шапірографи та інші ручні розмножувальні та нумеровальні апарати, переносні палатки (крім кисневих), ліжка (крім ліжок із спеціальним обладнанням), килими, порт’єри та інший господарський інвентар, а також предмети протипожежного значення – гідропульти, стендери, драбини ручні, та ін. (крім насосів пожежних на автомобільному чи кінному ходу та механічних пожежних драбин, врахованих на субрахунку 104 „Машини та обладнання”.

На субрахунку 107 „Робочі і продуктивні тварини” обліковується із виділенням на окремі підгрупи :

1) робоча худоба – коні, воли, осли та інші робочі тварини;

2) продуктивна худоба – корови, бики-плідники, жеребці-плідники, та кобили (неробочі), переведені на табунне утримання, кнурі та свиноматки, вівцематки, кози, барани та ін.;

3) племінна худоба – племінні корови та бики-плідники, жеребці-плідники та племінні кобили, племінні кнурі свиноматки, вівцематки, кози, барани та інше;

4) службові собаки.

На субрахунку 108 „Багаторічні насадження” обліковуються багаторічні насадження, а саме: плодово-ягідні насадження, озеленювальні та декоративні насадження на вулицях , у дворах, яробалочні насадження та ін.

Молоді насадження усіх видів враховуються окремо від насаджень, що досягли повного розвитку, тобто від початку плодоношення, зімкнення крони та ін..

На субрахунку 109 „Інші основні засоби” ведеться облік основних засобів, які не включені до інших субрахунків рахунку 10 „Основні засоби”.

Аналітичний облік основних засобів ведеться щодо кожного об’єкту окремо.

Похожие работы

... засобів призначено рахунок 10 «Основні засоби». За дебетом рахунку відображається надходження (придбаних, створених, безоплатно отриманих) основних засобів на баланс підприємства, які обліковуються за первісною вартістю, сума витрат, яка пов’язана з поліпшенням об’єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводить до збільшення майбутніх економічних вигод, ...

... подій. Реалізація, ліквідація, безоплатна передача та передача основних засобів як внесок до статутного фонду іншого підприємства оформляється бухгалтерськими проводками, відображеними у таблиці 3.4. Таблиця 3.4 – Бухгалтерські проводки у обліку основних засобів № оп. Зміст господарської операції Кореспондуючі рахунки Дебет Кредит 1 2 3 4 Відображено дохід від реалізації ...

... стандартів фінансової звітності в практику бухгалтерського обліку підприємств обумовлена переорієнтацією економіки України на ринковий механізм господарювання. В сучасних умовах в Україні роль та значення бухгалтерського обліку зростає, що має безпосереднє відношення і до такої його ділянки як облік основних засобів й нематеріальних активів. Останнім часом до проблем, які в минулі роки не ...

... за результатами розрахунку: Д-т рахунків активів К-т рахунка 4320 "Негативний гудвіл". 9. Порядок проведення інвентаризації основних засобів і нематеріальних активів та відображення її результатів у бухгалтерському обліку Інвентаризація проводиться також у разі: зміни матеріально відповідальних осіб; установлення фактів крадіжок або зловживань, пошкодження цінностей; пожежі або стихі ...

0 комментариев