Навигация

Синтетичний та аналітичний облік основних засобів

98222

знака

6

таблиц

0

изображений

3.2 Синтетичний та аналітичний облік основних засобів

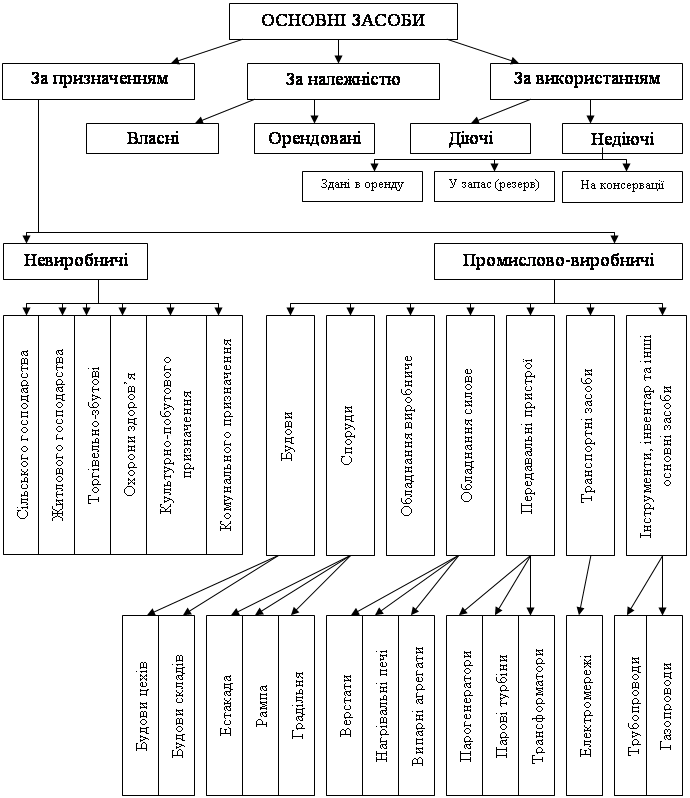

Основні засоби зберігаються і використовуються безпосередньо у цехах, на складах, в ремонтних майстернях, гаражах та інших структурних підрозділах. Це визначає потребу вести облік основних засобів за місцем зберігання і використання.

Обліковою одиницею основних засобів є окремий інвентарний об’єкт. Інвентарний об’єкт – окремий предмет або комплекс предметів з усіма приладами, призначеними для виконання певних виробничих функцій.

Об’єкт обліку по кожній групі і підгрупі основних засобів визначають, керуючись типовою класифікацією основних засобів. Для контролю за станом і рухом основних засобів, їх зберіганням і використанням кожному інвентарному об’єкту на весь період перебування на підприємстві присвоюють за порядково-серійною системою інвентарний номер, який проставляється в усіх первинних документах, що оформляють наявність і рух об’єкту (акт прийому - передачі основних засобів, акт про ліквідацію основних засобів тощо). На кожну кваліфікаційну групу основних засобів відводять певну кількість номерів з резервом, що дає змогу присвоїти номери цієї серії однотипним об’єктам, які надійдуть на підприємство в майбутньому. Інвентарні номери наносять на об’єкт фарбою, татуюванням чи позначають на закріплених металевих або дерев’яних бирках і записують в усіх документах обліку руху основних засобів.

У цехах, на складах, в допоміжних і обслуговуючих виробництвах та структурних підрозділах ведуть по - об’єктний облік основних засобів. Для по - об’єктного обліку основних засобів в місцях їх знаходження у матеріально відповідальних осіб ведуться інвентарні списки основних засобів (форма 03 - 9), в яких вказується інвентарний обліковий номер, повна назва і первинна вартість об’єкту.

Аналітичний облік основних засобів ведеться по кожному інвентарному об’єкту за допомогою інвентарних карток (форма 03 - 6), які відкриваються на кожний інвентарний об’єкт або групу однотипних об’єктів, що мають однакову вартість, введені в експлуатацію в один час і перебувають в одному підрозділі підприємства. Інвентарні картки заповнюють на основі первинних документів з обліку руху основних засобів. У картках указують реквізити, номер картки і дату заповнення її, назву об’єкта, його інвентарний номер і коротку характеристику, первісну вартість, норму амортизаційних відрахувань, суму нарахованого зносу на момент введення в експлуатацію, дані про вибуття об’єкту його добудову, реконструкцію, проведені ремонти та ін.

Інвентарні картки реєструються в описах (форма 03 - 7), записи в яких здійснюються за видами основних засобів. Зареєстровані в опису картки вміщують у картотеку основних засобів, де їх групують за видами, а всередині видів – за місцями знаходження. Картки основних засобів, що не діють, групують окремо. Вибуття основних засобів зазначають у картці, яку вилучають з картотеки діючих об’єктів.

Облік руху основних засобів за їх видами (будівлі споруди тощо) здійснюється у картці (ф. 03 - 8). За даними цієї картки складають оборотну відомість руху основних засобів, підсумки якої, звірені з даними синтетичного обліку, є підставою для складання звітності про наявність і рух основних засобів.

Аналітичний облік основних засобів відображає технічну і економічну характеристику об’єкту, його місцезнаходження, первісну оцінку і переоцінку (індексацію) по відновлювальній вартості, а також норму амортизаційних відрахувань (норму зносу). У аналітичному обліку відображають всі зміни, що відбулися за час експлуатації основних засобів. Аналітичний облік ведеться за місцями, де знаходяться основні засоби, за нормами і напрямками нарахування амортизації та ін.

Синтетичний облік основних засобів ведеться на рахунку 10 “Основні фонди”. Це рахунок активний і має такі субрахунки:

· 101 „Земельні ділянки”

· 102 „Капітальні витрати на поліпшення земель”

· 103 „Будинки та споруди”

· 104 „Машини та обладнання”

· 105 „Транспортні засоби”

· 106 „Інструмент, прилади та інвентар”

· 107 „Робоча і продуктивна худоба”

· 108 „Багаторічні насадження”

· 109 „Інші основні засоби”

На дебеті синтетичного рахунку 10 “Основні засоби “ відображається первісна вартість основних засобів, що надійшли у звітному періоді, на кредиті - первісна вартість основних засобів, що вибули у звітному періоді. Дебетове (і тільки) сальдо означає первісну (відновлювальну) вартість власних об’єктів основних засобів, що знаходяться в розпорядженні господарства.

Аналітичний облік ведеться по кожному інвентарному об’єкту за допомогою інвентарних карток типових форм №№ 03-6, 03-7, 03-8. На підприємствах, що мають невелику кількість інвентарних об’єктів, аналітичний облік ведуть за допомогою інвентарних книг.

Балансова вартість основних засобів (п. 12 Вказівок щодо організації бухгалтерського обліку в Україні, затверджених наказом Мінфіну України від 07.05.93 р. №25 зі змінами і доповненнями) дорівнює первинній.

У балансі підприємства (форма № 1) у статті “Основні засоби” наводяться окремо первинна вартість, залишкова вартість основних засобів, а також сума нарахованого у встановленому порядку зносу. Залишкова вартість визначається як різниця між первинною вартістю і сумою зносу.

Основою для бухгалтерських засобів по обліку руху і залишків основних засобів, а також операцій, пов’язаних з їх експлуатацією є первинні документи.

Документи, які є основою бухгалтерських засобів по обліку основних засобів повинні відповідати таким вимогам :

1) чітке, повне заповнення всіх рядків і реквізитів, наявність підписів осіб, які несуть відповідальність за дану операцію;

2) спирання на рішення, постанову, наказ, на основі якого здійснено приймання, передачу, списання, переміщення або переоцінка основних засобів.

Крім цього, в документах на поставку і списання основних засобів обов’язково повинні бути вказані вартість, сума зносу та встановлений для даного об’єкту процент амортизації.

Синтетичний і аналітичний обліки операцій з основними засобами та амортизаційними відрахуваннями ведуться у журналі-ордері № 04 та за допомогою ПЕОМ у програмі 1-С "Підприємство". Сальдо на кредиті рахунку № 13 «Знос (амортизація) основних засобів являє собою амортизаційний резерв, що накопичується за нормативний період амортизаційних відрахувань.

Надходження основних засобів на підприємство відбувається в результаті капітальних вкладень, безкоштовної їх передачі інших підприємств, в порядку купівлі готових об’єктів, придбання за плату або в результаті будівництва нових об’єктів основних засобів або реконструкції, розширення і технічного переобладнання діючих виробничих потужностей, виявлення лишків основних засобів при інвентаризації, виготовлення у самому підприємстві.

При початку експлуатації основних засобів складають на кожний об’єкт акт прийому - передачі типової форми, за винятком випадків, коли введення об’єктів до дії повинно оформлюватись чинним законодавством. В акті фіксується вартість інвентарного об’єкту і основні показники, що характеризують його технічні особливості, місце його використання та ін., необхідне для встановлення норм амортизаційних відрахувань.

Так, усі об’єкти закінченого будівництва приймають в експлуатацію, як правило, державні приймальні комісії з попереднім прийманням їх робочими комісіями підприємства. Робоча комісія, приймаючи закінчений об’єкт, зобов’язана оглянути його, перевірити, а в разі потреби провести випробування.

Державна приймальна комісія на основі актів робочої комісії та інших документів після огляду об’єкту складають “Акт приймання - передачі основних засобів”. У ньому зазначають дані актів робочої комісії, відповідність об’єкта технічним умовам, результати випробувань, висновки комісії, кошторисну вартість об’єкта.

Оприбутковують придбані основні засоби (трактори, обладнання, транспорт, господарський інвентар та ін.) за рахунками - фактурами постачальників і “Актами приймання - передачі основних засобів”. Акт складає комісія, призначена керівником підприємства.

Основні засоби, виготовлені у власних ремонтних майстернях , оприбутковують за накладними внутрішньогосподарського призначення (ф. №87), “Актами приймання - передачі основних засобів.” За цими ж документами оприбутковують виявлені необлічені основні засоби.

При проведенні реконструкції окремих об’єктів складають «Акт приймання - здачі відремонтованих, реконструйованих та модернізованих об’єктів» (03 - 2).

Основні засоби вибувають із підприємства з різних причин: внаслідок повного зносу і непридатності для дальшої експлуатації; у порядку безплатної передачі іншим господарствам, продажу; стихійного лиха, передачі міжгосподарським підприємствам у порядку пайової участі.

Модернізація і переустаткування можуть вплинути на ліквідацію окремих частин інвентарного об’єкта, капітальні витрати інвентарного характеру списують з балансу після закінчення строку їх погашення.

З балансів можуть бути списані будівлі, споруди, устаткування, прилади, обладнання, транспортні засоби, інвентар та інші основні засоби, які стали непридатними для подальшого використання: морально застарілі, зношені, пошкоджені внаслідок аварії чи стихійного лиха (за умови, що відновлення їх є неможливим або економічно недоцільним і вони не можуть бути реалізовані). Крім того, підлягають списанню будівлі, споруди, що підлягають знесенню у зв’язку з будівництвом нових об’єктів та такі, що зруйновані часом.

Для визначення непридатності основних засобів і встановлення неможливості або неефективності проведення їх відновлювального ремонту. А також для оформлення необхідної документації на списання цих засобів наказом керівника установи щорічно створюється постійно діюча комісія у складі:

· керівника або його заступника (голова комісії);

· головного бухгалтера або його заступника;

· керівників груп обліку або інших працівників бухгалтерії, які обліковують матеріальні цінності;

· особа, на яку покладена відповідальність за збереження основних засобів;

· інших посадових осіб (на розсуд керівника).

Для участі в роботі комісії по встановленню непридатності автомобілів, нагрівальних котлів, підйомників та інших основних засобів, які перебувають під наглядом державних інспекцій, запрошується представник відповідної інспекції, який підписує акт про списання або передає комісії свій письмовий висновок, що додається до акта. У тих установах, де технічне обслуговування здійснюється своїми штатами спеціалістами, акт чи довідка готуються ними. У цьому випадку до складу комісії входить відповідний спеціаліст даної установи.

Постійно діюча комісія підприємства:

1. Проводить огляд основних засобів для складання акта на їх списання, використовуючи при цьому необхідну технічну документацію (технічні паспорти, по-поверхові плани, відомості дефектів та інші документи), а також дані бухгалтерського обліку.

2. Встановлює неможливість відновлення і подальшого використання об’єкта в даній установі та вносить пропозиції про його продаж, передачу чи списання.

3. Встановлює конкретні причини списання об’єкта: фізичний або моральний знос, реконструкція, порушення нормальних умов експлуатації, аварія та інше.

4. Встановлює осіб, з вини яких трапилося передчасне вибуття основних засобів із експлуатації.

5. Встановлює можливість використання окремих вузлів, деталей, матеріалів списаного об’єкта і проводять їх оцінку.

6. Здійснює контроль за вилученням із списаних основних засобів придатних вузлів, деталей та матеріалів з кольорових і дорогоцінних металів, визначає їхню кількість, вагу та контролює їх здачу на відповідний склад.

У тих випадках, коли обладнання списується у зв’язку з будівництвом нових об’єктів, розширенням, реконструкцією та технічним переоснащенням діючих об’єктів, комісія перевіряє його наявність у плані реконструкції та технічного переоснащення, затвердженому вищестоящою організацією та робить в акті на списання посилення на пункт та дату затвердження плану.

За результатами обстеження комісією складаються акти на списання основних засобів за встановленими формами. В актах на списання вказуються дані, які характеризують об’єкт: рік виготовлення або будівництва, дата його отримання установою, первісна вартість (для проіндексованих — відновлювальна), сума нарахованого зносу за даними бухгалтерського обліку, кількість проведених капітальних ремонтів та ін.

В акті детально вказуються причини вибуття об’єкта, стан основних частин, деталей і вузлів, конструктивних елементів та обгрунтовується недоцільність і неможливість їх відновлення.

При списанні з балансів установ та організацій основних засобів, які вибули внаслідок аварій, до акта про списання додається копія акта про аварію, де пояснюються причини, які викликали аварію та вказуються заходи, прийняті щодо винних осіб. Складені комісією акти на списання основних засобів затверджуються керівником установи.

Матеріальні цінності, одержані від ліквідації основних засобів, оприбутковують по цінах можливого використання. В бухгалтерії господарства дані затверджених актів використовують для записів про вибуття основних засобів в інвентарних картках, інвентаризаційних описах. Вони також є підставою для здачі на склад запасних частин, агрегатів, металобрухту, інших цінностей, одержаних у результаті ліквідації. Бухгалтерія визначає результат від ліквідації основних засобів.

Похожие работы

... засобів призначено рахунок 10 «Основні засоби». За дебетом рахунку відображається надходження (придбаних, створених, безоплатно отриманих) основних засобів на баланс підприємства, які обліковуються за первісною вартістю, сума витрат, яка пов’язана з поліпшенням об’єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводить до збільшення майбутніх економічних вигод, ...

... подій. Реалізація, ліквідація, безоплатна передача та передача основних засобів як внесок до статутного фонду іншого підприємства оформляється бухгалтерськими проводками, відображеними у таблиці 3.4. Таблиця 3.4 – Бухгалтерські проводки у обліку основних засобів № оп. Зміст господарської операції Кореспондуючі рахунки Дебет Кредит 1 2 3 4 Відображено дохід від реалізації ...

... стандартів фінансової звітності в практику бухгалтерського обліку підприємств обумовлена переорієнтацією економіки України на ринковий механізм господарювання. В сучасних умовах в Україні роль та значення бухгалтерського обліку зростає, що має безпосереднє відношення і до такої його ділянки як облік основних засобів й нематеріальних активів. Останнім часом до проблем, які в минулі роки не ...

... за результатами розрахунку: Д-т рахунків активів К-т рахунка 4320 "Негативний гудвіл". 9. Порядок проведення інвентаризації основних засобів і нематеріальних активів та відображення її результатів у бухгалтерському обліку Інвентаризація проводиться також у разі: зміни матеріально відповідальних осіб; установлення фактів крадіжок або зловживань, пошкодження цінностей; пожежі або стихі ...

0 комментариев