Навигация

Кассовые операции: организация кассового хозяйства, документация и учет

52826

знаков

3

таблицы

8

изображений

КАРАГАНДИНСКИЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ КАЗПОТРЕБСОЮЗА

Кафедра Бухгалтерского учета и аудита

Курсовая работа

Дисциплина: "Промежуточный финансовый учет"

На тему: Кассовые операции: организация кассового хозяйства, документация и учет

Выполнила: ст.гр. УА – 35

Огнева Е.В

Проверил: преподаватель

Мухарицын О.В

Караганда – 2008Содержание

Введение

1. Сущность кассовых операций и задачи их учета

2. Порядок применения контрольно-кассовых машин

3. Материальная ответственность кассиров

4. Организационные основы ведения кассовых операций на предприятии

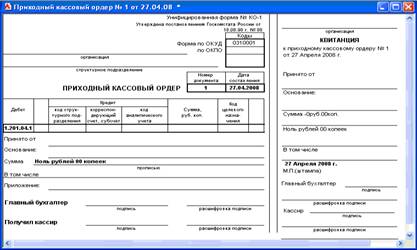

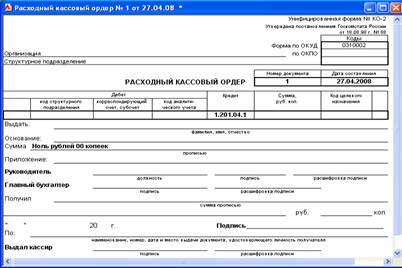

5. Документальное оформление кассовых операций

6. Раскрытие информации о кассовых операциях в отчетности

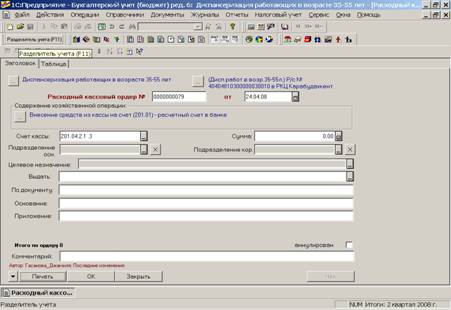

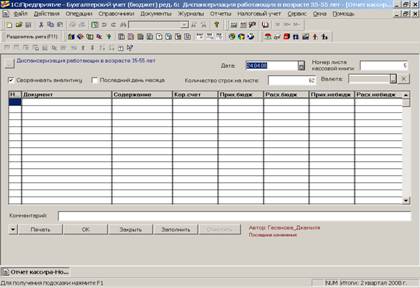

7. Возможности компьютеризации кассовых операций

Заключение

Список использованной литературы

Приложения

Введение

Учет является одной из важнейших функций управления предприятием, так как на основании его данных осуществляется планирование, прогнозирование, анализ хозяйственной деятельности.

Промежуточный финансовый учет на предприятии регулируется Законом Республики Казахстан "О бухгалтерском учете и финансовой отчетности" [1], стандартами бухгалтерского учета, а для ряда организаций – международными стандартами финансовой отчетности (МСФО) и другими нормативными и законодательными актами, а также учетной политикой и другими распорядительными актами руководства предприятия.

Учетная политика представляет собой совокупность способов для ведения учета и раскрытия финансовой отчетности в соответствии с их принципами и основами. Формирование учетной политики регулируется СБУ 24 "Организация бухгалтерской службы предприятия" от 31.12.1997г. [3, с.251] и МСФО 8 "Учетная политика" от 01.01.1995г. Денежные средства представляют собой самые ликвидные активы. Ликвидность обеспечивается тем, что они способны выполнить обязательства любого вида, т.е. для погашения обязательств не требуется длительного времени. Наличие денежных средств позволяет своевременно выполнить свои обязательства перед кредиторами, бюджетом, персоналом. Управление денежными средствами имеет большое значение из-за огромной сложности финансовых рынков. Конкурентоспособность требует от фирм денежных средств для модернизации технологических процессов и дальнейшего их развития. Поэтому правильно раскрывать и классифицировать денежные средства и их эквиваленты необходимо для того, чтобы точно оценить ликвидность компании. Этим характеризуется актуальность темы курсовой работы.

В соответствии с Международным стандартом финансовой отчетности 7 "Отчеты о движении денежных средств" денежные средства включают деньги в кассе и на текущем счете компании.

Кассовые операции - прием, хранение и выдача наличных денег. Указанные процедуры урегулированы нормами финансового права и представляют специальный правовой институт.

Грамотный и своевременный учет кассовых операций заключается в обеспечении сохранности денежных средств в кассе и контроля за использованием их по целевому назначению в соответствии с нормативно-законодательными актами; полном и своевременном документировании всех операций по движению денежных средств в кассе предприятия; соблюдении расчетной и финансовой дисциплины; своевременном и достоверном ведении аналитического учета.

Цель курсовой работы – исследовать теоретические основы и действующую практику организации учета кассовых операций.

В соответствии со сформулированной целью определены следующие задачи исследования:

- рассмотреть сущность кассовых операций и задачи их учета.

- определить порядок применения контрольно-кассовых машин;

- изучить организационные основы ведения кассовых операций, а также документооборот, сопровождающий кассовые операции;

- рассмотреть возможности раскрытия в финансовой отчетности движения наличных денег.

- исследовать пути совершенствования учета и документооборота по кассе с применением компьютера.

- сделать выводы.

Объектом исследования послужила действующая практика учета денежных средств на предприятии ТОО "ТАиС", деятельностью которого является производство и реализация полиграфических и типографских изделий.

Методологической основой для написания курсовой работы послужили труды зарубежных и отечественных экономистов и финансистов, разрабатывающих проблемы улучшения бухгалтерского учета.

1. Сущность кассовых операций и задачи их учетакассовый учет отчетность документооборот

Денежные средства предприятия являются составной частью оборотных активов. Они необходимы предприятию для осуществления расчетов с поставщиками и подрядчиками, для осуществления платежей в бюджет, расчетов с кредитными учреждениями, для выдачи работникам зарплаты, премий и для осуществления других видов выплат.

Денежные средства представляют собой самые ликвидные активы. Ликвидность обеспечивается тем, что они способны выполнить обязательства любого вида, т.е. для погашения обязательств не требуется длительного времени. Наличие денежных средств позволяет своевременно выполнить свои обязательства перед кредиторами, бюджетом, персоналом.

Денежные средства предприятия находятся в кассе в виде наличных денег, денежных документов, на счетах в банках, в выставленных аккредитивах, открытых особых счетах и др.

Денежные средства являются подвижными и легко реализуемыми активами. Наибольшую активность имеют наличные деньги. Их движение совершается посредством кассовых операций.

Учет кассовых операций регулируется Законом Республики Казахстан "О бухгалтерском учете и финансовой отчетности" от 28.02.2007 года и другими нормативными и законодательными актами, а также документами учетной политики предприятия.

Кроме Закона Республики Казахстан "О бухгалтерском учете и финансовой отчетности" от 28.02.2007 года, действуют стандарты бухгалтерского учета, а для ряда предприятий – Международные стандарты финансовой отчетности, призванные обеспечить единый подход и принципы к формированию информационного обеспечения пользователей финансовой отчетности [16, с.6].

Указанные стандарты предусматривают право предприятия самостоятельно определять конкретные формы и методы организации учета и контроля, исходя из организационно-правовой формы хозяйствования, отраслевых особенностей, специфики сферы и характера деятельности и т.д.

Порядок хранения, расходования и учета денежных средств в кассе устанавливается правилами ведения кассовых операций, разрабатываемыми организациями самостоятельно в соответствии с выбранной учетной политикой.

При умножении денежных средств их правильное использование и контроль за сохранностью является одной из важнейших задач бухгалтерии предприятия и бухгалтерского учета. От успешности решения этой задачи зависит платежеспособность предприятия, своевременность расчетов с поставщиками и подрядчиками, своевременность платежей в бюджет и др.

Бухгалтерский учет кассовых операций имеет важное значение для правильной организации денежного обращения, организации расчетов и кредитования в народном хозяйстве. Также учет кассовых операций имеет значение в укреплении платежной дисциплины и в эффективном использовании финансовых ресурсов предприятия. Поэтому очень важен контроль за соблюдением кассовой дисциплины, правильностью и эффективностью.

Исходя из этого, основными задачами бухгалтерского учета кассовых операций являются:

- проверка правильности оформления, законности документов,

- своевременное и полное отражение операций в учете.

- обеспечение своевременности, полноты и правильности расчетов по всем видам платежей;

- своевременное проведение инвентаризации наличных денежных средств и отражение ее результатов в учете;

- обеспечение сохранности денежных средств, денежных документов в кассе предприятия и других местах хранения;

- изыскание возможностей наиболее рационального вложения свободных денежных средств как источника финансовых инвестиций, приносящих доход.

Таким образом, грамотный и своевременный учет кассовых операций заключается в обеспечении сохранности денежных средств в кассе в соответствии с нормативно-законодательными актами; полном и своевременном документировании всех кассовых операций; соблюдении расчетной и финансовой дисциплины; своевременном и достоверном ведении аналитического учета.

Рассмотренные выше задачи учета кассовых операций предприятия решаются при ведении бухгалтерского учета посредством использования различных способов и приемов, совокупность которых называется методом бухгалтерского учета. Он включает отдельные элементы, из которых главными являются: документация, инвентаризация, счета, двойная запись, баланс, отчетность, оценка и калькуляция. Использование каждого из данных элементов оговорено в соответствующих положениях, инструкциях, разработанных и утверждаемых в установленном законодательством порядке.

2. Порядок применения контрольно-кассовых машинВ целях защиты населения от приобретения недоброкачественных товаров (услуг) и предотвращения сокрытия доходов от налогообложения, в соответствии с Постановлением правительства Республики Казахстан №1034 от 6 августа 2001г. утверждены Правила применения контрольно-кассовых машин с фискальной памятью, согласно которым налогоплательщики (все юридические лица независимо от форм собственности) обязаны проводить денежные расчеты с потребителями, осуществляемые при торговых операциях или оказании услуг, посредством наличных денег, платежных банковских карточек, чеков с обязательным применением контрольно-кассовых машин и выдачей контрольного чека на руки потребителю [4].

При денежных расчетах с покупателями за наличный расчет предприятиями применяются модели (типы) контрольно-кассовых машин с фискальной памятью, допускаемые к использованию на территории Республики Казахстан и внесенные в Государственный реестр контрольно-кассовых машин с фискальной памятью, в соответствии со ст. 546 - 548 Налогового кодекса и приказом Председателя Налогового комитета Министерства финансов РК "Об утверждении Государственного реестра контрольно-кассовых машин с фискальной памятью, разрешенных к использованию на территории Республики Казахстан" от 20.09.2002 г. (с изменениями).

Предприятия, осуществляющие расчеты с помощью ККМФП, обязаны выдавать покупателям вместе с покупкой (после оказания услуг) отпечатанный контрольно-кассовой машиной чек на покупку товара (услуги), подтверждающий исполнение обязательств по договору купли-продажи (оказания услуг) между покупателем и продавцом. Кассовый чек - это чек, выдаваемый потребителям при приобретении товаров (услуг), при печати которого происходит изменение показаний в фискальной памяти контрольно-кассовой машины. Он должен содержать следующую информацию: наименование налогоплательщика (торгующей организации), регистрационный номер налогоплательщика (РНН), заводской номер ККМ, ее регистрационный номер, порядковый номер чека, дату и время совершения покупки (оказание услуги), цену товара (услуги), сумму покупки с учетом налогов, фискальный признак [20].

Подготовка кассовых аппаратов к работе. После приобретения ККМ в налоговый орган подается заявление об ее регистрации с приложением паспорта и договора о техническом обслуживании и ремонте (Приложение 1). Налоговый орган выдает карточку регистрации ККМ, которая хранится в месте ее установки в течение срока эксплуатации и возвращается в налоговый орган при снятии с учета ККМ (Приложение 2).

Правила работы на ККМФП. К работе на ККМФП допускают лиц, освоивших правила эксплуатации кассовых аппаратов в объеме технического минимума и изучивших правила использования ККМФП.

Заводской номер кассового аппарата, отображенный на маркировочной табличке ККМ, должен соответствовать номеру, указанному в паспорте, а также номеру, печатаемому на каждом кассовом чеке и в отчетной ведомости. Этот номер обязательно указывают во всех документах, относящихся к данному кассовому аппарату (Книге кассира-операциониста, актах возврата, аннулирования, документах по передаче ККМФП другой организации, отправке в ремонт и др.).

При установке фискального режима работы ККМФП налоговый инспектор или организация, уполномоченная налоговым органом, вводит пароль доступа к фискальной памяти. Пароли доступа к фискальной памяти всех ККМ хранятся в налоговой инспекции по месту регистрации хозяйствующего субъекта.

Фискальный отчет ККМФП снимается по разрешению налоговых органов в случаях:

— проведения проверок налоговыми органами;

— замены блока фискальной памяти (ФП);

— смены владельца ККМФП;

— при вводе в эксплуатацию и выводе контрольно-кассовой машины из эксплуатации [20].

При работе с ККМ применяют контрольную ленту и книгу кассира-операциониста, которая должна быть пронумерована, прошнурована, скреплена подписями налогового инспектора и ответственного лица пользователя и опечатана печатью.

Все записи в книге кассира-операциониста ведутся в хронологическом порядке без помарок. (Правила ведения учета операций по ККМ приводятся в книге кассира-операциониста, включая формы актов и отчетов).

Продажа товаров без применения ККМ, либо применение ККМ, не зарегистрированной в налоговом органе, либо применение ее не в фискальном режиме влекут за собой штрафные санкции в размере от сорока- до шестидесятикратного месячного расчетного показателя. Невыдача покупателю кассового чека облагается штрафом в размере десятикратного месячного расчетного показателя [10].

3. Материальная ответственность кассировКассовые операции ведет кассир, который несет полную материальную ответственность за сохранность принятых ценностей. После издания приказа о назначении кассира на работу руководитель обязан ознакомить его с порядком ведения кассовых операций и заключить договор о полной индивидуальной ответственности. Предусмотренные в договоре обязанности и ответственность сторон скрепляются подписями представителя администрации и кассира. При отсутствии кассира ведение кассовых операций осуществляет бухгалтер, с которым также заключается договор о полной материальной ответственности.

Назначая работника на должность кассира, руководитель организации обязан ознакомить его под расписку с Порядком ведения кассовых операций в Республики Казахстан. Только после этого с кассиром заключается договор о полной материальной ответственности. Аналогичный договор должен заключаться со всеми кассирами-операционистами, работающими на контрольно-кассовых машинах, а также со всеми лицами, которые выполняют обязанности по приему денежных средств от населения с использованием бланков строгой отчетности (Приложение 3).

В случае причинения предприятию ущерба на работника возлагается материальная ответственность лишь при одновременном наличии следующих обязательных условий:

- прямого действительного ущерба;

- причинной связи между действиями (или бездействием) работника и ущербом;

- вины работника в причинении ущерба своими действиями или бездействием.

При ограниченной материальной ответственности ущерб с работников возмещается в пределах среднемесячного заработка. Полная материальная ответственность подразумевает возмещение ущерба в полном объеме без каких-либо ограничений.

В соответствии с Законом о труде Республики Казахстан, говорить о полной материальной ответственности можно в следующих случаях:

- ущерб причинен преступными действиями работника, установленными приговором суда;

- полная материальная ответственность за ущерб, причиненный предприятию, учреждению, организации при исполнении трудовых обязанностей возложена на работника в соответствии с законодательством;

- между работником и организацией заключен письменный договор о том, что работник взял на себя полную материальную ответственность за необеспечение сохранности имущества и других ценностей, переданных ему для хранения или для других целей;

- ущерб причинен не при исполнении трудовых обязанностей;

- имущество и другие ценности работник получил под отчет по разовой доверенности или по другим разовым документам;

- ущерб произошел из-за недостачи, умышленного уничтожения или порчи материалов, полуфабрикатов, изделий, включая их изготовление, а также инструментов, измерительных приборов, специальной одежды и других предметов, выданных предприятием, учреждением, организацией в пользование работнику;

- ущерб причинен работником в нетрезвом состоянии.

Таким образом, действующее законодательство прямо не возлагает на кассиров полную материальную ответственность. Полная материальная ответственность кассира возникает в случае, если кассир брал на себя полную материальную ответственность в соответствии с договором между ним и организацией. Но если договор о полной материальной ответственности с кассиром не заключался, то ответственность за ущерб может возлагаться на него лишь в пределах среднемесячного заработка.

В случае отсутствия с кассиром договора о полной материальной ответственности виновность работника в причинении ущерба, наличие ущерба и его связь с действиями кассира администрация будет доказывать в суде.

4. Организационные основы ведения кассовых операций на предприятииПорядок хранения, расходования и учета денежных средств в кассе устанавливается правилами ведения кассовых операций, разрабатываемыми организациями самостоятельно в соответствии с выбранной учетной политикой.

Касса - это специально оборудованное помещение, которое обеспечивает сохранность денег [10].

Международные стандарты финансовой отчетности предусматривают право предприятия самостоятельно определять конкретные формы и методы организации учета и контроля денежных средств, исходя из организационно-правовой формы хозяйствования, отраслевых особенностей, специфики сферы и характера деятельности и т.д.

Организационные основы ведения кассовых операций предприятие должно определить в учетной политика, которая представляет собой совокупность способов для ведения учета и раскрытия финансовой отчетности в соответствии с их принципами и основами. [16, c.6]

Сформированная учетная политика ТОО "ТАиС" утверждена приказом директора. В ее развитие разработаны должностные инструкции, положения и схемы документооборота. Согласно учетной политике ТОО "ТАиС", денежные средства предприятия включают деньги в кассе и на текущем счете предприятия, а также краткосрочные, высоколиквидные вложения со сроком погашения 3 и менее месяцев с даты приобретения.

Рассмотрим содержание каждого раздела в учетной политике ТОО "ТАиС" об учете кассовых операций.

1. Для хранения, приема и выдачи наличных денежных средств ТОО "ТАиС" имеет кассу. Помещение кассы должно быть изолировано и оборудовано в соответствии с требованиями по технической укрепленности касс и оснащению средствами охранно-пожарной сигнализации. Хранение в кассе наличных средств и других ценностей, не принадлежащих данному предприятию, не допускается. Наличные денежные средства ТОО "ТАиС" должны храниться в сейфе.

Похожие работы

... краткосрочных финансовых вложений предприятия в ценные бумаги других предприятий, процентные облигации государственных и местных займов, предоставленных предприятиям другими предприятиями. Аудит кассовых операций Обращение денежных средств совершается непосредственно на предприятиях, в организациях и учреждениях. Этот процесс непрерывен во времени. Поэтому важно, чтобы за денежными средствами ...

... на примере одного из предприятий. В следующей главе нами будет предпринята попытка провести анализ ведения кассовых операций на примере обследованного предприятия ОАО «Зерноградагрохимсервис». 3. ХОЗЯЙСТВЕННЫЕ ОСОБЕННОСТИ КАССОВЫХ ОПЕРАЦИЙ В ОАО «ЗЕРНОГРАДАГРОХИМСЕРВИС» 3.1. Организация ведения учета денежных средств в кассе предприятия Для осуществления операций с наличными деньгами в ...

... после того, как будут прокомментированы особенности разработки первичных документов налогового учета (ориентировочно — в конце текущего года). 3. АУДИТ КАССОВЫХ ОПЕРАЦИЙ Аудит это независимая экспертиза финансовой отчетности, ведения бухгалтерского учета, соответствие хозяйственных и финансовых операций законодательству РФ. Экспертиза завершается составлением аудиторского заключения. Аудит ...

... , что скажется и на общей работе учреждения. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ В дипломной работе сделана попытка изучить теоретические основы учета и контроля кассовых операций в бюджетных учреждениях, а также проанализировать ведение бухгалтерского учета и контроля наличных денежных средств на примере конкретной организации - МУ Центральная городская больница г. Избербаш РД. Выполненные исследования ...

0 комментариев