Навигация

На предприятии разработано Положение о ведении кассовых операций

52826

знаков

3

таблицы

8

изображений

2. На предприятии разработано Положение о ведении кассовых операций.

3. Для ведения кассовых операций в штате ТОО "ТАиС" предусмотрена должность старшего кассира и кассира-операциониста, которые несут полную материальную ответственность за сохранность всех принятых им ценностей. В соответствии с нормами законодательства на предприятии разработана должностная инструкция на кассира. (Приложение 4)

Назначение кассира на работу или возложение его обязанностей на другого работника оформляют приказом руководителя ТОО "ТАиС". После издания приказа о назначении кассира на работу, а также при возложении его обязанностей на другого работника, руководитель организации обязан ознакомить кассира с Положением о ведении кассовых операций, где предусматриваются порядок ведения кассовых операций, правила приема, хранения и выдачи денег и других ценностей, находящихся в кассе.

4. Кассиру категорически запрещается передоверять выполнение порученной ему работы другим лицам. При необходимости временной замены кассира исполнение его обязанностей по письменному приказу руководителя организации возлагается на другого работника, с которого администрация, в свою очередь, берет письменное обязательство о полной индивидуальной материальной ответственности. При этом работник, исполняющий обязанности кассира, принимает в присутствии главного бухгалтера или лица, им уполномоченного, от уходящего кассира все ценности по акту. В таком же порядке оформляется и увольнение кассира.

4. Размер сумм наличных денег в кассе предприятия ограничен лимитом, устанавливаемым банком по согласованию с предприятием. Сверх установленных норм наличные деньги могут храниться в кассе только в дни выплаты заработной платы, пенсий, пособий, стипендий в течении трех дней, включая день получения денег в банке.

5. В целях обеспечения достоверности данных бухгалтерского учета и отчетности предприятия обязаны проводить инвентаризацию наличных денежных средств. Также инвентаризация обязательна при смене материально ответственного лица, при установлении злоупотреблений, пожарах, авариях, при кражах, взломах, а также при ликвидации предприятия. [16,с.8]

6. Документы, отражающие движение денежных средств подлежат обязательной регистрации в специальных журналах. Внесение исправлений в кассовые и банковские документы не допускается.

7. Право подписи денежных документов имеют кассир и гл. бухгалтер предприятия.

8. Во время совершения операций двери запираются с внутренней стороны, ключи от сейфа или железного шкафа хранятся у кассира, а дубликаты ключей - в опечатанном пакете у руководителя предприятия. Перед открытием помещения кассы кассир обязан проверить сохранность замков, дверей, оконных решеток и печатей. В случае повреждений, снятия печатей и других поломок кассир обязан немедленно сообщить об этом руководителю предприятия, который ставит в известность районный отдел полиции. После получения разрешения отдела полиции руководитель предприятия и кассир могут войти в кассу и провести проверку денежных и других средств, хранящихся в кассе.

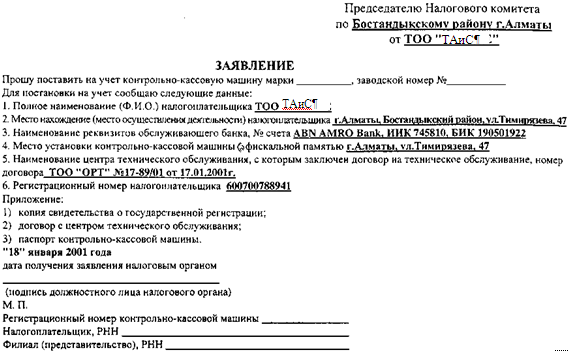

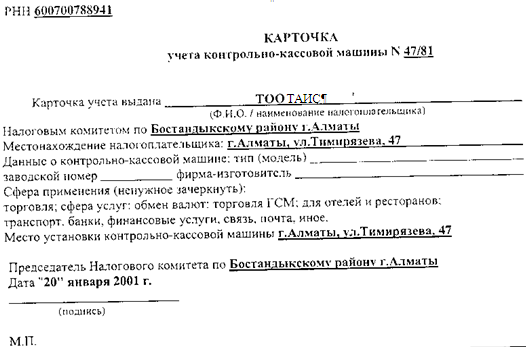

9. Контрольно-кассовые машины ТОО "ТАиС" поставлены на учет в налоговом комитете до начала эксплуатации контрольно-кассовой машины. Налоговые органы осуществляют контроль за соблюдением правил применения контрольно-кассовых машин.

5. Документальное оформление кассовых операцийПравильность постановки учета и контроля расходования денежных средств зависит от выполнения требований стандартов бухгалтерского учета, законодательства о платежах и переводах денег, валютном регулировании и т.д. и других нормативных документов. Порядок учета и оформления кассовых операций должен быть предусмотрен в учетной политике предприятия.

Движение денег, связанных с их получением и выдачей, требует правильного оформления документов, по которым осуществлялись такие операции. Все кассовые приходные и расходные ордера и другие денежные документы должны заполняться четко, без исправлений. Приложения, по которым осуществлялись кассовые операции, должны погашаться штампами "получено" или "оплачено" с указанием даты и подписью. Связано это с предупреждением использования документов повторно, с целью списания денег вторично по одному и тому же документу, с выпиской нового расходного ордера. Зачастую бухгалтерами или кассирами погашаются кассовые ордера, тогда как следует погашать именно приложения (платежные ведомости, расчеты, заявления и т.п.).

Ведение кассовых операций предусматривает наличие и заполнение журнала регистрации приходных и расходных ордеров и кассовой книги, которая должна быть прошнурована, пронумерована, скреплена печатью предприятия и подписями ответственных лиц [16, с.82].

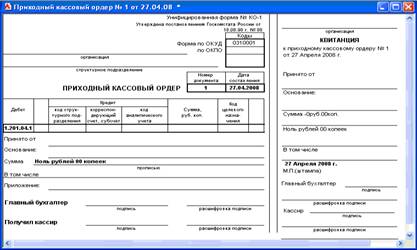

На предприятии ТОО "ТАиС" кассовые операции по приему наличных денег оформляются приходным кассовым ордером (ПКО) (ф. № КО-1), который подписывается главным бухгалтером или лицом, уполномоченным им (Приложение 5).

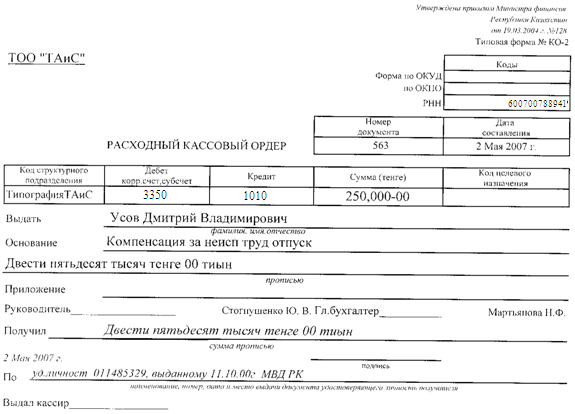

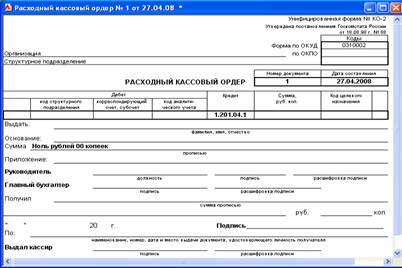

Операции, связанные с выдачей наличных денег, оформляются расходным кассовым ордером (РКО) (ф. № КО-2) или другими документами (платежные ведомости, заявление на выдачу денег) (Приложение 6).

Документы на выдачу денег подписываются руководителем и главным бухгалтером ТОО "ТАиС". Приходные кассовые ордера, расходные кассовые ордера и заменяющие их документы выписаны с использованием электронных носителей. В этих документах не допускается никаких помарок, исправлений.

До передачи в кассу приходные кассовые ордера и расходные кассовые ордера регистрируются в бухгалтерии в журнале регистрации приходных и расходных документов (Приложение 7).

Данный журнал открывается и применяется только для регистрации приходных и расходных кассовых документов.

При получении приходных и расходных кассовых ордеров кассир ТОО "ТАиС" проверяет:

- наличие и подлинность на документах подписей главного бухгалтера, а на РКО - и подпись руководителя;

- правильность оформления документов;

- наличие перечисленных в документах приложений.

Если не соблюдено хотя бы одно из этих требований, то кассир возвращает документы в бухгалтерию.

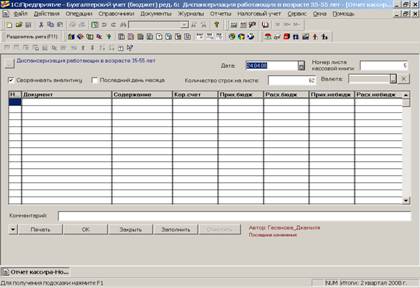

Все операции по поступлению и расходованию кассир записывает в кассовую книгу (ф. № КО-4), которая открывается на 1 год. При ее открытии все листы книги должны быть пронумерованы, прошнурованы и общее количество листов должно быть указано на последней странице кассовой книги. Книга опечатана печатью ТОО "ТАиС" и скреплена подписями главного бухгалтера и руководителя.

Каждый лист кассовой книги состоит из двух равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр и остается в книге, угорая (без горизонтальных линеек) заполняется с лицевой и обратной стороны через копировальную бумагу и как отчет кассира является отрывной частью листа. Первые и вторые отрывные экземпляры нумеруются одинаковыми номерами.

До начала записи приходных и расходных кассовых ордеров в кассовой книге указывается остаток денег на начало дня. В конце рабочего дня кассир подсчитывает итоги операций за день и выводит остаток денег на конец дня. Вторые экземпляры листов кассовой книги являются отрывными и служат отчетом кассира (Приложение 8), который сдается в бухгалтерию вместе с приложенными к нему первичными кассовыми документами.

Если на предприятии совершается ежедневно немного кассовых операций, то кассовые отчеты могут составляться 1 раз в 3-5 дней. Принятые от кассира отчеты и документы проверяются работниками бухгалтерии, а контроль за правильным ведением кассовой книги осуществляет главный бухгалтер. При обнаружении выдачи денег из кассы, не подтвержденных распиской получателя в расходном кассовом ордере, эта сумма считается недостачей и взыскивается с кассира. При этом выписывается расходный кассовый ордер на имя кассира. Если сумма наличных денег не оправдана приходным кассовым ордером, то они считаются излишком кассы и зачисляются в доход организации путем выписки приходного кассового ордера.

6. Раскрытие информации о кассовых операциях в отчетностиПереход экономики Казахстана на рыночные условия хозяйствования поставил коммерческие организации перед необходимостью объективной оценки финансового состояния, платежеспособности и надежности своих партнеров. Предоставление предприятия полной хозяйственной самостоятельности в выборе рынков сбыта продукции, поставщиков и подрядчиков, в поиске источников финансирования заставляет особое внимание уделять расчетам с различными контрагентами. В этих условиях поддержание на приемлемом уровне финансовой устойчивости организации, развивающейся, как правило, в неблагоприятной конкурентной среде, зависит во многом от умения управлять денежными средствами.

Управление денежными средствами имеет большое значение из-за огромной сложности финансовых рынков. Конкурентоспособность требует от фирм денежных средств для модернизации технологических процессов и дальнейшего их развития. Поэтому правильно раскрывать и классифицировать денежные средства и их эквиваленты необходимо для того, чтобы точно оценить ликвидность компании [10].

Информация о денежных средствах предприятия может быть получена внешними пользователями из форм финансовой отчетности.

Отчетность - это совокупность показателей, комплексно характеризующих финансово-хозяйственную деятельность предприятия. Показатели формируются путем периодической сводки и обобщения учетных данных и установленных для этого таблицах.

Целью финансовой отчетности является обеспечение пользователей полезной, значимой и достоверной информацией о финансовом положении юридического лица, результатах деятельности и изменениях в его финансовом положении за отчетный год.

Финансовая отчетность ТОО "ТАиС" включает следующие формы: баланс, отчет о доходах и расходах, отчет о движении денежных средств. Финансовая отчетность предоставляется с разбивкой по отчетным кварталам (отчетный интервал - квартал) и на последнюю отчетную дату.

Отчет о движении денег при его использовании совместно с другими формами финансовой отчетности предоставляет информацию, которая позволяет пользователям оценить изменения в чистых активах компании, её финансовой структуре (включая ликвидность и платежеспособность) и ее способность воздействовать на величину и сроки поступлений и платежей денежных, средств, чтобы приспособиться к изменяющимся условиям и возможностям. Информация о движении денег полезна, при оценке способности компании генерировать денежные средства и их эквиваленты, или позволяет пользователям разрабатывать модели для оценки и сопоставления дисконтированной стоимости будущих поступлений и платежей денежных средств различных компаний. Она также увеличивает сопоставимость отчетности об операционных показателях компаний потому, что устраняет влияние применения различных методов учета для одинаковых операций и событий. [15, c.154]

Информация о движении денежных средств организации должна предоставить пользователям финансовой отчетности основу для оценки способности организации зарабатывать денежные средства, а также для оценки потребностей организации в использовании имеющихся денежных средств. Кроме того, данный отчет должен помочь понять причины различия между чистым доходом и связанными с его получением денежными поступлениями. Наконец, пользователи финансовой отчетности должны оценить влияние инвестиционных и финансовых операций на финансовое положение организации.

В СБУ 4 "Отчет о движении денег" деньги определены как денежная наличность, находящаяся в кассе и на счетах в банках. Движение денег - это поступление и выбытие их в результате операционной, инвестиционной и финансовой деятельности. В соответствии с Международным стандартом финансовой отчетности 7 "Отчеты о движении денежных средств" денежные средства включают деньги в кассе и на текущем счете компании.

Отчет о движении денежных средств, согласно стандарта МСФО 7, имеет целью раскрытие информации об изменениях в денежных средствах и их эквивалентах за период. Он классифицирует денежные потоки от операционной, инвестиционной и финансовой деятельности. Пользователям финансовой отчетности такая информация необходима для составления собственного мнения в отношении:

- Изменений в чистых активах компании.

- Финансовой структуры компании.

- Платежеспособности и ликвидности компании.

- Способности компании влиять на величину и регулярность потоков денежных средств.

- Способности создавать денежные средства.

- Дисконтированной стоимости денежных потоков различных компаний (с помощью разработанных моделей).

Юридические лица (кроме банков и бюджетных учреждений) составляют отчет о движении денег в соответствии с требованиями данного стандарта и представляют в составе финансовой отчетности за отчетный период.

Основная цель отчета о движении денежных средств - обеспечение пользователей информацией о поступлении и выбытии денежных средств, кроме того, это - основное средство анализа инвестиционной и финансовой деятельности за отчетный период. Его главная задача - помочь инвесторам и кредиторам оценить:

- способность субъекта генерировать будущие положительные потоки денежных средств и оплатить свои обязательства, выплатить дивиденды;

- причины разницы между размером чистого дохода и размером поступления (выбытия) денежных средств;

- все аспекты, как наличных, так и безналичных денежных потоков и их движение в инвестиционной и финансовой деятельности субъектов.

Все вышеописанные виды деятельности предприятия считаются основными каналами поступления и выбытия денежных средств. Стандарт бухгалтерского учета требует раскрытия их движения в разрезе каналов их поступления и выбытия. При этом движение денежных средств от операционной деятельности субъект должен раскрыть, используя прямой или косвенный метод. (Согласно МСФО 7 поощряется использовать прямой метод).

Таким образом, отчет о движении денег содержит информацию о поступлении и использовании денежных средств и их эквивалентов за отчетный период.

7. Возможности компьютеризации кассовых операцийВ неавтоматизированной системе ведения бухгалтерского учета обработка данных о хозяйственных операциях легко прослеживается и обычно сопровождается документами на бумажном носителе информации - распоряжениями, поручениями, счетами и учетными регистрами, например бесконечными журналами учета МПЗ. Аналогичные документы часто используются и в компьютерной системе, но во многих случаях они существуют только в электронной форме. Более того, основные учетные документы (бухгалтерские книги и журналы) в компьютерной системе бухгалтерского учета представляют собой файлы данных, прочитать или изменить которые без компьютера не возможно.

"1С:Бухгалтерия" — это универсальная бухгалтерская программа, которая не требует предварительного освоения.

Средства работы с документами позволяют организовать ввод документов, их произвольное распределение по журналам и поиск любого документами по различным критериям: номеру, дате, сумме, контрагенту. Ручной и автоматический ввод бухгалтерских операций.

Гибкие возможности учета: Ввод, хранение и печать любых первичных документов, ручной и автоматический ввод бухгалтерских операций, разнообразные отчеты, работа с распределенными информационными базами, конфигурирование, связь с другими программами, сервисные возможности, удобный пользовательский интерфейс, развитые средства администрирования, масштабируемость, многопользовательский режим (в сетевых версиях и версия для SQL).

"1С:Бухгалтерия" позволяет автоматизировать подготовку любых первичных документов: платежные поручения и другие банковские документы, счета на оплату, накладные, счета-фактуры, приходные и расходные кассовые ордера, авансовые отчеты, доверенности, другие документы.

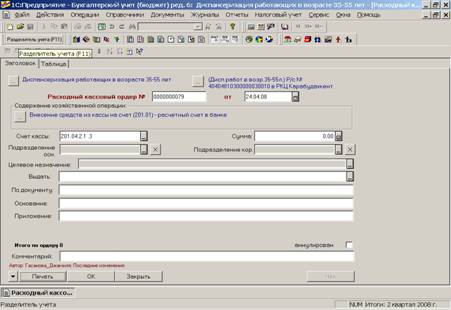

Рассмотрим сопровождение в 1С: Бухгалтерии операции выдачи денежных средств по расходному ордеру.

При выдаче наличных денег работнику под отчет заполняется расходный кассовый ордер.

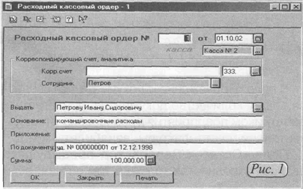

В конфигурации документ "Расходный кассовый ордер" вызывается выбором мышкой команды меню "Документы=>Касса=>Расходный кассовый ордер" (рис.1).

В появившейся экранной форме документа заполняются следующие поля:

- номер и дата документа;

- касса;

- корреспондирующий счет;

- сотрудник;

- основание;

- приложение;

- по документу;

- сумма.

Рисунок 1 – Экранная форма расходный кассовый ордер

Номер и дата документа присваиваются автоматически. При этом дата соответствует текущей рабочей дате. В случае необходимости номер и дата расходного ордера могут быть изменены.

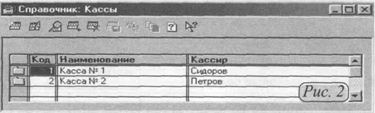

При переходе на поле "Касса" автоматически вызывается справочник "Кассы" (рис. 2).

Рисунок 2 – Экранная форма "Справочник: Кассы"

Справочник "Кассы", а также другие справочники, предусмотренные для вызова при заполнении документов, можно вызывать, щелкнув мышкой по кнопке, расположенной в правой части редактируемого поля.

Из этого справочника необходимо выбрать кассу, из которой будет выдаваться подотчетная сумма, дважды щелкнув мышкой по соответствующей строке. Такая строка может отсутствовать, если на предприятии существует только одна касса.

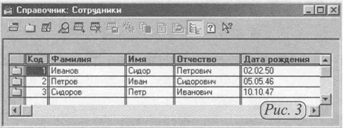

При переходе на поле "Сотрудник" автоматически вызывается справочник "Сотрудники" (рис. 3).

Рисунок 3 – Справочник Сотрудник

Нужный вариант также выбирается из справочника двойным щелчком мышки по соответствующей строке либо с использованием клавиши Enter.

При выдаче подотчетной суммы в поле "Корр. счет" необходимо выбрать счет 1251. В результате после проведения документа "Расходный кассовый ордер" будет сформирована следующая бухгалтерская проводка: Дебет 1251 Краткосрочная дебиторская задолженность работников по суммам, выданным в подотчет – Кредит 1010 "Денежные средства в кассе" в сумме 100 000 тенге.

В следующем поле "Основание" указывается основание для выдачи суммы, например, командировочные расходы, транспортные расходы и тому подобное.

В поле "По документу" вводятся данные по документу, предъявляемому при получении наличных денег из кассы. И в последнем поле "Сумма" набирается подотчетная сумма.

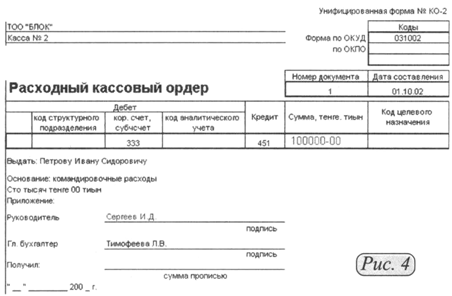

Теперь можно сформировать печатную форму документа, щелкнув мышкой по кнопке "Печать" (рис. 4).

Заключение

Денежные средства организации представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в выставленных аккредитивах, чековых книжках, переводах в пути и денежных документах.

Денежные средства характеризуют начальную и конечную стадии кругооборота хозяйственных средств. Скоростью их движения во многом определяется эффективность всей предпринимательской деятельности организации. Объемом имеющихся у нее денег, как важнейшего средства платежа по обязательствам, определяется ее платежеспособность – одна из важнейших характеристик финансового положения. Абсолютно платежеспособными считаются организации, обладающие достаточным количеством денежных средств для расчетов по имеющимся у них текущим обязательствам. Кроме того, организации необходимы определенные запасы резервных денег для оплаты возможных непредвиденных обязательств, а также для осуществления неожиданных выгодных инвестиций. Но всякие излишние запасы денежных средств приводят к замедлению их оборота, т.е. к снижению эффективности их использования, а в условиях инфляции – и к прямым потерям за счет их обесценивания.

Поэтому искусство управления денежными потоками заключается не в том, чтобы накопить как можно больше денег, а в оптимизации их запасов, в стремлении к такому планированию денежных потоков, чтобы к каждому очередному платежу по обязательствам организации ей было обеспечено поступление денег от покупателей или дебиторов при сохранении необходимых резервов. Такой подход позволяет сохранять текущую (повседневную) платежеспособность и извлекать дополнительную прибыль за счет инвестиций временно свободных денег.

Все это придает особое значение учету денежных средств как важнейшему инструменту управления денежными потоками, контроля сохранности, законности и эффективности использования денежных ресурсов, поддержания повседневной платежеспособности организации.

В процессе хозяйственной деятельности организации постоянно ведут взаимные денежные расчеты. Денежные расчеты производятся либо в виде безналичных платежей, либо наличными деньгами.

Все операции, связанные с приемом и выдачей наличных денежных средств, осуществляются кассами предприятий и составляют кассовые операции. Выполнение всех операций с наличными деньгами в ТОО "ТАиС" возложено на кассира. Кассир при поступлении на работу ознакомлен с правилами ведения кассовых операций и с ним заключен договор о полной индивидуальной материальной ответственности за сохранность принятых им ценностей.

Все кассовые операции на предприятии оформлены унифицированными формами первичной учетной документации, утвержденными Министерством финансов РК.

Факт получения денежных средств оформляется приходным кассовым ордером. Приходный кассовый ордер подписывается главным бухгалтером или уполномоченным им лицом, заверяется печатью и регистрируется в журнале регистрации приходных и расходных кассовых ордеров.

Наличные деньги из кассы выдаются по расходным кассовым ордерам или по другим документам (платежным ведомостям, счетам, заявлениям на выдачу денег и пр.) с наложением на них специального штампа, заменяющего расходный кассовый ордер. Документы на выдачу подписаны руководителем организации и главным бухгалтером. Выдача денег по кассовым ордерам производится на основании документов, удостоверяющих личность получателя. В кассовом ордере отражаются основные реквизиты этого документа, и получатель расписывается в получении выданной суммы.

Журнал регистрации построен таким образом, что по его данным контролируется целевое назначение полученных и израсходованных наличных денежных средств, по нему присваиваются номера кассовым документам, проверяется полнота произведенных кассиром операций.

Учет движения денег в кассе ведется кассиром в кассовой книге. ТОО "ТАиС" ведет только одну кассовую книгу. Эта книга прошнурована и опечатана печатью организации, а страницы в ней пронумерованы. Записи в кассовой книге обычно производятся кассиром в двух экземплярах через копировальную бумагу сразу после получения или выдачи денег по каждому ордеру или документу. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию второй отрывной лист кассовой книги (с приложенными к нему приходными и расходными кассовыми документами) под расписку в кассовой книге. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера ТОО "ТАиС".

Аналитический учет денежных документов ведут по их видам. Один – два раза в месяц кассир составляет в кассовой книге отчет по поступившим и выбывшим документам. Группа счетов 1010 "Денежные средства в кассе в тенге" предназначена для обобщения информации о наличии и движении денег в национальной валюте в кассе организации. Сальдо счета 1010 "Денежные средства в кассе в тенге" указывает на наличие суммы свободных денег в кассе предприятия на начало месяца; оборот по дебету - суммы, поступившие наличными в кассу, а по кредиту - суммы, выданные наличными. Кассовые операции записываются по кредиту счетов и отражаются в журнале-ордере №1. Учет операций по кассе ведется в машинограмме или других учетных регистрах, которые ведутся по дебету и кредиту счета 1010 "Денежные средства в кассе в тенге". Записи в регистры производятся по мере поступления в бухгалтерию предприятия ТОО "ТАиС" отчетов кассира. При записи суммы с одинаковой корреспонденцией счетов объединяются. На конец месяца в регистрах выводится остаток на первое число следующего за отчетным месяца, который должен соответствовать остатку по отчету кассира и в Главной книге по счетам группы счетов 1010 "Денежные средства в кассе в тенге".

Список использованной литературы1. О бухгалтерском учете и финансовой отчетности. Закон Республики Казахстан от 26.12.1995г. №2732 (с изменениями и дополнениями от 24 июня 2002 г., №329-11).

2. О труде в Республике Казахстан. Закон Республики Казахстан от 10.12.1999г. № 493-I, Алматы: Юрист, 2002г.

3. Стандарты бухгалтерского учета. – Алматы: "ЮРИСТ", 2002 г.

4. Постановление правительства Республики Казахстан №1034 от 6 августа 2001г. "Правила применения контрольно-кассовых машин с фискальной памятью"

5. План счетов по МСФО: Приказ МФ РК от 22.12.2005г. №426

6. Инструкция (основа) по разработке Рабочего плана счетов для организаций, составляющих финансовую отчетность в соответствии с Международными стандартами финансовой отчетности (приказ МФ РК от 22.12.2005г. №426)

7. Комментарии к Гражданскому Кодексу Республики Казахстан., 2-е изд., испр. и доп./ Под ред.М.К. Сулейменова, Ю.Г. Басина. – Аламты: Жеті Жарғы, 2003. – 528с.

8. Международные стандарты финансовой отчетности – М.: Аскери, 2005. – 316с.

9. Абдрасимова Ж.К. Бухгалтерский учет. Учебно-практическое пособие, Караганда, 2001 г.

10. Документооборот по учету денег и расчетов компании. – Алматы: Издательский дом "БИКО", 2006 – 32с.

11. Жакупова О.М. Финансовый учет КЭУК 2001 г., часть 3.

12. Качалин В.В. Финансовый учет и отчетность в соответствии со стандартами СААР. Москва, 2000

13. Китебаева А.К. Учебно-методический комплекс для дистанционного обучения по дисциплине: Принципы учета 1,2, Караганда 2005г.

14. Нидлз Б., Андерсон Х., Колдуэлл Н. Принципы бухгалтерского учета – Москва, 1996.

15. Нургалиева Р.Н. Промежуточный финансовый учет. Учебное пособие в 2-х частях – КЭУ, 2005.

16. Нурсеитов Э.О. Бухгалтерский учет в организациях/ Учебное пособие. – Алматы, 2006.-427с.

17. Мычкина О.В. МСФО: рекомендации по применению рабочего плана счетов. Практическое пособие. – Алматы: Центральный дом бухгалтера, 2006 – 104с.

18. Попова Л.А. Бухгалтерский учет: Финансовый аспект - Учебное пособие. Караганда, 2003 – 257с.;

19. Радостовец В.К. Финансовый и управленческий учет на предприятии – Алматы: НАН "Центраудит", 1997г.

20. Радостовец В.К., Радостовец В.В., Шмидт О.И. Бухгалтерский учет на предприятии. Алматы: Центраудит-Казахстан, 2002.

21. Сейдахметова Ф.С. Современный бухгалтерский учет. Учебное пособие. - Алматы: Экономика, 2000 г.

22. Скала Н.В., Скала В.И. Сборник бухгалтерских проводок г.Алматы, 2005г.

23. Толпаков Ж.С. Бухгалтерский учет на предприятиях торговли. Караганда, - 2002

24. Гилек Ю.Н Международные стандарты финансовой отчетности. Краткий перекрестный конспект-комментарий// Вопросы учета и налогообложения. – 2006, №4. –с.7-19

25. Платонова К. Разработка учетной политики предприятия // Бюллетень бухгалтера, № 36, сентябрь 2004 г., с.14-17.

Приложение 1

![]()

Приложение 2

![]()

|

Приложение 3

![]() ДОГОВОР О ПОЛНОЙ ИНДИВИДУАЛЬНОЙ МАТЕРИАЛЬНОЙ ОТВЕТСТВЕННОСТИ

ДОГОВОР О ПОЛНОЙ ИНДИВИДУАЛЬНОЙ МАТЕРИАЛЬНОЙ ОТВЕТСТВЕННОСТИ

ТОО "ТАиС", далее именуемое "Работодатель", в лице руководителя Стогнушенко Ю.В., действующего на основании устава, с одной стороны, и кассир Шувалова М.Ф. именуемый в дальнейшем "Работник", с другой стороны, заключили настоящий Договор о нижеследующем.

1. Работник принимает на себя полную материальную ответственность за недостачу вверенного ему Работодателем имущества, а также за ущерб, возникший у Работодателя в результате возмещения им ущерба иным лицам, и в связи с изложенным обязуется:

а) бережно относиться к переданному ему для осуществления возложенных на него функций (обязанностей) имуществу Работодателя и принимать меры к предотвращению ущерба;

б) своевременно сообщать Работодателю либо непосредственному руководителю о всех обстоятельствах, угрожающих обеспечению сохранности вверенного ему имущества;

в) вести учет, составлять и представлять в установленном порядке товарно-денежные и другие отчеты о движении и остатках вверенного ему имущества;

г) участвовать в проведении инвентаризации, ревизии, иной проверке сохранности и состояния вверенного ему имущества.

2. Работодатель обязуется:

а) создавать Работнику условия, необходимые для нормальной работы и обеспечения полной сохранности вверенного ему имущества;

б) знакомить Работника с действующим законодательством о материальной ответственности работников за ущерб, причиненный работодателю, а также иными нормативными правовыми актами (в т.ч. локальными) о порядке хранения, приема, обработки, продажи (отпуска), перевозки, применения в процессе производства и осуществления других операций с переданным ему имуществом;

в) проводить в установленном порядке инвентаризацию, ревизии и другие проверки сохранности и состояния имущества.

3. Определение размера ущерба, причиненного Работником Работодателю, а также ущерба, возникшего у Работодателя в результате возмещения им ущерба иным лицам, и порядок их возмещения производятся в соответствии с действующим законодательством.

4. Работник не несет материальной ответственности, если ущерб причинен не по его вине.

5. Настоящий Договор вступает в силу с момента его подписания. Действие настоящего Договора распространяется на все время работы с вверенным Работнику имуществом Работодателя.

6. Настоящий Договор составлен в двух имеющих одинаковую юридическую силу экземплярах, из которых один находится у Работодателя, а второй - у Работника.

7. Изменение условий настоящего Договора, дополнение, расторжение или прекращение его действия осуществляются по письменному соглашению сторон, являющемуся неотъемлемой частью настоящего Договора.

Приложение 4

![]()

"УТВЕРЖДАЮ"

Директор ТОО "ТАиС"

Стогнушенко Ю.В.________________

"____"_______________200_г.

Должностная инструкция кассира1. Общие положения

1.1 Кассир назначается на должность Директором ТОО "ТАиС", и руководствуется в работе инструктивными документами и приказами, обязательными для исполнения.

1.2 На должность кассира ТОО "ТАиС" назначается лицо, имеющее среднее специальное образование или специальную подготовку по установленной программе.

1.3 Кассир подчиняется Директору Товарищества, его заместителям и главному бухгалтеру.

1.4 В своей деятельности кассир руководствуется:

- методическими материалами, касающимися должностных обязанностей;

- уставом товарищества;

- правилами трудового распорядка;

- приказами и распоряжениями директора товарищества его заместителей и непосредственного руководителя;

настоящей должностной инструкцией

1.5 Кассир должен знать:

- нормативные правовые акты, положения, инструкции, другие руководящие материалы и документы по ведению кассовых операций;

- формы кассовых и банковских документов;

- правила приема, выдачи, учета и хранения денежных средств и ценных бумаг;

- порядок оформления приходных и расходных документов;

- лимиты остатков кассовой наличности, установленной для товарищества, правила обеспечения их сохранности;

- порядок ведения кассовой книги, составления кассовой отчетности;

- основы организации труда;

- правила эксплуатации вычислительной техники;

- основы законодательства о труде;

- правила внутреннего трудового распорядка;

- правила и нормы охраны труда.

2. Должностные обязанности

Для выполнения возложенных на него функций кассир обязан:

2.1 Осуществлять операции по приему, учету, выдаче и хранению денежных средств и ценных бумаг с обязательным соблюдением правил, обеспечивающих их сохранность.

2.2 Получать по оформленным в соответствии с установленным порядком документами, денежные средства и ценные бумаги в банковских учреждениях.

2.3 Выплачивать рабочим и служащим заработную плату, премии, оплачивать командировочные расходы.

2.4 Выдавать по распоряжению директора товарищества, или лица, его замещающего денежные средства в соответствии с установленным порядком, предварительно удостоверившись в личности получателя.

2.5 ![]() Обеспечивать сохранность денежных средств, находящихся в подотчете.

Обеспечивать сохранность денежных средств, находящихся в подотчете.

2.6 Вести на основании приходных и расходных документов кассовую книгу, сверять фактическое наличие денежных сумм и ценных бумаг с книжным остатком.

2.7 Составлять кассовую отчетность.

3. Права

Определяет права, предоставляемые специалисту, для выполнения возложенных на него функций и обязанностей.

4. Ответственность

Кассир несет ответственность:

4.1 За неисполнение (ненадлежащее исполнение) своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, в пределах определенных действующим трудовым законодательством Республики Казахстан.

4.2 За совершенные в процессе осуществления своей деятельности правонарушения - в пределах, определенных действующим административным, уголовным и гражданским законодательством Республики Казахстан.

4.3 За причинение материального ущерба - в пределах, определенных действующим трудовым, уголовным и гражданским законодательством Республики Казахстан.

Устанавливается виды ответственности за несвоевременное и некачественное выполнение специалистом должностных обязанностей и неисполнение предоставленных ему прав.

С должностной инструкцией ознакомлен:

| № | Ф.И.О. | Должность | Подпись |

| 1 | Шувалова | кассир |

Приложение 5

Приложение 6

![]()

Приложение 7

Утверждена приказом Министерства Финансов РК

от 19.03.2004г. №128

Типовая форма №КО-3

Форма по ОКУД

по ОКПО

РНН 600700788941

Журнал регистрации приходных и расходных документов. Дата - "02" мая 2007 года

| Приходный документ | Сумма, тенге | Примечание | Расходный документ | Сумма, тенге | Примечание | ||

| дата | номер | дата | номер | ||||

| 02.05.07 | 232 | 300000 | 02.05.07 | 563 | 250000 | ||

| 02.05.07 | 233 | 1350 | 02.05.07 | 564 | 5734 | ||

| 02.05.07 | 234 | 57000 | 02.05.07 | 565 | 4000 | ||

| 02.05.07 | 235 | 13000 | 02.05.07 | 566 | 5092 | ||

| 02.05.07 | 236 | 12700 | |||||

Приложение 8

![]() Отчет по кассе ТОО "ТАиС"

Отчет по кассе ТОО "ТАиС"

КАССА за 2 Мая 2007 г.

Лист 82

| № | Документ | От кого получено или кому выдано | Корр. счета | Приход | Расход |

| Остаток на начало дня | 187973=56 | ||||

| 1 | Прих. орд. 232 | 'За полиграфическую продукцию Типография ТАиС Спортивная жизнь ТОО (разовое соглашение) | 1210 | 300000=00 | |

| 2 | Расх. орд. 563 | Расход: Компенсация за неисп труд отпуск Усов Дмитрий Владимирович (Типография ТАиС) | 3350 | 250000=00 | |

| 3 | Расх. орд. 564 | Расход: подотчёт Прозорова Татьяна Викторовна (Типография ТАиС) | 1253 | 5734=00 | |

| 4 | Прих. орд. 233 | За полиграфическую продукцию Типография ТАиС Инсар фирма ТОО (разовое соглашение) | 1210 | 1350=00 | |

| 5 | Расх. орд. 565 | Расход: Бензин -1000 тг., услуги связи (КСЕLL) Тлеубергенов Куаныш Тогызбаевич (Типография ТАиС) | 1251 | 4000=00 | |

| 6 | Прих. орд. 234 | За полиграфическую продукцию Типография ТАиС Мороженное Караганды ТОО (разовое соглашение) | 1210 | 57000=00 | |

| 7 | Прих. орд. 235 | За полиграфическую продукцию Типография ТАиС ТRIМСОN ТОО (разовое соглашение) | 1210 | 13000=00 | |

| 8 | Расх. орд. 566 | Расход: Бензин - 4000 тг., суточные расходы - 1092 Брежнев Геннадий Владимирович (Типография ТАиС) | 1251 | 5092=00 | |

| 9 | Прих. орд. 236 | За полиграфическую продукцию Типография ТАиС Лидер ТОО (разовое соглашение) | 1210 | 12700=00 | |

| Итого за день | 384050=00 | 264826=00 | |||

| Остаток на конец дня | 307197=56 | ||||

Проверил и документы в количестве 5 приходных и 4 расходных получил

Кассир

Главный бухгалтер Мартьянова Н.Ф.

Похожие работы

... краткосрочных финансовых вложений предприятия в ценные бумаги других предприятий, процентные облигации государственных и местных займов, предоставленных предприятиям другими предприятиями. Аудит кассовых операций Обращение денежных средств совершается непосредственно на предприятиях, в организациях и учреждениях. Этот процесс непрерывен во времени. Поэтому важно, чтобы за денежными средствами ...

... на примере одного из предприятий. В следующей главе нами будет предпринята попытка провести анализ ведения кассовых операций на примере обследованного предприятия ОАО «Зерноградагрохимсервис». 3. ХОЗЯЙСТВЕННЫЕ ОСОБЕННОСТИ КАССОВЫХ ОПЕРАЦИЙ В ОАО «ЗЕРНОГРАДАГРОХИМСЕРВИС» 3.1. Организация ведения учета денежных средств в кассе предприятия Для осуществления операций с наличными деньгами в ...

... после того, как будут прокомментированы особенности разработки первичных документов налогового учета (ориентировочно — в конце текущего года). 3. АУДИТ КАССОВЫХ ОПЕРАЦИЙ Аудит это независимая экспертиза финансовой отчетности, ведения бухгалтерского учета, соответствие хозяйственных и финансовых операций законодательству РФ. Экспертиза завершается составлением аудиторского заключения. Аудит ...

... , что скажется и на общей работе учреждения. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ В дипломной работе сделана попытка изучить теоретические основы учета и контроля кассовых операций в бюджетных учреждениях, а также проанализировать ведение бухгалтерского учета и контроля наличных денежных средств на примере конкретной организации - МУ Центральная городская больница г. Избербаш РД. Выполненные исследования ...

0 комментариев