Навигация

Октября 2008 года Наблюдательный совет Сбербанка России единогласно одобрил Стратегию развития Сбербанка до 2014 года

89876

знаков

28

таблиц

13

изображений

21 октября 2008 года Наблюдательный совет Сбербанка России единогласно одобрил Стратегию развития Сбербанка до 2014 года.

Основные направления преобразований

Ø Максимальная ориентация на клиента и превращение Сбербанка в «сервисную» компанию по обслуживанию индивидуальных и корпоративных клиентов

Ø Технологическое обновление Банка и "индустриализация" систем и процессов

Ø Существенное повышение операционной эффективности Банка на основе самых современных технологий, методов управления, оптимизации и рационализации деятельности по всем направлениям за счет внедрения Производственной Системы Сбербанка, разработанной на базе технологий Lean

Ø Развитие операций на международных рынках, прежде всего в странах СНГ

Результатом комплексного внедрения предложенных инициатив станут достижение стратегических целей по всем финансовым показателям и формирование устойчивой диверсифицированной структуры баланса как с позиций соблюдения требований ликвидности, так и с точки зрения управления процентным спредом.

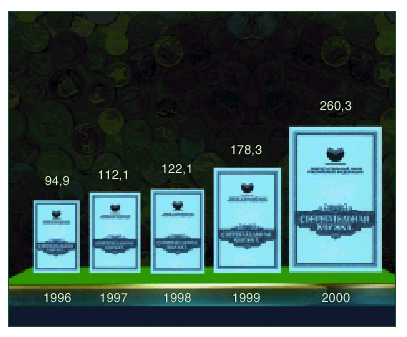

Привлечение ресурсовВклады населения останутся базовым источником ресурсной базы Банка, формирующим основу для развития операций долгосрочного кредитования. Привлеченные средства будут сбалансированы по источникам привлечения (средства населения, корпоративных клиентов и средства, привлеченные с российского и международных рынков).

С целью снижения зависимости корпоративного блока от привлечения вкладов населения Банк ставит перед собой задачу постепенного наращивания доли средств юридических лиц, удельный вес которых должен вырасти до уровня не ниже 32% всех пассивов Банка.

Особое внимание Банк будет уделять формированию целевого распределения ресурсной базы по срокам до погашения. Банк будет использовать возможность привлечения средств с международных рынков в соответствии со своими потребностями в формировании долгосрочной ресурсной базы, с учетом рыночной конъюнктуры и стоимостных характеристик заимствований. Выполнение задач по привлечению средств населения и корпоративных клиентов позволит Банку поддерживать целевой объем бизнеса при сохранении доли внешних займов на уровне не выше 5—10% пассивов.

Сохранение сбалансированной структуры привлеченных средств позволит Сбербанку эффективно удовлетворять повышенный спрос клиентов на долгосрочные кредиты, избегать неоправданных потерь, связанных с процентным риском и риском ликвидности.

Размещение ресурсовВ целях обеспечения необходимого запаса ликвидности доля ссудной задолженности в активах к началу 2014 года не будет превышать 70%. В условиях ограничения доли кредитования Банк увеличит удельный вес вложений в государственные ценные бумаги и обязательства других высокорейтинговых российских и иностранных эмитентов, которые будут использоваться как инструмент поддержания ликвидности и диверсификации активных операций.

Банк также будет использовать новые подходы к управлению портфелями, включая возможность секьюритизации активов и увеличение в портфеле доли инструментов, котируемых на рынке.

Кредитные операции останутся одним из главных источников процентных доходов Банка. Рост доли высокодоходных кредитов населению в ссудном портфеле на пять процентных пунктов позволит компенсировать снижение доходности производительных активов, обусловленное снижением удельного веса кредитования в структуре активных операций Банка.

Процентные доходы и расходыПрименение гибкой продуктовой, процентной и тарифной политики позволит Банку избежать существенного сужения спредов по активно - пассивным операциям, связанного как с макроэкономическими тенденциями, так и с процессами удлинения сроков привлечения средств.

Кредитный риск и резервыБанк принимает во внимание возможность увеличения расходов на формирование резерва на возможные потери по ссудам, связанного как с быстрым ростом кредитного портфеля, так и с возможным повышением уровня кредитного риска (до уровня порядка 4—5%) вследствие сокращения темпов экономического роста мировой и российской экономики. По оценкам Банка в ближайшие 2 - 3 года влияние динамики расходов по формированию резерва по ссудам на финансовый результат будет частично компенсировано соответствующим увеличением доходности активных операций и ростом спреда.

Непроцентные расходыОптимизация бизнес-процессов, штатной численности и структуры затрат позволят снизить удельный вес непроцентных расходов в совокупных расходах Банка до уровня ниже 50% даже с учетом возможного роста отчислений в резерв по ссудной задолженности.

Расходование ресурсов на внутренние нужды Банк будет производить в соответствии с намеченными целевыми программами с учетом своих текущих финансовых возможностей и при условии выполнения контрольных показателей эффективности деятельности в каждом отчетном периоде. Банк будет контролировать объем и удельный вес операционных расходов с целью обеспечения снижения показателя отношения затрат к чистому операционному доходу до уровня не выше 40% по РСБУ.

Реализация программы развитияРеализация намеченной программы потребует дополнительного объема административно-хозяйственных и капитальных затрат, которые учтены в финансовой модели Банка. Оценка совокупного объема дополнительных расходов и объемов затрат на поддержание основного бизнеса показала, что затраты на реализацию инициатив не превысят 10% совокупных административно-хозяйственных расходов и не окажут существенного влияния на позитивную динамику финансовых показателей Банка.

Дополнительный объем капитальных затрат на обеспечение модернизации филиальной сети, развитие систем автоматизации, создание сервисных центров предполагают рост нагрузки на капитал в 2010 - 2011 годы, когда доля капитальных вложений на реализацию программы достигает 25 - 26% всех капитальных затрат Банка. Тем не менее, Банк обладает достаточным запасом источников финансирования для успешной реализации всех намеченных проектов.

В результате внедрения инициатив в Банке на всех направлениях деятельности существенно повысится производительность труда сотрудников, что позволит оптимизировать штатную численность и повлечет за собой изменения в структуре операционных затрат. В частности, Банк ожидает снижения доли расходов на оплату труда в операционных расходах к 2014 году на 5—7 процентных пунктов.

Общие финансовые результатыБанк будет поддерживать рентабельность капитала на уровне не ниже 20%, что соответствует росту прибыли к 2014 году в 2,5 — 3 раза. Опережающий рост розничных рынков и реализация новых конкурентных преимуществ в области обслуживания населения создадут предпосылки для дальнейшего роста доли розничного бизнеса в активно-пассивных операциях Банка и сближения этого показателя с долей операций с корпоративными клиентами. Стабильно высокая эффективность банковской деятельности, оптимизация структуры и поступательный рост абсолютной величины финансового результата, эффективное управление административно-хозяйственными издержками, высокая лояльность клиентов окажут позитивное влияние на рыночную капитализацию и инвестиционную привлекательность Банка, позволят ему уверенно занять достойное место среди ведущих финансовых институтов мира.

Стратегия Сбербанка направлена на развитие его огромного потенциала и реализацию уникальных возможностей, которые предоставляют российский рынок и международная финансовая система. Реализация стратегии — это исторический шанс создать великую компанию, которой могли бы гордиться не только её сотрудники и клиенты, но и вся страна. Оставаясь лидером российской финансовой системы, её надежным фундаментом, Сбербанк должен сделать следующий шаг в направлении своего развития и стать одной из лучших международных финансовых компаний, чтобы внести свой вклад в формирование глобальной финансовой системы XXI века.

Реализация Стратегии развития позволит Банку укрепить позиции на российском рынке банковских услуг и достичь финансовых и операционных показателей, соответствующих уровню высококлассных универсальных мировых финансовых институтов.

3. Анализ рентабельности деятельности ОАО «Сбербанк»

Похожие работы

... средств банка, расширению участия банка в других предприятиях и банках, по поиску источников дополнительных доходов и развитию новых операций коммерческого банка с требованиями соблюдения его ликвидности и платежеспособности. Рассмотренный анализ дает возможность предвидеть различные изменения уровня ликвидности и платежеспособности коммерческого банка и своевременно принять необходимые меры по их ...

... роста (прироста) продукции. Кроме того, объём производства продукции характеризуют показатели: − фондоотдачи; − материалоотдачи. На некоторых российских предприятиях в практике анализа хозяйственной деятельности продолжают применяться устаревшие показатели оценки объема выпуска продукции: − чистая (условно-чистая) продукция; − ...

... средств в связи с кризисом путём увеличения объёма производства и продаж. Общий вывод: ОАО ”Газпромрегионгаз” относится к крупному предприятию на региональном и федеральном уровне, экономический рост мало заметен, но предприятие остаётся финансово-эффективным, устойчивым и инвестиционно-привлекательным. II) Анализ ликвидности баланса (имущественный подход) Анализ ликвидности баланса с ...

... средств во вклады населения и на счета предприятий и организаций, снижать непроцентные расходы. 4. Предложения по совершенствованию деятельности Сберегательного банка РФ. 4.1.Совершенствование существующих и внедрение новых видов вкладов. Поставленные цели и задачи требуют принятия ...

0 комментариев