Качество, как фактор потребительской привлекательности оказания услуг населению

Качество нормируемая категория, имеющая закрепление в стандартах;

Различные подходы к управлению качеством оказания услуг и повышению культуры населения

Краткая характеристика деятельности и организационной структуры «Спорт-кафе»

Общая оценка финансового состояния «Спорт-кафе»

Анализ финансовой устойчивости «Спорт-кафе»

Коэффициент автономии (финансовой независимости или концентрации собственного капитала)

Краткосрочные пассивы (П2) – краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты

Общую оценку платежеспособности дает коэффициент покрытия, который также называют коэффициентом текущей ликвидности, коэффициентом общего покрытия

Чел * 2 = 4 чел./ в час ( с 1 стола);

Навигация

Общая оценка финансового состояния «Спорт-кафе»

Анализ проблем качества оказания услуг населению в области общественного питания

142869

знаков

14

таблиц

4

изображения

2.2. Общая оценка финансового состояния «Спорт-кафе»

Бухгалтерский баланс служит индикатором для оценки финансового состояния предприятия. Итого баланса носит название валюты баланса и дает ориентировочную сумму средств, находящихся в распоряжении предприятия.

Для общей оценки финансового состояния предприятия составляют уплотненный баланс, в котором объединяют в группы однородные статьи. При этом сокращается число статей баланса, что повышает его наглядность и позволяет сравнивать с балансами других предприятий.

Уплотненный баланс можно выполнять различными способами. Допустимо объединение статей различных разделов (таблица 2).

Предварительную оценку финансового состояния предприятия «Спорт-кафе» можно сделать на основе выявления «больных» статей баланса, которые можно условно подразделить на две группы:

- свидетельствующие о крайне неудовлетворительной работе предприятия в отчетном периоде и сложившемся в результате этого плохом финансовом положении: «Непокрытые убытки прошлых лет», «Убытки отчетного периода»;

Таблица 2

Уплотненный баланс «Спорт-кафе»

| Актив | На 01.01.2003 | На 01.01.2004 | На 01.01.2005 |

| 1 | 2 | 3 | 4 |

| 1.Внеоборотные активы | |||

| 1.1.Основные средства | 16,6 | 20,8 | 19 |

| Итого по I разделу | 16,6 | 20,8 | 19 |

| 2. Оборотные активы | |||

| 2.1 Запасы | 85,6 | 109,2 | 187 |

| 2.2 Дебиторская задолженность | 2,8 | 5,0 | 20,8 |

| 2.3 Краткосрочные финансовые вложения | - | - | 432,0 |

| 2.4 Денежные средства | - | - | 2,0 |

| 2.5 Прочие оборотные активы | 0,4 | 1,8 | 441,0 |

|

|

|

| |

| Итого по II разделу | 88,8 | 116,0 | 1082,8 |

| Раздел III «Убытки» | 44,8 | 45 | - |

| Баланс | 150,2 | 181,8 | 1101,8 |

| Пассив | На 01.01.2003 | На 01.01.2004 | На 01.01.2005 |

| 4. Капитал и резервы |

|

|

|

| 4.1. Уставный капитал | 20,0 | 20,0 | 20,0 |

| 4.2. Нераспределенная прибыль | - | 66,6 | 239,4 |

| 1 | 2 | 3 | 4 |

| Итого по IV разделу | 20,0 | 86,6 | 259,4 |

| Раздел V «Долгосрочные пассивы» | - | - | - |

| 6. Краткосрочные пассивы | |||

| 6.1. Заемные средства | 21,4 | 30,0 | 465,2 |

| 6.2. Кредиторская задолженность | 98,0 | 48,6 | 360,6 |

| 6.3. Фонды потребления | 10,8 | 16,6 | 16,6 |

| Итого по VI разделу | 130,2 | 95,2 | 842,4 |

| Баланс | 150,2 | 181,8 | 1101,8 |

- свидетельствующие об определенных недостатках в работе предприятия, которые могут быть выявлены по данным аналитического учета: «Дебиторская задолженность», «Прочие оборотные активы», «Кредиторская задолженность» (просроченная).

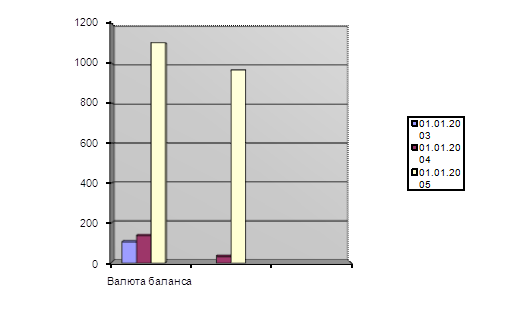

Из таблицы 2 видно, что «Спорт-кафе» испытывало финансовые трудности, так как на 01.01.2003г. убытки составили 44,8 тыс.руб. и на 01.01.2004 г. – 45 тыс. руб. К концу 2004 года предприятие улучшило финансовое положение, сумма финансовых ресурсов, находящихся в распоряжении предприятия, увеличилась за 2 года на 951,6 тыс.руб. или на 633,6% и составила 1101,8 тыс. руб.

Проведем оценку изменения валюты баланса за анализируемый период.

150,2 – 44,8 (убытки) = 105,4 тыс. руб. - итог валюты баланса на

01.01.2003 г.

181,8 – 45,0 (убытки) = 136,8 тыс. руб. – итог валюты баланса на

01.01.2004 г.

1101,8 тыс. руб. – итог валюты баланса на

01.01.2005 г.

Сравнение итогов валюты баланса за анализируемый период:

136,8 – 105,4 = 31,4 тыс. руб. - изменение валюты баланса за 2003 г.

1101,8 – 136,8 = 965,0 тыс. руб. – изменение валюты баланса за 2004г.

1101,8 – 105,4 = 996,4 тыс. руб. – изменение валюты баланса за 2 года.

Увеличение валюты баланса за 2003 год на 31,4 тыс. руб. и за 2004г. на 965,0 тыс. руб. свидетельствует о росте производственных возможностей «Спорт-кафе» и заслуживает положительной оценки (диаграмма 1).

Горизонтальный анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения).

Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей баланса за определенный период, дать оценку этим изменениям.

В «Спорт-кафе» валюта баланса за 2 года увеличилась на 633,6% и составила на 01.01.2005 г. 1101,8 тыс.руб, внеоборотные активы увеличились на 14,5% или на 2,4 тыс. руб., что произошло за счет увеличения основных средств, оборотные активы увеличились на 1119,4% или на 994 тыс. руб. Положительной оценки заслуживает увеличение IV раздела «Капитал и резервы» до 259,4 тыс.руб. на 01.01.2005г.

Диаграмма 1. Изменения валюты баланса «Спорт-кафе»

Таблица 3

Горизонтальный анализ баланса «Спорт-кафе»

| Показатели | 01.01.2003 | 01.01.2004 | 01.01.2005 | |||

| т.руб. | % | т.руб. | % | т.руб. | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Актив |

|

|

|

|

|

|

| 1.Внеоборотные активы | ||||||

| 1.1.Основные средства | 16,6 | 100 | 20,8 | 125,3 | 19,0 | 114,5 |

| Итого по I разделу | 16,6 | 100 | 20,8 | 125,3 | 19,0 | 114,5 |

| Показатели | 01.01. 2003 |

| 01.01. 2004 |

|

| 01.01. 2005 |

| т.руб. | % | т.руб. | % | т.руб. | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 2. Оборотные активы | ||||||

| 2.1.Запасы | 85,6 | 100 | 109,2 | 127,6 | 187 | 218,5 |

| 2.2. Дебиторская задолженность | 2,8 | 100 | 5,0 | 178,6 | 20,8 | 742,9 |

| 2.3. Краткосрочные финансовые вложения | - | - | - | - | 432,0 | 100,0 |

| 2.4.Денежные средства | - | - | - | - | 2 | 100,0 |

| 2.5. Прочие оборотные активы | 0,4 | 100 | 1,8 | 450 | 441 | 110250 |

| Итого по II разделу | 88,8 | 100 | 116 | 130,6 | 1082,8 | 1219,4 |

| Раздел III «Убытки» | 44,8 | 100 | 45,0 | 100,4 | - | - |

| Баланс | 150,2 | 100 | 181,8 | 121 | 1101,8 | 733,6 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Пассив |

| |||||

| 4. Капитал и резервы | ||||||

| 4.1.Уставный капитал | 20,0 | 100 | 20,0 | 100 | 20,0 | 100 |

| 4.2.Нераспределенная прибыль | - | - | 66,6 | 100 | 239,4 | 359,5 |

| Итого по IV разделу | 20,0 | 100 | 86,6 | 433,0 | 259,4 | 1297,0 |

| Раздел V «Долгосрочные пассивы» | - | - | - | - | - | - |

| 6.Краткосрочные пассивы | ||||||

| 6.1.Заемные средства | 21,4 | 100 | 30,0 | 140,2 | 465,2 | 217,4 |

| 6.2.Кредиторская задолженность | 98,0 | 100 | 48,6 | 49,6 | 360,6 | 368,0 |

| 6.3.Фонды потребления | 10,8 | 100 | 16,6 | 153,7 | 16,6 | 153,7 |

| Итого по VI разделу | 130,2 | 100 | 95,2 | 73 | 842,4 | 647,0 |

| Баланс | 150,2 | 100 | 181,8 | 121,0 | 1101,8 | 733,6 |

Отрицательным моментом явилось наличие убытков на 01.01.2003г. в сумме 44,8 тыс.руб. и на 01.01.2004 г. в сумме 45,0 тыс.руб., рост дебиторской задолженности на 642,9% или на 18 тыс.руб., кредиторской задолженности на 268% или на 262,8 тыс.руб. дает представление финансового отчета в виде относительных показателей. Цель вертикального анализа заключается в расчете удельного веса отдельных статей в итоге баланса и оценке его изменений. С помощью вертикального анализа можно проводить межхозяйственные сравнения предприятий, а относительные показатели сглаживают негативное влияние инфляционных процессов. В таблице 3 структурно представлен баланс «Спорт-кафе» по укрупненной номенклатуре статей.

Таблица 4

Вертикальный анализ баланса «Спорт-кафе»

| Показатели

| На 01.01.2003 Удельный вес | На 01.01.2004 Удельный вес | На 01.01.2005 Удельный вес |

| 1 | 2 | 3 | 4 |

| Актив |

|

|

|

| 1.Внеоборотные активы |

|

|

|

| 1.1.Основные средства | 11,0 | 11,4 | 1,7 |

| Итого по I разделу | 11,0 | 11,4 | 1,7 |

| 2.Оборотные активы | |||

| 2.1.Запасы | 57,0 | 60,1 | 17,0 |

| 2.2.Дебиторская задолженность | 1,9 | 2,7 | 1,9 |

| 2.3.Краткосрочные финансовые вложения | - | - | 39,2 |

| 2.4.Денежные средства | - | - | 0,2 |

| 2.5.Прочие оборотные активы | 0,3 | 1,0 | 40,0 |

| Итого по II разделу | 59,2 | 63,8 | 98,3 |

| Раздел III «Убытки» | 29,8 | 24,8 | - |

| Баланс | 100 | 100 | 100 |

| Пассив |

|

|

|

| 4.Капитал и резервы |

Продолжение таблицы 4

| 1 | 2 | 3 | 4 |

| 4.1.Уставный капитал | 13,3 | 11,0 | 1,8 |

| 4.2. Нераспределенная прибыль | - | 36,6 | 21,8 |

| Итого по IV разделу | 13,3 | 47,6 | 23,6 |

| Раздел V «Долгосрочные пассивы» | - | - | - |

| 6.Краткосрочные пассивы | |||

| 6.1.Заемные средства | 14,3 | 16,5 | 42,2 |

| 6.2.Кредиторская задолженность | 65,2 | 26,8 | 32,7 |

| 6.3.Фонды потребления | 7,2 | 9,1 | 1,5 |

| Итого по VI разделу | 86,7 | 52,4 | 76,4 |

| Баланс | 100 | 100 | 100 |

В активе баланса «Спорт-кафе» увеличилась доля оборотных средств, на основании чего можно сделать вывод:

- может быть сформирована более мобильная структура активов, что улучшит финансовое положение кафе, т.к. способствует ускорению оборачиваемости оборотных средств;

- может быть отвлечена часть текущих активов на кредитование потребителей товаров и прочих дебиторов. Это свидетельствует о фактической иммобилизации части оборотных средств из производственной программы. В «Спорт-кафе» именно такая ситуация: снизилась доля внеоборотных активов и соответственно увеличилась доля оборотных активов.

Анализируя структуру пассива баланса «Спорт-кафе» следует отметить увеличение доли капиталов и резервов с 13,3% до 23,6%, но однако высока остается доля заемного капитала – 76,4%. Положительной оценки заслуживает снижение доли кредиторской задолженности.

Горизонтальный и вертикальный анализ взаимодополняют друг друга, на их основе строится сравнительный аналитический баланс.

Таблица 5

Сравнительный аналитический баланс «Спорт-кафе»

| Показатели | Абсолютные величины | Удельный вес | Изменения | |||||

| 01.01.2003 | 01.01. 2005 | 01.01.2003 | 01.01.2005 | В абсол. велич. | В удел. весах | В % к вел. на нач. пер. | В % К изм. итога баланса | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Актив |

|

|

|

|

|

|

|

|

| 1. Внеоб. активы | 16,6 | 19,0 | 11,0 | 1,7 | 2,4 | -9,3 | 14,5 | 0,2 |

| 2.Оборотные активы в т.ч. | 88,8 | 1082,8 | 59,2 | 98,3 | 994,0 | 39,1 | 21,9 | 104,5 |

| Запасы | 85,6 | 187,0 | 57,0 | 17,0 | 101,4 | -40,0 | 118,5 | 10,7 |

| Дебиторская задолженность | 2,8 | 20,8 | 1,9 | 1,9 | 18,0 | - | 642,9 | 1,9 |

| Денежные средства | - | 2,0 | - | 0,2 | 2,0 | 0,2 | 100,0 | 0,2 |

| 3.Убытки | 44,8 | - | 29,8 | - | -44,8 | -29,8 | - | -4,7 |

| Баланс | 150,2 | 1101,8 | 100,0 | 100,0 | 951,6 | - | 633,6 | 100,0 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Пассив | ||||||||

| 1.Собственный капитал | 20,0 | 259,4 | 13,3 | 23,6 | 239,4 | 10,3 | 1197 | 25,1 |

| 2.Заемный капитал в т.ч. | 130,2 | 842,4 | 86,7 | 76,4 | 712,2 | 10,3 | 547 | 74,9 |

| Кредиты и займы | 21,4 | 465,2 | 14,3 | 42,2 | 443,8 | 27,9 | 117,4 | 46,6 |

| Кредиторская задолженность | 98,0 | 360,6 | 65,2 | 32,7 | 262,6 | -32,5 | 268,0 | 27,6 |

| Баланс | 150,2 | 1101,8 | 100,0 | 100,0 | 951,6 | - | 633,6 | 100,0 |

В сравнительном аналитическом балансе имеет смысл представить лишь основные разделы актива и пассива баланса.

Сравнительный аналитический баланс характеризует как структуру отчетной бухгалтерской формы, так и динамику отдельных ее показателей. Он систематизирует ее предыдущие расчеты.

В таблице 4 представлен сравнительный аналитический баланс за анализируемый период «Спорт-кафе».

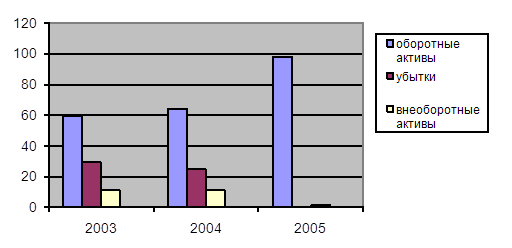

На основе сравнительного баланса осуществим анализ структуры имущества «Спорт-кафе». Структура стоимости имущества дает общее представление о финансовом состоянии предприятия. Она показывает долю каждого элемента в активах и соотношение заемных и собственных средств, покрывающих их в пассивах.

Диаграмма 2. Структура активов баланса «Спорт-кафе»

Из таблицы 5 видно на сколько увеличилось имущество кафе: +951,6 тыс.руб., или на 633,6% . В «Спорт-кафе» произошло изменение структуры стоимости имущества в сторону увеличения удельного веса в нем оборотных средств.

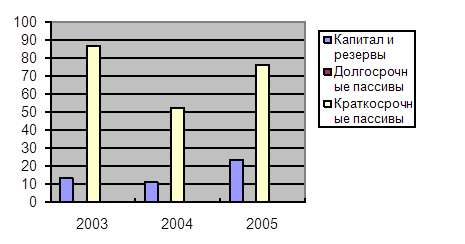

Прирост источников связан с увеличением собственного капитала на 239,4 тыс.руб. или на 1197% и заемного капитала на 712,2 тыс.руб. или 547% (диаграмма 2,3).

Диаграмма 3. Структура пассивов баланса «Спорт-кафе»

Структура имущества и даже ее динамика не дает ответ на вопрос, насколько выгодно для инвестора вложение денег в данное кафе, а лишь оценивает состояние активов и наличие средств для погашения долгов.

Похожие работы

... 3.3. АУДИТОРСКАЯ ПРОВЕРКА НА ООО "ТОРГОВОЕ ПРЕДПРИЯТИЕ ЭКСПРЕСС" КАФЕ "СТАРТ" В соответствии с изложенной в предыдущих пунктах Главы III методикой аудита расчетов предприятия с бюджетом по НДС, на основе данных ООО "Торгового предприятия Экспресс" было проведено изучение имеющейся информации по данному вопросу. Проверка осуществлялась в выборочном порядке, были рассмотрены все относящиеся к ...

... действующим законодательством. ПОЛНОМОЧИЯ УПРАВЫ РАЙОНА Статья 4. Полномочия управы района в области экономики, финансов, управления имуществом 4.1. Осуществляет подготовку и обоснование основных показателей планов и программ социально-экономического развития района, их представление главе городского округа для последующего утверждения городской Думой как составной части единых планов и ...

... последствия, которые возникли в ходе нарушений условий договора об оказании отдельных видов услуг, вследствие своего характера не попадают под действие гл. III Закона «Защита прав потребителей при выполнении работ (оказании услуг)», то они определяются законом. Содержание ст. 39 Закона не охватывает все вопросы по регулированию оказания отдельных видов услуг, а только формулирует правила о ...

... N 71 в данный приказ были внесены изменения (в основном, связанные с переименованием ведомства). Таким образом, рассмотрев некоторые аспекты нормативно – правового регулирования защиты прав потребителей в сфере оказания услуг можно сделать определенные выводы: 1. Система современных норм, регулирующих защиту прав потребителей в сфере оказания услуг - это сложная комплексная правовая система ...

0 комментариев