Навигация

Сутність та класифікація грошових потоків підприємства

64738

знаков

19

таблиц

1

изображение

1.1 Сутність та класифікація грошових потоків підприємства

У процесі купівлі-продажу товарів, надання послуг, а також виконання різного роду зобов'язань у грошовій формі відбуваються різноманітні розрахунки та платежі. Платежі також здійснюються за розподілу й перерозподілу грошових коштів. Сукупність усіх платежів створює грошовий потік.

Грошовий потік - це виявлення сутності грошей у русі. Він охоплює процеси розподілу й обміну. На обсяг і структуру грошового потоку на підприємстві справляють вплив стадії виробництва та споживання. Тривалий виробничий процес, який потребує збільшення виробничих запасів, призводить до збільшення платежів, пов'язаних з їх придбанням. Особливе місце займає грошовий потік у процесі реалізації продукції. За товарного виробництва продукт окремого виробника, призначений для споживання іншим суб'єктом господарювання, може дійти до споживача і дати право виробнику на отримання іншого продукту тільки після його оплати. Під час реалізації перевіряється відповідність між обсягом і структурою виробництва та суспільною потребою в них. [14, c.75-76]

Потік грошей супроводжує обмін товарів і послуг, коли здійснюється оплата за товар і гроші переходять від покупця до продавця. У загальній грошовій масі розрізняють активні гроші, що в кожний даний момент беруть участь в обороті, і пасивні (кошти на рахунках суб'єктів господарювання, громадських організацій, кошти населення, інші фонди накопичення і зберігання), що є лише потенційним платіжним засобом. Отже, маса грошей, яка перебуває в обороті, завжди буде меншою за загальну кількість грошей на суму грошових фондів накопичення і зберігання. Останні постійно залучаються в активний грошовий оборот.

Грошові розрахунки можуть набирати як готівкової, так і безготівкової форми. Безготівковим грошовим розрахункам, як правило, віддають перевагу. Це пояснюється тим, що за використання безготівкових розрахунків досягають значної економії витрат на їх здійснення. Сферу готівкових і безготівкових розрахунків розмежовано. Готівкова форма розрахунків застосовується за обслуговування населення - виплата заробітної плати, матеріального заохочення, дивідендів, пенсій, грошової допомоги. Отримуючи грошові доходи, населення витрачає їх на купівлю товарів, продуктів харчування, оплачує послуги і здійснює інші платежі.

Безготівкові розрахунки - це грошові розрахунки, які здійснюються за допомогою записів на рахунках у банках, коли гроші (кошти) списуються з рахунка платника і переказуються на рахунок отримувача коштів.

Між готівковою і безготівковою формами розрахунків існує тісний зв'язок. Так, одержуючи виручку за реалізовану продукцію в безготівковій формі, підприємство повинно отримати в установленому порядку в банківській установі готівку для виплати заробітної плати, покриття різних витрат, на господарські потреби тощо. У цьому разі гроші, що надійшли в безготівковій формі, можуть бути отримані в банку в готівковій формі.

Підприємства торгівлі, сфери обслуговування населення, реалізуючи товари, виконуючи замовлення, надаючи послуги, отримують плату за це, як правило, готівкою. Водночас їхні розрахунки з постачальниками, фінансово-кредитними установами, цільовими фондами в основному здійснюються в безготівковій формі. [12, c.16-17]

Розвиток ринкових відносин призвів до певних змін у колишній системі грошових розрахунків між підприємствами, зокрема розширив можливість застосування готівкової форми. З кінця 1998 р. згідно з постановою НБУ від 11 жовтня 1998 р. № 473 всі готівкові розрахунки між підприємствами можуть здійснюватися, як за рахунок коштів, отриманих у касі банку, так і за рахунок виручки від реалізації продукції (робіт, послуг) та інших касових надходжень.

Отримана готівка у вигляді виручки від реалізації продукції та інших касових надходжень може бути використана підприємствами не тільки для забезпечення господарських потреб, а й на оплату праці і виплату дивідендів (доходу). Крім того, для виплат, пов'язаних з оплатою праці й виплатою дивідендів, підприємства можуть використовувати й готівку, отриману з кас банків. Водночас підприємства повинні забезпечувати систематичну і повну сплату податків, зборів і обов'язкових платежів у бюджет та державні цільові фонди згідно з чинним законодавством.

Грошовий потік на кожному підприємстві пов'язаний з такими напрямками:

- забезпечення процесу виробництва (закупівля сировини, матеріалів, комплектуючих, виплата заробітної плати);

- реалізація продукції (робіт, послуг), тобто відшкодування витрат і формування доходів;

- сплата податків, обов'язкових відрахувань і зборів;

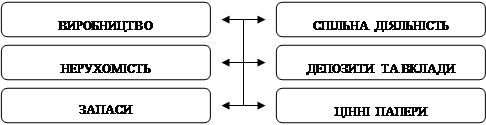

- забезпечення спільної діяльності підприємств;

- отримання і погашення кредитів і сплата відсотків за кредит кредитним установам.

Таке групування пов'язане з різною економічною сутністю названих розрахунків, документооборотом, видами й методами фінансового та банківського контролю.

Від правильної організації грошових розрахунків у цілому залежить оперативність їх здійснення, а відтак і фінансовий стан суб'єктів господарювання.

Одним із головних факторів нормалізації розрахунків у народному господарстві є запровадження єдиних розрахункових правил, які визначаються відповідними нормативними актами. [22, c.127-128]

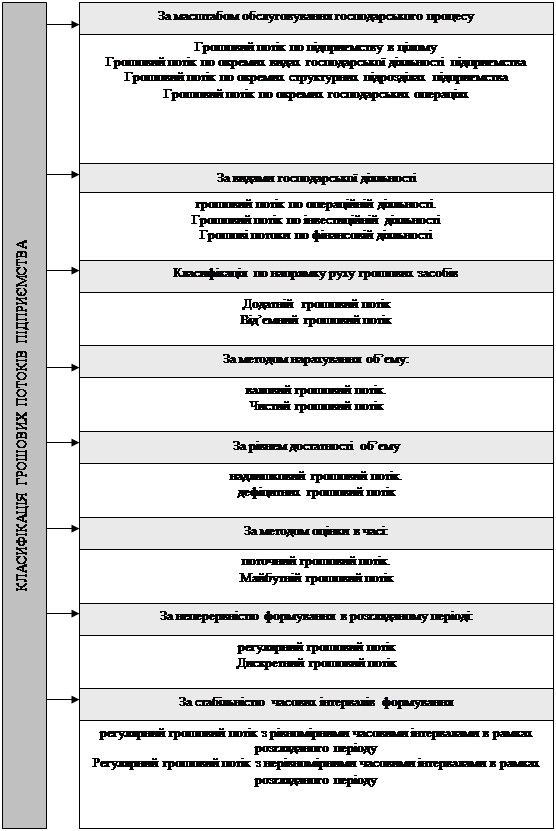

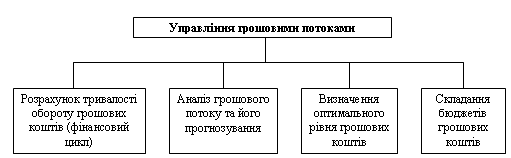

Поняття грошового потоку являється агрегованим, що включає в свій склад чисельні види цих потоків, які обслуговують господарську діяльність. З метою забезпечення ефективного цілеспрямованого управління грошовими потоками вони потребують певної визначеної класифікації (див. дод.1)

За масштабом обслуговування господарського процесу:

Грошовий потік по підприємству в цілому. Це найбільш агрегований вид грошового потоку, який акумулює всі види грошових потоків, що обслуговують господарський процес підприємства в цілому.

Грошовий потік по окремих видах господарської діяльності підприємства. Цей вид грошового потоку характеризує результат диференціації сукупного грошового потоку підприємства в розрізі окремих видів його господарської діяльності.

Грошовий потік по окремих структурних підрозділах підприємства. Визначає його як самостійний об’єкт управління в системі організаційно-господарської структури підприємства.

Грошовий потік по окремих господарських операціях. Слід розглядати як первинний об’єкт самостійного управління.

По видах господарської діяльності:

Грошовий потік по операційній діяльності. Характеризується грошовими виплатами постачальникам сировини та матеріалів, стороннім виконавцям окремих видів послуг, заробітної плати персоналу, податкові платежі. Одночасно відображає надходження грошових засобів від покупців продукції, від податкових органів в порідку здійснення перерахунку надлишково-сплачених сум і деякі інші платежі, що передбачені міжнародними стандартами обліку.

Грошовий потік по інвестиційній діяльності. Характеризує платежі і надходження грошових засобів, що пов’язані з здійсненням реального та фінансового інвестування, продажем вибуваючи основних засобів та матеріальних активів.

Грошові потоки по фінансовій діяльності. Характеризує надходження і виплати грошових засобів, пов’язаних з залученням додаткового акціонерного та пайового капіталу, отриманням довгострокових та короткострокових кредитів та позик, сплатою в грошовій формі дивідендів та процентів по вкладах власників і деякі інші грошові потоки.

Класифікація по напрямку руху грошових засобів:

Додатній грошовий потік, що характеризує сукупність надходжень грошових засобів на підприємство від усіх видів господарських операцій (притік грошових засобів).

Від’ємний грошовий потік, що характеризує сукупність виплат грошових засобів підприємством в процесі здійснення всіх видів його господарських операцій ("відтік грошових засобів").

За методом нарахування об’єму: валовий грошовий потік. Характеризує всю сукупність надходжень або витрат грошових засобів в періоді часу, що розглядається в розрізі окремих його інтервалів.

Чистий грошовий потік. Характеризує різницю між додатнім та від’ємним грошовими потоками (між надходженням і витратами грошових засобів) в періоді часу, що розглядається в розрізі окремих його інтервалів. Чистий грошовий потік являється найважливішим результатом фінансової діяльності підприємства, що здебільшого визначає фінансову рівновагу і темпи зростання його ринкової вартості. [16, c.103-105]

За рівнем достатності об’єму:

Надлишковий грошовий потік. Характеризує потік, при якому надходження грошових засобів суттєво перевищують реальну потребу підприємства в цілеспрямованому їх витрачанні;

Дефіцитних грошовий потік, характеризує потік, при якому надходження грошових засобів суттєво нижчі реальних потреб підприємства в цілеспрямованому їх витрачанні. Навіть при додатному значенні суми чистого грошового потоку, він може характеризуватися як дефіцитний, якщо ця сума не забезпечує планової потреби в витрачанні грошових засобів по всіх передбачених напрямках господарської діяльності підприємства. Від’ємне значення суми чистого грошового потоку автоматично робить цей потік дефіцитним;

За методом оцінки в часі:

Поточний грошовий потік. Характеризує грошовий потік як єдину співставну його величину, приведену по вартості до поточного моменту часу.

Майбутній грошовий потік. Характеризує потік як єдину співставиму його величину, що приведена по вартості до конкретного майбутнього моменту часу.

За неперервністю формування в розгляданому періоді:

Регулярний грошовий потік, характеризує надходження і витрачання грошових засобів за окремими господарськими операціями (грошовими потоками одного виду), які в розгляданому періоді часу здійснюються постійно по окремих інтервалах цього періоду. Потоки, пов’язані з обслуговуванням фінансового кредиту у всіх його формах, грошові потоки, що забезпечують реалізацію довгострокових реальних інвестиційних проектів.

Дискретний грошовий потік, характеризує надходження або витрачання грошових засобів, пов’язаних з здійсненням одиничних господарських операцій підприємства в розгляданому періоді часу.

Вони відрізняються лише в рамках конкретного часового інтервалу.

За стабільністю часових інтервалів формування:

Регулярний грошовий потік з рівномірними часовими інтервалами в рамках розгляданого періоду.

Регулярний грошовий потік з нерівномірними часовими інтервалами в рамках розгляданого періоду. Графік лізингових платежів за майном, що орендується, з погодженими сторонами нерівномірними інтервалами часу.

Похожие работы

... є довгостроковими і кредитори розраховують на їх погашення від 2 до 5 років. Розділ 3. Вдосконалення системи управління грошовими потоками на підприємстві Основною ціллю розробки планування поступлення та видачі грошових засобів є прогнозування валового і чистого потоків грошей підприємства в розрізі його господарської діяльності в забезпечення постійної платоспроможності на протязі всього ...

... ів, що є однією з основних форм поточного фінансового плану управління грошовими потоками, розробляється на фінансовий рік з помісячною сегментацією; - платіжний календар - форма поточного фінансового плану управління грошовими потоками, розробляється на короткостроковий період з щоденною сегментацією. А.М. Поддєрьогін зазначає, що згадані види фінансових планових документів мають надзвичайно ...

... інських рішень, пов'язаних з формуванням, розподілом і використанням коштів підприємства й організацією їхнього обороту. [26] Ефективне управління грошовими потоками підприємства забезпечується реалізацією ряду принципів, основними з яких є: 1) Принцип інформаційної вірогідності. 2) Принцип забезпечення збалансованості грошових потоків по видах, обсягам і тимчасовим інтервалам. 3) Принцип ...

... метою діяльності підприємства повинно бути створення конкурентоспроможної продукції з високими споживчими якостями. Висновки Дослідження теоретичних основ управління оборотними активами підприємства показало, що оборотні активи підприємства на відміну від необоротних мають досить рухливу структуру. При змінах на ринку залежно від сезону, роботи постачальників тощо запаси сировини, готової ...

0 комментариев