Навигация

Аналіз руху грошового потоку

64738

знаков

19

таблиц

1

изображение

1.2 Аналіз руху грошового потоку

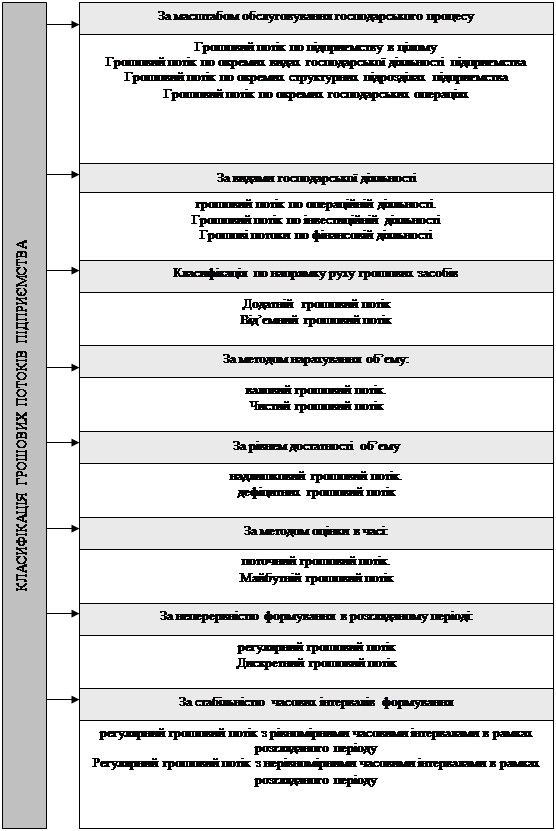

Однією із головних умов нормальної діяльності підприємства є забезпечення грошовими коштами, оцінку яких дозволяє провести аналіз грошових потоків. Основна задача аналізу грошових потоків заключається в виявленні причин нестачі (надлишків) грошових коштів, визначенні джерел їх поступлення і напрямків використання.

Ціль аналізу - виділити, по можливості, всі операції, що пов’язані із рухом грошових коштів.

При аналізі грошові потоки розглядаємо по трьох видах діяльності - основної, інвестиційної та фінансової. Такий розподіл дозволить визначити, яка питома вага доходів, отриманих від кожного видку діяльності. Побідний аналіз допомагає оцінити перспективи діяльності підприємства.

Основна діяльність підприємства - це діяльність, що приносить йому основні доходи, не пов’язані із інвестуванням чи фінансами.

Нижче наведені основні напрямки притоку та відтоку грошових коштів (табл.1.1).

Таблиця 1.1

Основні руху та відтоку грошових коштів від основної діяльності

| Притік | Відтік |

| Виручка від реалізації продукції Отримання авансів від покупців; Інші поступлення (повернення сум) | Розрахунки з постачальниками та підрядчиками виплата заробітної плати відчислення на соціальне страхування розрахунки з бюджетом за податками виплата відсотків за кредит видані аванси. |

Оскільки основна діяльність являється основним джерелом прибутку, то вона повинна являтися основним джерелом грошових коштів. Інвестиційна діяльність пов’язана з реалізацією придбаного майна довгострокового призначення. Документи про рух грошових коштів, пов’язаних із інвестиційною діяльністю відображають витрати на придбання ресурсів, які принесуть у майбутньому притік грошових коштів та отримання прибутку (табл. 1.2).

Таблиця 1.2

Основні руху та відтоку грошових коштів по інвестиційній діяльності

| Притік | Відтік |

| Виручка від реалізації активів довгострокового ви використання Дивіденди і відсотки від довгострокових фінансових вкладень Повернення інших фінансових вкладень | Придбання майна довгострокового використання (ОЗ, нематеріальні активи) Капітальні вкладення Довгострокові фінансові вкладення |

Інвестиційна діяльність в цілому призводить до одночасного відтоку грошових коштів. [11, c.71-72]

Фінансова діяльність - це діяльність, результатом якої є зміни в розмірі та складі власного капіталу і позичених коштів підприємства. Вважається, що підприємство здійснює фінансову діяльність, якщо воно отримує ресурси від акціонерів (емісія акцій), повертає ресурси акціонерам (виплата дивідендів), бере позики у кредиторів і повертає суми, отримані в якості позики. Інформація про рух грошових коштів, пов’язаних із фінансовою діяльністю дозволяє прогнозувати майбутній обсяг грошових коштів, на який будуть мати права формувальники капіталу підприємства. Напрям відтоку і притоку грошових коштів по фінансовій діяльності представлений в таблиці 1.3.

Таблиця 1.3

Основні напрямки руху грошових коштів по фінансовій діяльності

| Притік | Відтік |

| Отримані позики Емісія акцій Отримання дивідендів по акціях, і% по облігаціях. | Повернення кредитів Виплата дивідендів по акціях та% по облігаціях Погашення облігацій |

Фінансова діяльність збільшує грошові кошти в розпорядженні підприємства для фінансового забезпечення основної та інвестиційної діяльності.

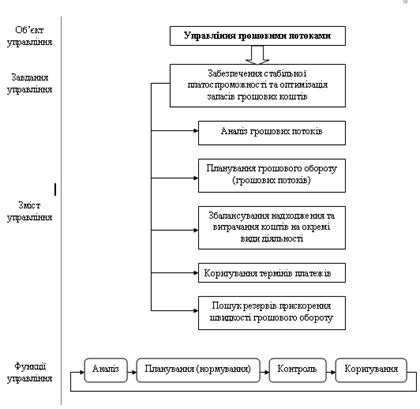

По кожному напрямку діяльності необхідно зробити висновки. Погано, коли по поточній діяльності буде перевищувати відтік грошових коштів. Це говорить про те, що отриманих грошових коштів не достатньо для того, щоб забезпечити поточні платежі підприємства. В даному випадку нестача грошових коштів для поточних витрат буде покрита залученими ресурсами. Якщо до того ж спостерігається відтік грошових коштів по інвестиційній діяльності, то знижується фінансова незалежність підприємства.

Однією із умов фінансового благополуччя підприємства являється притік грошових коштів. Однак надто великі поступлення грошових коштів говорять про те, що реально підприємство отримує збитки, пов’язані із обезціненням грошей, а також з упущеною можливістю вигідно вкласти гроші. Це говорить про те, що необхідно управляти рухом грошових потоків, а для цього на першому етапі аналізується частка грошових потоків в складі поточних зобов’язань, тобто визначається коефіцієнт абсолютної ліквідності за формулою:

К = (грошові кошти + короткострокові фінансові вкладення) / короткострокові зобов’язання

Даний коефіцієнт показує, яка частина поточної заборгованості може бути погашена на дату складання балансу. Якщо фактичне значення коефіцієнта менше 0,2 - 0,3, то це говорить про дефіциті грошових коштів на підприємстві. В таких умовах поточна платоспроможність підприємства буде повністю залежати від надійності дебіторів.

Якщо в ході аналізу виявиться, що сума грошових коштів в складі поточних зобов’язань зменшується, а поточні зобов’язання збільшуються, то це є негативною тенденцією.

На другому етапі проводиться оцінка достатності грошових коштів. Для цього визначають довжину періоду оборотну за формулою:

Довжина обороту = (середні залишки грошових коштів * довжину періоду) / оборот грошових коштів за даний період.

Середні залишки грошових коштів розраховуються по середній технологічній. Для розрахунку беруться дані про величину залишків на початок та на кінець періоду по рахунках грошових коштів. Для обчислення середнього обороту потрібно використати Кт оборот по рахунку 31,30 за досліджуваний період.

Отже, аналіз руху грошових потоків дає можливість зробити більш основаними висновки про те:

- в якому обсязі та з яких джерел були отримані грошові кошти, яке їх призначення;

- чи достатньо власних оборотних коштів для інвестиційної діяльності;

- чи може підприємство розрахуватися за своїми поточними зобов’язаннями;

- чи достатньо отриманих прибутків для обслуговування поточної діяльності;

Все це обумовлює значення такого аналізу та доцільність його проведення для цілей оперативного і стратегічного планування діяльності підприємства.

Розділ 2. Макроекономічний аналіз управління грошовими потоками ВАТ „КВБЗ”

Основним джерелом інформації для аналізу фінансового стану є бухгалтерський баланс підприємства. Його значення на стільки велике, що аналіз фінансового стану нерідко називають аналізом балансу.

Проведемо горизонтальний та вертикальний аналіз балансів ВАТ „КВБЗ” на основі балансів підприємства за 2008-2009 роки. (див. дод. 2).

Отже, провівши горизонтальний та вертикальний аналіз балансів досліджуваного підприємства можна зробити висновок, що на його фінансовий стан вплинули як позитивні, так і негативні фактори.

Так, протягом року відбувся ріст валюти балансу на 32 103,7 тис. грн. (9,9%), порівнюючи з 2008 роком, валюта балансу збільшилася на 76 668,9 тис. грн. (27,4%).

Необоротні активи підприємства протягом року зменшилися на 40,6 тис. грн., що тобто становлять 65,7% вартості необоротних активів 2009 року. За досліджуваний період вартість необоротних активів збільшилася на 9 тис. грн., тобто на 13,1%.

Вартість незавершеного будівництва також має спадаючу тенденцію. Протягом року вона зменшилася на 510,6 тис. грн., тобто становить 21,9% вартості 2009 року. За досліджуваний період вартість незавершеного будівництва зменшилася на 2171,5 тис. грн., тобто на 93,8%.

Вартість основних засобів також має тенденцію до зниження. Протягом 2009-2010 року вона зменшилася на 13985,6 тис. грн. (93,4%), а за досліджуваний період зменшилася на 11131,7 тис. грн., та становить 94,7% вартості основаних засобів 2008 року.

Варто зазначити, що питома вага основних засобів в всьому майні підприємства становить на 01.01.2009 року - 65,58%, а на початок 2010 року - 55,74%. Тобто за 2 роки питома вага зменшилася на 9,83%.

Інші фінансові інвестиції за 2009 рік збільшилися на 930,3 тис. грн., тобто становлять 420,8% вартості даних інвестицій на початок 2009 року. За досліджуваний період інші фінансові інвестиції збільшилися на 861,7 тис. грн. .

Виробничі запаси підприємства збільшилися протягом 2009 року на 11452,7 тис. грн., тобто на 34,6%. За досліджуваний період - збільшилися на 32998,4 тис. грн., тобто становлять 385,6% 2006 року. Збільшення запасів може бути і негативним фактором, оскільки це свідчить про простоювання виробництва.

Незавершене виробництво протягом 2009 року збільшилося на 950,3 тис. грн. (121,0%), а за 2 роки - на 1014 грн., тобто становить 122,7% 2006 року.

Готова продукція має тенденцію до спаду. Так за 2009 рік вона зменшилася на 2983,8 тис. грн., тобто становить 78,8% 2009 року, а за 2 роки - зменшилася на 2985,2 тис. грн., що становить 78,8 тис. грн.

Дебіторська заборгованість за 2009 рік зменшилася на 2286 тис. грн., проте за 2 роки вона зросла на 23 151,4 тис. грн., тобто становить 420% 2008 року. З однієї сторони даний показник є хорошим, оскільки ми бачимо, що збільшився обсяг реалізації, протез другої сторони таке стрімке зростання може бути ризикованим для підприємства.

Дебіторська заборгованість за розрахунками з бюджетом зросла на 6 531,2 тис. грн., тобто на 155,7%. За 2 роки - на 7642,8 тис. грн., тобто на 247,8%.

Дебіторська заборгованість за виданими авансами зросла також на 7595,9 тис. грн. за 2009 рік та на 4628 тис. грн. або на 36,8% за досліджуваний період.

Інша поточна дебіторська заборгованість має тенденції до спаду. За 2009 рік вона зменшилася на 362,1 тис. грн., за 2 роки - на 371,9 тис. грн. .

Грошові кошти в національній валюті мають тенденцію до збільшення так за 2009 рік - збільшилися на 333 тис. грн., тобто 33,4%, а за 2 роки на 1122,5 тис. грн., тобто становлять 643,3% 2008 року.

Гроші в іноземній валюті також мають тенденцію до збільшення. так за 2009 рік вони збільшилися на 32 258,3 тис. грн., тобто становлять 8035,6% від суми на 01.01.2009рік. за 2 роки - збільшилися на 32 664,8 грн. Дане збільшення грошових коштів не є позитивним, оскільки підприємство реально втрачає кошти від їх знецінення та не використання можливості їх вигідного вкладення.

Статутний капітал підприємства протягом 2008 року залишався незмінним і становив 969,2 тис. грн. Це становило всього 3% загального майна підприємства. Проте за 2009 рік - він зріс на 9030,8 тис. грн., тобто становить 1031,8% попереднього року. На початок 2010 року питома вага статутного капіталу у загальному майні підприємства склала 2,81%.

Інший додатковий капітал підприємства має тенденцію до зменшення. Так за 2009 рік він зменшився на 2 237,7 тис. грн. і становить 98,7% суми на початок року, а за 2 роки він зменшився на 16023,7 тис. грн., і становить 91,7% його суми на початок 2008 року. Зазначимо, що інший додатковий капіталі підприємства становить на початок 2010 року 49,41% загального капіталу підприємства.

Оскільки дебіторська заборгованість підприємства стрімко зросла, то збільшення резервного капіталу є зрозумілим. За 2 роки він зріс на2 257,7 тис. грн. і становить 1031,8% його суми на початок 2008 року.

Позитивним моментом є те, що нерозподілені прибутки підприємства мають тенденцію до збільшення. Так за 2009 рік вони зросли на 58590,4 тис. грн., тобто на 87,8%, а за 2 роки - на 81900,7 тис. грн., тобто на 188,6%.

Важливим є те, що власний капітал підприємства на початок 2009 року становив 75,95% загального капіталу підприємства на початок 2010 року - 86,34%. Тобто можна зробити висновок, що підприємства є фінансово стійким та практично незалежним від позичальників.

Ще одним позитивним фактором є так, що довгострокові кредити банків зменшуються. За 4 рік вони зменшилися на 7 263 тис. грн., в т. ч. За 2 роки - на 14 232,6 тис. грн., тобто становлять 17,7% їх суми на початок 2008 року.

Ми бачимо, що підприємство взяло короткостроковий кредит банку в 2009 році. За цей же рік, його сума зменшилася на 15 324,7 тис. грн., і становить 44,1% отриманої позики.

Поточні зобов'язання за розрахунками з одержаних авансів протягом 2009 року зменшилися на 140,4 тис. грн., і становлять 78,4% суми на початку 2009 року.

Загалом протягом 2009 року короткострокові зобов'язання зменшилися на 23022,6 тис. грн., тобто на 34%. Дані зобов'язання становлять на початок 2008 року 12,53% загального майна підприємства, що є позитивним фактором для ВАТ „КВБЗ”.

Розрахуємо показники фінансового стану досліджуваного підприємства за 2008-2009 роки.

Таблиця 2.1

Показники фінансового стану ВАТ „КВБЗ” за 2008-2009 роки

| Коефіцієнт | Формула розрахунку | Значення на | відхилення | |||

| 2008 | 2009 | 2010 | 2010-2009 | 2010-2008 | ||

| ПОКАЗНИКИ ЛІКВІДНОСТІ ПІДПРИЄМСТВА | ||||||

| Коефіцієнт абсолютної ліквідності | (Кошти + Короткострокові фінансові вкладення) / Короткострокові зобов'язання | 0,01 | 0,02 | 0,76 | 0,74 | 0,75 |

| Коефіцієнт загальної поточної ліквідності | (Кошти + Цінні папери + Дебіторська заборгованість) / Короткострокові зобов'язання | 2,62 | 1,63 | 3,50 | 1,87 | 0,88 |

| Коефіцієнт миттєвої ліквідності | Оборотні кошти / Короткострокові зобов'язання | 0,93 | 0,72 | 2,08 | 1,36 | 1,15 |

| ПОКАЗНИКИ ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА | ||||||

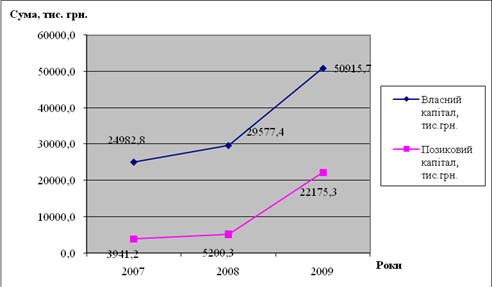

| Коефіцієнт автономії | Власні засоби / Валюта балансу | 0,85 | 0,76 | 0,86 | 0,10 | 0,02 |

| Коефіцієнт маневреності власних коштів | Власні оборотні кошти / Власні засоби | 0,18 | 0,17 | 0,36 | 0, 19 | 0, 19 |

| Коефіцієнт фінансової стабільності | Власні засоби / Позикові засоби | 5,51 | 3,16 | 6,32 | 3,16 | 0,81 |

| Коефіцієнт інвестування | Власні засоби / Основні засоби | 1,11 | 1,15 | 1,54 | 0,39 | 0,42 |

| ПОКАЗНИКИ ПРИБУТКОВОСТІ І ДІЛОВОЇ АКТИВНОСТІ | ||||||

| Коефіцієнт рентабельності основної діяльності | Прибуток від реал-ї продукції (валова) / Собівартість реалізованої продукції | 0,14 | 0,15 | 0, 19 | 0,04 | 0,05 |

| Коефіцієнт рентабельності власного капіталу | Чистий прибуток / Середня величина власного капіталу | 0,10 | 0,04 | 0,21 | 0,17 | 0,11 |

| Коефіцієнт оборотності активів | Виторг від реалізації / Середньорічна вартість активів | 3,32 | 1,75 | 1,85 | 0,10 | -1,47 |

| Коефіцієнт рентабельності реалізації | Чистий прибуток / Чистий дохід (виторг) від реалізації | 0,03 | 0,02 | 0,10 | 0,08 | 0,07 |

| Коефіцієнт рентабельності активів | Чистий прибуток / Середньорічна вартість активів | 0,02 | 0,03 | 0,17 | 0,14 | 0,15 |

Отже, проаналізувавши фінансовий стан підприємства можна зробити такі висновки: показники ліквідності свідчать про те, що в цілому підприємство є ліквідним. Якщо протягом 2008-2009 року дані показники були трішки заниженими від норми, то в 2010 році можна сказати, що підприємство може погасити короткострокові позики за рахунок власних швидко ліквідних коштів.

Показники фінансової стійкості говорять про те, що протягом всього досліджуваного періоду підприємство є незалежним від зовнішніх кредиторів, і його фінансовий стан є стабільним та відмінний.

Показники прибутковості також свідчать про високу віддачу майна підприємства: власного капіталу, оборотного капіталу, виручки.

Почнемо аналіз складу та структури грошових потоків із оцінки трьох найважливіших фінансових показників діяльності даного підприємства (табл.2.3., Рис.2.2) Сукупність значення цих показників і тенденцій його зміни характеризують ефективність роботи підприємства та його основні проблеми. Але для цього розмежуємо ці поняття і визначимо чим прибуток відрізняється від грошового потоку.

Виручка від реалізації - обліковий дохід від реалізації продукції чи послуг за даний період, що відображає як грошові, так і не грошові форми доходу.

Прибуток - різниця між обліковим доходом від реалізації продукції чи послуг та нарахованими витратами на реалізовану продукцію.

Чистий дохід - різниця між всіма отриманими та виплаченими підприємством грошовими засобами за певний період часу.

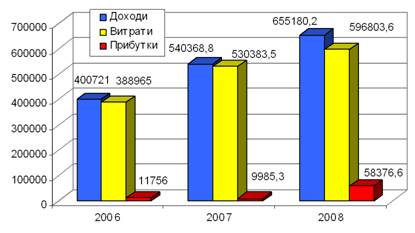

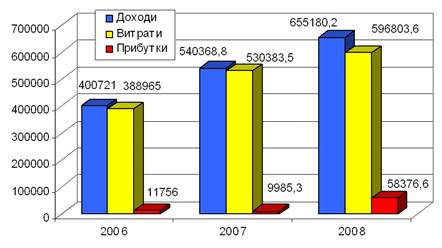

Таблиця 2.2

Динаміка основних показників фінансової діяльності ВАТ „КВБЗ” за 2008-2010 роки

| Стаття | 2008 | 2009 | 2010 | Абс. приріст | Темп росту | ||

| 1 | 2 | 3 | с.3-с.2 | с.3-с.1 | с.3/с.2,% | с.3/с.1,% | |

| Доходи | 400721 | 540368,8 | 655180,2 | 114811,4 | 254459,2 | 121,25 | 163,50 |

| Витрати | 388965 | 530383,5 | 596803,6 | 66420,1 | 207838,6 | 112,52 | 153,43 |

| Прибуток | 11756 | 9985,3 | 58376,6 | 48391,3 | 46620,6 | 584,63 | 496,57 |

Рис. 2.1 Динаміка основних показників фінансової діяльності

Як ми бачимо на підприємстві є досить стабільна ситуація із трьома показниками. Доходи підприємства мають тенденцію до збільшення. Так протягом 2009-2010 року вони зросли на 114 811,4 тис. грн. ., (на 21,25%) протягом 2008-2010 року на 254 459,2 тис. грн. (на 163,5%).

Витрати підприємства також відповідно зросли за 2009-2010 роки на 66 420,1 тис. грн. (на 12,52%), за 2008-2010 роки на 207 838,6 тис. грн. (на 53,43%). Можна зазначити, що темпи росту доходів перевищують темпи росту витрат, що говорить про покращення фінансового стану підприємства та застосування більш ефективних технологій та покращення продуктивності праці. Звичайно, що це позитивно відобразилося на прибутку. Протягом 2 років він зріс на 48 391,3 тис. грн. ., тобто становить 584,63% прибутку 2009 року. Порівнюючи ріст прибутку за 2008-2010 роки, то ми бачимо, що він зріс на 46 620,6 тис. грн., що становить 496,57% прибутку, отриманого в 2009 році.

Для того, щоб розкрити реальне відображення руху грошових засобів в ВАТ „КВБЗ” необхідно оцінити синхронність поступлень, а також ув’язати отриману величину фінансового результату із станом грошових засобів, виділимо і проаналізуємо всі напрямки поступлення грошових засобів (табл. 2.3).

Внутрішні грошові надходження згідно з чинною практикою обліку і звітності включали:

1) виручку від реалізації продукції, товарів, робіт, послуг;

2) виручку від іншої реалізації;

3) доходи від фінансових інвестицій;

4) доходи від інших позареалізаційних операцій.

Досліджуване підприємство отримує свої доходи не тільки від операційної діяльності, а й від інвестиційної та фінансової. Стан додатного та від’ємного грошового потоків відображено в додатку 7. Проаналізуємо динаміку позитивного грошового потоку ВАТ „КВБЗ”.

Таблиця 2.3

Динаміка позитивного грошового потоку ВАТ „КВБЗ” за 2008-2010 роки

| Стаття | 2008 | 2009 | 2010 | Абс. приріст | Темп росту | ||

| 1 | 2 | 3 | с.3-с.2 | с.3-с.1 | с.3/с.2,% | с.3/с.1,% | |

| виручка від реалізації | 395214,2 | 474972,5 | 559522,4 | 84549,9 | 164308,2 | 117,80 | 141,57 |

| інші операційні доходи | 5081,4 | 58272,2 | 59718,4 | 1446,2 | 54637 | 102,48 | 1175,24 |

| Інші фінансові доходи | 52,4 | 7,8 | 19,2 | 11,4 | -33,2 | 246,15 | 36,64 |

| Інші доходи | 373 | 7116,3 | 35920,2 | 28803,9 | 35547,2 | 504,76 | 9630,08 |

| всього дохід | 400721 | 540368,8 | 655180,2 | 114811,4 | 254459,2 | 121,25 | 163,50 |

Як ми бачимо основні доходи, що отримує підприємства є від його операційної діяльності так станом на 2008 рік доходи від неї становили 99%, в 2009 - 88%, в 2010 - 86%. Виручка від реалізації продукції за 2008-2010 рік збільшилася на 84 549,9 тис. грн. або на 17,8%, порівнюючи її з 2008 роком то вона зросла на164 308,2 тис. грн., або на 41,57%.

Інші операційні доходи на 2008 рік становили близько 1%, в 2009 році - 11%, і в 2009 - 9%. Протягом 2009-2010 року дані доходи збільшилися на 1 446,2 тис. грн. ., протягом 2008-2010 року - на 54 637 тис. грн. (що становить 1175,24% доходів за 2008 рік).

Інші фінансові доходи відіграють незначну роль у формуванні фінансових результатів підприємства.

Інші доходи складають також менше 1% валових доходів підприємства. Протягом 2009-2010 року вони збільшилися на 28803,9 тис. грн. ., за 3 роки - на 35547,2 тис. грн., що становить 9630,08% доходів в 2008 році.

Проаналізуємо динаміку від’ємного грошового потоку на підприємстві за 2008-2010 роки (таб.2.4).

Таблиця 2.4

Динаміка від’ємного грошового потоку ВАТ „КВБЗ” за 2009-2010 роки

| Стаття | 2008 | 2009 | 2010 | Абс. приріст | Темп росту | ||

| 1 | 2 | 3 | с.3-с.2 | с.3-с.1 | с.3/с.2,% | с.3/с.1,% | |

| Собівартість реалізованої продукції | 346096,4 | 411916 | 469804,4 | 57888,4 | 123708 | 114,05 | 135,74 |

| адміністративні витрати | 23784,4 | 31698,4 | 24707,1 | -6991,3 | 922,7 | 77,94 | 103,88 |

| витрати на збут | 3584,9 | 12418,8 | 16433,5 | 4014,7 | 12848,6 | 132,33 | 458,41 |

| інші операційні витрати | 8747,3 | 61821,7 | 61129,2 | -692,5 | 52381,9 | 98,88 | 698,84 |

| Фінансові витрати | 846,8 | 3469,8 | 2300,4 | -1169,4 | 1453,6 | 66,30 | 271,66 |

| інші витрати | 967,8 | 4333,1 | 3969 | -364,1 | 3001,2 | 91,60 | 410,11 |

| Податок на прибуток від звичайної діяльності | 4937,4 | 4725,7 | 18460 | 13734,3 | 13522,6 | 390,63 | 373,88 |

| Всього витрати | 388965 | 530383,5 | 596803,6 | 66420,1 | 207838,6 | 112,52 | 153,43 |

Отже, ми бачимо, що основна частка у витратах підприємства належить собівартості продукції. Так станом на 2010 рік собівартість продукції становить 78,7%. Адміністративні витрати становлять 4,14%, витрати на збут 2,85%, інші операційні витрати 10,2%.

Варто зазначити, що протягом 2009-2010 року адміністративні витрати зменшилися на 6 991,3 тис. грн. Це говорить про більш раціональне витрачання коштів. Крім того ми бачимо зменшення інших операційних витрат на 1169,4 тис. грн., інших витрат - на 364,1 тис. грн. та інших операційних витрат на 692,5 тис. грн. Саме тому на підприємстві темпи приросту доходів переважають темпи приросту витрат, а фінансовий стан з кожним роком покращується.

Більше уваги потрібно приділити динаміці зміни кредиторської і дебіторської заборгованості. Тенденції зміни кредиторської та дебіторської заборгованості приведено в таблиці 2.5

Бажано, щоб кредиторська заборгованість була трішки більшою, ніж дебіторська. Це обумовлено тим, що дебіторська заборгованість - гроші, тимчасово вилучені з обороту, а кредиторська - залучені. Також є небажаним сильне перевищення кредиторської заборгованості над дебіторською, оскільки при потребі підприємству повернути борг, воно може бути в залежності від своїх покупців.

Таблиця 2.5

Стан заборгованості ВАТ „КВБЗ”за 2008-2010 роки.

| Стаття | 2008 | 2009 | 2010 | Абс. приріст | Темп росту | ||

| 1 | 2 | 3 | с.3-с.2 | с.3-с.1 | с.3/с.2,% | с.3/с.1,% | |

| Дебіторська заборгованість за товари (чиста) | 7220,4 | 32657,8 | 30371,8 | -2286 | 23151,4 | 93,00 | 420,64 |

| Дебіторська заборгованість за розрахунками з бюджетом: | 3084,4 | 4196 | 10727,2 | 6531,2 | 7642,8 | 255,65 | 347,79 |

| за виданими авансами | 12587,6 | 9619,7 | 17215,6 | 7595,9 | 4628 | 178,96 | 136,77 |

| із внутрішніх розрахунків | 3,2 | 2,1 | -2,1 | -3,2 | 0,00 | 0,00 | |

| Інша поточна дебіторська заборгованість | 811,2 | 801,4 | 439,3 | -362,1 | -371,9 | 54,82 | 54,15 |

| Всього дебіторська заборгованість | 23706,8 | 47277 | 58753,9 | 11476,9 | 35047,1 | 124,28 | 247,84 |

| Довгострокові кредити банків | 17288,2 | 10318,6 | 3055,6 | -7263 | -14232,6 | 29,61 | 17,67 |

| Короткострокові кредити банків | 4000 | 27435,8 | 12111,1 | -15324,7 | 8111,1 | 44,14 | 302,78 |

| Векселі видані | 1384,2 | -1384,2 | |||||

| Кредиторська заборгованість за товари, роботи і послуги | 16268,5 | 32622,7 | 20283,9 | -12338,8 | 4015,4 | 62,18 | 124,68 |

| Поточні зобов'язання за розрахунками з одержаних авансів | 150,9 | 649,5 | 509,1 | -140,4 | 358,2 | 78,38 | 337,38 |

| з бюджетом | 2213,8 | 1531,3 | 6865,8 | 5334,5 | 4652 | 448,36 | 310,14 |

| зі страхування | 754,5 | 807,6 | 719,1 | -88,5 | -35,4 | 89,04 | 95,31 |

| з оплати праці | 1389,4 | 1601 | 1461,8 | -139,2 | 72,4 | 91,31 | 105,21 |

| інші поточні зобов'язання: | 875,4 | 1630,9 | 2689,6 | 1058,7 | 1814,2 | 164,92 | 307,24 |

| всього кредиторська заборгованість | 42940,7 | 77981,6 | 47696 | -30285,6 | 4755,3 | 61,16 | 111,07 |

Отже, провівши порівняльний аналіз дебіторської та кредиторської заборгованості можна зробити висновок, що протягом 2008-2009 року кредиторська заборгованість була вищою за дебіторську. Беручи до уваги тільки ці фактори, то безумовно така ситуація є негативною, оскільки підприємство не могло розрахуватися за своїми боргами оперативно, проте протягом 2008-2009 року сума вільних грошових коштів дозволяла розрахуватися із постачальниками. В 2010 році ситуація значно змінилася.

Так дебіторська заборгованість перевищує кредиторську на 11057,9 тис. грн. ., тобто в 1,2 рази. Дана ситуація є позитивною для досліджуваного підприємства.

Для аналізу рівня ефективності використання грошових потоків підприємства. застосовують певні методичні підходи, а для підвищення ефективності - відповідні конкретні заходи.

Основними показниками для оцінки ефективності є:

- коефіцієнт оборотності;

- коефіцієнт завантаження;

- тривалість одного обороту;

- рентабельність.

Оборотність активів (Nа) - це показник кількості оборотів активів підприємства за певний період (переважно за рік), тобто

Nа =В/Кa

де В - виручка від усіх видів діяльності підприємства за певний період;

Ка - середня величина активів за той самий період.

За цих умов середня тривалість одного обороту (ta) становитиме

ta = Дк \ na,

де Дк - кількість календарних днів у періоді.

Оборотність товарно-матеріальних запасів (Nтмз) виражається кількістю оборотів за певний період:

Nтмз = Сp/Мз

де Ср - повна собівартість реалізованої продукції за певний період;

Мз - середня величина запасів у грошовому виразі.

Активність підприємства у сфері розрахунків з партнерами характеризується середніми термінами оплати дебіторської та кредиторської заборгованості.

Середній термін оплати кредиторської заборгованості постачальникам (tодз) визначається співвідношенням:

tокз = Зк•Дк \ М

де Зк - кредиторська заборгованість

Дк - кількість календарних днів у періоді, за який обчислюється показник

М - обсяг запасів

Розрахуємо оборотність активів підприємства.

Таблиця 2.6

Розрахунок показника оборотності активів

| Показник, тис. грн. | 2008 | 2009 | 2010 |

| Виручка від усіх видів діяльності | 400721 | 540368,8 | 655180,2 |

| Середня величина активів | 264205,8 | 301914,5 | 340248,95 |

| Оборотність активів | 1,52 | 1,80 | 1,93 |

| Середня тривалість одного обороту (д) | 236,9 | 200 | 187 |

Оборотність активів даного підприємства є нормальною і із зростаючою тенденцією. Це говорить про те, що підприємство отримує значні прибутки, а його активи є ліквідними. Отже, ми бачимо, що за 2010 рік підприємство може повернути вкладені у активи кошти всього за 187 днів. Для такого великого підприємств це є досить хорошим показником.

Для розрахунку середньої величини запасів доцільно буде підсумувати величину виробничих запасів підприємства та готової продукції.

Таблиця 2.7

Розрахунок показника оборотності товарно-матеріальних запасів

| Показник, тис. грн. | 2008 | 2009 | 2010 |

| Повна собівартість реалізованої продукції | 346096,4 | 411916 | 469804,4 |

| Середня величина запасів у грошовому виразі | 35245,05 | 43925,3 | 56700 |

| Оборотність товарно-матеріальних цінностей | 9,82 | 9,38 | 8,29 |

| Середня тривалість одного обороту (д) | 36,6 | 38,4 | 43,4 |

Оборотність товарів підприємства є досить високою для даного підприємства. З його темпами виробництва, обсяг реалізації є досить високим.

Розрахуємо активність підприємства у сфері розрахунків з партнерами. Для цього розрахуємо середній термін оплати кредиторської заборгованості постачальниками.

Таблиця 2.8

Розрахунок середній термін оплати кредиторської заборгованості

| Показник, тис. грн. | 2008 | 2009 | 2010 |

| Кредиторська заборгованість (середня) | 33825,35 | 60461,15 | 62838,8 |

| Кількість календарних днів | 360 | 360 | 360 |

| Середня величина запасів у грошовому виразі | 35245,05 | 43925,3 | 56700 |

| Середній термін оплати кредиторської заборгованості | 345,4 | 495,5 | 398,97 |

Хоча ми бачимо, що кредиторська заборгованість погашається більше року, проте дані борги є довгостроковими і кредитори розраховують на їх погашення від 2 до 5 років.

Висновки

Отже, провівши дослідження формування та управління грошовими потоками на підприємстві, можна зробити такі висновки:

Грошовий потік - це виявлення сутності грошей у русі. Розрахунки бувають як готівкові, так і безготівкові. Більше часта розрахунків перепадає на безготівкові розрахунки.

Для аналізу грошових потоків на ВАТ „КВБЗ” було використано дані фінансової звітності за 2008-2010 роки, а саме: баланс, звіт про фінансові результати та звіт про рух грошових коштів.

Під час аналізу грошового потоку підприємства було виявлено, що підприємство отримує доході від основної, інноваційної та інвестиційної діяльності. Питома вага операційних доходів в загальних надходженням підприємства за 2009 рік склала 86%. Доходи підприємства мають тенденцію до збільшення. Так протягом 2008-2009 року вони зросли на 114 811,4 тис. грн. ., (на 21,25%) протягом 2008-2010 року на 254 459,2 тис. грн. (на 163,5%). Витрати підприємства також відповідно зросли за 2008-2009 роки на 66 420,1 тис. грн. (на 12,52%), за 2008-2010 роки на 207 838,6 тис. грн. (на 53,43%). Протягом 2 років він зріс на 48 391,3 тис. грн. ., тобто становить 584,63% прибутку 2008 року. Порівнюючи ріст прибутку за 2008-2010 роки, то ми бачимо, що він зріс на 46 620,6 тис. грн., що становить 496,57% прибутку, отриманого в 2008 році. Протягом 2008-2009 року кредиторська заборгованість була вищою за дебіторську, проте в 2009 році ситуація значно змінилася. Так дебіторська заборгованість перевищує кредиторську на 11057,9 тис. грн., тобто в 1,2 рази. Дана ситуація є позитивною для досліджуваного підприємства. ВАТ має розрахунковий рахунок як в національній, так і іноземній валюті. Грошові кошти в національній валюті мають тенденцію до збільшення так за 2009 рік - збільшилися на 333 тис. грн., тобто 33,4%, а за 2 роки на 1122,5 тис. грн., тобто становлять 643,3% 2008 року. Гроші в іноземній валюті також мають тенденцію до збільшення. так за 2009 рік вони збільшилися на 32 258,3 тис. грн., тобто становлять 8035,6% від суми на 01.01.2009 рік. за 2 роки - збільшилися на 32 664,8 грн. Дане збільшення грошових коштів не є позитивним, оскільки підприємство реально втрачає кошти від їх знецінення та не використання можливості їх вигідного вкладення.

Аналізуючи показники ефективності використання грошових коштів, можна зробити висновок, що підприємство є ліквідним, і має можливість за рахунок високоліквідних активів погасити свою заборгованість.

В цілому фінансовий стан підприємства є добрим, розвиток підприємства є стабільним, темпи зростання доходів перевищують темпи зростання витрат, що свідчить про можливість розширення виробництва та зміцнення фірми на ринку.

Підприємство постійно має в наявності вільні грошові кошти, які можуть бути використані для вкладання у виробничі запаси підприємства. Проте доцільніше буде вкладати дані кошти у цінні папери або у будівництво чи розширення основних фондів будівлями, приміщеннями, офісами, інше. Провівши аналіз грошових коштів за 2008-2010 рік ми бачимо, що підприємство має таку можливість. Так підрахунки показали що вклавши кошти в цінні папери, підприємство отримає на 13,9 тис. грн. більше доходів. Проте, вклавши грошові кошти у будівництво, то його номінальна вартість зростатиме без додаткових вкладень коштів.

Отже, дослідивши тему "формування грошового потоку організації" мою було виконано всі поставлені завдання на початку роботи. Дані дослідження можуть бути використані підприємством для подальшої його діяльності та використані при плануванні отримання доходів в наступних періодах.

ФІНАНСОВА СИТУАЦІЯ

Спрогнозуйте аналітичним способом балансовий прибуток на наступний рік, використовуючи такі дані підприємства:

за 9 місяців поточного року собівартість реалізованої товарної продукції становила 24145 тис. грн.

фактична сума прибутку від реалізації товарної продукції за 9 місяців поточного року – 7222тис. грн.

планова собівартість продукції, що буде реалізована в 4 кварталі поточного року – 9328тис. грн.

договірна ціна продукції (без ПДВ), що буде реалізована в 4 кварталі поточного року – 11477тис. грн.

плановий темп росту обсягу реалізації товарної продукції у наступному році – 120%

прогноз зростання цін на продукцію підприємства – в 1,25 рази, цін на сировину, матеріали, інші матеріальні ресурси і на оплату праці, що формують собівартість продукції – 1,33 рази

резерви зростання прибутку та рентабельність підприємства, виявлені в результаті проведеного аналізу невикористаних резервів за 9 місяців поточного року, оцінено в 62тис.грн. (за рахунок ліквідації непродуктивних і понаднормативних витрат, що відносяться на собівартість продукції) та 58 тис. грн. (за рахунок структурних зрушень у напрямі виробництва рентабельніших видів продукції)

підприємство володіє акціями двох акціонерних компаній загальною номінальною вартістю 400 тис. грн. та 250тис. грн. відповідно. Очікується отримання дивідендів 45% і 50% річних

у наступному році запланована реалізація частини недоамортизованого обладнання у зв’язку з його недовантаженням: балансова вартість 96тис.грн., сума зносу 57,6тис.грн, договірна ціна продажу 50тис.грн.

Балансовий прибуток (збиток) або прибуток від звичайної діяльності до оподаткування визначається як алгебраїчна сума прибутку (збитку) від операційної діяльності, фінансових та інших доходів (прибутків), фінансових та інших витрат (збитків).

При цьому розрізняють такі фінансові та інші доходи і витрати:

- доход від участі в капіталі – відображається доход, отриманий в асоційовані, дочірні або спільні підприємства, облік яких ведеться методом участі в капіталі, (згідно з яким балансова вартість інвестицій відповідно збільшується або зменшується на суму збільшення або зменшення частки інвестора у власному капіталі об’єкта інвестування).

- інші фінансові доходи – показуються дивіденди, відсотки та інші доходи, отримані від фінансових інвестицій (крім доходів, які опубліковуються за методом участі в капіталі);

- інші доходи – показується доход від реалізації фінансових інвестицій, необоротних активів і майнових комплексів; доход від неопераційних курсових різниць та інші доходи, які виникають у процесі звичайної діяльності, але не пов’язані з операційною діяльністю підприємства;

- фінансові витрати – показуються витрати на проценти та інші витрати підприємства, пов’язані із залученням позикового капіталу;

- втрати від участі в капіталі – відображається збиток, спричинений інвестиціями в асоційовані, дочірні або спільні підприємства, облік яких провадиться методом участі в капіталі;

- інші витрати – відображають собівартість реалізації фінансових інвестицій, необоротних активів, майнових комплексів; втрати від неопераційних курсових різниць; втрати від уцінки фінансових інвестицій та необоротних активів; інші витрати, які виникають у процесі звичайної діяльності (крім фінансових витрат), але не пов’язані з операційною діяльністю підприємства.

Собівартість реалізованої продукції за 9 місяців поточного року + планова собівартість продукції, що буде реалізована у 4 кварталі =

24145 тис. грн.+9328 тис. грн=33473 тис. грн.

Фактична прогнозована сума прибутку від реалізації продукції у 4 кварталі=

11477 - 9328=2149 тис. грн.

Прогнозована сума фактичного прибутку за реалізовану продукцію за підсумками року =

7222 + 2149=9371 тис. грн.

Отримані дивіденди від володіння акціями =

(400тис. грн.*0,45) + (250 тис. грн.*0,5) = 305тис. грн.

В разі реалізації недоамортизованого обладнання дохід буде дорівнювати = 96 - 57,6 = 38,4 тис. грн.

50тис. грн. - 38,6 тис. грн. = 11,4 тис. грн.

Собівартість продукції у наступному році

33473*1,33 – 62 = 44457,09 тис. грн..

Прогнозована ціна на продукцію на наступний рік

(24145 + 7222 + 11477)*1,25 = 53555 тис. грн.

Обсяг реалізації продукції у наступному році

53555*1,2 = 64266 тис. грн.

Фактична прогнозована сума прибутку від реалізації продукції у наступному році =

64266 - 44457,09 = 19808,91 тис. грн.

Балансовий прибуток на наступний рік =

19808,91 + 11,4 + 305 + 58 = 20183,31тис.грн.

Список використаної літератури

1. А.В. Калина, М.Т. Пашута Прогнозування та макроекономічне планування; Навчальний посібник, К: МАУП, 2008р., ст.34-36.

2. А.М. Ковалева Финансы, Научное пособие, М: 2007, ст. 322.

3. А.М. Поддерьогін Фінанси підприємств, 2006 р. ст. 288

4. Балабанов И.Т. Основы финансового менеджмента: Уч. пособие. - М.: Финансы и статистика, 2005.

5. Бланк И.А. Основы финансового менеджмента. - К.: Ника-Центр, Эльга, 2004.

6. Бонк И.А. Стратегия и тактика управления финансами, К, 2006, с.21

7. Бочаров В.В. Методы финансирования инвестиционной деятельности предприятий. - М.: Финансы и статистика, 2003.

8. Брігхем Е.Г. Основи фінансового менеджменту. - К.: Молодь, 2004.

9. Иванов А.М. Управление капиталом и дивидендная политика. - М.: Финансы и статистика, 2007.

10. Ковалев В.В. Введение в финансовый менеджмент. - М.: Финансы и статистика, 2007.

11. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М: Финансы и статистика, 2006.

12. Ковалева А.М. Финансы в управлении предприятием. - М.: Финансы и статистика, 2005.

13. Колас Б. Управление финансовой деятельностью предприятия: Пер. с франц. - М.: Финансы, ЮНИТИ, 2007.

14. Крайник О.П. Фінансовий менеджмент. - К.: Інтелект, 2004

15. Крейнина М.М. Финансовый менеджмент: Учеб. пособие. - М.: Дело и сервис, 2008.

16. Лялин В.А. Финансовый менеджмент. - С-Петербург, 2005.

17. Овсійчук М.Ф. Финансовый менеджмент. Методы инвестирования капитала. - М.: Юрайт, 2005.

18. Павлова Л.П. Финансовый менеджмент: Управление денежным оборотом предприятия. - М.: Банки и биржи, ЮНИТИ. 2007.

19. Перар Жозеф. Управление финансами. - М.: Финансы и статистика, 2003.

20. Портер М. Стратегія конкуренції: методика аналізу галузей і діяльності конкурентів, К, 2008, ст.416.

21. Самсонов Н.Ф., Баранникова Н.П., Володин А.А., и др. Финансовый менеджмент: Учебник / Под ред. Н.Ф. Самсонова. - М.: Финансы ЮНИТИ, 2004.

22. Теплова Т.В. Финансовый менеджмент: управление капиталом и инвестициями: Учебник - М.: ГУВШЭ 2000.

23. Тян Р.Б. Планирование деятельности предприятия, Научное пособие; К: МАУП, 2008г.

24. Фабоцци.Ф.Д. Управление инвестициями: Пер. с англ. - М.: Инфра-М., 2005.

25. Финансовое управление компанией / Под. ред. Е.В. Кузнецовой. - М.: Фонд "Правовая культура", 2006

26. Финансовый менеджмент / Под. ред. Г.Б. Поляка. - М.: Финансы, ЮНИТИ, 2004

27. Финансовый менеджмент: Теория и практика / Под. ред.Е.С. Стояновой. - М.: Перспектива, 2007.

28. Фінансова звітність за національними положеннями (стандартами) бухгалтерського обліку. - К.: Лібра, 2004.

29. Фінансовий менеджмент. Навч.-метод. посібник. - К.: КНЕУ, 2005.

30. Хорн Дж.К. Ван. Основы управления финансами. - М.: Финансы и статистика, 2002.

31. Ю.В. Николенко, М.М. Діденко, А.В. Шегда Основи економічної теорії, Підручник: У2 кн. Кн.2: Підприємництво, маркетинг, менеджмент. Відтворення в національному та світовому господарстві, К: Либідь, 2008р, 272с.

Додаток 1

Горизонтальний і вертикальний аналіз балансів ВАТ „КВБЗ” за 2008-2010 роки

| Стаття | код | Вихідні дані | горизонтальний аналіз балансу | вертикальний аналіз балансу | |||||||

| на початок року, тис. грн. | відхилення | відхилення | |||||||||

| 2008 | 2009 | 2010 | 2009-2010 | 2008-2010 | 2009 | 2010 | відхилення | ||||

| Абсо лютне | Віднос не | Абсолют не | Віднос не | % | % | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| необоротні активи: | |||||||||||

| залишкова вартість | 010 | 68,7 | 118,3 | 77,7 | -40,6 | 65,7 | 9 | 113,1 | 0,04 | 0,02 | -0,01 |

| первісна вартість | 011 | 125,5 | 210,3 | 195,8 | -14,5 | 93,1 | 70,3 | 156,0 | 0,06 | 0,05 | -0,01 |

| знос | 012 | 56,8 | 92 | 118,1 | 26,1 | 128,4 | 61,3 | 207,9 | 0,03 | 0,03 | 0,00 |

| Незавершене будівництво: | 020 | 2314,8 | 653,9 | 143,3 | -510,6 | 21,9 | -2171,5 | 6,2 | 0, 20 | 0,04 | -0,16 |

| Основні засоби: | |||||||||||

| залишкова вартість | 030 | 209748,8 | 212602,7 | 198617,1 | -13985,6 | 93,4 | -11131,7 | 94,7 | 65,58 | 55,74 | -9,83 |

| первісна вартість | 031 | 426745,8 | 448827,8 | 456062,5 | 7234,7 | 101,6 | 29316,7 | 106,9 | 138,44 | 128,00 | -10,44 |

| знос | 032 | 216997 | 236225,1 | 257455,4 | 21230,3 | 109,0 | 40458,4 | 118,6 | 72,86 | 72,26 | -0,61 |

| Інші фінансові інвестиції | 045 | 358,6 | 290 | 1220,3 | 930,3 | 420,8 | 861,7 | 340,3 | 0,09 | 0,34 | 0,25 |

| усього за розділом І | 080 | 212490, | 213664, | 200058, | -13606,5 | 93,6 | -12432,5 | 94,1 | 65,91 | 56,15 | -9,76 |

| Обророті активи: | 0,00 | 0,00 | 0,00 | ||||||||

| виробничі запаси | 100 | 11553,3 | 33099 | 44551,7 | 11452,7 | 134,6 | 32998,4 | 385,6 | 10,21 | 12,50 | 2,29 |

| тварини | 110 | 0,2 | 0,2 | -0,2 | 0,0 | -0,2 | 0,0 | 0,00 | 0,00 | 0,00 | |

| Незавершене виробництво | 120 | 4468 | 4531,7 | 5482 | 950,3 | 121,0 | 1014 | 122,7 | 1,40 | 1,54 | 0,14 |

| Готова продукція | 130 | 14052,2 | 14050,8 | 11067 | -2983,8 | 78,8 | -2985,2 | 78,8 | 4,33 | 3,11 | -1,23 |

| Товари | 140 | 5723,9 | 371,2 | 246,4 | -124,8 | 66,4 | -5477,5 | 4,3 | 0,11 | 0,07 | -0,05 |

| Векселі одержані | 150 | 0,00 | 0,00 | 0,00 | |||||||

| Дебіторська заборгованість за товари (чиста) | 160 | 7220,4 | 32657,8 | 30371,8 | -2286 | 93,0 | 23151,4 | 420,6 | 10,07 | 8,52 | -1,55 |

| Дебіторська заборгованість за розрахунками з бюджетом: | 170 | 3084,4 | 4196 | 10727,2 | 6531,2 | 255,7 | 7642,8 | 347,8 | 1,29 | 3,01 | 1,72 |

| за виданими авансами | 180 | 12587,6 | 9619,7 | 17215,6 | 7595,9 | 179,0 | 4628 | 136,8 | 2,97 | 4,83 | 1,86 |

| із внутрішніх розрахунків | 200 | 3,2 | 2,1 | -2,1 | 0,0 | -3,2 | 0,0 | 0,00 | 0,00 | 0,00 | |

| Інша поточна дебіторська заборгованість | 210 | 811,2 | 801,4 | 439,3 | -362,1 | 54,8 | -371,9 | 54,2 | 0,25 | 0,12 | -0,12 |

| Грошові кошти та їх еквіваленти в національній валюті | 230 | 206,6 | 996,1 | 1329,1 | 333 | 133,4 | 1122,5 | 643,3 | 0,31 | 0,37 | 0,07 |

| в іноземній валюті | 240 | 406,5 | 32664,8 | 32258,3 | 8035,6 | 32664,8 | 0,13 | 9,17 | 9,04 | ||

| Інші оборотні активи | 250 | 136,8 | 2096,4 | 204,9 | -1891,5 | 9,8 | 68,1 | 149,8 | 0,65 | 0,06 | -0,59 |

| Усього за розділом ІІ | 260 | 59847,8 | 102828, | 154307, | 51478,6 | 150,1 | 94459,7 | 257,8 | 31,72 | 43,31 | 11,59 |

| Витрати майбутніх періодів | 270 | 7293,2 | 7703,3 | 1934,9 | -5768,4 | 25,1 | -5358,3 | 26,5 | 2,38 | 0,54 | -1,83 |

| Власний капітал | 0 | 0,00 | 0,00 | 0,00 | |||||||

| Статутний капітал | 300 | 969,2 | 969,2 | 10000 | 9030,8 | 1031,8 | 9030,8 | 1031,8 | 0,30 | 2,81 | 2,51 |

| Інший додатковий капітал | 330 | 192064,3 | 178278,3 | 176040,6 | -2237,7 | 98,7 | -16023,7 | 91,7 | 54,99 | 49,41 | -5,58 |

| Резервний капітал | 340 | 242,3 | 242,3 | 2500 | 2257,7 | 1031,8 | 2257,7 | 1031,8 | 0,07 | 0,70 | 0,63 |

| Нерозподілений прибуток | 350 | 43415,4 | 66725,7 | 125316, | 58590,4 | 187,8 | 81900,7 | 288,6 | 20,58 | 35,17 | 14,59 |

| Неоплачений капітал | 360 | -6238,8 | -6238,8 | -6238,8 | 0,00 | -1,75 | -1,75 | ||||

| усього за розділом І | 380 | 236691, | 246215, | 307617, | 61402,4 | 124,9 | 70926,7 | 130,0 | 75,95 | 86,34 | 10,39 |

| ІІ. Забезпечення наступних витрат і платежів | |||||||||||

| Цільове фінансування | 420 | 986,9 | 986,9 | 986,9 | 0,00 | 0,28 | 0,28 | ||||

| усього за розділом ІІ | 430 | 986,9 | 986,9 | 986,9 | 0,00 | 0,28 | 0,28 | ||||

| ІІІ. Довгострокові зобов'язання | |||||||||||

| Довгострокові кредити банків | 440 | 17288,2 | 10318,6 | 3055,6 | -7263 | 29,6 | -14232,6 | 17,7 | 3,18 | 0,86 | -2,33 |

| Усього за розділом ІІІ | 480 | 17288,2 | 10318,6 | 3055,6 | -7263 | 29,6 | -14232,6 | 17,7 | 3,18 | 0,86 | -2,33 |

| IV. Поточні зобов'язання: | 0,00 | 0,00 | 0,00 | ||||||||

| Короткострокові кредити банків | 500 | 4000 | 27435,8 | 12111,1 | -15324,7 | 44,1 | 8111,1 | 302,8 | 8,46 | 3,40 | -5,06 |

| Векселі видані | 520 | 1384,2 | -1384,2 | 0,0 | 0,43 | 0,00 | -0,43 | ||||

| Кредиторська заборгованість за товари, роботи і послуги | 530 | 16268,5 | 32622,7 | 20283,9 | -12338,8 | 62,2 | 4015,4 | 124,7 | 10,06 | 5,69 | -4,37 |

| Поточні зобов'язання за розрахунками з одержаних авансів | 540 | 150,9 | 649,5 | 509,1 | -140,4 | 78,4 | 358,2 | 337,4 | 0, 20 | 0,14 | -0,06 |

| з бюджетом | 550 | 2213,8 | 1531,3 | 6865,8 | 5334,5 | 448,4 | 4652 | 310,1 | 0,47 | 1,93 | 1,45 |

| зі страхування | 570 | 754,5 | 807,6 | 719,1 | -88,5 | 89,0 | -35,4 | 95,3 | 0,25 | 0, 20 | -0,05 |

| з оплати праці | 580 | 1389,4 | 1601 | 1461,8 | -139,2 | 91,3 | 72,4 | 105,2 | 0,49 | 0,41 | -0,08 |

| з учасниками | 590 | ||||||||||

| інші поточні зобов'язання: | 610 | 875,4 | 1630,9 | 2689,6 | 1058,7 | 164,9 | 1814,2 | 307,2 | 0,50 | 0,75 | 0,25 |

| Усього за розділом IV | 620 | 25652,5 | 67663 | 44640,4 | -23022,6 | 66,0 | 18987,9 | 174,0 | 20,87 | 12,53 | -8,34 |

| Баланс | 280 | 279631, | 324197, | 356300, | 32103,7 | 109,9 | 76668,9 | 127,4 | 100,00 | 100,00 | 0,00 |

Додаток 2

Звіт про фінансові результати за 2008 рік

| І. Фінансові результати | |||

| Найменування показника | код | За звітній період | за попередній період |

| виручка від реалізації | 010 | 464211,5 | |

| ПДВ | 015 | 53527,8 | 68906,7 |

| акцизний збір | 020 | 359,2 | 59,7 |

| інші вирахування | 030 | 32,4 | 30,9 |

| чистий дохід від реалізації | 035 | 474972,5 | 395214,2 |

| Собівартість реалізованої продукції | 040 | 411916 | 346096,4 |

| валовий прибуток | 050 | 63056,5 | 49117,8 |

| інші операційні доходи | 060 | 58272,2 | 5081,4 |

| адміністративні витрати | 070 | 31698,4 | 23784,4 |

| витрати на збут | 080 | 12418,8 | 3584,9 |

| інші операційні витрати | 090 | 61821,7 | 8747,3 |

| прибуток від операційної діяльності | 100 | 15389,8 | 18082,6 |

| Інші фінансові доходи | 120 | 7,8 | 52,4 |

| Інші доходи | 130 | 7116,3 | 373 |

| Фінансові витрати | 140 | 3469,8 | 846,8 |

| інші витрати | 160 | 4333,1 | 967,8 |

| прибуток від звичайної діяльності до оподаткування | 170 | 14711 | 16693,4 |

| Податок на прибуток від звичайної діяльності | 180 | 4725,7 | 4937,4 |

| прибуток від звичайної діяльності | 190 | 9985,3 | 11756 |

| чистий прибуток | 220 | 9985,3 | 11756 |

| ІІ. Елементи операційних витрат | |||

| Матеріальні затрати | 230 | 367517 | 287458,8 |

| витрати на оплату праці | 240 | 31503,1 | 26626,8 |

| відрахування на соціальні заходи | 250 | 10533,2 | 8533,7 |

| амортизація | 260 | 20907,7 | 17645,6 |

| інші операційні витрати | 270 | 21718,9 | 9691,8 |

| Разом | 280 | 452179,9 | 349956,7 |

| ІІІ. РОЗРАХУНОК ПОКАЗНИКІВ ПРИБУТКОВОСТІ АКЦІЙ | |||

| Найменування показника | код | За звітній період | за попередній період |

| Середньорічна кількість простих акцій | 300 | 3876800 | 3876800 |

| Скоригована середньорічна кількість простих акцій | 310 | 3876800 | 3876800 |

| Чистий прибуток, що припадає на одну просту акцію (грн.) | 320 | 2.50000 | 3.00000 |

| Скоригований чистий прибуток, що припадає на одну просту акцію (грн.) | 330 | 2.50000 | 3.00000 |

| Дивіденди на одну просту акцію | 340 | - | - |

КЕРІВНИК ______________________________

Головний бухгалтер ______________________

Додаток 3

| Додаток | |||||||

| до положення (стандарту) | |||||||

| бухгалтерського обліку 2 | |||||||

| (наказ міністерства фінансів України від 31.03.99р. №87 | |||||||

| дата (р, м, ч) | коди | ||||||

| Підприємство | ВАТ „КВБЗ” | за ЄДРПОУ | 05500948 | ||||

| Територія | за КОАТУУ | 1332 | |||||

| Форма власності | Приватна | за КВФ | 10 | ||||

| Орган державного управління | за СПОДУ | 07794 | |||||

| Галузь | Промисловість | за ЗКГНГ | 18221 | ||||

| Вид економічної діяльності | за КВЕД | 15,5 | |||||

| Одиниця виміру | тис. грн. | контрольна сума | |||||

| Адреса | 39621, м.Кременчук, вул.І.Приходька, 139 | ||||||

| БАЛАНС | |||||||

| на 01 січня 2009р | |||||||

| Форма 1 | Код за ДКУД | 1801001 | |||||

| Актив | Код рядка | На початок року | На кінець року |

| І. Необоротні активи | |||

| Нематеріальні активи: | |||

| залишкова вартість | 010 | 68,7 | 118,3 |

| первісна вартість | 011 | 125,5 | 210,3 |

| знос | 012 | 56,8 | 92 |

| Незавершене будівництво: | 020 | 2314,8 | 653,9 |

| Основні засоби: | |||

| залишкова вартість | 030 | 209748,8 | 212602,7 |

| первісна вартість | 031 | 426745,8 | 448827,8 |

| знос | 032 | 216997 | 236225,1 |

| Інші фінансові інвестиції | 045 | 358,6 | 290 |

| усього за розділом І | 080 | 212490,9 | 213664,9 |

| ІІ. Оборотні активи: | |||

| виробничі запаси | 100 | 11553,3 | 33099 |

| тварини | 110 | 0,2 | 0,2 |

| Незавершене виробництво | 120 | 4468 | 4531,7 |

| Готова продукція | 130 | 14052,2 | 14050,8 |

| Товари | 140 | 5723,9 | 371,2 |

| Векселі одержані | 150 | ||

| Дебіторська заборгованість за товари (чиста) | 160 | 7220,4 | 32657,8 |

| Дебіторська заборгованість за розрахунками з бюджетом: | 170 | 3084,4 | 4196 |

| за виданими авансами | 180 | 12587,6 | 9619,7 |

| із внутрішніх розрахунків | 200 | 3,2 | 2,1 |

| Інша поточна дебіторська заборгованість | 210 | 811,2 | 801,4 |

| Грошові кошти та їх еквіваленти в національній валюті | 230 | 206,6 | 996,1 |

| в іноземній валюті | 240 | 406,5 | |

| Інші оборотні активи | 250 | 136,8 | 2096,4 |

| Усього за розділом ІІ | 260 | 59847,8 | 102828,9 |

| ІІІ. Витрати майбутніх періодів | 270 | 7293,2 | 7703,3 |

| Баланс | 280 | 279631,9 | 324197,1 |

| Пасив | Код рядка | На початок року | На кінець року |

| І. Власний капітал | |||

| Статутний капітал | 300 | 969,2 | 969,2 |

| Інший додатковий капітал | 330 | 192064,3 | 178278,3 |

| Резервний капітал | 340 | 242,3 | 242,3 |

| Нерозподілений прибуток | 350 | 43415,4 | 66725,7 |

| Неоплачений капітал | 360 | ||

| усього за розділом І | 380 | 236691,2 | 246215,5 |

| ІІ. Забезпечення наступних витрат і платежів | |||

| Цільове фінансування | 420 | ||

| усього за розділом ІІ | 430 | ||

| ІІІ. Довгострокові зобов'язання | |||

| Довгострокові кредитит банків | 440 | 17288,2 | 10318,6 |

| Усього за розділом ІІІ | 480 | 17288,2 | 10318,6 |

| IV. Поточні зобов'язання: | |||

| Короткострокові кредити банків | 500 | 4000 | 27435,8 |

| Векселі видані | 520 | 1384,2 | |

| Кредиторська заборгованість за товари, роботи і послуги | 530 | 16268,5 | 32622,7 |

| Поточні зобов'язання за розрахунками з одержаних авансів | 540 | 150,9 | 649,5 |

| з бюджетом | 550 | 2213,8 | 1531,3 |

| зі страхування | 570 | 754,5 | 807,6 |

| з оплати праці | 580 | 1389,4 | 1601 |

| з учасниками | 590 | ||

| інші поточні зобов'язання: | 610 | 875,4 | 1630,9 |

| Усього за розділом IV | 620 | 25652,5 | 67663 |

| V. Доходи майбутніх періодів | |||

| Баланс | 280 | 279631,9 | 324197,1 |

Додаток 4

| Додаток | |||||||

| до положення (стандарту) | |||||||

| бухгалтерського обліку 2 | |||||||

| (наказ міністерства фінансів України від 31.03.99р. №87 | |||||||

| дата (р, м, ч) | коди | ||||||

| Підприємство | ВАТ „КВБЗ” | за ЄДРПОУ | 05500948 | ||||

| Територія | за КОАТУУ | 1332 | |||||

| Форма власності | Приватна | за КВФ | 10 | ||||

| Орган державного управління | за СПОДУ | 07794 | |||||

| Галузь | Промисловість | за ЗКГНГ | 18221 | ||||

| Вид економічної діяльності | за КВЕД | 15,5 | |||||

| Одиниця виміру | тис. грн. | контрольна сума | |||||

| Адреса | 39621, м.Кременчук, вул.І.Приходька, 139 | ||||||

| БАЛАНС | |||||||

| на 01 січня 2010р | |||||||

| Форма 1 | Код за ДКУД | 1801001 | |||||

| Актив | Код рядка | На початок року | На кінець року |

| І. Необоротні активи: | |||

| Нематеріальні активи | |||

| залишкова вартість | 010 | 118,3 | 77,7 |

| первісна вартість | 011 | 210,3 | 195,8 |

| знос | 012 | 92 | 118,1 |

| Незавершене будівництво: | 020 | 653,9 | 143,3 |

| Основні засоби: | |||

| залишкова вартість | 030 | 212602,7 | 198617,1 |

| первісна вартість | 031 | 448827,8 | 456062,5 |

| знос | 032 | 236225,1 | 257455,4 |

| Інші фінансові інвестиції | 045 | 290 | 1220,3 |

| усього за розділом І | 080 | 213664,9 | 200058,4 |

| ІІ. Оборотні активи: | |||

| виробничі запаси | 100 | 33099 | 44551,7 |

| тварини | 110 | 0,2 | |

| Незавершене виробництво | 120 | 4531,7 | 5482 |

| Готова продукція | 130 | 14050,8 | 11067 |

| Товари | 140 | 371,2 | 246,4 |

| Векселі одержані | 150 | ||

| Дебіторська заборгованість за товари (чиста) | 160 | 32657,8 | 30371,8 |

| Дебіторська заборгованість за розрахунками з бюджетом: | 170 | 4196 | 10727,2 |

| за виданими авансами | 180 | 9619,7 | 17215,6 |

| із внутрішніх розрахунків | 200 | 2,1 | |

| Інша поточна дебіторська заборгованість | 210 | 801,4 | 439,3 |

| Грошові кошти та їх еквіваленти в національній валюті | 230 | 996,1 | 1329,1 |

| в іноземній валюті | 240 | 406,5 | 32664,8 |

| Інші оборотні активи | 250 | 2096,4 | 204,9 |

| Усього за розділом ІІ | 260 | 102828,9 | 154307,5 |

| ІІІ Витрати майбутніх періодів | 270 | 7703,3 | 1934,9 |

| Баланс | 280 | 324197,1 | 3556300,8 |

| Пасив | Код рядка | На початок року | На кінець року |

| І. Власний капітал | |||

| Статутний капітал | 300 | 969,2 | 10000 |

| Інший додатковий капітал | 330 | 178278,3 | 176040,6 |

| Резервний капітал | 340 | 242,3 | 2500 |

| Нерозподілений прибуток | 350 | 66725,7 | 125316,1 |

| Неоплачений капітал | 360 | -6238,8 | |

| усього за розділом І | 380 | 246215,5 | 307617,9 |

| ІІ. Забезпечення наступних витрат і платежів | |||

| Цільове фінансування | 420 | 986,9 | |

| усього за розділом ІІ | 430 | 986,9 | |

| ІІІ. Довгострокові зобов'язання | |||

| Довгострокові кредити банків | 440 | 10318,6 | 3055,6 |

| Усього за розділом ІІІ | 480 | 10318,6 | 3055,6 |

| IV. Поточні зобов'язання: | |||

| Короткострокові кредити банків | 500 | 27435,8 | 12111,1 |

| Векселі видані | 520 | 1384,2 | |

| Кредиторська заборгованість за товари, роботи і послуги | 530 | 32622,7 | 20283,9 |

| Поточні зобов'язання за розрахунками з одержаних авансів | 540 | 649,5 | 509,1 |

| з бюджетом | 550 | 1531,3 | 6865,8 |

| зі страхування | 570 | 807,6 | 719,1 |

| з оплати праці | 580 | 1601 | 1461,8 |

| з учасниками | 590 | ||

| інші поточні зобов'язання: | 610 | 1630,9 | 2689,6 |

| Усього за розділом IV | 620 | 67663 | 44640,4 |

| V. Доходи майбутніх періодів | |||

| Баланс | 280 | 324197,1 | 356300,8 |

Похожие работы

... є довгостроковими і кредитори розраховують на їх погашення від 2 до 5 років. Розділ 3. Вдосконалення системи управління грошовими потоками на підприємстві Основною ціллю розробки планування поступлення та видачі грошових засобів є прогнозування валового і чистого потоків грошей підприємства в розрізі його господарської діяльності в забезпечення постійної платоспроможності на протязі всього ...

... ів, що є однією з основних форм поточного фінансового плану управління грошовими потоками, розробляється на фінансовий рік з помісячною сегментацією; - платіжний календар - форма поточного фінансового плану управління грошовими потоками, розробляється на короткостроковий період з щоденною сегментацією. А.М. Поддєрьогін зазначає, що згадані види фінансових планових документів мають надзвичайно ...

... інських рішень, пов'язаних з формуванням, розподілом і використанням коштів підприємства й організацією їхнього обороту. [26] Ефективне управління грошовими потоками підприємства забезпечується реалізацією ряду принципів, основними з яких є: 1) Принцип інформаційної вірогідності. 2) Принцип забезпечення збалансованості грошових потоків по видах, обсягам і тимчасовим інтервалам. 3) Принцип ...

... метою діяльності підприємства повинно бути створення конкурентоспроможної продукції з високими споживчими якостями. Висновки Дослідження теоретичних основ управління оборотними активами підприємства показало, що оборотні активи підприємства на відміну від необоротних мають досить рухливу структуру. При змінах на ринку залежно від сезону, роботи постачальників тощо запаси сировини, готової ...

0 комментариев