Маркетинговый план

Анализ конкурентов

Организационный план

Материально-техническая база

Ремонт и дизайн помещения (сюда входят расходы на материалы, оборудование, заработную плату рабочим, гонорар дизайнера);

Оценка эффективности проекта

План показателей финансовых потоков

Итоговая оценка проекта

Анализ рисков

Навигация

Оценка эффективности проекта

Создание фитнес-центра (спортивного комплекса)

44303

знака

15

таблиц

3

изображения

6. Оценка эффективности проекта

6.1 План показателей реализации и затрат

Рассчитаем план по реализация и затратам, пользуясь построенной в предыдущей главе математической моделью, а также данными по услугам, затратам на оплату труда, рекламным расходам. Учитывая особенности рынка выведем среднюю реализацию в год Х, построим ее изменение по годам, учитывая жизненные стадии проекта:

Таблица 10 - Прогнозирование объемов продаж в 2009-2013 гг.

| Вид | Кол-во | Ср.годовая выручка, тыс.руб. | 2009 | 2010 | 2011 | 2012 | 2013 |

| 0,5Х | 1,5Х | 1,7Х | 1,6Х | 1,1Х | |||

| Мужской тренажерный зал | 2 | 6 570 | 3 285 | 9 855 | 11 169 | 10512 | 7227 |

| Женский тренажерный зал | 2 | 6 570 | 3 285 | 9 855 | 11 169 | 10 512 | 7 227 |

| Бассейн | 2 | 4 380 | 2 190 | 6 570 | 7 446 | 7 008 | 4 818 |

| Джакузи | 4 | 3 066 | 1 533 | 4 599 | 5 212 | 4 906 | 3 373 |

| Русская баня | 2 | 8 760 | 4 380 | 13 140 | 14 892 | 14 016 | 9 636 |

| Турецкая баня | 1 | 7 665 | 3 833 | 11 498 | 13 031 | 12 264 | 8 432 |

| Сауна | 4 | 17 520 | 8 760 | 26 280 | 29 784 | 28 032 | 19 272 |

| Массажный кабинет | 2 | 6 570 | 3 285 | 9 855 | 11 169 | 10 512 | 7 227 |

| Гостиничный номер | 10 | 43 800 | 21 900 | 65 700 | 74 460 | 70 080 | 48 180 |

| Боулинг | 4 | 13 140 | 6 570 | 19 710 | 22 338 | 21 024 | 14 454 |

| Бильярдный зал | 2 | 6 570 | 3 285 | 9 855 | 11 169 | 10 512 | 7 227 |

| Мини гольф | 2 | 6 570 | 3 285 | 9 855 | 11 169 | 10 512 | 7 227 |

| Танцевальный зал | 1 | 3 285 | 1 643 | 4 928 | 5 585 | 5 256 | 3 614 |

| Парикмахерская | 1 | 4 380 | 2 190 | 6 570 | 7 446 | 7 008 | 4 818 |

| Косметический кабинет | 2 | 13 140 | 6 570 | 19710 | 22 338 | 21 024 | 14 454 |

| Солярий | 5 | 10 950 | 5 475 | 16 425 | 18 615 | 17 520 | 12 045 |

| Волейбол | 1 | 3 504 | 1 752 | 5 256 | 5 957 | 5 606 | 3 854 |

| Баскетбол | 1 | 3 504 | 1 752 | 5 256 | 5 957 | 5 606 | 3 854 |

| Мини-футбол | 1 | 3 504 | 1 752 | 5 256 | 5 957 | 5 606 | 3 854 |

| ИТОГО | 173 448 | 86 724 | 260172 | 294 862 | 277 517 | 190 793 |

На основе имеющихся и приведенных данных также можно построить таблицу затрат фирмы, закрепив постоянные затраты как неизменные расходы, связанные с деятельностью фирмы и не имеющие независящий от объемов реализации размер. Также можно предложить условно-постоянные затраты: зарплату управленческого персонала (она все же индексируется) и рекламные расходы (они разные по годам). В расчете также участвуют переменные расходы, напрямую зависящие от объема реализации (вода, электроэнергия и т.п.), а также условно-переменные, косвенно связанные с объемами реализации, поскольку зависят от роста количества сотрудников и т.п. (не напрямую с ростом реализации).

Расчетная таблица будет выглядеть следующим образом:

Таблица 11 - Прогноз затрат на 2009-2013 годы, тыс.руб.

| Показатель | Вид (пост/перем) | Средне годовые затраты | 2009 | 2010 | 2011 | 2012 | 2013 |

| 0,5Х | 1,5Х | 1,7Х | 1,6Х | 1,1Х | |||

| Постоянные затраты: | 59 727 | 57 251 | 54 534 | 52 572 | 50 995 | ||

| Заработная плата управленческого персонала | Относит постоян. | - | 1 164 | 2 532 | 2 709 | 2 785 | 2 677 |

| ЕСН с заработной платы (26%) | Относит постоян. | - | 303 | 658 | 704 | 724 | 696 |

| Расходы на содержание помещения | Постоян. | 2950 | 2 950 | 2 950 | 2 950 | 2 950 | 2 950 |

| Коммунальные услуги (кроме воды и электроэнергии) | Постоян. | 5025 | 5 025 | 5 025 | 5 025 | 5 025 | 5 025 |

| Ремонтные услуги | Постоян. | 3280 | 3 280 | 3 280 | 3 280 | 3 280 | 3 280 |

| Прочие управленческие расходы | Постоян. | 4000 | 4 000 | 4 000 | 4 000 | 4 000 | 4 000 |

| Рекламные затраты | отн.пост. | - | 14 000 | 9 800 | 6 860 | 4 802 | 3 361 |

| Амортизация | Постоян. | 29 005 | 29 005 | 29 005 | 29 005 | 29 005 | 29 005 |

| Переменные затраты: | 10 986 | 32 996 | 38 104 | 36 111 | 25 199 | ||

| Зарплата основного персонала | Относит.перемен. | - | 2 370 | 7 140 | 8 654 | 8 342 | 6 031 |

| ЕСН с заработной платы (26%) | Относит.перемен. | - | 616 | 1 856 | 2 250 | 2 169 | 1 568 |

| Ремонт оборудования центра | Перемен. | 4500 | 2 250 | 6 750 | 7 650 | 7 200 | 4 950 |

| Плата за воду | Перемен. | 2480 | 1 240 | 3 720 | 4 216 | 3 968 | 2 728 |

| Плата за электричество | Перемен. | 5020 | 2 510 | 7 530 | 8 534 | 8 032 | 5 522 |

| Материалы для работы | Перемен. | 4000 | 2 000 | 6 000 | 6 800 | 6 400 | 4 400 |

| ИТОГО | 70 713 | 90 247 | 92 638 | 88 683 | 76 193 |

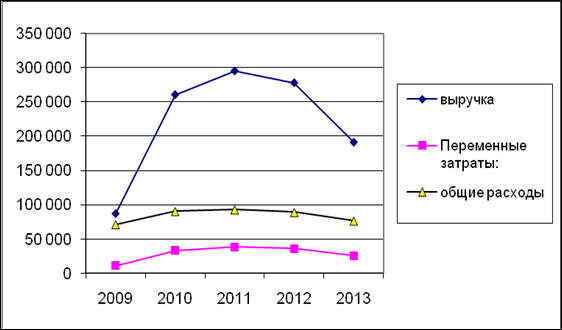

Таким образом, определены показатели выручки и затрат. Для наглядности построим диаграмму выручки и затрат фирмы:

Рисунок 3 - Выручка и затраты по прогнозу на 2009-2013 годы

На основе полученных данных уже можно сформировать прогноз прибыли:

Таблица 12 - Прогноз прибыли на 2009-2013 годы, тыс.руб.

| Показатель | 2009 | 2010 | 2011 | 2012 | 2013 | ИТОГО |

| Выручка от реализации (без НДС) | 86 724 | 260 172 | 294 862 | 277 517 | 190 793 | 1110067 |

| Затраты, связанные с реализацией | 10 986 | 32 996 | 38 104 | 36 111 | 25 199 | 143 397 |

| Управленческие расходы | 45 727 | 47 451 | 47 674 | 47 770 | 47 633 | 236 254 |

| Коммерческие расходы (реклама) | 14 000 | 9 800 | 6 860 | 4 802 | 3 361 | 38 823 |

| Итого прибыль от продаж | 16 011 | 169 925 | 202 224 | 188 834 | 114 599 | 691 593 |

| Операционные расходы (% по кредиту) | 68 000 | 51 000 | 34 000 | 17 000 | 0 | 102 000 |

| Внереализационные расходы (налог на имущество 2,2% остаточной стоимости недвижимости) | 6 381 | 5 743 | 5 105 | 4 467 | 3 829 | 25 524 |

| Внереализационные расходы (из прибыли - социальные мероприятия) | 0 | 200 | 300 | 200 | 150 | 850 |

| Прибыль до налогообложения | -58 370 | 113 182 | 163 119 | 167 367 | 110 771 | 496 068 |

| Налог на прибыль | 13 155 | 39 148 | 40 168 | 26 585 | 119 056 | |

| Чистая прибыль | -58 370 | 99 827 | 123 670 | 126 999 | 84 036 | 376 162 |

Как видно, фирма работает с убытком только в течение первого года, далее имеет место рост прибыли (спад только в 2013 году). Итоговая чистая прибыль проекта составляет 376,2 млн.рублей.

Следует учесть, что на социальные мероприятия фирма со 2-го года работы также планирует тратить определенные суммы для поддержания имиджа.

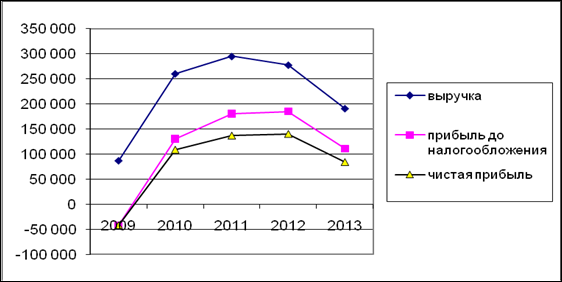

Показатели прибыли фирмы можно для наглядности представить в виде диаграммы:

Рисунок 4 - Изменение показателей выручки и прибыли

Как видно из диаграммы, основной фактор изменения прибыли - рост выручки от реализации фирмы.

Таким образом, предлагаемый проект достаточно прибылен.

Похожие работы

... число посещений. В этом случае при утере абонемента его легко можно будет восстановить. При отказе от именного абонемента утраченные абонементы не восстанавливаются. Стадия развития: Наш фитнес-центр находится на стадии становления и выхода на рынок. Сильные стороны: Доступные цены на услуги, разнообразное и качественное оборудование, высококвалифицированные тренеры, всевозможные акции и ...

... 2) Солярий 10 руб/минута 3) Конмната для детей 500 руб Массаж: общий; спортивный; лечебный; антицеллюлитный. 2 500 руб 2 000 руб 2 500 руб 2 500 руб 5. Производственный план Фитнес-клуб "Созвездие" будет располагаться в нежилом помещении, на первом этаже, площадью 390 м2, по адресу: г. Екатеринбург, ул. Хохрякова, 72. Аренда помещения составляет 78 тыс. руб. в ...

... показателей; - воздействие на объект внешних или внутренних факторов. Чтобы выявить проблему и обусловившие ее факторы, нужно иметь соответствующую информацию. Управленческая информация в спортивном менеджменте - это совокупность передаваемых по каналам связи сообщений, объективно отражающих развитие спортивной организации и предназначенной для управления. Совокупность факторов и условий, ...

... в строительстве. Раздел предусматривает основные решения и организационно-технические мероприятия по монтажу конструкций шатра покрытия здания 2-го этапа строительства спортивного комплекса «Ледовый дворец» в г. Коломна Московской области. На период производства работ предусматривается использование для нужд строительства временных и постоянных автодорог, сетей электроэнергии и водоснабжения. ...

0 комментариев