Навигация

Розрахунки потреби в матеріалах

67083

знака

47

таблиц

4

изображения

2. Розрахунки потреби в матеріалах

Оцінка загальної потреби в матеріалах. Витрата матеріалів на програму випуску розраховується по формулі:

![]() , (2.1)

, (2.1)

Де Qi – чиста маса матеріалау і - го вида , кг;

N - програма випуску, шт;

ni - коефіцієнт використання і - го матеріалу.

Розрахуємо загальну кількість матеріалів;

![]()

8248275.862тис.кг=8248.276 тис.т.![]()

![]()

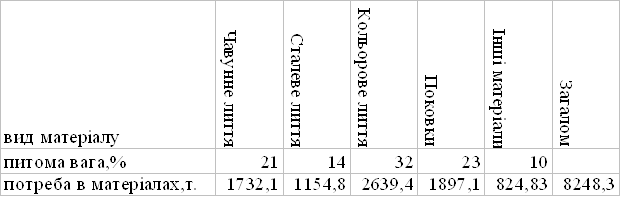

2.1 Розрахунок потреби в матеріалах по видам.

![]()

Pmi - кількість матеріалу і-го виду, т;

в - питома вага необхідного матеріалу, %;

![]()

Таблиця 2.1 Розрахунок потреби в матеріалах по видам

3.Економічне обґрунтування розміщення проектованого підприємства.

Необхідно обґрунтувати район будівництва підприємства, виходячи з основних принципів розміщення промислових підприємств.

Вибір району будівництва підприємства здійснюється по етапах:

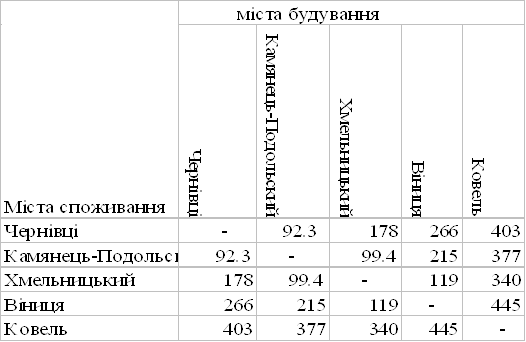

1)Відстань між пунктами споживання готової продукції.

Табл.3.1. Дані по відстані між пунктами споживання , км.

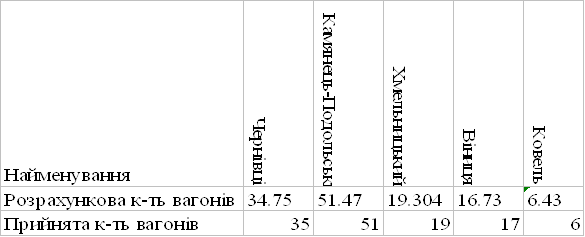

2)Кількість рухомого складу, який перевозиться для перевезення по кожному місту.

Кількість вагонів розраховується по формулі:

![]() (3.1)

(3.1)

Де Pmi – загальна кількість матеріалів

Ni - коефіцієнт використання матеріалу

K - коефіцієнт споживання;

G - вантажопідйомність транспорту,т;

Z - коефіцієнт заповнення транспорту

За допомогою формули 3.1. розрахуємо кількість вантажних вагонів по Чернівцях:

Табл.3.2 Кількість вагонів для перевезення.

3)Використовуючи чинні тарифи на перевезення , розрахуємо витрати на транспортування готової продукції до споживача.

Витрати на транспортування розраховується по формулі:

![]() (3.2)

(3.2)

Транспортування матеріалів від Камянця – Подольського до Чернівців:

![]() (грн.)

(грн.)

Табл.3.3 Витрати на транспортування готової продукції

| Місця споживання | Чернівці | Камянець-Подольський | Хмельницький | Віниця | Ковель | |||||

| Тариф, грн. | Витрати на тр-ня | Тариф, грн. | Витрати на тр-ня | Тариф, грн. | Витрати на тр-ня | Тариф, грн. | Витрати на тр-ня | Тариф, грн. | Витрати на тр-ня | |

| Чернівці | 340 | 17340 | 380 | 7220 | 430 | 7310 | 540 | 3240 | ||

| Камянець-Подольський | 360 | 12600 | 360 | 6840 | 390 | 6630 | 510 | 3060 | ||

| Хмельницький | 380 | 13300 | 360 | 18360 | 365 | 6205 | 475 | 2850 | ||

| Віниця | 430 | 15050 | 390 | 19890 | 365 | 6935 | 570 | 3420 | ||

| Ковель | 540 | 18900 | 510 | 26010 | 475 | 9025 | 570 | 9690 | ||

Всього витрат на транспортування:

Чернівці – 35110

Камьянець – Подольський - 29130

Хмельницький – 40715

Віниця - 45295

Ковель – 63625

4)Відстань між містами постачальників і споживачів

Табл.3.4 Відстань від можливих пунктів споживання до постачальників, км

| постачальники | споживачі | ||||

| Чернівці | Камянець-Подольський | Хмельницький | Віниця | Ковель | |

| Дніпропетровськ | 868 | 778 | 683 | 562 | 886 |

| Кіровоград | 624 | 534 | 440 | 319 | 757 |

| Маріуполь | 1155 | 1064 | 940 | 849 | 1181 |

| Лебедин | 584 | 494 | 400 | 279 | 660 |

| Знаменка | 674 | 583 | 489 | 368 | 728 |

5)Необхідна кількість рухомого складу для транспортування матеріалу й комплектуючих.

Кількість вагонів визначається по формулі:

![]() (3.3)

(3.3)

Де Pv - кількість вагонів для транспортування матеріалу,шт

Pmi - Кількість матеріалу,шт

G - Вантажопідйомність транспорту,т

Z - Коефіцієнт заповнення транспорту

Розрахуємо кількість вагонів по чавунному литтю по формулі 3.3 , шт:

![]()

Табл 3.5 Необхідна кількість рухомого складу для транспортування матеріалів

| Найменування | Кількість вагонів |

| Чавунне лиття | 31 |

| Сталеве лиття | 21 |

| Кольорове лиття | 47 |

| Поковки | 34 |

| Інші матеріали | 15 |

6) Здійснимо розрахунок витрат на транспортування матеріалів до можливих пунктів споживання.

Витрати на транспортування розраховуються по формулі:

![]() (3.4)

(3.4)

Где Уср –середньоринкова ціна по кожному постачальникові;

Уці –відхилення цін від середньо ринкових на матеріали по кожному постачальнику , %

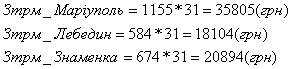

Розрахуємо затрати на транспортування чавунного лиття:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Табл 3.6 Розрахунки по всім видам матеріалів

| Постачальники | Види матеріалів | ||||

| Чавунне лиття | Сталеве лиття | Кольорове лиття | Поковки | Інші матеріали | |

| Дніпропетровськ | 720 | 1017.9 | 3744 | 528 | 459.4 |

| Кіровоград | 1008 | 739.5 | 4032 | 720 | 739.2 |

| Маріуполь | 648 | 565.5 | 5068.8 | 960 | 396 |

| Лебедин | 720 | 1218 | 6912 | 570 | 733 |

| Знаменка | 648 | 565.5 | 5068.8 | 360 | 369.6 |

Визначення витрат на купівлю матеріалів у кожного постачальника

![]() (3.5)

(3.5)

де З мат і – витрати на покупку матеріалів, грн.

Ц мат і – відпускні ціни на матеріали і-того виду в кожного постачальника,грн.

Р м і – потреба матеріалів по видам, т.

Чавунне лиття:

![]()

![]()

![]()

![]()

![]()

Табл 3.7 Витрати на покупку матеріалів

| Постачальники | Види матеріалів | ||||

| Чавунне лиття | Сталеве лиття | Кольорове лиття | Поковки | Інші матеріали | |

| Дніпропетровськ | 1247112 | 1175470.9 | 9881913.6 | 1001668.8 | 378926.9 |

| Кіровоград | 1745956.8 | 853974.6 | 10642060.8 | 1365912 | 609714.3 |

| Маріуполь | 1122400.8 | 653039.4 | 13378590.7 | 1821216 | 326632.7 |

| Лебедин | 1247112 | 1406546.4 | 18243532.8 | 1081347 | 604600.4 |

| Знаменка | 11224400.8 | 653039.4 | 13378590.7 | 682956 | 304857.2 |

7)Визначення витрат на транспортування матеріалів від постачальників до можливого місця будівництва заводу:

Витрати на транспортування розраховується по формулі:

![]() (3.6.)

(3.6.)

![]() - кількість рухомого складу, вагони.

- кількість рухомого складу, вагони.

![]() - тариф на 1 вагон, грн.

- тариф на 1 вагон, грн.

Використовуючи наведені дані в таблиці 3.4., розрахуємо витрати на транспортування матеріалів від постачальника до споживача. Розглянемо на прикладі постачання до Чернівців:

![]()

![]()

Інші дані наведені в таблиці 3.8.

Таблиця 3.8. Витрати на транспортування матеріалів до Чернівців

| Види Матеріалів | Кількість рухомого складу | Постачальники | ||||

| Дніпропетровськ | Кіровоград | Маріуполь | Лебедин | Знаменка | ||

| Чавунне лиття | 31 | 26908 | 19344 | 35805 | 18104 | 20894 |

| Сталеве лиття | 21 | 18228 | 13104 | 24255 | 12264 | 14154 |

| Кольорове лиття | 47 | 40796 | 29328 | 54285 | 27448 | 31678 |

| Поковки | 34 | 29512 | 21216 | 39270 | 19856 | 22916 |

| Інші | 15 | 13020 | 9360 | 17325 | 8760 | 10110 |

Таблиця 3.9. Витрати на транспортування матеріалів до Камьянця-Подольського

| Види Матеріалів | Кількість рухомого складу | Постачальники | ||||

| Дніпропетровськ | Кіровоград | Маріуполь | Лебедин | Знаменка | ||

| Чавунне лиття | 31 | 24118 | 16554 | 32984 | 15314 | 18073 |

| Сталеве лиття | 21 | 16338 | 11214 | 22344 | 10374 | 12243 |

| Кольорове лиття | 47 | 36566 | 25098 | 50008 | 23218 | 27401 |

| Поковки | 34 | 26452 | 18156 | 36176 | 16796 | 19822 |

| Інші | 15 | 11670 | 8010 | 15960 | 7410 | 8745 |

Таблиця 3.10. Витрати на транспортування матеріалів до Хмельницького

| Види Матеріалів | Кількість рухомого складу | Постачальники | ||||

| Дніпропетровськ | Кіровоград | Маріуполь | Лебедин | Знаменка | ||

| Чавунне лиття | 31 | 21173 | 13640 | 29140 | 12400 | 15159 |

| Сталеве лиття | 21 | 14343 | 9240 | 19740 | 8400 | 10269 |

| Кольорове лиття | 47 | 32101 | 20680 | 44180 | 18800 | 22983 |

| Поковки | 34 | 23222 | 14960 | 31960 | 13600 | 16626 |

| Інші | 15 | 10245 | 6600 | 14100 | 6000 | 7335 |

Таблиця 3.11. Витрати на транспортування матеріалів до Віниці

| Види Матеріалів | Кількість рухомого складу | Постачальники | ||||

| Дніпропетровськ | Кіровоград | Маріуполь | Лебедин | Знаменка | ||

| Чавунне лиття | 31 | 17422 | 9889 | 26319 | 8649 | 11408 |

| Сталеве лиття | 21 | 11802 | 6699 | 17829 | 5859 | 7728 |

| Кольорове лиття | 47 | 26414 | 14993 | 39903 | 13113 | 17296 |

| Поковки | 34 | 19108 | 10846 | 28866 | 9486 | 12512 |

| Інші | 15 | 8430 | 4785 | 12735 | 4185 | 5520 |

Таблиця 3.12. Витрати на транспортування матеріалів до Ковеля

| Види Матеріалів | Кількість рухомого складу | Постачальники | ||||

| Дніпропетровськ | Кіровоград | Маріуполь | Лебедин | Знаменка | ||

| Чавунне лиття | 31 | 27466 | 23467 | 36611 | 20460 | 22568 |

| Сталеве лиття | 21 | 18606 | 15897 | 24801 | 13860 | 15288 |

| Кольорове лиття | 47 | 41642 | 35579 | 55507 | 31020 | 34216 |

| Поковки | 34 | 30124 | 25738 | 40154 | 22440 | 24752 |

| Інші | 15 | 13290 | 11355 | 17715 | 9900 | 10920 |

8)Визначення витрат на купівлю и транспортування матеріалів від постачальників до можливого місця будівництва заводу, знаходиться за формулою:

![]() (3.7.)

(3.7.)

Де ![]() - витрати на покупку матеріалів у кожного постачальника, грн.

- витрати на покупку матеріалів у кожного постачальника, грн.

![]() - витрати на транспортування матеріалів від постачальника до споживача (він же можливий виробник), грн.

- витрати на транспортування матеріалів від постачальника до споживача (він же можливий виробник), грн.

Розрахуємо витрати на купівлю и транспортування матеріалів з Дніпропетровська до Чернівців:

![]() (грн.)

(грн.)

![]() (грн.)

(грн.)

![]() (грн.)

(грн.)

![]() (грн.)

(грн.)

![]() (грн.)

(грн.)

Таблиця 3.13.Витрати на купівлю та транспортування матеріалів до Чернівців

| Матеріали | Постачальники | Мінімальні витрати | ||||

| Дніпропетровськ | Кіровоград | Маріуполь | Лебедин | Знаменка | ||

| Чавунне лиття | 1274020 | 1765300.8 | 1158205,8 | 1265216 | 11245294,8 | 1158205,8 |

| Сталеве лиття | 1193698.9 | 867078,6 | 677294,4 | 1418810,4 | 79493,4 | 79493,4 |

| Кольорове лиття | 9922709.6 | 10671388,8 | 13432875,7 | 18270980,8 | 13410268,7 | 9922709.6 |

| Поковки | 1031180.8 | 1387128 | 1860486 | 1101203 | 705872 | 705872 |

| Інші | 391946.9 | 619074,3 | 343957,7 | 613360,4 | 314967,2 | 314967,2 |

| Сума: | 12181248 | |||||

Таблиця 3.14.Витрати на купівлю та транспортування матеріалів до Камьянця-Подольського

| Матеріали | Постачальники | Мінімальні витрати | ||||

| Дніпропетровськ | Кіровоград | Маріуполь | Лебедин | Знаменка | ||

| Чавунне лиття | 1271230 | 1762510,8 | 1155384,8 | 1262426 | 11242473,8 | 1155384,8 |

| Сталеве лиття | 1191808,9 | 865188,6 | 675383,4 | 4075840 | 665282,4 | 665282,4 |

| Кольорове лиття | 9918479,6 | 10667158,8 | 13428598,7 | 18266750,8 | 13405991,7 | 9918479,6 |

| Поковки | 1028120,8 | 1384068 | 1857392 | 1098143 | 702778 | 702778 |

| Інші | 390596,9 | 617724,3 | 342592,7 | 612010,4 | 313602,2 | 313602,2 |

| Сума: | 12755527 | |||||

Таблиця 3.15.Витрати на купівлю та транспортування матеріалів до Хмельницького

| Матеріали | Постачальники | Мінімальні витрати | ||||

| Дніпропетровськ | Кіровоград | Маріуполь | Лебедин | Знаменка | ||

| Чавунне лиття | 1268285 | 1759596,8 | 1151540,8 | 1259512 | 11239559,8 | 1151540,8 |

| Сталеве лиття | 1189813,9 | 863214,6 | 672779,4 | 1414946,4 | 663308,4 | 663308,4 |

| Кольорове лиття | 663308,4 | 10662740 | 13422770,7 | 18262332,8 | 13401573,7 | 663308,4 |

| Поковки | 1024890,8 | 1380872 | 1853176 | 1094947 | 699582 | 699582 |

| Інші | 389171,9 | 616314,3 | 616314,3 | 610600 | 312192,2 | 312192,2 |

| Сума: | 3489931,8 | |||||

Таблиця 3.16.Витрати на купівлю та транспортування матеріалів до Віниці

| Матеріали | Постачальники | Мінімальні витрати | ||||

| Дніпропетровськ | Кіровоград | Маріуполь | Лебедин | Знаменка | ||

| Чавунне лиття | 1264534 | 1755845,8 | 1148719,8 | 1266220 | 11232830,8 | 1148719,8 |

| Сталеве лиття | 1187272,9 | 860673,6 | 670868,4 | 1412405,4 | 660767,4 | 660767,4 |

| Кольорове лиття | 9908327,6 | 10657053,8 | 13418493,7 | 18256645,8 | 13395886,7 | 9908327,6 |

| Поковки | 1020776,8 | 1376758 | 1850082 | 1090833 | 695468 | 695468 |

| Інші | 387356,9 | 614499,3 | 339367,7 | 608785,4 | 310377,2 | 310377,2 |

| Сума: | 12723660 | |||||

Таблиця 3.17.Витрати на купівлю та транспортування матеріалів до Ковеля

| Матеріали | Постачальники | Мінімальні витрати | ||||

| Дніпропетровськ | Кіровоград | Маріуполь | Лебедин | Знаменка | ||

| Чавунне лиття | 1274578 | 1769423,8 | 1159011,8 | 1267572 | 11246968,8 | 1159011,8 |

| Сталеве лиття | 1194076,9 | 869871,6 | 677840,4 | 1420406,4 | 668327,4 | 668327,4 |

| Кольорове лиття | 9923555,6 | 10677639,8 | 13434097,7 | 18274552,8 | 13412806,7 | 9923555,6 |

| Поковки | 1031792,8 | 1391650 | 1861370 | 1103787 | 707708 | 707708 |

| Інші | 392216,9 | 621069,3 | 344347,7 | 614500,4 | 315777,2 | 315777,2 |

| Сума: | 12774380 | |||||

1) Визначення загальних витрат:

![]() (4.12)

(4.12)

де ![]() – витрати на закупівлю та транспортування матеріалів від постачальників до можливого місця будівництва заводу;

– витрати на закупівлю та транспортування матеріалів від постачальників до можливого місця будівництва заводу;

![]() – витрати на транспортування матеріалів;

– витрати на транспортування матеріалів;

В таблиці 3.18 розраховані загальні витрати,дані взяті в таблиці 3.3.

Таблиця 3.18 Розрахунок загальних витрат

| Виробники | Витрати на закупку і доставку | Витрати на транспортування ГП | Загальні витрати |

| Чернівці | 12181248 | 35110 | 12216358 |

| Камянець-Подольський | 12755527 | 29130 | 12784657 |

| Хмельницький | 3489931,8 | 40715 | 3530646,8 |

| Віниця | 12723660 | 45295 | 12768955 |

| Ковель | 12774380 | 63625 | 12838005 |

Підприємство вигідніше всього будувати в м. Хмельницькому, а матеріали слід везти з наступних міст:

- Чавунне лиття,сталеве лиття,поковки та інші – зі Знаменки;

- Кольорове лиття – із Дніпропетровська

4.Механозбірний цех

Механо-складальний - основне для цеху виробництво. Розрахунок по ньому проводиться по двум визначенням: механічному і складальному. При розрахунку по механічному відділенню цеху слід визначити його виробничу і загальну площу і чисельність працюючих. Розпочати розрахунок доцільно з визначення величини і структури верстатного парку цеху. Визначимо розрахункову кількість верстатів даного виду:

![]() (4.1)

(4.1)

Де Qr - маса готової продукції,що випускається за рік в тонах

Qydi - зйом готової продукції з одного верстата при роботі в одну зміну,т.

C - число змін роботи верстатів в році

Kz - коефіцієнт загрузки станків

За формулою розрахуємо токарно-винторізні, вальце-токарні, спеціальні, агрегатні:

![]()

Табл.4.1 Випуск продукції на одиницю виробничого устаткування

| Станки | Випуск устаткування | Розрахункова кількість станків | Прийнята кількість станків |

| токарно-винторізні,вальце-токарні, спеціальні, агрегатні | 43.6 | 0.62 | 1 |

| Горизонтально- та координатно - розточувальні | 48 | 0.56 | 1 |

| Токарно – револьверні | 51 | 0.53 | 1 |

| Різьбошліфувальні, червячно- та зубо- шліфувальні | 18 | 1.5 | 2 |

| Шліфувальні | 18.9 | 1.43 | 1 |

| Зубооброблюючі | 37 | 0.73 | 1 |

| Довбальні | 18 | 1.5 | 2 |

| Свердлувальні | 16.8 | 1.6 | 2 |

| Розточувальні | 22.4 | 1.2 | 1 |

| Токарні автомати | 17.5 | 1.54 | 2 |

| Важкі токарні та ін. | 58.5 | 0.46 | 0 |

| Дрібні токарні | 30-35 | 0.83 | 1 |

| Загальна сума станків | 15 | ||

Після визначення загальної кількості верстатів для всього цеху прийняту кількість устаткування розбиваємо по типах, тобто по питомій вазі окремих груп верстатів загалом верстатному парку.

![]() . Де Nc – загальна кількість верстатів. Розрахуємо токарні і розточувальні верстати по формулі :15*0.41=6.15

. Де Nc – загальна кількість верстатів. Розрахуємо токарні і розточувальні верстати по формулі :15*0.41=6.15

Табл 4.2 Склад устаткування в механічному цеху % від всього парку

| Назва верстату | Питома вага, % | Кількість, од |

| токарні і розточувальні | 41 | 6.15 |

| свердлильні | 14 | 2.1 |

| фрезерні | 20 | 3 |

| спеціальні | 10 | 1.5 |

| шліфувальні | 12 | 1.8 |

| інші | 3 | 0.45 |

| Всього | 100 | 15 |

Загальну площу цеху підрозділяють на виробничу, допоміжну і площа обслуговуючих приміщень. Виробнича – площа, займана технологічним обладнанням, виробничим інвентарем, проходами і проїздами між обладнаннями, місцями для складування заготівель і відходів. Для визначення виробничої площі обладнання в залежності від потужності розбивають на групи і по питомій площі на один верстат визначають площа верстатного відділення, а потім необхідно визначити площу всього механічного відділення й окремих його служб.

Таблиця 4.3. Розрахунок виробничої площі

| Верстати | Потужність, кВт | Склад,% | Питома площа | Прийнята питома площа | Кількість, шт | Загальна площа, м2 |

| ||||

| |||||||||||

| Малі | 2 | 25 | 07-10 | 8 | 3,75 | 30 |

| ||||

| Середні | 4 | 30 | 10-20 | 18 | 4,5 | 81 |

| ||||

| Великі | 7 | 30 | 20-60 | 40 | 4,5 | 180 |

| ||||

| Особливо великі | 8 | 15 | 70-170 | 150 | 2.25 | 337,5 |

| ||||

| Сума | 15 | 628,5 | 670,4 | ||||||||

Виробниче устаткування цеху дорівнює 15 одиниць, виробнича площа = 628.5 м2

Допоміжна – площа, займана складами, залізничними коліями, головними проїздами і допоміжними ділянками (бюро цехового контролю, інструментально-роздавальна комора, ремонтний і заточувальної ділянки).

Площі допоміжних відділень обчислюють у такий спосіб: площа цехового складу разом із заготівельним відділенням розраховується у відсотках верстатної площі. Для визначення площі заточувальної ділянки механічного відділення на початку потрібно обчислити кількість заточувальних верстатів, потім (у відсотках від їхньої кількості) можна визначити кількість доводочних верстатів і після цього по питомій площі на один верстат може бути знайдена площа заточувального відділення.

1) Загальна кількість заточувальних верстатів складає 5 % верстатів обслуговування заточенням:

![]() (од.)

(од.)

2) Кількість доводочних верстатів складають 50% кількості заточувальних:

![]() (од.)

(од.)

3) Загальна питома вага на 1 верстат відділення дорівнює 10 м2, тоді площа заточувальної ділянки дорівнює:

![]()

4) Площа заготівельного відділення і складу цеху складає 18% верстатної площі:

![]()

Площа ремонтного відділення так само, як і заточувального, знаходитися на підставі загальної кількості одиниць устаткування ремонтного відділення і площі, що приходиться на один верстат.

5) Кількість верстатів ремонтного відділення приймається в межах до 2% виробничих верстат цеху:

![]()

6) Питома вага на 1 верстат ремонтного відділення складає 10 м2. Таким чином площа ремонтного відділення дорівнює:

![]()

Площа інструментально-роздавальної комори визначається з розрахунку на один метало ріжучий верстат цеху, що обслуговується при роботі в дві зміни . Площа контрольного відділення визначається в процентному відношенні від верстатної площі.

7) Кількість метало ріжучих верстатів в цеху складає:

![]()

8) Питома площа для збереження інструмента – 0,4. Площа для збереження інструмента дорівнює:

![]()

9) Питома площа для збереження абразивів з обліком тільки шліфувальних, заточувальних і доводочних верстатів – 0,4. Площа для збереження абразивів дорівнює:

![]()

10) Питома площа для збереження пристосувань – 0,2. Таким чином площа для збереження пристосувань дорівнює:

![]()

11) Площа контрольної ділянки складає 5 % площі верстатного відділення:

![]()

12) Майстерня з ремонту пристосувань:

а) число верстатів складає 3 % верстатного парку:

![]()

б) питома площа на 1 верстат у майстерні складає 12 м![]() . Значить площа майстерні з ремонту пристосувань дорівнює:

. Значить площа майстерні з ремонту пристосувань дорівнює:

![]()

13) Загальна площа допоміжного відділення визначається як сума площ вище знайдених:

![]()

14) Визначення загальної площі механічного відділення механоскладального цеху:

![]()

15) Визначення обсягу механічного відділення механоскладального цеху, при умові, що висота цеху приймається 5м.

![]()

16) Визначення площі складального відділення механоскладального цеху:

Площа складального відділення визначається у відсотковому відношенню до площі механічного відділення і дорівнює:

в серійному виробництві – 40% площі механічного відділення:

![]()

17) Визначення загальної площі механоскладального цеху:

![]()

18) Визначення чисельності робітників механічного відділення механоскладального цеху розраховується за формулою 4.3.

![]() (4.3)

(4.3)

де ![]() - ефективний річний фонд часу верстату при роботі в одну зміну,год

- ефективний річний фонд часу верстату при роботі в одну зміну,год

С - кількість змін роботи

Nпр – прийнята кількість верстатів

![]() - ефективний річний фонд часу одного працюючого, год

- ефективний річний фонд часу одного працюючого, год

![]() - коефіцієнт багатоверстатного обслуговування

- коефіцієнт багатоверстатного обслуговування

![]() - коефіцієнт виконання норм виробітки

- коефіцієнт виконання норм виробітки

a) Визначення ефективного річного фонду часу верстату при роботі в одну змін, за формулою 5.3.

![]() (4.4)

(4.4)

де D - кількість робочих днів

t – кількість робочих годин в день

![]() - коефіцієнт простою обладнання при роботі в одну зміну (5,5%)

- коефіцієнт простою обладнання при роботі в одну зміну (5,5%)

![]() (год.)

(год.)

b) Визначення ефективного річного фонду часу одного працюючого, за формулою 5.4.

![]() (4.5)

(4.5)

де D - кількість робочих днів

t – кількість робочих годин в день

![]() – коефіцієнт втрати робочого часу (11%)

– коефіцієнт втрати робочого часу (11%)

![]() (год.)

(год.)

19) Визначення чисельності робітників механічного відділення механоскладального цеху визначається за формулою 5.2.

![]() (чол.)

(чол.)

20) Визначення чисельності допоміжних робітників, котрі складають 35% кількості основних робітників:

![]() (чол.)

(чол.)

21) Визначення загальної чисельності робітників механічного відділення механоскладального цеху:

![]() (чол.)

(чол.)

22) Визначення чисельності керівників, спеціалістів та службовців, котрі складають 15% загальної кількості робітників:

![]() (чол.)

(чол.)

23) Визначення чисельності робітників складального відділення механоскладального, кількість слюсарів складає 115% верстатників:

![]() (чол.)

(чол.)

24) Визначення чисельності допоміжних робітників, котрі складають 30% кількості основних робітників:

![]() (чол.)

(чол.)

25) Визначення загальної чисельності робітників складського відділення механоскладального цеху:

![]() (чол.)

(чол.)

26) Визначення чисельності керівників, спеціалістів та службовців, котрі складають 15% загальної кількості робітників:

![]() (чол.)

(чол.)

5.Термічний цех

Термічні цехи за своїм призначенням можуть бути поділені на дві групи: до першої відносяться цехи по обробці відливок, а до другої – цехи по обробці деталей після механічної обробки. Розрахунки проводимо лише для другої групи, так як в даній роботі відсутні дані по цеху по обробці відливок.

1. Обсяг роботи для цехів другої групи або їх відділень дорівнює 45% маси деталей, що обробляються в механоскладальному цеху:

![]() (т) Чисельність працюючих в термічному цеху визначається через показник виробітку на одного працюючого в тоннах, для другої групи - 96 т(формула 5.1):

(т) Чисельність працюючих в термічному цеху визначається через показник виробітку на одного працюючого в тоннах, для другої групи - 96 т(формула 5.1):

![]() (5.1)

(5.1)

де ![]() - обсяг роботи;

- обсяг роботи;

![]() - виробіток на одного працюючого в тоннах;

- виробіток на одного працюючого в тоннах;

![]() - коефіцієнт виконання норм виробітки.

- коефіцієнт виконання норм виробітки.

![]() (чол.)

(чол.)

2. Визначення чисельності допоміжних робітників, котрі складають 18% кількості основних робітників:

![]() (чол.)

(чол.)

3. Визначення загальної чисельності робітників термічного цеху:

![]() (чол.)

(чол.)

4. Визначення чисельності керівників, спеціалістів та службовців, котрі складають 15% загальної кількості робітників:

![]() (чол.)

(чол.)

5. Визначення площі термічного цеху:

![]() (5.2)

(5.2)

де ВП – загальний випуск продукції, т;

![]() - випуск продукції з 1м2 площі (8 т)

- випуск продукції з 1м2 площі (8 т)

![]() (

(![]() )

)

6. Визначення допоміжної площі термічного цеху, яка складає 11% виробничої площі:

![]() (

(![]() )

)

7. Визначення загальної площі термічного цеху:

![]() (

(![]() )

)

6.Інструментальний цех

1. Кількість верстатів інструментального цеху, складає 24% кількості верстатів в основних цехах:

![]() (од.)

(од.)

2. Визначення чисельності робітників за формулою 6.1

![]() (6.1)

(6.1)

де ![]() - кількість робітників на 1 верстат при роботі в одну зміну (1,7);

- кількість робітників на 1 верстат при роботі в одну зміну (1,7);

![]() - кількість верстатів.

- кількість верстатів.

![]() (чол.)

(чол.)

3. Кількість слюсарів складає 34% кількості верстатників :

![]() (чол.)

(чол.)

4. Кількість термістів, зварників, ковалів і робітників по металопокриттям складає 8% кількості верстатників:

![]() (чол.)

(чол.)

5. Кількість допоміжних робітників складає 15% виробничих робітників:

![]() (чол.)

(чол.)

6. Кількість ІТР складає 10% загальної кількості робочих:

![]() (чол.)

(чол.)

7. Кількість СКП складає 1,5% загальної кількості робочих:

![]() (чол.)

(чол.)

8. Кількість МОП складає 1,2% загальної кількості робочих:

![]() (чол.)

(чол.)

9. Загальна кількість робітників інструментального цеху:

![]() (чол.)

(чол.)

10. Визначення площі цеху:

А) Площа цеху для верстатів. Питома площа на 1 верстат складає 25 м2:

![]() (

(![]() )

)

Б) Площа цеху для місць слюсарів – інструментальників. Питома площа на 1 місце слюсарів – інструментальників дорівнює 5 м2; кількість слюсарів - 2(чол.):

![]() (

(![]() )

)

В) Для допоміжних приміщень. Питома площа на 1 верстат =4 м2:

![]() (

(![]() )

)

Загальна площа:

![]() (

(![]() )

)

7.Ремонтно-механічний цех

1. Кількість верстатів ремонтно-механічного цеху складає 8% кількості верстатів в основних цехах:

![]() (од.)

(од.)

2. Площа ремонтно-механічного цеху. Питома вага на 1 верстат =28 м2:

![]() (

(![]() )

)

3. Площа відділів допоміжних приміщень складає 15% від площі ремонтно-механічного цеху:

![]() (

(![]() )

)

Похожие работы

... ічного забезпечення У даному розділі складається план продажів продукції, план виробництва, здійснюється розрахунок потреби в основних і додаткових матеріалах. Таблиця 1. Номенклатура продукції й програма випуску на 2007 рік № з. п. Найменування продукції План виробництва за рік, шт. 1 Черв'як 75 000 2 Шестірня конічна 40 000 3 Вінець 36 000 Таблиця 2. Кількість днів в ...

... рішень, зв’язаних із регулюванням витрат і з питань інвестиційної діяльності підприємства. Отже, управлінський облік це формування інформації для управління витратами з метою підвищення ефективності функціонування підприємства. Причому, відповідно до Закону «Про бухгалтерський облік і фінансову звітність в Україні», підприємства вправі самостійно обирати систему і форми ведення управлінського ...

... ї промисловості в Україні» (від 18 листопада 1999 р.). Розробка нормативних документів, котрі стануть основою (базою) для розвитку судобудівництва України, продовжуються. 2. Оцінка виробничої програми підприємства Найважливішим розділом плану господарської діяльності та розвитку будь-якого підприємства є його виробнича програма, тобто конкретна сукупність завдань щодо обсягу виробництва ...

... комбінованого аудита. Результатом є більш ефективний аудит і процес сертифікації, послідовне зниження їхньої собівартості. 3. Обґрунтування рекомендацій щодо підвищення ефективності політики антикризового фінансового управління ВАТ «Донецькгірмаш» 3.1 Рекомендації з попередження надзвичайних ситуацій і ліквідації їхніх наслідків Проведений аналіз виробничої діяльності ВАТ «Донецькгірмаш» ...

0 комментариев