Навигация

Розрахунок ціни продукції

67083

знака

47

таблиц

4

изображения

10. Розрахунок ціни продукції

При розрахунку ціни на виріб підприємства задамо на першому етапі плановий рівень рентабельності продукції 30%. На наступному етапі :

1) визначимо рівень рентабельності виробу, якщо ціна підприємства відповідає середньо ринковій;

2) оберемо підсумковий рівень ціни на виріб. Цінова політика проявляється в одній з трьох форм ціноутворення – за попитом, за конкуренцією, за витратами.

· Ціна за витратами встановлюється виходячи з запланованого рівня рентабельності без визначення попиту споживачів;

· Ціна за попитом – у результаті вивчення попиту в умовах цінового ринку на рівні, що підходить до споживача;

· Ціна за конкуренцією може бути нижче, на рівні або вище ринкової в залежності від ринкових властивостей товару.

Обрана цінова політика та вище отримана інформація про збут дозволяють визначити об’єм продажу.

3) розрахуємо сумарний дохід підприємства при заданому об’ємі виробництва;

4) визначимо суму податку на додаткову вартість, а також суму ПДВ, яку необхідно сплатити до бюджету.

Оптова ціна без ПДВ

При розрахунку ціни оберемо цінову політику «за витратами» при запланованому рівні рентабельності 30%

Розрахунок ціни продукції, сумарної виручки підприємства при заданому обсягу випуску виробництва, суми податку на додану вартість (ПДВ), а також суму ПДВ, що підлягає сплаті у бюджет та загальний прибуток проведемо в таблиці 10.1.1.

Таблиця 10.1.1. Розрахунок ціни продукції.

| Показники | Значення |

| Повна собівартість одиниці продукції, грн/шт. |

|

| Запланований рівень рентабельності, % | 30 |

| Ціна продукції без ПДВ, грн/шт |

|

| Ціна продукції з ПДВ, грн/шт |

|

| Обсяг виробництва, шт | 78000 |

| Сумарна виручка підприємства без ПДВ, грн. |

|

| Сумарна виручка підприємства з ПДВ, грн. |

|

| Сума ПДВ з одиниці продукції, грн. |

|

| Сума ПДВ, яка підлягає виплаті до бюджету, грн. |

|

| Загальний прибуток, грн.(Виручка без ПДВ – Повна собівартість) |

|

Визначення порогу рентабельності виробництва

Якщо підприємство отримує прибуток, воно вважається рентабельним. Показники рентабельності, що застосовуються в економічних розрахунках, характеризують відносну прибутковість. Виокремлюють показники рентабельності продукції та рентабельності підприємства. Рентабельність продукції визначають у трьох варіантах: рентабельність реалізованої продукції, товарної продукції та окремого виробу.

Рентабельність реалізованої продукції це відношення прибутку від реалізованої продукції до її повної собівартості.

Рентабельність товарної продукції характеризується показником витрат на грошову одиницю товарної продукції або його зворотною величиною (формула 11.1)

![]() (11.1)

(11.1)

де Т – товарна продукція в оптових цінах підприємства;

С – повна собівартість товарної продукції.

![]()

Рентабельність виробу – це відношення прибутку на одиницю виробу до собівартості цього виробу. Прибуток за виробом дорівнює різниці між його оптовою ціною та собівартістю.

![]()

Рентабельність підприємства (загальна рентабельність), визначається як відношення балансового прибутку до середньої вартості основних виробничих фондів та нормованих оборотних коштів..

![]()

Рівень загальної рентабельності – це ключовий індикатор при аналізі рентабельності підприємства, що відбиває приріст усього вкладеного капіталу. Але якщо потрібно точніше визначити розвиток підприємства, виходячи з рівня її загальної рентабельності, необхідно обчислити додатково ще два індикатори: рентабельність обороту і число оборотів капіталу.

Рентабельність обороту зображує залежність між доходом підприємства та його витратами та розраховується за формулою:

![]() (11.2)

(11.2)

![]()

Число оборотів капіталу зображує відношення доходу підприємства до величини його капіталу та розраховується за формулою:

![]() (11.3)

(11.3)

![]()

Чим вище дохід підприємства, тим більше число оборотів її капіталу.

Таким чином, рівень загальної рентабельності дорівнює рентабельності обороту помноженій на число оборотів капіталу.

![]()

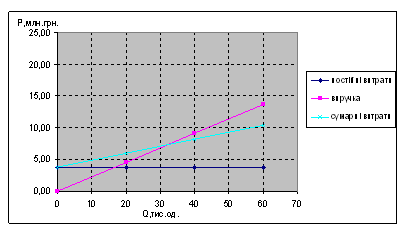

Для визначення порога рентабельності виробництва необхідно побудувати графік беззбитковості.

Всі витрати підприємства можуть бути поділені на дві частини: змінні витрати (виробничі), що змінюються пропорційно об’єму виробництва, та постійні витрати (періодичні), які як правило, залишаються стабільними при зміні об’єму випуску.

Таблиця 11.1 Розрахунок постійних і змінних витрат

| Змiннi витрати | Вартість | Постiйнi витрати | Вартість |

| Матеріали - відходи | -1338981.55 | Адмiнiстративнi витрати | 941194.87 |

| ЗП | 19896.88 | Цехові витрати | 484855.74 |

| Відрахування вiд ЗП | 7461.33 | Витрати на збут | 1736375.679 |

| Витрати по утримання та експлуатацію обладнання (40%) | 405687.956 | ВУЕО(60%) | 608531.934 |

| Разом | -905935.38 | Разом | 3770958.22 |

Для визначення точки рівноваги та аналізу різних аспектів відношення «витрати – об’єм виробництва – прибуток » необхідно визначити маржинальний прибуток, що є важливим параметром в оцінці управлінських рішень.

Маржинальний прибуток (МП) представляє собою перевищення об’єму продаж (VP) над величиною змінних витрат (V) на виробництво товару та послуги. Це сума грошових коштів, що необхідні для покриття постійних витрат та визначення прибутку.

![]() (11.4)

(11.4)

![]() (грн.)

(грн.)

Питомий маржинальний прибуток є перевищення питомої продажної ціни(Ц) над величиною змінних витрат на одиницю продукції.

![]() (11.5)

(11.5)

![]() (грн.)

(грн.)

Одним з основних практичних результатів використання класифікації витрат підприємства за принципом залежності від об’єму виробництва є можливість прогнозування прибутку, виходячи з становища витрат, а також визначення для кожної конкретної ситуації об’єму реалізації, що забезпечує беззбиткову діяльність.

Величину виручки від реалізації, при якій підприємство буде в змозі покрити свої витрати без отримання прибутку називають критичним об’ємом виробництва. Для його визначення використовується формула (11.6):

![]() (11.6)

(11.6)

де Nкр – критичний об’єм виробництва;

Ц – ціна виробу;

v – змінні витрати на виробництво одиниці продукції;

С – постійні витрати.

![]() (од.)

(од.)

Таким чином, резерв зміни обсягу випуску складає:

78000-32544.73=45455.27(од.)

Отже, якщо обсяг виробництва знизиться на 45455.27од., то підприємство прибутку вже не буде отримувати, проте ще не буде збитковим.

На основі цих даних відобразимо графік беззбитковості на рисунку

Рис.11.1. Графік беззбитковості.

Таблиця 11.2 Розрахунок чистого прибутку підприємства

| Валовий дохід підприємства, грн | 14766960 |

| Собівартість планового випуску продукції, грн. | 11359448.94 |

| Сума амортизаційних відрахувань, грн: | 235881.1 |

| · амортизація обладнання і дорогоцінного інструменту, грн. | 456650.14 |

| · амортизація будівель, споруд і цінного інвентарю, грн. | 235881.1 |

| Сума валових витрат виробництва (відповідає собівартості планового випуску продукції без амортизаційних відрахувань), грн. | 11359448.94- -235881.1=11123567.84 |

| Прибуток, що підлягає оподаткуванню, грн. | 14766960-11123567.84 =3643392.16 |

| Сума податку на прибуток, грн | 3643392.16*0,25= =910848.041 |

| Чистий прибуток підприємства, грн. | 3643392.16-910848.041 =2732544.12 |

11.Розрахунок техніко-економічних показників проектованого підприємства

Система техніко-економічних показників дає повне уявлення о можливих результатах діяльності підприємства. Зразковий перелік показників ,які необхідно розрахувати в цьому розділі: обсяг товарної продукції, прибуток, що підлягає оподаткуванню. Чистий прибуток, загальна сума капітальних вкладень, строк окупності, витрати на 1 грн. товарної продукції, вироблення на одного працюючого, вироблення на одного робітника, фондовіддача., фондоємність, фондоозброєність праці.

Таблиця 12.1 Техніко-економічні показники проектованого підприємства

| № | Показники | Формула | Значення |

| 1 | Об’єм товарної продукції, грн. | ТП = Виторг – ПДВ | 14766960 |

| 2 | Оподаткований прибуток, грн. | П н.о = Д – В | 3643392.16 |

| 3 | Чистий прибуток, грн. | ЧП = П н.о – НП | 2732544.12 |

| 4 | Загальна сума капіталовкладень, грн. | КВ = ΣОВФ + ΣОБФ | 6667578.86 |

| 5 | Строк окупності, роки | СО = КВ / ЧП | 2.44 |

| 7 | Витрати на 1 грн. товарної продукції | ВТП1грн = СбТП / ТП | 0.77 |

| 6 | Виробіток на 1 працівника, грн. | Вироб. 1 прац. = ТП / Rзаг. | 104730.21 |

| 7 | Виробіток на 1 робітника, грн. | Вироб. на 1 роб. = ТП / Rосн. | 117198.1 |

| 8 | Фондовіддача | Фв = ТП / ΣОВФ | 2.73 |

| 9 | Фондоозброєність, грн. | Фо = ΣОВФ / Rосн. | 42915.42 |

| 10 | Собівартість одиниці продукції, грн. | С/б1 = СВ / 90500 | 145.63 |

| 11 | Ціна реалізації з ПДВ | Ц1-ці * 1,2 | 227.19 |

| 12 | Рентабельність, %: | ||

| 12.1 | товарної продукції | РТП = (ТП-Сб)/Сб | 30 |

| 12.2 | підприємства | РП =Пб/(ОВФ+ОБФнор) | 51.14 |

| 13 | Точка беззбитковості, шт. | Тбз = Пост вит/(Ціна1 * v) | 32544.73 |

Похожие работы

... ічного забезпечення У даному розділі складається план продажів продукції, план виробництва, здійснюється розрахунок потреби в основних і додаткових матеріалах. Таблиця 1. Номенклатура продукції й програма випуску на 2007 рік № з. п. Найменування продукції План виробництва за рік, шт. 1 Черв'як 75 000 2 Шестірня конічна 40 000 3 Вінець 36 000 Таблиця 2. Кількість днів в ...

... рішень, зв’язаних із регулюванням витрат і з питань інвестиційної діяльності підприємства. Отже, управлінський облік це формування інформації для управління витратами з метою підвищення ефективності функціонування підприємства. Причому, відповідно до Закону «Про бухгалтерський облік і фінансову звітність в Україні», підприємства вправі самостійно обирати систему і форми ведення управлінського ...

... ї промисловості в Україні» (від 18 листопада 1999 р.). Розробка нормативних документів, котрі стануть основою (базою) для розвитку судобудівництва України, продовжуються. 2. Оцінка виробничої програми підприємства Найважливішим розділом плану господарської діяльності та розвитку будь-якого підприємства є його виробнича програма, тобто конкретна сукупність завдань щодо обсягу виробництва ...

... комбінованого аудита. Результатом є більш ефективний аудит і процес сертифікації, послідовне зниження їхньої собівартості. 3. Обґрунтування рекомендацій щодо підвищення ефективності політики антикризового фінансового управління ВАТ «Донецькгірмаш» 3.1 Рекомендації з попередження надзвичайних ситуацій і ліквідації їхніх наслідків Проведений аналіз виробничої діяльності ВАТ «Донецькгірмаш» ...

0 комментариев