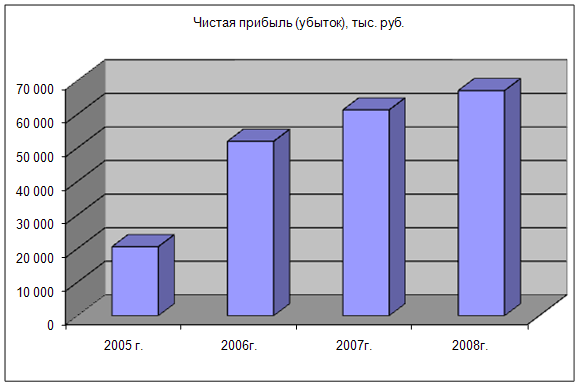

Навигация

Расчеты экономических элементов затрат на производство продукции

44706

знаков

7

таблиц

0

изображений

2.4 Расчеты экономических элементов затрат на производство продукции

Вода на технологические цели и прием сточных вод:

Зв =N*Q*P,

где: Зв - затраты на воду, руб.;

N – количество месяцев;

Q – объем потребления за 2 месяца, куб. м. (231 куб. м.);

Р – расценка на 1 куб. м. воды, 2,15 руб.

Решение:

Зв = 231 * 2,15 руб. = 496,65 руб.

Стоимость топлива на технологические цели установлена в виде фиксированной месячной платы, составляющей 8940500 руб. за природный газ и охлаждающую жидкость.

Затраты на энергию для технологических целей:

Эст = Q * Т,

где: Эст- стоимость потребленной оборудованием электроэнергии;

Q - количество потребленной оборудованием электроэнергии, 10852 квт-час;

Т- тарифная ставка за один квт-час электроэнергии для регулирования групп потребителей, 2 руб.

Затраты на отопление производственного помещения:

3om=N*Ц*Q,

где: Зот — стоимость затрат на отопление, руб.;

N — отапливаемый период, 2 месяца;

Ц — цена 1 Гкал тепловой энергии, 2555 руб.;

Q — количество потребленной тепловой энергии, 4,82 Гкал. Затраты на освещение составят:

Эосв — Qocв * Т,

где: Эосв - стоимость потребленной оборудованием электроэнергии;

Qocв - количество потребленной электроэнергии для освещения, 1824,46;

Т - тарифная ставка за один квт-час электроэнергии для регулирования групп потребителей, 2 руб.

Затраты на бензин для автомобиля:

Эб=Пд *Д*НР *Ц,

где: Пд = 200 км — средне-дневной пробег автомобиля;

Д— количество дней эксплуатации;

Нр — норма расхода бензина на 1 км пути, составляет 0,15 л;

Ц — цена 1 л бензина, 19,8 руб.

Решение:

Затраты на энергию для технологических целей:

Эст = 10852 * 2 = 21704 руб.

Затраты на отопление производственного помещения:

Зот =2 * 2555 * 4,82 = 24630,2 руб. Затраты на освещение составят:

Эосв= 1824,46* 2 = 3648,92 руб. Затраты на бензин для автомобиля:

Эб = 200 км.*53 * 0,15 * 19,80 = 31482 руб.

Затраты на оплату труда по предприятию:

Ф = Фпр + Фрук,

где: Ф — фонд оплаты труда предприятия за 2 месяца, руб.;

Фпр — месячный фонд оплаты труда производственного персонала, руб.;

Фрук — месячный фонд оплаты труда руководителей и других категорий работников, руб.

Отчисления на социальные нужды 26%

Решение:

Затраты на оплату труда по предприятию :

Ф = 1397480 +358720=1756200 руб.

Отчисления на социальные нужды составляют 26% от фонда оплаты труда: 1756200 *26% = 702480 руб.

Ускоренная амортизация, разрешаемая для малых предприятий, определяет амортизационный период длиною в пять лет:

А = Фс*На/100

где: А — амортизационные отчисления за год, руб.;

Фс — среднегодовая стоимость основных фондов, руб.;

На — норма отчисления на полное обновление (восстановление или реновацию), %.

На = Фп*100%/(Фп*Та),

где: Фп — первоначальная стоимость основных фондов, руб.;

Та — амортизационный период, лет.

Решение:

А = 29993500 * (20/100) = 5998700 руб.

На = ((29993500/(29993500 * 5)) * 100% =20%

Амортизационные отчисления за 2 мес:

А(2мес.)= (5998700 руб/12)*2=999783 руб.

Страховые отчисления:

Остр=П*Сим*К/(100*N)

Остр— страховые отчисления за 2 месяца, руб.;

Сим — стоимость застрахованного имущества, руб.;

К — количество месяцев в периоде, 2 месяца

N — количество месяцев, в течение которых выплачивается оговоренная сумма, 10 месяцев.

Решение:

Остр = (10 * 29993500 * 2)/(100 * 10) = 599870 руб.

Процент, выплачиваемый за кредит:

П=К*Спр*m/(N*100)

где: П — процент, выплачиваемый за кредит в период, руб.;

К — величина кредита, 66560662 руб.;

Спр — процентная ставка Центробанка, 13 %;

т — число периодов ( 2 месяца), за которые производятся искомые отчисления;

N — число периодов, за которые необходимо выплатить процент, 34 месяца.

Решение:

П= (66560662 * 28%*2)/(34*100)=1096293,3 руб.

Стоимость рекламы в газетах «Городок» составляет: 1000 руб. Расходы на рекламу по TV:

Р = 13*2* 180 + (5%*(13 * 2 * 180)/100) = 4682,34 руб.

К— количество слов в рекламе - 13

Р — расценка за одно слово, руб. - 2 руб.

N— общее количество запусков рекламы - 180 т m-процент за срочность - 5 %

В себестоимость продукции включается также налог на пользователей автомобильных дорог в размере 0,4 % от объема реализации (678562,5 руб.) и налог на владельцев транспортных средств (0,6% от минимальной заработной платы * количество л.с = 29,4 руб. * 300 = 8820 руб.).

Таблица 7 Полная себестоимость партии продукции предприятия

| № п.п. | Наименование элементов затрат | Всего, руб. |

| 1. | Сырье и основные материалы (за вычетом возвратных отходов): | 22980597 |

| А) сырье и основные материалы | 22980100 | |

| Б) вода на технологические цели | 497 | |

| 2. | Вспомогательные материалы | 383872,5 |

| 3. | Топливо на технологические цели | 8940500 |

| 4. | Энергия на технологические цели | 21704 |

| 5. | Коммунальные услуги: | 28279 |

| А) отопление помещений | 24630 | |

| Б) освещение помещений | 3649 | |

| 6. | Горючее для автомобиля | 31482 |

| Все материальные затраты | 32386434 | |

| 1. | Заработная плата производственного персонала | 1397480 |

| 2. | Заработная плата руководителей и других категорий работников | 358720 |

| Всего затрат на оплату труда | 1756200 | |

| Всего затрат на отчисления на социальные нужды | 702480 | |

| Затраты на амортизацию основных фондов | 1000000 | |

| 1. | Арендная плата | 1012536 |

| 2. | Страховые взносы | 600000 |

| 3. | Реклама | 5682 |

| 4. | Процент за кредит | 1096300 |

| 5. | Налог на пользователей автодорогами и владельцев автомобилей | 687382,5 |

| Всего прочих затрат | 3401900 | |

| Итого полная себестоимость продукции | 39247014 |

Удельный вес условно-переменных затрат в полной себестоимости продукции:

Упер = 35788334 / 39247014 * 100% = 91,2%

Стоимость постоянных и переменных затрат в составе полной себестоимости продукции определяется по статьям затрат на основе таблицы 7.

Похожие работы

... услуг" описываются все товары и услуги фирмы, которые предлагаются на рынке покупателям. Подготовке раздела предшествует значительная предварительная работа по выбору товара или услуги, которые должны стать основой бизнеса фирмы. В рамках данного раздела необходимо подробно описать предлагаемые товары и услуги, указать их основные преимущества в глазах потребителя, а также имеющиеся недостатки и ...

... и надежную стратегию роста. Традиционные объекты стратегического планирования — это бизнес-планы и коммерческие проекты. Некоторые приемы стратегического планирования, формализованные в бизнес-планировании, широко применяются на практике, однако не всеми. В России большинство малых, да даже и крупных предприятий официальных программных заявлений в письменном виде не имеют. Поэтому нельзя ...

... в отличие от ТЭО проекта освещаются как технические и производственно-экономические аспекты, так и коммерческие и рыночные. Бизнес-планированию присуще решение следующих вопросов: — оценка степени жизнеспособности и устойчивости предприятия, снижение риска предпринимательской деятельности; — конкретизация перспектив развития деятельности предприятия в виде системы количественных и качественных ...

... и перейти на новые формы хозяйствования, научатся управлять по рыночному. Результатами анализа, проведенного в дипломном исследовании, явилось обоснование скорейшего перехода отечественных предприятий на бизнес-планирование, которое позволяет даже неопытным предпринимателям достичь высокой эффективности деятельности, а также разработанная на базе отечественных и зарубежных рекомендаций и с ...

0 комментариев