Навигация

Сумма к получению за текущий месяц слесаря Калмыкова В.Н. составит 29892 тенге (34913-5021)

35297

знаков

2

таблицы

0

изображений

3. Сумма к получению за текущий месяц слесаря Калмыкова В.Н. составит 29892 тенге (34913-5021).

4. Поскольку исполнительный лист вступает в силу с 10.05.2006г., алименты за май будут рассчитываться только с 10 по 31 мая (за 16 рабочих дней): 5694 тенге — 29892 / 21 х 16 х 0,25.

2.3 Удержания по инициативе работодателя: подотчетные суммы, материальный ущербБухгалтерская служба ТОО «Нива» удерживает из суммы оплаты труда работника не возмещенный им своевременно остаток аванса. Распоряжение об удержании подается не позднее одного месяца со дня окончания срока, установленного для возврата аванса. Пропустив этот срок, администрация теряет право на удержание соответствующих сумм в бесспорном порядке. В этом случае (если работник оспаривает основание или размер удержаний) взыскание сумм производится в судебном порядке.

На предприятии ТОО «Нива» также осуществляются расчеты с работниками по возмещению материального ущерба.

По договору о материальной ответственности за причиненный ущерб работник ТОО «Нива» несет материальную ответственность в пределах своего среднего месячного заработка. В ряде случаев работнику грозит материальная ответственность в полном размере причиненного ущерба. Эти случаи перечислены в Трудовом кодексе Республики Казахстан в главе 10 статье 137. [5]

Работники несут материальную ответственность в полном размере вреда, причиненного по их вине работодателю, в случаях, когда:

1) между работником и работодателем заключен письменный договор о принятии на себя полной материальной ответственности за не обеспечение сохранности имущества и др. ценностей, переданных работнику;

2) в соответствии с законодательством на работника возложена полная материальная ответственность за вред, причиненный работодателю при исполнении трудовых обязанностей;

3) имущество и др. ценности были получены работником под отчет по разовой доверенности или по другим разовым документам;

4) вред причинен работником, находившимся в состоянии алкогольного, наркотического или токсикоманического опьянения;

5) вред причинен недостачей, умышленным уничтожением или умышленной порчей материалов, полуфабрикатов, изделий (продукции), в т. ч. при их изготовлении, а также инструментов, измерительных приборов, специальной одежды и др. предметов, выданных работодателем работнику в пользование;

6) вред причинен в результате разглашения коммерческой тайны;

7) вред причинен действиями работника, содержащими признаки деяний, преследуемых в уголовном порядке.

На предприятии ТОО «Нива» ответственность за материальный ущерб у работников может возникнуть в случае товарных потерь. На данном предприятии учет товарных потерь ведется согласно пункта 85 Методических рекомендаций к СБУ 24 "Организация бухгалтерской службы. [3]

В процессе осуществления торговой деятельности нередко происходит порча сельхозпродукции.

Бухгалтерская служба предприятия производит учет товарных потерь в процессе осуществления следующих операций:

- составляет Акт о порче товаров.

- подразделяет товарные потери на нормируемые и ненормируемые;

- учет нормируемых потерь производится в соответствии со стандартами бухгалтерского учета в РК, а именно с СБУ № 24.

- учет ненормируемых потерь списываются на виновных лиц.

- относит суммы нормируемой и ненормируемой убыли на соответствующие счета.

Таким образом, суммы ненормируемой убыли относятся на счет 1252 при признании материального ущерба виновным лицом или присуждении этой суммы к взысканию судебными органами.

Движение средств на счетах 1251, 1252 характеризуют нижеследующие бухгалтерские корреспонденции, полученные нами из кассовой книги за исследуемый период. (таблица 1)

Таблица 1 – Корреспонденция счетов по учету расчетов с подотчетными лицами

| № п/п | Содержание операций | Корресп-я счетов | Сумма | |

| дебет | кредит | |||

| 2 | Выявлена в отчетном периоде недостача, признанная виновным лицом, или присужденная к взысканию | 1252 | 6280 | 3530 |

| 5 | Погашение сумм, взысканных с виновных лиц по возмещению материального ущерба | 1010 | 1252 | 3530 |

Похожие работы

... применяют для осуществления табельного учета, контроля трудовой дисциплины и составления статистической отчетности по труду. Форма № Т-12 предназначена для учета использования рабочего времени и расчета заработной платы, а форма № Т-13 - только для учета использования рабочего времени. Форма № Т-13 применяется в условиях автоматизированной обработки данных. Бланки табеля с частично заполненными ...

... товаров производится по договоренности сторон, какими-то ограничениями и правилами не регулируется, так как не является натуральной формой оплаты труда [ст. 114 – 13]. В бухгалтерском учете стоимость переданной в счет удержаний из заработной платы продукции (выполненных работ, оказанных услуг) отражается в соответствии с Планом счетов следующими записями по счетам учета: Дебет счета 73 «Расчеты ...

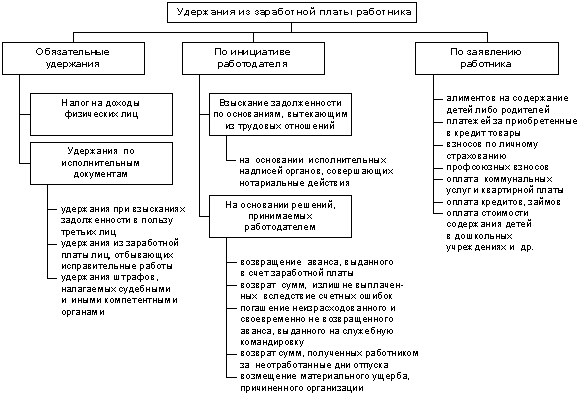

... алименты, взыскиваемые по исполнительным или приравненным к ним документам; 3) удержания по исполнительным документам в пользу юридических и физических лиц. 2. ВИДЫ УДЕРЖАНИЙ ИЗ ЗАРАБОТНОЙ ПЛАТЫ 2.1 Обязательные виды удержаний Налог на доходы физических лиц взимается с 2001 года на основании Налогового кодекса РФ. Объектом налогообложения в соответствии с главой 23 Налогового кодекса ...

... с необходимостью ухода за малолетним ребенком. Для ведения учета использования рабочего времени каждому работнику присваивается табельный номер, приводимый во всех документах по учету труда и заработной платы. Для первичного учета численности персонала предприятия в ТОО фирме «ОНИКС – ВЛД» пользуются следующими документами: Приказ руководителя о приеме на работу данного работника с указанием ...

0 комментариев