Навигация

Синтетический и аналитический учет удержаний из заработной платы

35297

знаков

2

таблицы

0

изображений

3. Синтетический и аналитический учет удержаний из заработной платы

Заработная плата работникам организаций в соответствии с законодательством о труде выплачивается не реже одного раза в месяц в сроки, установленные коллективным договором.

Основным регистром, используемым для оформления расчетов с работниками по заработной плате в ТОО «Нива», является расчетная ведомость, которая формируется после начисления заработной платы и удержания всех необходимых сумм в аналитике по сотрудникам.

Основой для составления расчетных ведомостей являются:

— табель учета использования рабочего времени и расчета заработной платы и табель учета использования рабочего вре-мени для расчета повременной заработной платы и всех прочих оплат, в основу которых положено время (простой, доплаты за ночное и сверхурочное время, временная нетрудоспособность и др.);

— накопительные карточки заработной платы для рабочих-сделыциков;

— расчетные документы бухгалтерии по всем прочим ввдам заработной платы (отпуск, премии) и пособий по временной нетрудосрособности;

— расчетные ведомости за прошлый месяц — для расчета сумм удержаний налогов;

— решения судебных органов на удержания по исполнитель-ным листам;

— платежные ведомости на ранее выданный аванс за первую половину месяца;

— расходные кассовые ордера на неплановые выплаты и т.п.

Расчетно-платежная ведомость - сводный документ, в котором обобщают в виды начисленной оплаты труда и других выплат работающим, а также удержаний и вычетов, производимых в соответствии с действующим законодательством. Ее составляют на основании данных расчетов по оплате труда. [10, с.456]

В ведомости указывают фамилии, имена, отчества работников, их табельные номера и должности, разряды или оклады. Ее подписывают руководитель и главный бухгалтер предприятия. В раздел ведомости "Начислено" из документов вносят суммы, начисленные сдельно, сверхурочно и т.д. В разделе "Удержано и зачтено" записывают суммы обязательных пенсионных взносов в накопительные пенсионные фонды, подоходного налога, а также суммы удержаний по исполнительным листам; суммы, зачтенные за товары, проданные в кредит и другие удержания, зачеты и выдачи.. В конце месяца в ведомости подсчитывают сумму, причитающуюся к выдаче каждому работнику, и балансируют ведомость..

Синтетический учет расчетов с персоналом по оплате труда (по всем видам заработка) ведут на счете 3350 «Краткосрочная задолженность по оплате труда». [12, c. 287] По кредиту счета 3350 «Краткосрочная задолженность по оплате труда» отражают остатки задолженности перед работающими, на начало и конец месяца и суммы, начисленные в виде заработной платы, премий, пособий, то есть увеличение задолженности, а по дебету - все виды удержаний и выплаченные суммы, то есть уменьшение задолженности перед работающими.

Типовая корреспонденция счетов по учету заработной платы представлена в Приложении 3.

Кредитовые обороты по счету 3351 и 3352 отражают в журнале-ордере №10.

Суммы, отнесенные с кредита счета 3350 «Краткосрочная задолженность по оплате труда» в дебет счетов, требующих аналитического учета, должны быть записаны на соответствующие статьи, заказы и другие объекты учета. Для этих целей используют разработочную таблицу "Распределение заработной платы", записи в которую производят из первичных документов. (Приложение 4)

Данные таблицы "Распределение заработной платы" записывают:

- по счету 2410 - в ведомость учета затрат по капитальным вложениям (по строящимся объектам);

- по счету 7110 - в ведомость учета расходов по реализации товаров (работ, услуг) - по каждому субсчету (если такие открываются) и соответствующим статьям издержек обращения;

- по счету 7210 - в ведомость учета общих и административных расходов - по статьям этих расходов (по счету 3353 "Краткосрочная задолженность должностным лицам" составляют отдельную разработочную таблицу "Распределение заработной платы");

- по счету 8012 - в ведомость "Затраты по цехам"; заработная плата должна быть отнесена на соответствующие цеха, участки, производства и объекты учета или калькуляции (заказы, изделия, виды продукции или работы и услуг);

- по счету 8032 - в ведомость "Затраты по цехам"; заработная плата должна быть отнесена на затраты цехов (участков, производств) вспомогательного производства и объекты учета или калькуляции (заказы, изделия, ремонтируемые объекты, работы и услуги);

- по счету 8042 - в ведомость "Затраты по цехам".

Учет расчетов с бюджетом по индивидуальному подоходному налогу ведется на счете 3121 «Индивидуальный подоходный налог». Удержание индивидуального подоходного налога отражается на следующих счетах бухгалтерского учета:

Дебет счета 3350 «Краткосрочная задолженность по оплате труда»

Кредит счета 3121 «Индивидуальный подоходный налог».

Удержание обязательных пенсионных взносов в накопительные пенсионные фонды отражают по дебету счета 3350 "Краткосрочная задолженность по оплате труда" и кредиту счета 3220 "Обязательства по пенсионным отчислениям".

При перечислении обязательных пенсионных взносов дебетуют счет 3220 «Обязательства по пенсионным отчислениям» кредитуют счет 1040 «Денежные средства на текущем банковском счете в тенге». Перечисление обязательных пенсионных взносов производится путем безналичных платежей. При перечислении ТОО «Нива» представляет в банк по каждому накопительному пенсионному фонду платежное поручение.

Прочие удержания и вычеты из оплаты труда отражаются по дебету счетов 3350 и кредиту счетов 1250 «Краткосрочная дебиторская задолженность работников» на удержанные подотчетные суммы; недостачи; растраты и хищения; товары, приобретенные в кредит и др.

В дебет счета 3350 с кредита счетов 1010 "Денежные средства в кассе в тенге" и 1040 "Денежные средства на текущих банковских счетах в тенге" - относят суммы оплаты труда, выплаченные персоналу за истекший месяц.

Заключение

Бухгалтерская служба предприятия должна обеспечивать: правильное и своевременное удержание подоходного налога из оплаты труда и перечисление его в налоговый орган; правильное начисление и своевременное перечисление обязательных платежей в социальный и пенсионные фонды и другие удержания из заработной платы.

Действующая практика организации учета удержаний из заработной платы в курсовой работе рассмотрена на материалах предприятия ТОО «Нива».

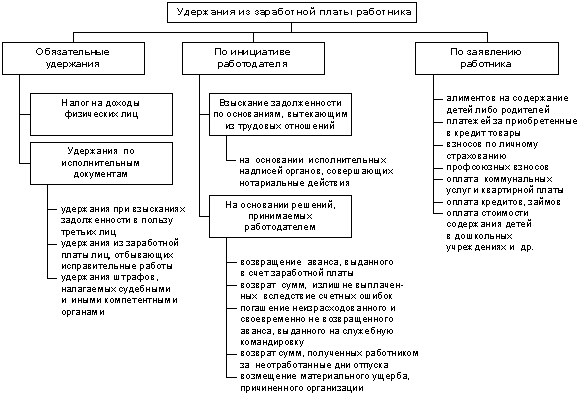

После начисления основной и дополнительной заработной платы, а также отпускных и пособий по временной нетрудоспособности, бухгалтерская служба производит удержания из заработной платы персонала ТОО «Нива»: подоходный налог; отчисления в пенсионный фонд и фонд социального страхования; погашение задолженности по ранее выданным авансам, а также сумм, излишне выплаченных ввиду арифметической ошибки; в погашение задолженности по подотчетным суммам; возмещение материального ущерба, причиненного работником предприятию; денежные выплаты за товары, купленные в кредит; по исполнительным документам; за брак продукции. Другие удержания из заработной платы производятся лишь с согласия работника.

Удержания из заработной платы – это все виды денежных вычетов из заработной платы работника, включая налоги, штрафы, денежные вычеты, алименты и другие.

Исчисление индивидуального подоходного налога производится с начала года по истечении каждого месяца с суммы дохода уменьшенного на установленный законодательно размер минимальной заработной платы, путем применения ставки 10%. Плательщиками индивидуального подоходного налога ТОО «Нива» являются рабочие и служащие, имеющие доходы, облагаемые у источника выплаты.

Обязательные пенсионные взносы в накопительные пенсионные фонды удерживаются и перечисляются работодателем за работников в размере 10% из доходов, выплачиваемых работникам в виде оплаты труда.

Удержания по исполнительным документам производят из основной оплаты труда, так и со всех остальных выплат, носящих постоянный характер, в том числе премий, пенсий, пособий по временной нетрудоспособности и др. Исполнительные документы регистрируются в реестре и по каждому плательщику необходимо вести отдельный субсчет.

На предприятии ТОО «Нива» также осуществляются расчеты с работниками по возмещению материального ущерба, который может возникнуть в случае товарных потерь.

Основным регистром, используемым для оформления расчетов с работниками по заработной плате в ТОО «Нива», является расчетная ведомость, которая формируется после начисления заработной платы и удержания всех необходимых сумм в аналитике по сотрудникам.

Синтетический учет расчетов с персоналом по оплате труда (по всем видам заработка) ведут на счете 3350 «Краткосрочная задолженность по оплате труда». По дебету счета 3350 отражаются все виды удержаний и выплаченные суммы, то есть уменьшение задолженности перед работающими.

Учет расчетов с бюджетом по индивидуальному подоходному налогу ведется на счете 3121 «Индивидуальный подоходный налог». Удержание обязательные пенсионных взносов отражается по кредиту счета 3220 "Обязательства по пенсионным отчислениям". Прочие удержания и вычеты из оплаты труда на удержанные подотчетные суммы; недостачи; растраты, по исполнительным листам отражаются по дебету счетов 3350 и кредиту счета 1250 «Краткосрочная дебиторская задолженность работников» или кредиту 3391 «Прочая краткосрочная кредиторская задолженность».

Таким образом, в курсовой работе рассмотрены все аспекты расчета, начисления заработной платы, удержания из нее, а также синтетический и аналитический учет расчетов с персоналом по оплате труда.

Литература

1. Закон РК «О бухгалтерском учете и финансовой отчетности» от 28.02.2007 года № 234-111.

2. Инструкция (основа) по разработке Рабочего плана счетов для организаций, составляющих финансовую отчетность в соответствии с Международными стандартами финансовой отчетности (приказ МФ РК от 22.12.2005г. №426)

3. Методические указания к Стандартам бухгалтерского учета. Приказ МФ РК и департамента Методологии бухгалтерского учета и аудита от 21 мая 1997 г., № 7.

4. О налогах и других обязательных платежах в бюджет (Налоговый кодекс). Кодекс Республики Казахстан от 12 июня 2001 г., №209-11 (с изменениями и дополнениями от 01.01.2007г.). - Алматы: Каржы-Каражат, 2006 г.

5. Трудовой кодекс Республики Казахстан от 15.05.2007 N 251-ІІІ

6. План счетов на базе МСФО: Приказ Министра финансов РК. от 22 декабря 2005г., № 426.

7. Стандарты бухгалтерского учета Республики Казахстан. Постановление Национальной Комиссии Республики Казахстан по бухгалтерскому учету от 13 ноября 1996 г., №3 с изменениями и дополнениями, внесенными приказом Министра финансов Республики Казахстан за 2002-2003 годы, Алматы: Юрист, 2005г. – 340с.

8. Абдрасимова Ж.К. Бухгалтерский учет. Учебно-практическое пособие, Караганда, 2001 г.

9. Бухгалтерский и налоговый учет в Казахстане. Учет денежных средств, займов, тмз, заработной платы. Производственный учет. – Алматы: Издательский дом «Бико», 2005. – 272 с.

10. Жакупова О.М. Финансовый учет, Учебно-практическое пособие I, II, III. Караганда, 1999

11. Мычкина О.В. МСФО: рекомендации по применению рабочего плана счетов. Практическое пособие. – Алматы: Центральный дом бухгалтера, 2006 – 104с.

12. Нурсеитов Э.О. Бухгалтерский учет в организациях/ Учебное пособие.-Алматы, 2006.-472с.

13. Попова Л.А. Бухгалтерский учет на предприятии, Караганда: Арко, 2005, 257с.

14. Радостовец В.К., Радостовец В.В., Шмидт О.И Бухгалтерский учет на предприятии, Алматы; Центраудит-Казахстан, 2002 г.-728с.

15. Разливаева Л.В. Управленческий учет, Караганда; КЭУ, 2001 – 200с.

16. Сейдахметова Ф.С. Современный бухгалтерский учет, Алматы; Издательство LEM, 2005 г-548с.

17. Скала Н.В., Скала В.И. Сборник бухгалтерских проводок г.Алматы, 2005г.

18. Толпаков Ж.С. Бухгалтерский учет г. Караганда, - 2004.

19. Аскарова Э.Р. Об изменениях в учетной политике предприятия…// Бюллетень бухгалтера, № 12, март 2004г., с.16-17.

20. Сейдахметова Ф.С. Учет финансовый и управленческий// Қаржы-қаражат: Финансы Казахстана. – 1998. - №1.-С.85-88

21. Черемицына М. Государственное регулирование бухгалтерского учета// Бюллетень бухгалтера №11, март 2007г.

Типовая корреспонденции счетов по учету удержаний из заработной платы

| Содержание операции | Корреспонденция счетов | |

| Дебет | кредит | |

| Удержан индивидуальный подоходный налог | 3351 | 3120 |

| Удержаны подотчетные суммы, погашен материальный ущерб | 3351 | 1251 |

| Выдана заработная плата продукцией предприятия | 3351 3351 | 6010 3130 |

| Выдана из кассы заработная плата | 3351 | 1010 |

| Удержание из заработной платы по исполнительным листам, подотчетных сумм и др. | 3351 | 3391 |

| Удержание из заработной платы работников, в счет возмещения причиненного ущерба | 3351 | 6161 |

| Суммы, удержанные от работника субъекта в счет возмещения причиненного им ущерба | 3351 | 6161 |

Похожие работы

... применяют для осуществления табельного учета, контроля трудовой дисциплины и составления статистической отчетности по труду. Форма № Т-12 предназначена для учета использования рабочего времени и расчета заработной платы, а форма № Т-13 - только для учета использования рабочего времени. Форма № Т-13 применяется в условиях автоматизированной обработки данных. Бланки табеля с частично заполненными ...

... товаров производится по договоренности сторон, какими-то ограничениями и правилами не регулируется, так как не является натуральной формой оплаты труда [ст. 114 – 13]. В бухгалтерском учете стоимость переданной в счет удержаний из заработной платы продукции (выполненных работ, оказанных услуг) отражается в соответствии с Планом счетов следующими записями по счетам учета: Дебет счета 73 «Расчеты ...

... алименты, взыскиваемые по исполнительным или приравненным к ним документам; 3) удержания по исполнительным документам в пользу юридических и физических лиц. 2. ВИДЫ УДЕРЖАНИЙ ИЗ ЗАРАБОТНОЙ ПЛАТЫ 2.1 Обязательные виды удержаний Налог на доходы физических лиц взимается с 2001 года на основании Налогового кодекса РФ. Объектом налогообложения в соответствии с главой 23 Налогового кодекса ...

... с необходимостью ухода за малолетним ребенком. Для ведения учета использования рабочего времени каждому работнику присваивается табельный номер, приводимый во всех документах по учету труда и заработной платы. Для первичного учета численности персонала предприятия в ТОО фирме «ОНИКС – ВЛД» пользуются следующими документами: Приказ руководителя о приеме на работу данного работника с указанием ...

0 комментариев