Навигация

Учет денежных средств в кассе

64027

знаков

4

таблицы

2

изображения

Министерство образования и науки Республики Казахстан

Многопрофильный Гуманитарно-Технический Университет

Колледж

КУРСОВАЯ РАБОТА По дисциплине: «Бухгалтерский учет» Тема: «Учет денежных средств в кассе» Караганда 2008![]() Введение

Введение

![]()

В Послании Президента Республики Казахстан народу Казахстана от 28.02.2007 года говорится «… мы должны энергично продвигаться в направлении … внедрения в 2007 году стандартов Евросоюза в финансовом секторе. Конкурентноспособность нашей экономики во многом будет определяться быстротой перехода наших предприятий на международные стандарты» [1]. В соответствии с выдержкой из Послания можно сформулировать следующее: международными стандартами необходимо регулировать все сферы экономической жизни страны, в том числе и бухгалтерский учет на отечественных предприятиях.

Учет является одной из важнейших функций управления предприятием, так как на основании его данных осуществляется планирование, прогнозирование, анализ хозяйственной деятельности.

Промежуточный финансовый учет на предприятии регулируется Законом Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от 28.02.2007 года № 234-III [2], стандартами бухгалтерского учета, а для ряда организаций – международными стандартами финансовой отчетности (МСФО) и другими нормативными и законодательными актами, а также учетной политикой и другими распорядительными актами руководства предприятия. [17, c.6]

Учетная политика представляет собой совокупность способов для ведения учета и раскрытия финансовой отчетности в соответствии с их принципами и основами. Формирование учетной политики регулируется СБУ 24 «Организация бухгалтерской службы предприятия» от 31.12.1997г. [4, с.251] и МСФО 8 «Учетная политика» от 01.01.1995г. [22, с.478]

Денежные средства представляют собой самые ликвидные активы. Ликвидность обеспечивается тем, что они способны выполнить обязательства любого вида, т.е. для погашения обязательств не требуется длительного времени. Наличие денежных средств позволяет своевременно выполнить свои обязательства перед кредиторами, бюджетом, персоналом. [17,с.53]

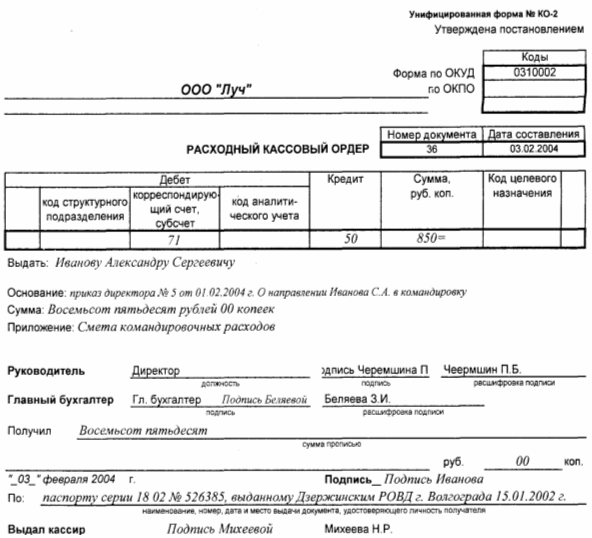

Наличные расчеты осуществляются субъектами с персоналом по оплате труда, с подотчетными лицами, депонентами, дебиторами и кредиторами – по платежам, которые в соответствии с действующими законоположениями могут не проводится через учреждения банков.

Для хранения, приема и выдачи денежных средств каждое предприятие имеет кассу. Понятие кассы включает в себя наличные деньги, имеющиеся у предприятия, а также специально оборудованное помещение для приема, хранения и выдачи денег и других средств, хранящихся в кассе.

Грамотное и своевременное управление и организация учета наличных денежных средств и их эквивалентов в кассе заключается в обеспечении сохранности денежных средств и контроля за использованием их по целевому назначению в соответствии с нормативно-законодательными актами; полном и своевременном документировании всех операций по движению наличных денежных средств; соблюдении расчетной и финансовой дисциплины; своевременном и достоверном ведении аналитического учета; полном и своевременном проведении инвентаризации денежных средств и их эквивалентов в кассе. Этим определяется актуальность выбранной темы курсовой работы.

Цель курсовой работы – исследовать основы управления, организацию учета и контроля наличных денежных средств и их эквивалентов.

В соответствии с Международным стандартом финансовой отчетности 7 «Отчеты о движении денежных средств» денежные средства включают деньги в кассе и на текущем счете компании.

Кассовые операции - прием, хранение и выдача наличных денег. Указанные процедуры урегулированы нормами финансового права и представляют специальный правовой институт.

Грамотный и своевременный учет кассовых операций заключается в обеспечении сохранности денежных средств в кассе и контроля за использованием их по целевому назначению в соответствии с нормативно-законодательными актами; полном и своевременном документировании всех операций по движению денежных средств в кассе предприятия; соблюдении расчетной и финансовой дисциплины; своевременном и достоверном ведении аналитического учета.

Цель курсовой работы – исследовать теоретические основы и действующую практику организации учета кассовых операций.

В соответствии со сформулированной целью определены следующие задачи исследования:

- рассмотреть сущность кассовых операций и задачи их учета.

- определить порядок применения контрольно-кассовых машин;

- изучить организационные основы ведения кассовых операций, а также документооборот, сопровождающий кассовые операции;

- рассмотреть возможности раскрытия в финансовой отчетности движения наличных денег.

- исследовать пути совершенствования учета и документооборота по кассе с применением компьютера.

- сделать выводы.

Объектом исследования послужила действующая практика учета денежных средств на предприятии ТОО «ТАиС», деятельностью которого является производство и реализация полиграфических и типографских изделий. Согласно учетной политике ТОО «ТАиС», денежные средства предприятия включают деньги в кассе и на текущем счете предприятия, а также краткосрочные, высоколиквидные вложения со сроком погашения 3 и менее месяцев с даты приобретения.

Методологической основой для написания курсовой работы послужили труды зарубежных и отечественных экономистов и финансистов, разрабатывающих проблемы улучшения бухгалтерского учета.

Глава 1 Теоретические и методологические аспекты учета наличных денежных средств предприятия 1.1 Экономическая сущность денег, задачи бухгалтерского учета в формировании информации о движении денежных средств

деньги касса наличность учет

Экономическая сущность денег заключается в том, что они служат самым активным элементом и составной частью экономической деятельности общества, отношений между различными участниками и звеньями воспроизводственного процесса.

Сущность денег характеризуется их участием в:

а) осуществлении различных видов общественных отношений;

б) распределении валового национального продукта, в приобретении недвижимости, земли;

в) определении цен, выражающих стоимость товара.

Кроме того, сущность денег заключается в том, что они служат средством всеобщей обмениваемости на товары, недвижимость, произведения искусства, драгоценности и др. Эта особенность денег становится заметной при сравнении с непосредственным обменом товаров.

Денежные средства предприятия являются составной частью оборотных активов. Они необходимы предприятию для осуществления расчетов с поставщиками и подрядчиками, для осуществления платежей в бюджет, расчетов с кредитными учреждениями, для выдачи работникам зарплаты, премий и для осуществления других видов выплат.

Денежные средства поступают на предприятие от покупателей и заказчиков за проданные товары и оказанные услуги, от банков в виде ссуд, от учреждений и организаций в порядке временной помощи и др.

Базой денежных средств предприятия являются хозяйственные взаимоотношения предприятия с различными организациями и учреждениями и хозяйственные взаимоотношения, связанные с реализацией работ, услуг и осуществлением других хозяйственных операций.

Денежные средства предприятия находятся в кассе в виде наличных денег, денежных документов, на счетах в банках, в выставленных аккредитивах, открытых особых счетах и др.

В условиях рыночной экономики следует исходить из принципа, что умелое использование денежных средств может приносить предприятию дополнительный доход, и, следовательно, предприятие должно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (депозиты банков, ценные бумаги и др.).

Таким образом, денежные средства предприятия представляют собой самые ликвидные активы. Ликвидность обеспечивается тем, что они способны выполнить обязательства любого вида, т.е. для погашения обязательств не требуется длительного времени. Наличие денежных средств позволяет своевременно выполнить свои обязательства перед кредиторами, бюджетом, персоналом.

При умножении денежных средств их правильное использование и контроль за сохранностью является одной из важнейших задач бухгалтерии предприятия и бухгалтерского учета. От успешности решения этой задачи зависит платежеспособность предприятия, своевременность расчетов с поставщиками и подрядчиками, своевременность платежей в бюджет и др.

Бухгалтерский учет кассовых операций имеет важное значение для правильной организации денежного обращения, организации расчетов и кредитования в народном хозяйстве. Также учет кассовых операций имеет значение в укреплении платежной дисциплины и в эффективном использовании финансовых ресурсов предприятия. Поэтому очень важен контроль за соблюдением кассовой дисциплины, правильностью и эффективностью.

Исходя из этого, основными задачами бухгалтерского учета денежных средств являются:

- проверка правильности оформления, законности документов,

- своевременное и полное отражение операций в учете.

- обеспечение своевременности, полноты и правильности расчетов по всем видам платежей;

- своевременное проведение инвентаризации наличных денежных средств и отражение ее результатов в учете;

- обеспечение сохранности денежных средств, денежных документов в кассе предприятия и других местах хранения;

- изыскание возможностей наиболее рационального вложения свободных денежных средств как источника финансовых инвестиций, приносящих доход.

Таким образом, грамотный и своевременный учет денежных средств в кассе заключается в обеспечении сохранности денежных средств в кассе в соответствии с нормативно-законодательными актами; полном и своевременном документировании всех кассовых операций; соблюдении расчетной и финансовой дисциплины; своевременном и достоверном ведении аналитического учета.

1.2 Правила ведения кассовых операций в Республике КазахстанУчет денежных средств регулируется Законом Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от 28.02.2007 года, Законом Республики Казахстан "О валютном регулировании", "Правилами проведения валютных операций в Республике Казахстан", которые утверждены Постановлением Национального банка и другими нормативными и законодательными актами, а также документами учетной политики предприятия.

Кроме Закона Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от 28.02.2007 года, действуют стандарты бухгалтерского учета, а для ряда предприятий – Международные стандарты финансовой отчетности, призванные обеспечить единый подход и принципы к формированию информационного обеспечения пользователей финансовой отчетности [17, с.6].

Указанные стандарты предусматривают право предприятия самостоятельно определять конкретные формы и методы организации учета и контроля, исходя из организационно-правовой формы хозяйствования, отраслевых особенностей, специфики сферы и характера деятельности и т.д.

Кассовые операции - прием, хранение и выдача наличных денег. Указанные процедуры урегулированы нормами финансового права и представляют специальный правовой институт.

К правилам ведения кассовых операций на предприятии относятся:

- порядок применения контрольно-кассовых машин;

- порядок оформления материальной ответственности кассира;

- организационно-правовые процедуры обеспечения сохранности денежных средств работы кассы

Рассмотрим все разделы подробнее.

1) В целях защиты населения от приобретения недоброкачественных товаров (услуг) и предотвращения сокрытия доходов от налогообложения, в соответствии с Постановлением правительства Республики Казахстан №1034 от 6 августа 2001г. утверждены Правила применения контрольно-кассовых машин с фискальной памятью, согласно которым налогоплательщики (все юридические лица независимо от форм собственности) обязаны проводить денежные расчеты с потребителями, осуществляемые при торговых операциях или оказании услуг, посредством наличных денег, платежных банковских карточек, чеков с обязательным применением контрольно-кассовых машин и выдачей контрольного чека на руки потребителю [5].

При денежных расчетах с покупателями за наличный расчет предприятиями применяются модели (типы) контрольно-кассовых машин с фискальной памятью, допускаемые к использованию на территории Республики Казахстан и внесенные в Государственный реестр контрольно-кассовых машин с фискальной памятью, в соответствии со ст. 546 - 548 Налогового кодекса и приказом Председателя Налогового комитета Министерства финансов РК "Об утверждении Государственного реестра контрольно-кассовых машин с фискальной памятью, разрешенных к использованию на территории Республики Казахстан" от 20.09.2002 г. (с изменениями).

Предприятия, осуществляющие расчеты с помощью ККМФП, обязаны выдавать покупателям вместе с покупкой (после оказания услуг) отпечатанный контрольно-кассовой машиной чек на покупку товара (услуги), подтверждающий исполнение обязательств по договору купли-продажи (оказания услуг) между покупателем и продавцом. Кассовый чек - это чек, выдаваемый потребителям при приобретении товаров (услуг), при печати которого происходит изменение показаний в фискальной памяти контрольно-кассовой машины. Он должен содержать следующую информацию: наименование налогоплательщика (торгующей организации), регистрационный номер налогоплательщика (РНН), заводской номер ККМ, ее регистрационный номер, порядковый номер чека, дату и время совершения покупки (оказание услуги), цену товара (услуги), сумму покупки с учетом налогов, фискальный признак [11].

После приобретения предприятием ТОО «ТАиС» ККМ в налоговый орган подано заявление об ее регистрации с приложением паспорта и договора о техническом обслуживании и ремонте (Приложение 2). Налоговый орган выдает карточку регистрации ККМ, которая хранится в месте ее установки в течение срока эксплуатации и возвращается в налоговый орган при снятии с учета ККМ (Приложение 3).

Контрольно-кассовые машины ТОО «ТАиС» поставлены на учет в налоговом комитете до начала эксплуатации контрольно-кассовой машины. Налоговые органы осуществляют контроль за соблюдением правил применения контрольно-кассовых машин.

К работе на ККМФП допускают лиц, освоивших правила эксплуатации кассовых аппаратов в объеме технического минимума и изучивших правила использования ККМФП.

Заводской номер кассового аппарата, отображенный на маркировочной табличке ККМ, должен соответствовать номеру, указанному в паспорте, а также номеру, печатаемому на каждом кассовом чеке и в отчетной ведомости. Этот номер обязательно указывают во всех документах, относящихся к данному кассовому аппарату (Книге кассира-операциониста, актах возврата, аннулирования, документах по передаче ККМФП другой организации, отправке в ремонт и др.).

При установке фискального режима работы ККМФП налоговый инспектор или организация, уполномоченная налоговым органом, вводит пароль доступа к фискальной памяти. Пароли доступа к фискальной памяти всех ККМ хранятся в налоговой инспекции по месту регистрации хозяйствующего субъекта.

Фискальный отчет ККМФП снимается по разрешению налоговых органов в случаях:

— проведения проверок налоговыми органами;

— замены блока фискальной памяти (ФП);

— смены владельца ККМФП;

— при вводе в эксплуатацию и выводе контрольно-кассовой машины из эксплуатации [11].

При работе с ККМ применяют контрольную ленту и книгу кассира-операциониста, которая должна быть пронумерована, прошнурована, скреплена подписями налогового инспектора и ответственного лица пользователя и опечатана печатью.

Все записи в книге кассира-операциониста ведутся в хронологическом порядке без помарок. (Правила ведения учета операций по ККМ приводятся в книге кассира-операциониста, включая формы актов и отчетов).

Продажа товаров без применения ККМ, либо применение ККМ, не зарегистрированной в налоговом органе, либо применение ее не в фискальном режиме влекут за собой штрафные санкции в размере от сорока- до шестидесятикратного месячного расчетного показателя. Невыдача покупателю кассового чека облагается штрафом в размере десятикратного месячного расчетного показателя [24].

2) Кассир – материально ответственное лицо. После издания приказа о назначении кассира на работу руководитель ТОО «ТАИС» ознакомил его с порядком ведения кассовых операций и заключил договор о полной индивидуальной ответственности (Приложение 4). Предусмотренные в договоре обязанности и ответственность сторон скрепляются подписями представителя администрации и кассира.

Назначая работника на должность кассира, руководитель организации обязан ознакомить его под расписку с Порядком ведения кассовых операций в Республики Казахстан. Только после этого с кассиром заключается договор о полной материальной ответственности. Аналогичный договор должен заключаться со всеми кассирами-операционистами, работающими на контрольно-кассовых машинах, а также со всеми лицами, которые выполняют обязанности по приему денежных средств от населения с использованием бланков строгой отчетности.

В случае причинения предприятию ущерба на работника возлагается материальная ответственность лишь при одновременном наличии следующих обязательных условий:

- прямого действительного ущерба;

- причинной связи между действиями (или бездействием) работника и ущербом;

- вины работника в причинении ущерба своими действиями или бездействием.

При ограниченной материальной ответственности ущерб с работников возмещается в пределах среднемесячного заработка. Полная материальная ответственность подразумевает возмещение ущерба в полном объеме без каких-либо ограничений.

3) Для обеспечения сохранности наличных денег большое значение имеет правильная организация работы кассы. Касса - это специально оборудованное помещение, которое обеспечивает сохранность денег [24].

Помещение, где находится касса, должно быть изолировано, окна ограждены решетками, проведена сигнализация. Наличные деньги и денежные документы хранятся в несгораемом шкафу. Материальную ответственность за сохранность денежных средств в кассе несет кассир: осуществляет прием, хранение и выдачу денег. Назначение кассира, а также его замену оформляют передачей кассы и ценностей по акту. От вновь назначенного кассира получают обязательство о полной материальной ответственности.

Перед открытием помещения кассы кассир обязан проверить сохранность замков, дверей, оконных решеток и печатей. В случае повреждений, снятия печатей и других поломок кассир обязан немедленно сообщить об этом руководителю предприятия, который ставит в известность районный отдел полиции. После получения разрешения отдела полиции руководитель предприятия и кассир могут войти в кассу и провести проверку денежных и других средств, хранящихся в кассе.

Проверка оформляется актом, который составляется в 4 экземплярах (по 1 экземпляру получают страховая компания, вышестоящая организация, отдел полиции и само предприятие).

В общем, международные стандарты финансовой отчетности предусматривают право предприятия самостоятельно определять конкретные формы и методы организации учета и контроля денежных средств, исходя из организационно-правовой формы хозяйствования, отраслевых особенностей, специфики сферы и характера деятельности и т.д.

Рассмотрим соответствие учетной политики ТОО «ТАиС» Правилам ведения кассовых операций:

1. Для хранения, приема и выдачи наличных денежных средств ТОО «ТАиС» имеет кассу. Помещение кассы должно быть изолировано и оборудовано в соответствии с требованиями по технической укрепленности касс и оснащению средствами охранно-пожарной сигнализации. Хранение в кассе наличных средств и других ценностей, не принадлежащих данному предприятию, не допускается. Наличные денежные средства ТОО «ТАиС» должны храниться в сейфе.

Похожие работы

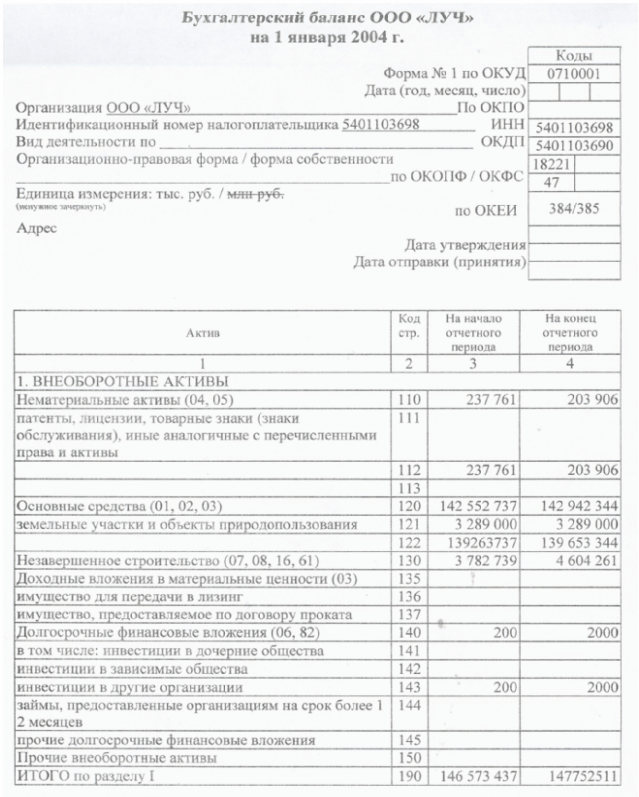

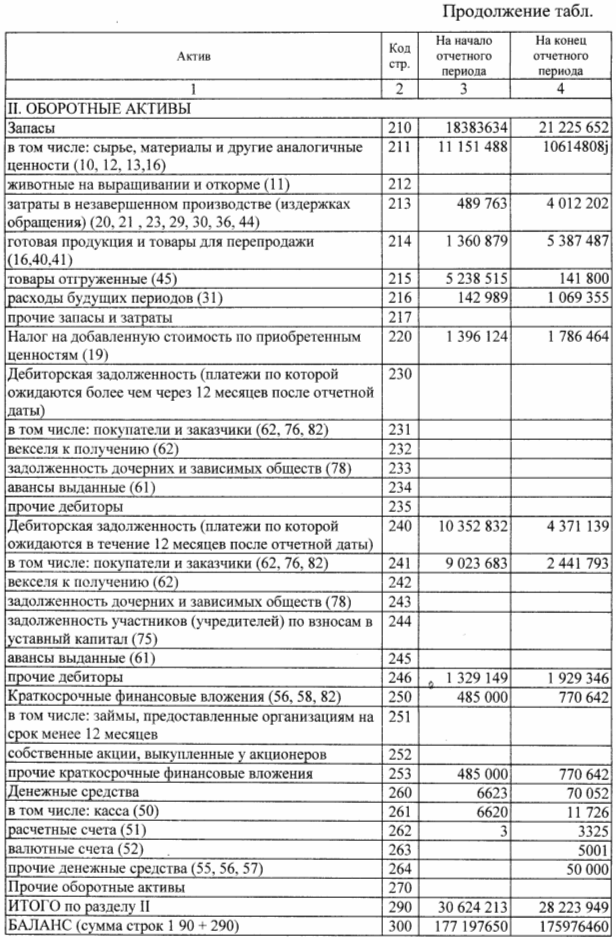

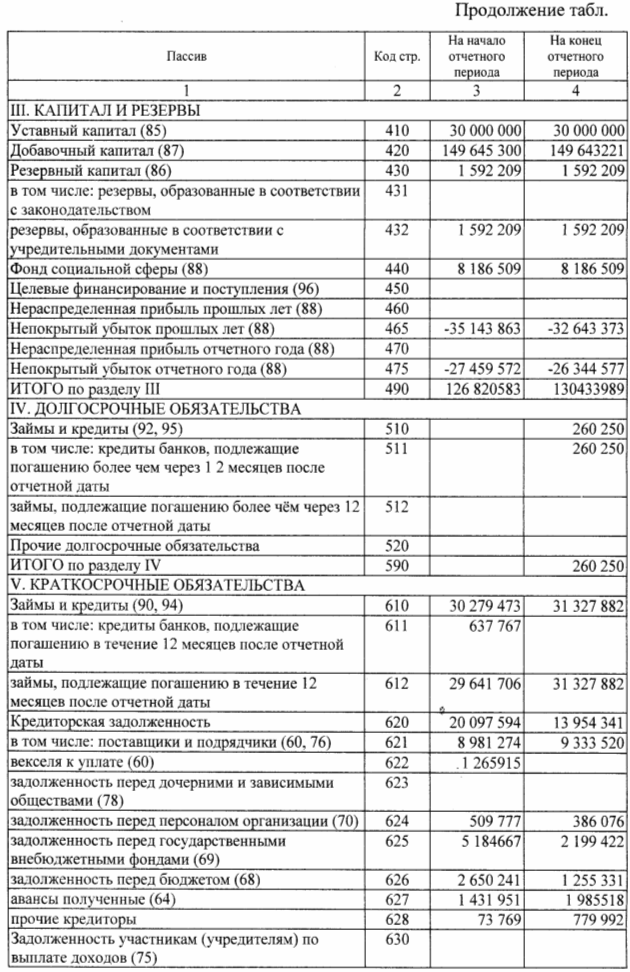

... за 18 июля 2004 г. выписка из журнала регистрации приходных и расходных кассовых ордеров. 6. Пути совершенствования учета денежных средств в кассе ООО «Луч» Мы проанализировали документы, отражающие операции с денежными средствами по кассе ООО «Луч». Не смотря на документально утвержденные правила ведения кассовых операций на предприятии, которые отражены в Положении о бухгалтерии, можно ...

... листы к ним, квитанции путевых листов автотранспорта и пр.) учитываются на забалансовом счете 006 «Бланки строгой отчетности». 2. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЁТНЫХ И СПЕЦИАЛЬНЫХ СЧЕТАХ В БАНКАХ 2.1 Учет операций по расчетному счету В процессе хозяйственной деятельности между организациями возникают различные расчетно-денежные отношения в связи с поставкой материалов и оплатой услуг, ...

... средств клиента и зачисление средств на его счет не позже следующего операционного дня после получения соответствующего платежного документа. 2.3. Синтетический и аналитический учет денежных средств на счетах в банке В бухгалтерии предприятия операции производятся на основании расчетных документов вместе с выпиской из банка. Периодически в установленные с владельцем счета сроки банк выдает ...

... как коэффициент утраты платежеспособности больше 1, это означает что предприятие в ближайшие три месяца имеет реальную возможность не утратить свою платежеспособность. 3.УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В УЧХОЗЕ ,,КУБАНЬ,, 3.1.Задачи учета денежных средств на предприятии Все свободные денежные средства предприятий хранятся в обслуживающих учреждениях банка на расчетном ...

0 комментариев