Организационная структура Сбербанка России

Анализ доходов и расходов банка

Коэффициентный анализ деятельности банка

Анализ устойчивости

Анализ риска

Оценка результативности банковской деятельности и эффективности управления

Анализ экономической эффективности управления

Оценка добавленной стоимости и мультипликатора капитала

Навигация

Анализ доходов и расходов банка

Анализ деятельности Сберегательного банка России

116385

знаков

12

таблиц

8

изображений

2.2 Анализ доходов и расходов банка

Совокупный доход характеризует совокупный результат деятельности банка по всем направлениям его финансово-хозяйственной деятельности.

Величина совокупного дохода на 01.01.09г. составила 4 291 185 894 тыс. руб., на 01.04.09г. – 2 290 564 706 тыс. руб., на 01.07.09г. – 3 776 845 945 тыс. руб. За анализируемый период отмечается снижение величины совокупного дохода 514 339 949 тыс. руб.

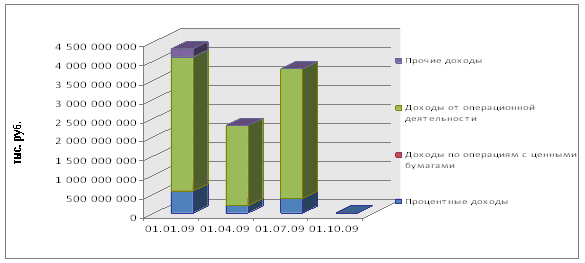

Составляющими совокупного дохода являются процентные доходы, доходы по операциям с ценными бумагами, операционные доходы без учета процентных доходов, а также прочие доходы (см. рисунок 6).

Рисунок 6. Динамика объема и структуры совокупного дохода

Наибольший удельный вес в совокупных доходах имеют операционные доходы без учета процентных. Их доля на 01.01.09г. составляет 13,35%, на 01.04.09г. – 7,94%, на 01.07.09г.– 9,85%.

На 01.01.09г. величина операционных доходов без учета процентных составила 573104712 тыс. руб., на 01.04.09г. –181 883 927 тыс. руб., на 01.07.09г.– 372101529 тыс. руб.

Таким образом, отмечается снижение операционных доходов на 201003 183 тыс. руб., что является негативной тенденцией.

Операционные доходы включают дивиденды, прочие операционные доходы, положительную переоценку, комиссии и вознаграждения.

Доминирующим показателем в составе операционных доходов являются доходы от положительной переоценки. Их удельный вес в операционных доходах в течение всего 2009 года превышает 65%, значителен их удельный вес и в совокупном доходе: 68,4% - на 01.01.09г.,79,7% - на 01.04.09г., 76,2% -на 01.07.09г.

Удельный вес начисленных и полученных процентов (процентные доходы) в совокупных доходах на протяжении исследуемого периода сокращается, несмотря на положительную динамику данного показателя в абсолютных величинах. На 01.01.09г. величина начисленных и полученных процентов составила 573 104 712 тыс. руб. (13,4% совокупного дохода), на 01.04.09г.– 181 883 927 тыс. руб. (7,9% совокупного дохода), на 01.07.09г. - 372 101 529 тыс. руб. (9,9% совокупного дохода).

Доходы по операциям с ценными бумагами на 01.01.09г. составили –4 936 599 тыс. руб., на 01.07.09г. – 1 544 673 тыс. руб. Их удельный вес в совокупном доходе небольшой и имеет тенденцию к сокращению.

Величина прочих доходов на 01.01.09г. составила 215 501 000 тыс. руб., на 01.04.09г. – 2 181 605 тыс. руб., на 01.07.09г. – 4 029 399 тыс. руб. Удельный вес прочих доходов в совокупном доходе равен соответственно: 5,0%, 0,1%, 0,1%.

Следует отметить, что к числу прочих доходов также отнесены штрафы и доходы прошлых лет, выявленные в отчетном году, впрочем, их удельный вес, как в прочих доходах, так и совокупном доходе незначителен.

Расходы коммерческого банка - это затраты денежных средств банка на выполнение операций и обеспечение функционирования банка.

Совокупные расходы банка на 01.01.09г. составили 4 147 725 250 тыс. руб., на 01.04.09г. – 2 300 034 618 тыс. руб., на 01.07.09г. – 3 771 541 021 тыс. руб.

Фактически темп роста совокупных расходов банка на 01.04.09г. составил 55,45%, на 01.07.09г.– 90,93%. Несмотря на то, что величина совокупного дохода банка на протяжении всего исследуемого периода превышает величину совокупных расходов, темп роста совокупных расходов опережает темп роста совокупного дохода, что является негативной тенденцией.

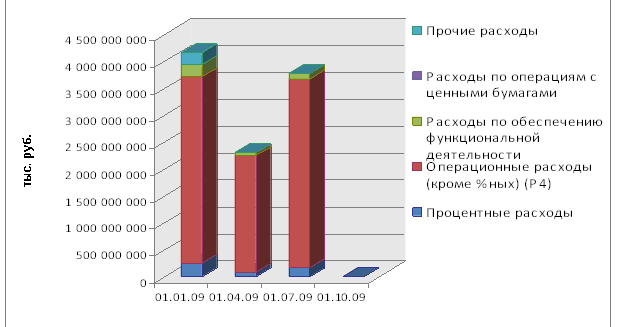

Расходы банка подразделяются на процентные, операционные, расходы по обеспечению функциональной деятельности, расходы по операциям с ценными бумагами, прочие расходы (см. рисунок 7).

Рисунок 7. Динамика объема и структуры расходов

К операционным расходам относятся расходы по операциям с инвалютой, отрицательная переоценка, а также прочие операционные расходы. Удельный вес операционных расходов во всех расходах банка наибольший. На 01.01.09г. на долю операционных расходов приходится 3 465 403 473 тыс. руб. (83,5%), на 01.04.09г. -2 160 941 145 тыс. руб. (94,0%), на 01.07.09г. - 3 512 359 928 тыс. руб. (93,1%). На протяжении всего исследуемого периода более 65% операционных расходов без учета процентных приходится на расходы, возникшие в результате отрицательной переоценкой.

Динамика расходов, возникших в результате отрицательной переоценки такова: на 01.01.09г. –2 852 233 376 тыс. руб., на 01.04.09г. –1 783 463 368 тыс. руб., на 01.07.09г.–2 832 958 229 тыс. руб.

Удельный вес процентных расходов в совокупных расходах банка на 01.01.09г. составил 5,8%, на 01.04.09г.- 3,5%, на 01.07.09г.-4,2%. Вместе с тем на протяжении всего исследуемого периода наблюдается рост данной группы расходов.

Расходы, связанные с обеспечением функциональной деятельности банка: расходы на содержание АУП, хозяйственно-организационные и управленческие расходы, амортизационные отчисления и ремонт основных фондов, - не превышают 10% совокупных расходов, что является неплохим показателем. В то же время наблюдается положительная тенденция в уменьшении удельного веса данной группы расходов в совокупных расходах. Удельный вес расходов по обеспечению функциональной деятельности в структуре расходов на 01.01.09г. составил 5,4%, на 01.04.09г. – 2,3%, на 01.07.09г. – 2,6%.

Не более 0,1% всех расходов банка приходится на долю расходов, связанных с операциями с ценными бумагами. Их величина по итогам 2009 года составила 1141684 тыс. руб.

Прочие расходы банка, к которым относятся уплаченные штрафы, расходы прошлых лет, выявленные в отчетном периоде, прочие доходы и убытки на 01.01.09г. составили 209 178 514 тыс. руб., на 01.04.09г. – 6 442 740 тыс. руб., на 01.07.09г. – 2 313 655 тыс. руб.

Удельный вес прочих расходов в совокупных расходах банка на соответствующие отчетные даты следующий: 5,0%, 0,3%, 0,1%.

Величина совокупного дохода на 01.01.09г. составила 4 291 185 894 тыс. руб., на 01.04.09г. – 2 290 564 706 тыс. руб., на 01.07.09г. – 3 776 845 945 тыс. руб.

При этом, фактически, расходы банка на 01.01.09г. составили 4 147 725 250 тыс. руб., на 01.04.09г. – 2 300 034 618 тыс. руб., на 01.07.09г. – 3 771 541 021 тыс. руб.

В течение всего исследуемого периода в структуре совокупного дохода банка преобладают операционные (без учета процентных) доходы, в структуре совокупных расходов – операционные (без учета процентных) расходы. Следует отметить, что во всех трех кварталах наблюдается преобладание совокупного дохода над общей суммой расходов. При этом темп роста совокупного дохода несколько ниже темпа роста всех расходов, что является негативной тенденцией в деятельности банка.

Факторный анализ процентных доходов и расходов. Результаты факторного анализа представлены в таблицах 1 и 2.

Таблица 1- Факторный анализ процентных доходов и доходов по операциям с ценными бумагами

| Показатель и порядок расчета | Значение показателя | |||||||

| тыс. руб./доли единицы | в процентах | |||||||

| t1 | t2 | t3 | t4 | t2-t1 | t3-t2 | t4-t3 | ||

| ОД | Процентный доход и доход от операций с ценными бумагами (Д2, Д5) | 578 041 311 | -395 723 782 | 191 328 673 | -373 646 202 | |||

| 1 | Изменение размера дохода (ОД - ОД0) | -973 765 093 | 587 052 455 | -564 974 875 | 100% | 100% | 100% | |

| V | Остатки на счетах по следующей группе активов (А3, А11, А12, А16, А19, А20, А21, А20*) | 6 277 943 700 | 6 329 293 745 | 6 298 006 737 | 0 | |||

| R | Уровень процентной ставки по группе активов (V) (ОД : V) и (ОД0 : V0) | 9,2% | -6,3% | 3,0% | - | |||

| 2 | Влияние изменения величины активов (V) на размер изменения дохода (V - V0) . R | -3 210 537 | -950 476 | - | 0% | 0% | - | |

| 3 | Влияние изменения величины процентной ставки (R) на величину дохода (R - R0) . V0 | -970 554 556 | 588 002 931 | - | 100% | 100% | - | |

На протяжении всего исследуемого периода наблюдается рост общей суммы процентного дохода банка и дохода от операций с ценными бумагами.

В основе факторного анализа процентных доходов и доходов по операциям с ценными бумагами лежит влияние на данный результативный показатель следующих факторов:

ˉ остатки на счетах по группе активов: предоставленные краткосрочные кредиты, долгосрочные ссуды, просроченные ссуды, факторинг и лизинг, государственные и негосударственные ценные бумаги, долговые обязательства, кредиты, предоставленные другим банкам, а также прочие кредиты;

ˉ уровень процентной ставки по группам активов.

Из результатов факторного анализа процентных доходов и доходов от операций с ценными бумагами следует, что за период 2-1 (II квартал) величина процентных доходов и доходов по операциям с ценными бумагами на 973 765 093 тыс. руб. превышает данный показатель на 01.04.09г., по сравнению с 01.01.09г.

На изменение размера процентного дохода и дохода от операций с ценными бумагами во втором квартале положительно повлияло увеличение остатков на счетах по группе активов с 6 277 943 700 тыс. руб. до 6 298 006 737 тыс. руб., отрицательное влияние оказывает снижение уровня процентной ставке по группе активов на 0,01%.

Уровень процентной ставки снизился с 9,2% до 3,0% благодаря отрицательному влиянию изменения величины активов на величину дохода (-950 476 тыс. руб.), и положительного влияния изменения величины процентной ставки (588 002 931 тыс. руб.).

Таблица 2 - Факторный анализ процентных расходов и расходов по операциям с ценными бумагами

| Показатель и порядок расчета | Значение показателя | |||||||

| тыс. руб./доли единицы | в процентах | |||||||

| t1 | t2 | t3 | t4 | t2-t1 | t3-t2 | t4-t3 | ||

| ОР | Процентные расходы и расходы от операций с ценными бумагами (Р2, Р9) | 247 600 582 | - 167 765 518 | 79 386 046 | - 159 221 110 | |||

| 1 | Изменение размера расходов (ОР - ОР0) | - 415 366 100 | 247 151 564 | - 238 607 156 | 100% | 100% | 100% | |

| W | Остатки на счетах по следующей группе пассивов (П20) | 6 199 511 763 | 5311367 219 | 5247453994 | - | |||

| Q | Уровень процентной ставки по группе пассивов (W)(OP: W) и (OP0:W0) | 3,99% | -3,16% | 1,51% | - | |||

| 2 | Влияние изменения величины пассивов (W) на изменение расходов (W – W0) . Q | 28 053 046 | - 966 910 | - | -7% | 0% | - | |

| 3 | Влияние изменения величины процентной ставки (Q) на величину расходов (Q-Q0)*W0 | - 443 419 146 | 248 118 474 | - | 107% | 100% | - | |

На протяжении всего исследуемого наблюдается рост величины процентных расходов и расходов по операциям с ценными бумагами. Снижение данного показателя во втором квартале (период 2-1) составил 415 366 100 тыс., в третьем (период 3-2) – 247 151 564 тыс. руб., в четвертом (период 4-3) –238 607 156 тыс. руб.

В основе факторного анализа процентных расходов и расходов по операциям с ценными бумагами лежит влияние на данный результативный показатель следующих факторов:

ˉ остатки на счетах по группе пассивов (привлеченных средств – брутто);

ˉ уровень процентной ставки по группе пассивов.

Снижение величины процентных расходов и расходов по операциям с ценными бумагами на 10,7% во втором квартале и на 100% в третьем обусловлен снижением уровня процентной ставки по группе пассивов на 7,15% и 1,65% соответственно.

Анализ прибыли. Прибыль коммерческого банка - это финансовый результат деятельности коммерческого банка в виде превышения доходов над расходами. Общая сумма прибыли определяется как разница между общей суммой доходов банка и общей суммой расходов банка. Слагаемыми суммарной прибыли банка являются:

1) процентная прибыль;

2) прибыль от операций с ценными бумагами;

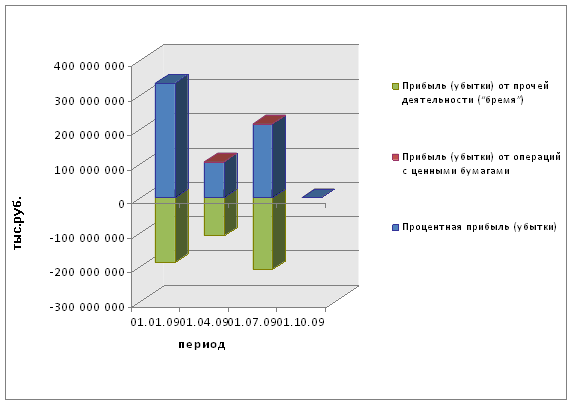

3) прибыль от операционной деятельности (рисунок 8).

На протяжении исследуемого периода финансовый результат деятельности коммерческого банка положительный. В то же время наблюдается снижение величины прибыли, что является негативным моментом. Общая величина прибыли на 01.01.09г. 143 460 644 тыс. руб., на 01.04.09г. - 9 469 912 тыс. руб., на 01.07.09г. - 5 304 924 тыс. руб. Таким образом, на 01.04.09г. наблюдается снижение фактической величины прибыли на 6,6%. Основная доля прибыли банка приходиться на доходы от операционной деятельности.

На протяжении всего исследуемого периода наблюдается преобладание процентных доходов над процентными расходами. Таким образом, на протяжении периода с 01.01.09 г. по 01.07.09 г. получает процентную прибыль. На 01.01.09г. величина процентной прибыли составила 331489247 тыс. руб., на 01.04.09г. – 102 380 404 тыс. руб., на 01.07.09г. – 214 022 103 тыс. руб.

Рисунок 8. Динамика объема и структуры прибыли по видам деятельности

Рисунок 8. Динамика объема и структуры прибыли по видам деятельности

На 01.04.09г. прибыль от операций с ценными бумагами составила 102 061 тыс. руб., на 01.07.09г. – 402989 тыс. руб. В течение анализируемого периода наблюдается преобладание расходов от операций с ценными бумагами над соответствующими доходами, в итоге на 01.01.09г. отмечается убыток в размере 1048518 тыс. руб., на 01.04.09г. - 102 061 тыс. руб., на 01.07.09г. - 402 989 тыс. руб.

Результаты расчета нормы прибыли на капитал и декомпозиционного анализа нормы прибыли на капитал представлены в таблице 3.

Таблица 3. Динамика объема и структуры нормы прибыли на капитал

| Показатель и порядок расчета | Период | ||||

| 01.01.09 | 01.04.09 | 01.07.09 | 01.10.09 | ||

| Н1 | Норма прибыли (Е4 : С1) | 0,140 | -0,008 | 0,004 | - |

| Н2 | Использование активов [Д1 : (А1, А22, А25)] | 0,19 | 0,14 | 0,21 | - |

| Н3 | Мультипликатор капитала [(А1, А22, А25) : С1] | 21,64 | 14,07 | 14,24 | - |

| Н4 | Прибыльность (маржа прибыли) [Е4/Д1)] | 0,033 | -0,004 | 0,001 | - |

Норма прибыли – общий показатель результативности деятельности банка на 01.01.09г. – 0,14, на 01.04.09г. – 0,008, на 01.07.09г. – 0,004.

Основными влияющими на норму прибыли факторами являются: показатель использования активов, отражающий общую эффективность использования активов банка; мультипликатор капитала, оказывающий влияние за счет изменения структуры капитала; рентабельность совокупного дохода (маржа прибыли), влияющая за счет изменения размера прибыли на денежную единицу совокупного дохода (см. таблица 4).

Таблица 4. Декомпозиционный анализ нормы прибыли на капитал

| Показатель и порядок расчета | Значение показателя | ||||||

| в долях единицы | в процентах | ||||||

| 2-1 | 3-2 | 4-3 | 2-1 | 3-2 | 4-3 | ||

| 1 | Изменение величины нормы прибыли на капитал (Н1-Н10) | -0,148 | 0,012 | - | 100% | 100% | - |

| 2 | Влияние изменений уровня использования активов на величину изменения нормы прибыли на капитал (Н2 - Н20)*Н3*Н4 | 0,003 | 0,001 | - | -2% | 11% | - |

| 3 | Влияние изменения мультипликатора капитала на величину изменения нормы прибыли на капитал (H3-H30)*H20*H4 | 0,006 | 0,000 | - | -4% | 0% | - |

| 4 | Влияние изменения маржи прибыли на величину изменения нормы прибыли на капитал (H4-H40)*H20*H30 | -0,1572 | 0,0108 | - | 106% | 89% | - |

По результатам декомпозиционного анализа нормы прибыли на капитал увеличилась на 0,16.

На снижение нормы прибыли на 01.04.09г. оказало влияние изменения маржи прибыли на 0,1572 пункта, положительное влияние оказали изменения уровня использования активов на 0,003 пункта, положительное изменения мультипликатора капитала на 0,006 пункта.

На увеличение величины нормы прибыли на 0.012 пункта положительное влияние оказали изменения уровня использования активов на 0,001 пункта, изменение маржи на 0.0108 пункта.

Таким образом, наиболее дестабилизирующее воздействие на изменение нормы прибыли оказывало изменение маржи прибыли, положительным в течение всех трех периодов было только влияние изменения мультипликатора капитала.

Факторный анализ прибыли подразумевает влияния следующих факторов на изменение прибыли:

ˉ размер собственного капитала;

ˉ уровня эффективности использования активов;

ˉ мультипликатора капитала;

ˉ рентабельности дохода (маржи прибыли).

Зависимость данных факторов от результативного показателя прямая.

Таблица 5. Факторный анализ прибыли

| Показатель и порядок расчета | Значение показателя | ||||||

| в тыс. руб. | в процентах | ||||||

| 2-1 | 3-2 | 4-3 | 2-1 | 3-2 | 4-3 | ||

| 1 | Изменение размера прибыли (Е4 -Е40) | -152 930 556 | 14 774 836 | -5 304 924 | 100% | 100% | 100% |

| 2 | Влияние изменения величины капитала на размер изменения прибыли (С1 - С10) . Н2 . Н3 . Н4 | -1 182 602 | 458 783 | - | 1% | 3% | - |

| 3 | Влияние изменения величины использования активов на размер изменения прибыли (Н2 - Н20) . С10 . Н3 . Н4 | 3 247 333 | 1 589 303 | - | -2% | 11% | - |

| 4 | Влияние изменения величины мультипликатора капитала на размер изменения прибыли (Н3-H30)*С10*Н20*Н4 | 6 206 463 | 39 532 | - | -4% | 0% | - |

| 5 | Влияние изменения величины прибыльности на размер изменения прибыли (H4-H40)*C10*H20*H30 | -161 201 751 | 12 687 219 | - | 105% | 86% | - |

На протяжении периода 2-1 (в течение второго квартала) наблюдается снижение размера прибыли на 152 930 556 тыс. руб. Из факторного анализа прибыли следует, что в течение данного периода на изменение прибыли положительное повлияло изменение величины использования активов (3247333 тыс. руб.), рост величины мультипликатора капитала (6 206 463 тыс. руб.), отрицательно повлияло изменение величины прибыльности на 161201751 тыс. руб.

В течение периода 3-2 наблюдается увеличение прибыли на 14 774 836 тыс. руб. Все факторы оказали положительное влияние на изменение данного показателя, особенно изменение величины прибыльности на 12 687 219 тыс. руб.

На протяжении всего исследуемого периода положительно влияние на изменение размера прибыли оказывает лишь изменение величины капитала, в то время как изменение величины прибыльности (снижение прибыльности) является основным фактором, предопределяющим отрицательную динамику размера прибыли.

Процентная прибыль – процентный доход за вычетом расходов по выплате процентов. В качестве процентной прибыли, согласно методике Масленченкова Ю. С., рассматривается объем чистого процентного дохода и прибыль от операций с ценными бумагами. Факторный анализ позволяет выявить реальный уровень прибыльности. Основными влияющими факторами являются объем производительных активов, прибыльность капитала, то есть соотношение процентной прибыли и собственного капитала и достаточность капитала, отражающая соотношение собственного капитала и производительных активов. Зависимость данных факторов от результативного показателя прямая.

Результаты факторного анализа процентной прибыли представлены в таблице 5.

Значения процентной прибыли следующие:

На 01.01.09г. – 330 440 729 тыс. руб.;

На 01.04.09г. – 102 482 465 тыс. руб. (снижение на 227958264 тыс. руб.);

На 01.07.09г. – 214 425 092 тыс. руб. (рост на 111942627 тыс. руб.).

Величина производительных активов на протяжении всего исследуемого периода имеет тенденцию к росту.

Динамика прибыльности капитала на протяжении всего анализируемого периода положительна, динамика достаточности капитала – положительна. Логично предположить, что увеличение достаточности капитала будет оказывать положительное воздействие на изменение величины процентной прибыли.

На 01.07.09г. величина процентной прибыли в целом увеличилась на 111 942 627 тыс. руб. Процентная прибыль увеличилась на 102 580 968 тыс. руб. Снижение прибыльности капитала с 0,322 до 0,167 в целом привело к снижению процентной прибыли на 272 871 377 тыс. руб., а увеличение достаточности капитала с 0,162 до 0,202 привело к увеличению снижению процентной прибыли на 10 075 407 тыс. руб.

На протяжении исследуемого периода динамика финансовых результат ов деятельности коммерческого банка различная.

В то же время наблюдается снижение величины прибыли на 01.04.09г. с 143 460 644 тыс. руб. до 9 469 912 тыс. руб. – негативная тенденция. Основную долю прибыли составляет процентная прибыль. Величина прибыли от операций с ценными бумагами в первом и во втором квартале незначительна. Убыточной признана на протяжении всего анализируемого периода операционная деятельность банка, в то время как удельный вес операционных доходов в совокупном доходе наибольший, доминирующими являются в расходах банка и операционные расходы.

Динамика нормы прибыли не отличалась стабильностью: на 01.01.09г. – 0,14, на 01.04.09г. – 0,008, на 01.07.09г. – 0,004.

Наиболее дестабилизирующее воздействие на изменение нормы прибыли оказывало изменение маржи прибыли, положительным в течение всех трех периодов было только влияние изменения мультипликатора капитала. Динамика процентной прибыли положительная на протяжении всего исследуемого периода, однако имеет тенденцию к снижению. Факторный анализ процентной прибыли выявил негативное воздействие на величину процентной прибыли изменение достаточности капитала, в то время как изменения стоимости производительных активов и прибыльности капитала способствовали росту данного показателя.

Таблица 6. Факторный анализ процентной прибыли

| Показатель и порядок расчета | Значение показателя | |||||||

| в тыс. руб. | в процентах | |||||||

| 01.01.09 | 01.04.09 | 01.07.09 | 01.10.09 | 2-1 | 3-2 | 4-3 | ||

| D1 | Процентная прибыль (E1,E2) | 330 440 729 | 102 482 465 | 214 425 092 | 0 | |||

| А1 | Производительные активы (А1) | 6 315 096 104 | 6 366 957 191 | 6 345 834 064 | 0 | |||

| С1 | Капитал (С1) | 1 025 533 103 | 1 171 877 008 | 1 282 818 238 | 0 | |||

| К2 | Прибыльность капитала, ед. (D1 : C1) | 0,322 | 0,087 | 0,167 | 0 | |||

| K3 | Достаточность капитала, ед. (С1: А1) | 0,162 | 0,184 | 0,202 | 0 | |||

| 1 | Изменение процентной прибыли (D1-D10) | -227 958 264 | 111 942 627 | -214 425 092 | 100% | 100% | 100% | |

| 2 | Влияние изменения величины производительных активов на размер изменения процентной прибыли (А1 - А10)*К2*К3 | 834 755 | -713 748 | 0 | 0% | -1% | - | |

| 3 | Влияние изменения величины прибыльности капитала на размер изменения процентной прибыли (К2 - К20)*А10*К3 | -272 871 377 | 102 580 968 | 0 | 120% | 92% | - | |

| 4 | Влияние изменения величины “достаточности капитала” на размер изменения процентной прибыли (К3 - К30) . А10 . К20 | 44 078 358 | 10 075 407 | 0 | -19% | 9% | - | |

Похожие работы

... и оценке возможных рисков. Данная работа ведется совместно с клиентами, также заинтересованными в том, чтобы не допускать просрочек по кредитам. 3. Направления совершенствования финансовых результатов деятельности Отделения Сберегательного банка № 6670 3.1 Формирование стратегии, ориентированной на повышение прибыли банка коммерческого банка Главной стратегической целью деятельности ...

... факты предоставления поддельных документов или недоставерных сведений; если платежеспособность Заемщика или предоставленное обеспечение возврата кредита не удовлетворяет требованиям Правил кредитования физических лиц учреждениями Сбербанка России. О принятом решении кредитный инспектор сообщает клиенту,делает соответствующую отметку в журнале регистрации заявлений и на заявлении клиента и ...

... , где сберегательный банк одновременно выполняет и функции банка коммерческого, а также активно занимается кредитованием, в то время как в европейских сберегательных банках функции, выполняемые сберегательными учреждениями, жестко ограничены. 1.2 Сберегательный банк России: структура и хозяйственно-финансовая деятельность Учредитель и основной акционер Банка – Центральный банк Российской ...

... только нотариально. 1.2. Порядок проверки документов на открытие счёта: На этапе проведения переговоров Отдел по расчётно-кассовому обслуживанию юридических лиц в устной форме ставит в известность службу безопасности отделения о намерении клиента открыть счёт в отделении Сберегательного Банка. При получении полного пакета документов, необходимых для открытия счёта, Отдел проверяет его в ...

0 комментариев