Методи та моделі експертної системи оцінки вірогідності банкрутства підприємства

Організаційно-економічна характеристика підприємства

Оцінка фінансового стану та вірогідності банкрутства торовельного підприємства

Автоматизація системи оцінки вірогідності банкрутства підприємства, що досліджується

Формування аналітичних висновків про оцінку вірогідності банкрутства підприємства шляхом застосування програми Excel

Навигация

Організаційно-економічна характеристика підприємства

Розроблення експертної системи оцінки вірогідності банкрутства торговельного підприємства

112337

знаков

16

таблиц

46

изображений

2.1 Організаційно-економічна характеристика підприємства

Дане підприємство здійснює свою діяльність на основі статуту. До основної діяльності підприємства відповідно до визначеного установчого документу належить оптова та роздрібна торгівля продовольчими та непродовольчими товарами. Підприємство є одним з багатьох підприємств, які входять до складу облспоживспілки. Як і в інших її підприємств найвищим органом управління підприємством є правління.

Правління призначає та звільняє директора підприємства. Директор підприємства підпорядкований правлінню, але всі рішення стосовно поточної його діяльності приймає самостійно. Раз на рік директор підприємства подає правлінню звіт про результати господарсько-фінансової діяльності з висновками ревізійної комісії облспоживспілки, якщо в інший час правління цього не вимагає.

Майно підприємства формується за рахунок грошових коштів, матеріальних цінностей облспоживспілки, які передані підприємству в оперативне управління; пайових внесків членів трудового колективу; доходів, що одержані від реалізації; безоплатних або благодійних внесків, пожертвувань організацій, підприємств та громадян.

Трудові відносини колективу підприємства регулюються статутом, законодавством, колективним договором та правилами внутрішнього розпорядку. Трудовий колектив має право: розглядати та затверджувати проект колективного договору, визначати та затверджувати порядок та перелік надання працівникам соціальних пільг. Повноваження трудового колективу представляє профспілковий комітет підприємства.

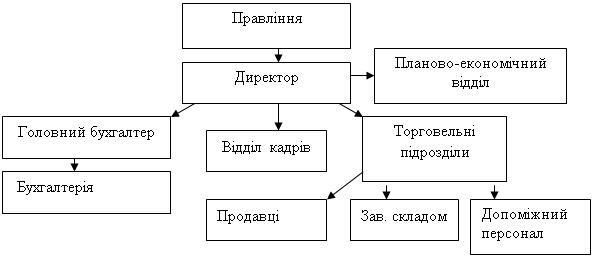

В узагальненому вигляді організаційну структуру управління підприємством можна представити в наступному вигляді:

Рис. 2.1. Організаційна структура управління підприємством

Що стосується діяльності підприємства, то в останні роки завдяки укладенню низки вдалих договорів підприємство працює прибутково, хоча до недавнього часу прибутковість підприємства залишалась лише стратегічною метою.

Для оцінки успішності господарської діяльності охарактеризуємо основні показники даного підприємства використовуючи форму фінансової звітності №2 «Звіт про фінансові результати».

Таблиця 2.1

Основні показники, що визначають характер діяльності підприємства

| Показники | 2008 | 2009 | Відхилення | |

| Абсолютне | Відносне | |||

| 1 | 2 | 3 | 4 | 5 |

| 1.Доход від реалізації (без ПДВ) | 14019 | 17251 | 3232 | 123,1 |

| 2.Собівартість реалізованої продукції | 11640 | 13639 | 1999 | 117,2 |

| 3. Фінансовий результат від основної діяльності: прибуток | 39 | 734 | 695 | 1882 |

| 4. Рентабельність | 1,2 | 1,3 | 0,1 | 108,3 |

| 5. Інші операційні доходи | 2537 | 2143 | -394 | 84,5 |

| 6. Адміністративні витрати | 542 | 682 | 140 | 125,8 |

| 7. Витрати на збут | 791 | 999 | 208 | 126,3 |

Продовження таблиці 2.1.

| 1 | 2 | 3 | 4 | 5 |

| 8. Інші операційні витрати | 92 | 102 | 10 | 110,9 |

| 9. Фінансовий результат від операційної діяльності: прибуток | 1152 | 1095 | -57 | 95,1 |

| 10. Інші доходи | 11 | 1 | -10 | 9,1 |

| 11. Інші витрати | 27 | 39 | 12 | 144,4 |

| 12. Фінансовий результат від звичайної діяльності: прибуток | 1176 | 1099 | -77 | 93,5 |

| 13. Чистий прибуток | 911 | 720 | -191 | 79 |

Загальна рентабельність підприємства знаходиться в оптимальній межі. Дохід від реалізації та собівартість, що її формують зростають у періоді (в 2009 році) одночасно. Дохід збільшується на 3232 тис.грн, а собівартість – на 1999 тис. грн, що у відсотках складає 23% та 17% відповідно.

Адміністративні витрати характеризують загальний обсяг витрат, які направлені на управління підприємством. Ними можуть бути витрати на службові відрядження, витрати на утримання апарату управління, витрати на утримання основних засобів, витрати на зв’язок, витрати на розв’язання судових спорів тощо. Обсяг цих витрат в 2009 році збільшився на 140 тис. грн і склав 682 тис. грн.

Витрати на збут включають витрати на транспортування і страхування готової продукції, витрати пакувальних матеріалів; витрати на рекламу; витрати на ремонт тари для зберігання продукції; витрати на гарантійний ремонт і гарантійне обслуговування тощо. Даний вид витрат збільшився на 208 тис. грн і склав 999 тис. грн.

Інші операційні витрати включають брак та втрати від псування цінностей, пені, неустойки, штрафи тощо. Інші операційні витрати в 2009 році склали 102 тис. грн, що на 10 тис. грн більше ніж в 2008 році.

Збільшення витрат вплинуло на фінансовий результат від операційної діяльності, який в 2009 році зменшився на 57 тис. грн і склав 1095 тис. грн прибутку.

Зменшення рівня інших доходів та зростання інших витрат вплинуло на фінансовий результат від звичайної діяльності та на чистий прибуток. Прибуток від звичайної діяльності в 2009 році підприємство отримало в обсязі 1099 тис. грн, а чистий прибуток в обсязі 720 тис. грн, що на 191 тис. грн менше ніж у минулому році. Однак, підприємство залишається прибутковим, що досить важливо в сучасних умовах і має резерви для нарощення діяльності та забезпечення ефективного розвитку.

Доповнимо економічну характеристику підприємства аналізом операційних витрат поелементно. У цей аналіз відповідно до форми фінансової звітності (р. ІІ) буде включено матеріальні затрати, амортизацію, витрати на оплату праці, відрахування на соціальні заходи, інші операційні витрати тощо.

Таблиця 2.2

Поелементний аналіз операційних витрат підприємства

| Витрати | 2008 | 2009 | Абсолютне відхилення, +/- | Темп приросту, % |

| Матеріальні затрати | 799 | 1000 | 201 | 25,2 |

| Витрати на оплату праці | 727 | 890 | 163 | 22,4 |

| Відрахування на соціальні заходи | 252 | 304 | 52 | 20,6 |

| Амортизація | 214 | 237 | 23 | 10,8 |

| Інші операційні витрати | 305 | 390 | 85 | 27,9 |

| Разом | 2297 | 2821 | 524 | 22,8 |

Характерною зміною для всіх видів витрат даного підприємства є їх зростання в 2009 році. До складу матеріальних затрат відносять затрати на закупівлю сировини, відсотки за товарний кредит, який надає постачальник цієї продукції, витрати на зберігання, транспортування й доставку продукції силами сторонніх організацій. Даний вид витрат збільшився на 25 % в аналітичному періоді і становив у 2009 році 1000 тис. грн напроти 799 тис. грн 2008 року.

Витрати на оплату праці включають основну, додаткову зарплату та інші виплати компенсаційного та заохочувального характеру. Ці витрати зросли на 22% та нараховували 890 тис. грн в останньому році, що аналізуємо.

Відрахування на соціальні заходи зросли в 2009 році на 52 тис. грн. Вони включають вiдрахування на обов’язкове державне пенсiйне страхування; медичне страхування; відрахування на індивідуальне страхування персоналу та інші види страхування.

Елемент операційних витрат "Амортизація" являє собою суму нарахованої амортизації основних фондів, нематеріальних активів та інших необоротних матеріальних активів. Розмір амортизації в цьому році збільшився на 10%. Якщо порівняти зміну цього елементу витрат з іншими, то темп його зростання найменший в групі.

До складу останнього у списку елемента "Інші операційні витрати" включають витрати на послуги зв'язку, на виплату матеріальної допомоги, на відрядження, витрати на оплату розрахунково-касового обслуговування тощо. Інші операційні витрати зросли на 85 тис. грн і це зростання у періоді склало 28%.

Одним з етапів аналізу витрат підприємства, який визначає переважна більшість економістів у своїх виданнях є аналіз структури витрат. Він визначає питому вагу або частинку кожного виду витрат в загальному обсязі. На основі розрахованих часток можна також визначити зміну розміру кожної частки в періоді.

Таблиця 2.3

Аналіз структури витрат підприємства

| Витрати | 2008 | ПВ, % | 2009 | ПВ, % | Зміна |

| Матеріальні затрати | 799 | 34,8 | 1000 | 35,5 | 0,7 |

| Витрати на оплату праці | 727 | 31,7 | 890 | 31,6 | -0,1 |

| Відрахування на соціальні заходи | 252 | 11,0 | 304 | 10,8 | -0,2 |

| Амортизація | 214 | 9,3 | 237 | 8,4 | -0,9 |

| Інші операційні витрати | 305 | 13,2 | 390 | 13,8 | 0,6 |

| Разом | 2297 | 100 | 2821 | 100 | 0 |

Найбільшу частину в загальних витратах підприємства займають матеріальні витрати. Це обумовлено їх економічною сутністю, яка була наведена вище. Питома вага матеріальних затрат в 2008 році – 34,8%. В 2009 році вона зростає на 0,7 та становить 35,5%. Другою за величиною обсягу є група витрат на оплату праці. Питома вага цієї групи складає приблизно 32%. Третє місце за величиною частки займають інші операційні витрати, які займають близько 13-14%. Далі – відрахування на соціальні заходи – 11% і амортизація 8-9%. Зміна часток протягом року змінилась неістотно. Ті зміни, що відбулись наведені в останній колонці таблиці.

Активи підприємства, як відомо, складаються з необоротних та оборотних.

До складу необоротних активів входять нематеріальні активи, незавершене будівництво, основні засоби та довгострокові фінансові інвестиції. Розмір необоротних активів в 2008 році був 2694 тис. грн, а в 2009 році відбулось його зростання до 2750 тис. грн.

Оборотні активи підприємства включають виробничі запаси, готову продукцію, незавершене виробництво, товари, дебіторську заборгованість товарного характеру, дебіторську заборгованість за розрахунками, іншу дебіторську заборгованість, інші оборотні активи та грошові кошти.

Таблиця 2.4

Аналіз оборотних активів підприємства

| Активи | 2008 рік | 2009 рік | Абс. відх., +/- | Темп приросту, % |

| Виробничі запаси | 24 | 18 | -6 | -25 |

| Незавершене виробництво | 13 | 43 | 30 | 231 |

| Готова продукція | 7 | 21 | 14 | 200 |

| Товари | 3715 | 4350 | 635 | 17,1 |

| Дебіторська заборгованість за товари | ||||

| Чиста реалізаційна вартість | 200 | 254 | 54 | 27 |

| Первісна вартість | 211 | 265 | 54 | 25,6 |

| Резерв сумнівних боргів | 11 | 11 | 0 | 0 |

| Дебіторська заборгованість за розрахунками | ||||

| З бюджетом | 362 | 264 | -98 | -27,1 |

| За виданими авансами | 125 | 203 | 78 | 62,4 |

| Інша поточна дебіторська заборгованість | 60 | 90 | 30 | 50 |

| Грошові кошти | 810 | 529 | -281 | -34,7 |

| Інші оборотні активи | 570 | 91 | -479 | -84 |

| Разом | 5897 | 5874 | -23 | -0,4 |

Всі перелічені види активів забезпечують на підприємстві безперебійність поточної діяльності. В 2009 році обсяг їх дещо зменшується на 23 тис. грн. Бачимо зростання обсягів дебіторської заборгованості за товари на 54 тис. грн та зменшення обсягу грошових коштів. Ці групи активів вважають найбільш ліквідними серед інших. Зменшення обсягу грошових коштів в 2009 році зменшує ризик їх знецінення у випадку інфляції.

Для більш глибокого аналізу активів можна розрахувати їх питому вагу та проаналізувати отримані результати.

Таблиця 2.5

Оцінка питомої ваги активів на СП «Вінниця-облторг»

| Активи | 2008 | ПВ, % | 2009 | ПВ, % | В-ня, +/- |

| Виробничі запаси | 24 | 0,4 | 18 | 0,3 | -0,1 |

| Незавершене виробництво | 13 | 0,2 | 43 | 0,7 | 0,5 |

| Готова продукція | 7 | 0,1 | 21 | 0,4 | 0,3 |

| Товари | 3715 | 63,0 | 4350 | 74,1 | 11,1 |

| Дебіторська заборгованість за товари | 211 | 3,6 | 265 | 4,5 | 0,9 |

| Дебіторська заборгованість за розрахунками | |||||

| з бюджетом | 362 | 6,1 | 264 | 4,5 | -1,6 |

| за виданими авансами | 125 | 2,1 | 203 | 3,5 | 1,4 |

| Інша поточна дебіторська заборгованість | 60 | 1,0 | 90 | 1,5 | 0,5 |

| Грошові кошти | 810 | 13,7 | 529 | 9,0 | -4,7 |

| Інші оборотні активи | 570 | 9,7 | 91 | 1,6 | -8,1 |

| Разом | 5897 | 100 | 5874 | 100 | 0 |

Як і притаманно торговельному підприємству, найбільшу частину в загальній сукупності активів займають товари, що призначені для перепродажу. При чому частка їх зростає протягом року на 11 %. Наступним за величиною активом є грошові кошти. Обсяг їх в 2009 році зменшився, частка їх зменшилась на 4,7 %. Істотно зменшилась і частка інших оборотних активів – на 8%.

Проаналізуємо капітал даного торговельного підприємства. Інформацію про нього можемо знайти у розділі 1 пасиву балансу.

Таблиця 2.6

Оцінка власного капіталу підприємства

| Капітал | 2008 | 2009 | 2009-2008 |

| Статутний капітал | 1818 | 1818 | 0 |

| Додатковий вкладений капітал | 118 | 118 | 0 |

| Інший додатковий капітал | 2254 | 2254 | 0 |

| Резервний капітал | 184 | 184 | 0 |

| Нерозподілений прибуток (непокритий збиток) | 3177 | 3822 | 645 |

| Разом | 7551 | 8196 | 645 |

Статутний капітал підприємства – це основне джерело формування його матеріальних цінностей, нематеріальних активів, майна підприємства за рахунок вкладених власниками коштів. Статутний капітал підприємства в 2008 році складав 1818 тис. грн та протягом періоду, який досліджуємо не змінився.

Додатково вкладений капітал, як і статутний, формується за рахунок коштів власників підприємства і за своєю суттю являє сформований резерв коштів. Він формується передусім для захисту власного капіталу з метою покриття можливих збитків за його рахунок. Протягом періоду цей капітал складав 118 тис. грн. Інший додатковий капітал підприємства також протягом періоду був сталим і склав 2254 тис. грн.

Резервний капітал підприємства згідно законодавства формується за рахунок нерозподіленого прибутку і призначається для покриття можливих непередбачених збитків і втрат. Розмір його в періоді був сталим – 184 тис. грн.

Нерозподілений прибуток (непокритий збиток) є частиною власного капіталу, яка залишається у підприємства після виплати доходів власникам та формування резервного капіталу. Збільшення розміру нерозподіленого прибутку на 645 тис. грн вплинуло на загальне збільшення власного капіталу підприємства в 2009 році.

Проаналізуємо структуру власного капіталу.

Таблиця 2.7

Аналіз структури власного капіталу

| Капітал | 2008 | ПВ, % | 2009 | ПВ, % | В-ня, +/- |

| Статутний капітал | 1818 | 24,1 | 1818 | 22,2 | -1,9 |

| Додатковий вкладений капітал | 118 | 1,6 | 118 | 1,4 | -0,2 |

| Інший додатковий капітал | 2254 | 29,9 | 2254 | 27,5 | -2,4 |

| Резервний капітал | 184 | 2,4 | 184 | 2,3 | -0,1 |

| Нерозподілений прибуток (непокритий збиток) | 3177 | 42,0 | 3822 | 46,6 | 4,6 |

| Разом | 7551 | 100 | 8196 | 100 | 0 |

Питома вага кожного з видів капіталів в загальній його сумі змінилась несуттєво. Найбільша зміна, як і по динаміці відбулась з нерозподіленим прибутком, обсяг якого зазнав зростання на 4,6 % в 2009 році. Майже не змінилась питома вага резервного та додаткового вкладеного капіталу.

Варто звернути увагу і на те, що баланс підприємства дає інформацію про наявність поточних зобов’язань. Можемо дослідити їх фактичний обсяг та зміни, що в ньому відбулись за період.

Короткостроковими кредитами банків підприємство не користувалось у періоді. Однак мали місце відстрочені податкові зобов’язання в розмірі 13 тис. грн. протягом періоду.

Таблиця 2.8

Оцінка поточних зобов’язань підприємства

| Поточні зобов’язання | 2008 | 2009 | 2009-2008 |

| Кредиторська заборгованість за товари, роботи, послуги | 122 | 88 | -34 |

| Поточні зобов’язання за розрахунками: | |||

| З одержаних авансів | 40 | 20 | -20 |

| З бюджетом | 164 | 137 | -27 |

| Зі страхування | 20 | 18 | -2 |

| З оплати праці | 50 | 15 | -35 |

| З учасниками | 4 | 4 | 0 |

| Інші поточні зобов’язання | 621 | 126 | -495 |

| Разом | 1021 | 408 | -613 |

Розмір поточних зобов’язань підприємства в 2009 році зменшився на 613 тис. грн. На це вплинуло зменшення кредиторської заборгованості, поточних зобов’язань за розрахунками та інших поточних зобов’язань. Розмір зменшення наведено в останній колонці таблиці 2.8.

Далі наведемо аналіз структури поточних зобов’язань підприємства.

Таблиця 2.9

Оцінка структури поточних зобов’язань підприємства

| Поточні зобов’язання | 2008 | ПВ, % | 2009 | ПВ, % | Зміна ПВ |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Кредиторська заборгованість за товари, роботи, послуги | 122 | 12,0 | 88 | 21,6 | 9,6 |

| Поточні зобов’язання за розрахунками: | |||||

| З одержаних авансів | 40 | 3,9 | 20 | 4,9 | 1,0 |

| З бюджетом | 164 | 16,1 | 137 | 33,6 | 17,5 |

| Зі страхування | 20 | 2,0 | 18 | 4,4 | 2,4 |

| З оплати праці | 50 | 4,9 | 15 | 3,7 | -1,2 |

| З учасниками | 4 | 0,4 | 4 | 1,0 | 0,6 |

| Інші поточні зобов’язання | 621 | 60,8 | 126 | 30,9 | -29,9 |

| Разом | 1021 | 100 | 408 | 100 | 0 |

Найбільшу частку в обсязі зобов’язань в 2008 році займають «інші поточні» - майже 61%. В 2009 році найбільші частки зобов’язань підприємство мало по розрахунках із бюджетом – 34%, інших поточних зобов’язаннях – 31% та кредиторській заборгованості за товари, роботи, послуги – 22%.

Всі вище наведені економічні категорії так чи інакше впливають на загальний стан підприємства та на успішність здійснюваної ним господарської діяльності.

Похожие работы

... дприємства, напрямків підвищення кваліфікації окремих категорій співробітників. 1.2 Показники і критерії оцінювання ефективності менеджменту персоналу підприємства при здійсненні зовнішньоекономічної діяльності Основу концепції управління персоналом підприємства складають [19]: розробка принципів, напрямків та методів управління персоналом; урахування роботи з персоналом на всіх рівнях ...

... (Польща), основним видом діяльності якого є здійснення інвестиційної діяльності на території країн Східної Європи, на придбання контрольного пакету акцій ЗАТ „АТБ Групп”. РОЗДІЛ 3. ШЛЯХИ УПРАВЛІННЯ ФІНАНСОВИМ СТАНОМ ПІДПРИЄМСТВА 3.1 Діагностика банкрутства як засіб управління фінансовим станом підприємства Банкрутство та санація підприємств є невід’ємною частиною економічних відносин ...

... скидки з рознічної ціни ВИСНОВКИ Результати досліджень теоретичної частини дипломної роботи показують, що на сучасному етапі концентрації суб’єктів підприємницької діяльності у об’єднання спеціалізованих фірм (на прикладі фармацевтичного об’єднання ТОВ “Юніфарма”) актуальним та необхідним є проведення комплексного аналізу ефективності їх історичних форм діяльності в галузях виробництва та реалі ...

... одом. Вертикальний аналіз (структурний) - визначення структури підсумкових фінансових показників, із виявленням впливу кожної позиції звітності на результат у цілому [4]. Традиційна практика аналізу фінансового стану підприємства опрацювала певні прийоми й методи його здійснення. Можна виділити шість основних прийомів аналізу: горизонтальний (часовий) аналіз, вертикальний (структурний) аналіз, ...

0 комментариев