Методи та моделі експертної системи оцінки вірогідності банкрутства підприємства

Організаційно-економічна характеристика підприємства

Оцінка фінансового стану та вірогідності банкрутства торовельного підприємства

Автоматизація системи оцінки вірогідності банкрутства підприємства, що досліджується

Формування аналітичних висновків про оцінку вірогідності банкрутства підприємства шляхом застосування програми Excel

Навигация

Автоматизація системи оцінки вірогідності банкрутства підприємства, що досліджується

Розроблення експертної системи оцінки вірогідності банкрутства торговельного підприємства

112337

знаков

16

таблиц

46

изображений

3.1 Автоматизація системи оцінки вірогідності банкрутства підприємства, що досліджується

Методика експрес-оцінки вірогідності банкрутства підприємства була описана нами в попередньому розділі роботи. Дану методику можна зробити автоматизованою. Розглянемо яким чином це можливо. Однією із можливостей програми «Фінансист» є те, що в її середовище можна заносити будь-які коефіцієнти та алгоритми їх розрахунку. Єдине, що необхідно для цього – ознайомитись з правилами введення даних в систему. Після введення система зберігає показник та формулу, за якою він був розрахований.

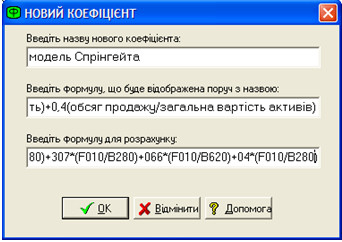

Вводиться інформація про показник в спеціальне вікно програми, яке називається «новий коефіцієнт» (рис. 3.1):

Рис. 3.1. Введення моделі Спрінгейта в автоматизовану систему

В перший рядок вікна вводиться назва показника, в даному випадку «модель Спрінгейта»; в другий – формула у такому вигляді, як вона зазвичай подається в літературі і у такому вигляді вона буде подана в таблиці автоматизованої системи біля назви показника; в третій рядок вписується алгоритм розрахунку даного коефіцієнта кодами рядків фінансової звітності.

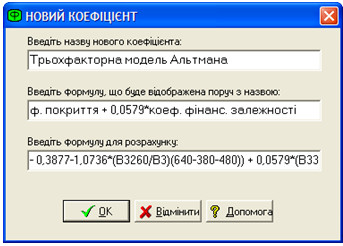

Варто відзначити, що систему оцінки можна наповнити будь-якими показниками, які ми бажаємо використовувати в процесі оцінки вірогідності банкрутства підприємства. Ми спираємось на ті показники, які опрацьовані нами в аналітичному розділі, тому наступним показником вводимо у систему трьохфакторну модель Альтмана:

Рис. 3.2. Введення моделі Альтмана в автоматизовану систему

Останній рядок потребує особливої уваги, оскільки від правильності введення формули в систему буде залежати і результат розрахунку, і кінцеві висновки про ступінь загрози банкрутства підприємства.

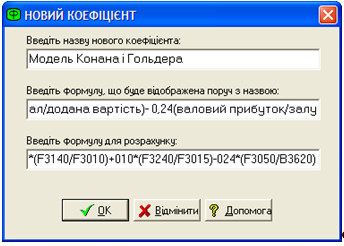

Для того, щоб система сприймала введену формулу існує певний порядок внесення її. Так, наприклад, кожна форма фінансової звітності, звідки беруться дані зашифрована у системі певною літерою. Так, форма №1 «Баланс» в середовище програми вводиться літерою В, а форма №2 «Звіт про фінансові результати» - літерою F. Звітний період в формулах визначається цифрою 3, яка ставиться після В або F і перед кодом рядка. Попередній період позначається цифрою 4, яка ставиться після В або F і перед кодом рядка. Таким чином, вводимо у систему наступний показник – модель Конана і Гольдера.

Рис. 3.3. Введення моделі Конана і Гольдера в автоматизовану систему

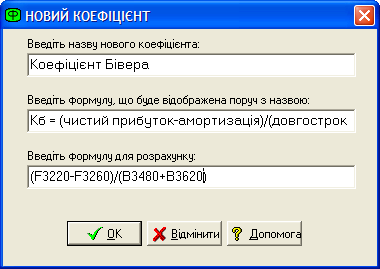

Отже, бачимо на рисунку вираз F3140/F3010. Він означає рядок 140, звітного періоду форми №2 «Звіт про фінансові результати» ділимо на рядок 010 звітного періоду форми №2 «Звіт про фінансові результати». Наступним показником, який вводимо у систему є коефіцієнт Бівера.

Рис. 3.4. Введення коефіцієнта Бівера в автоматизовану систему

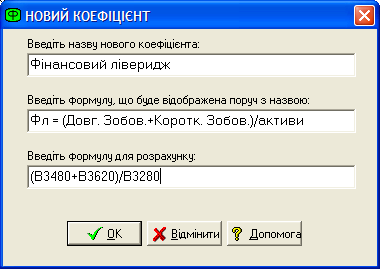

Бачимо, що інформаційною базою для розрахунку першої частини формули є звіт про фінансові результати і для другої частини формули – баланс. Наступним показником, який вводимо у систему є фінансовий ліверидж підприємства, інформаційною базою для розрахунку якого є баланс.

Рис. 3.5. Введення алгоритму фінансового лівериджу в автоматизовану систему

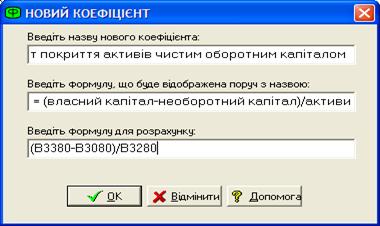

На наступному етапі продовжуємо поповнення системи показниками і вводимо коефіцієнт покриття активів чистим оборотним капіталом:

Рис. 3.6. Введення алгоритму розрахунку коефіцієнта покриття активів чистим оборотним капіталом в автоматизовану систему

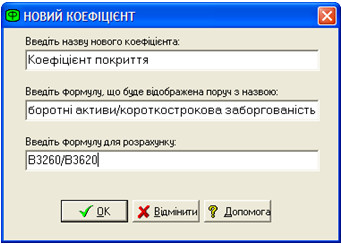

Одразу ж після того, як ми натиснемо «ок» в вікні «нового коефіцієнта», введений нами показник з’явиться в аналітичній таблиці системи. На наступному кроці вводимо коефіцієнт покриття, який входить до системи показників Бівера:

Рис. 3.7. Введення коефіцієнта покриття в автоматизовану систему

Варто відзначити, щоб чим більшою кількістю показників та моделей буде доповнена стандартна система оцінки вірогідності банкрутства у програмі «Фінансист», тим більш системним та точним буде здійснюваний аналіз.

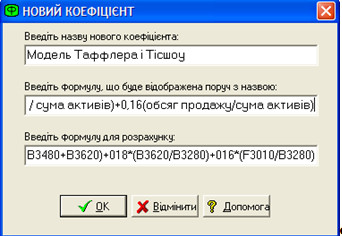

Рис. 3.8. Введення моделі Тафлера і Тісшоу в автоматизовану систему

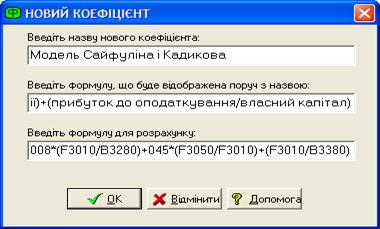

Дана модель, як і інші моделі, що вводимо у систему допомагають вчасно виявити загрозу банкрутства підприємства та попередити негативні наслідки її. Варто відзначити, що модель досить трудомістка для розрахунку, оскільки потребує великої кількості даних та кропітких підрахунків. Не менш складною для розрахунку є і наступна модель – Сайфуліна і Кадикова, алгоритм розрахунку її введений у систему виглядає так:

Рис. 3.9. Введення моделі Сайфуліна і Кадикова в автоматизовану систему

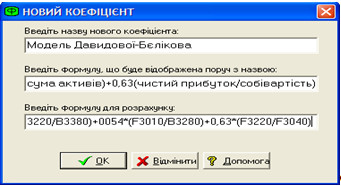

Ще однією моделлю, яка була розрахована нами у другому розділі роботи є модель Давидової-Бєлікова. Дану модель вводимо в систему аналогічно іншим:

Рис. 3.10. Введення моделі Давидової-Бєлікова в автоматизовану систему

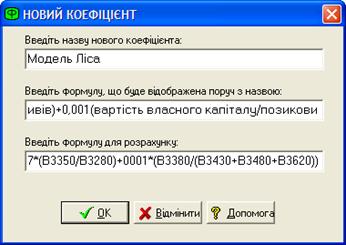

Після доповнення системи цим показником, вводимо передостанню модель – модель Ліса.

Рис. 3.11. Введення моделі Ліса в автоматизовану систему

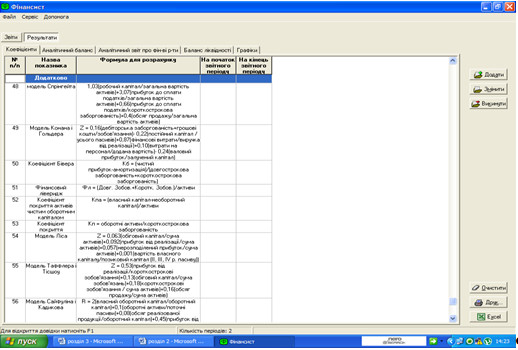

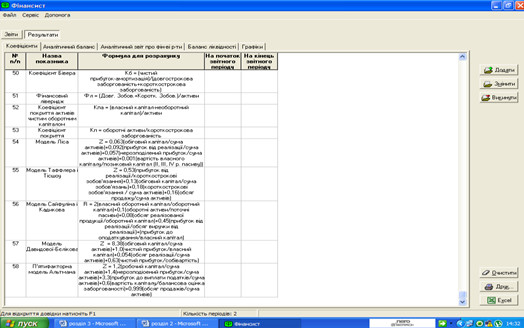

Всі моделі, які були описані вище були введені в систему і автоматично з введенням відображались у відповідних колонках таблиці, яка має наступний вигляд у системі:

Рис. 3.12. Створена система показників в електронному вигляді

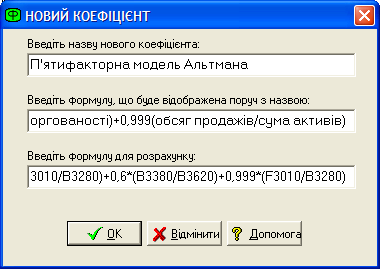

На початку аналітичного розділу нами було розглянуто трьох та п’ятифакторну моделі Альтмана. Варто одною з них також доповнити дану систему. Введемо п’ятифакторну модель.

Рис. 3.13. П’ятифакторна модель Альтмана

Натиснувши «ок» бачимо, що вона з’явилась в кінці таблиці:

Рис. 3.14. Шаблон для електронного аналізу вірогідності банкрутства

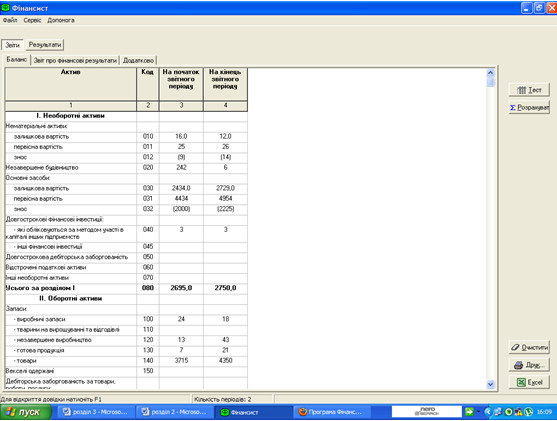

Для того, щоб аналіз за даними підприємства став можливим у системі необхідно ввести у систему форми фінансової звітності. Так, баланс підприємства (форма №1) в системі буде мати наступний вигляд:

Рис. 3.15. Баланс СП «Вінниця-Облторг»

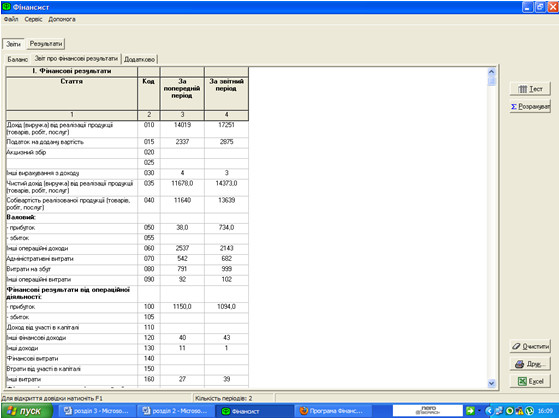

Крім балансу розрахунок введених показників потребує інформаційних даних зі звіту про фінансові результати. Зауважимо, до речі, що представлена програма може бути використана і для автоматизації організаційно-економічної характеристики підприємства, оскільки включає стандартні таблиці показників такої оцінки.

Крім того, використання її на підприємстві сьогодні буде доречним та вірним управлінським рішенням, оскільки вона досить сильно полегшить аналітичну роботу, а головне залучення її у роботу підприємства безкоштовне.

Рис. 3.16. Звіт про фінансові результати СП «Вінниця-Облторг»

Справа у вікні є клавіша «розрахувати». Коли ми натиснемо її отримаємо результати розрахунків за всіма показниками, які ми ввели у дану систему і зможемо порівняти їх з результатами розрахунків аналітичного розділу.

Всі результати розрахунків співпадають, єдина різниця може бути у закругленнях, оскільки система всі дані округляє лише до сотих.

Дана система дійсно може вважатись системою вдосконалення аналізу, оскільки вона може бути використана підприємством в будь-який час за необхідністю, вона безкоштовна і не потребує додаткових затрат підприємства на її впровадження, вона економить робочий час та у зручній формі подає необхідні результати. Використання її підприємством може покращити загальний рівень ефективності управління інформаційними даними та допоможе постійно слідкувати за фінансовим станом підприємства та вірогідністю загрози йому банкрутства.

Рис. 3.17. Результати аналізу вірогідності банкрутства на основі програми «Фінансист»

Таким чином, все вищевикладене вказує на безперечні переваги даної програми та на необхідність впровадження визначених методик проведеного аналізу в діяльність підприємства.

Похожие работы

... дприємства, напрямків підвищення кваліфікації окремих категорій співробітників. 1.2 Показники і критерії оцінювання ефективності менеджменту персоналу підприємства при здійсненні зовнішньоекономічної діяльності Основу концепції управління персоналом підприємства складають [19]: розробка принципів, напрямків та методів управління персоналом; урахування роботи з персоналом на всіх рівнях ...

... (Польща), основним видом діяльності якого є здійснення інвестиційної діяльності на території країн Східної Європи, на придбання контрольного пакету акцій ЗАТ „АТБ Групп”. РОЗДІЛ 3. ШЛЯХИ УПРАВЛІННЯ ФІНАНСОВИМ СТАНОМ ПІДПРИЄМСТВА 3.1 Діагностика банкрутства як засіб управління фінансовим станом підприємства Банкрутство та санація підприємств є невід’ємною частиною економічних відносин ...

... скидки з рознічної ціни ВИСНОВКИ Результати досліджень теоретичної частини дипломної роботи показують, що на сучасному етапі концентрації суб’єктів підприємницької діяльності у об’єднання спеціалізованих фірм (на прикладі фармацевтичного об’єднання ТОВ “Юніфарма”) актуальним та необхідним є проведення комплексного аналізу ефективності їх історичних форм діяльності в галузях виробництва та реалі ...

... одом. Вертикальний аналіз (структурний) - визначення структури підсумкових фінансових показників, із виявленням впливу кожної позиції звітності на результат у цілому [4]. Традиційна практика аналізу фінансового стану підприємства опрацювала певні прийоми й методи його здійснення. Можна виділити шість основних прийомів аналізу: горизонтальний (часовий) аналіз, вертикальний (структурний) аналіз, ...

0 комментариев