Роль ипотечного кредитования в условиях перехода к рыночной экономике

Возможные модели развития системы ипотечного кредитования в РК

Внедрение и развитие ипотечного кредитования в РК

Анализ рынка ипотечного кредитования

Контроль и координацию обеспечения выполнения Программы возложить на Министерство индустрии и торговли Республики Казахстан

Навигация

Анализ рынка ипотечного кредитования

Ипотечное кредитование

98247

знаков

2

таблицы

5

изображений

2.2 Анализ рынка ипотечного кредитования

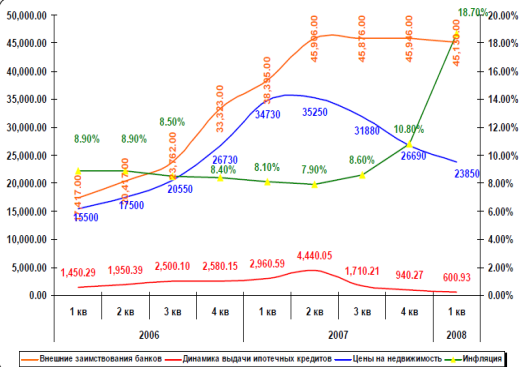

Рынок ипотечного кредитования в Казахстане до ипотечного кризиса США динамично развивался, но начиная с 2 квартала 2007 года происходит его спад. Более подробно это показано на рисунке 3.

Общая динамика внешних займов, Ипотечного портфеля, цен на недвижимость и инфляции

(Рисунок 3)

Об ипотечном кризисе в США разразившемся в 2007 году много говорят в средствах массовой информации. Пытаются оценивать его последствия для мирового и казахстанского финансового рынка. В этой статье сделана попытка систематизировать всю эту информацию и взглянуть на проблему в целом. Для начала попытаемся разобраться, как выглядит американская система ипотечного кредитования. В США существует два основных вида ипотечного кредитования: обычный кредит и большой кредит. Ограничения по обычному ипотечному кредиту, который устанавливают Федеральная национальная ипотечная ассоциация «Фанни Мэй» (Fannie Mae) и Федеральная корпорация жилищного ипотечного кредита «Фредди Мак» (Freddie Mac) в настоящее время составляет 417 тысяч долларов. Это выше среднестатистической цены на дом для одной семьи, однако меньше реальной стоимости большинства домов.

В ситуациях, когда размер ипотечного кредита превышает рамки установленной нормы, в дело вступает так называемый «Большой кредит», размер которого может значительно превышать установленный «Фанни Мэй» и «Фредд Мак».Каковы же причины развития ипотечного кризиса в США? В целях максимизации прибыли, американские финансовые институты стали применять очень упрощенную схему выдачи ипотечных кредитов без залога, без первоначального взноса, без проверки платежеспособности. Первоначально, в первые три года были еще предусмотрены очень низкие проценты – 1-2, затем они несколько повысились.

Как результат, начался ажиотаж, огромное количество весьма бедных людей купили дома и стали в них жить. В целом, по стране было выдано ипотечных кредитов на сумму, превышающую 70 млрд. долл. США. Ипотечные компании, выдававшие кредиты, стали выпускать облигации и акции, которые были раскуплены истали основой для выпуска вторичных ценных бумаг. Эти бумаги разошлись по портфелям инвесторов практически всего мира. Таким образом, весь мир был связан в одну цепочку, завязанную на американской ипотеке. Но, большинство заемщиков, взявших ипотечные кредиты, оказались не способны за нее платить после повышения процентов. Начался массовый невозврат кредитов и падение цен на рынке недвижимости. Начали банкротиться ипотечные компании и появились проблемы у кредитовавших их банков. Жилье, являющееся предметом ипотеки- это одновременно и средство обеспечения ценных бумаг - ипотечных облигаций, приобретенных инвестиционными институтами по всему миру. Таким образом, кризис рынка ипотечного кредитования в США имел в своей основе дефолты хедж-фондов, инвестировавших на рынке США в высоко доходные, но в то время в высоко рисковые ипотечные облигации типа “subprime”. В условиях глобальной мировой экономики кризисные явления по цепочке перекинулись в страны Европы и на другие рынки. Таким образом, мировой финансовый рынок стал испытывать серьезные проблемы, а вместе с ними и финансовый рынок РК.Кризисные явления на ипотечном рынке США, начали появляться в январе 2007г. В мае 2007 г. – началось падение акций ипотечных компаний США. В июле 2007 г. – произошло банкротствонекоторых крупных ипотечных компаний и обеспокоенные инвесторы начали выводить свои инвестиции с рынков развивающихся стран, а также продавать свои рискованные активы, к которым конечно относятся ценные бумаги казахстанских банков. Кризис продолжает набирать обороты, в август 2007 г. – появились проблемы с ликвидностью у банков США, Японии и Европы. В это же время, и казахстанская финансовая система начинает испытывать серьезные проблемы. Во-первых, резкое падение курса акций казахстанских банков более чем на 10-15%. Во вторых, резкое повышение ставок межбанковского кредитования в 1,5 раза. И наконец в-третьих, Повышение ставок кредитов для юридических и физических лиц на 4-6%.

Одной из важнейших причин складывающейся ситуации в Казахстане стал очень высокий уровень зависимости финансовой системы Казахстана от внешних заимствований. Первоначально, в 90-х годах заимствовало зарубежом только государство. После того как была сформирована современная банковская система Казахстана, которая стала пользоваться доверием со стороны международных инвесторов, доля банков в совокупном внешнем государственном долге стала быстро увеличиваться. В настоящее время долг государства достаточно мал на середину 2007 года около 4 миллиардов долларов, так что его можно в расчет не принимать. Основной внешний долг РК – это долг частных компаний. Резкий скачок негосударственных заимствований произошел, в 2004 году, а наибольшее количество средств было привлечено в 2006 году. В настоящее время только чтобы оплатить проценты по уже взятым кредитам, нам приходится отдавать девятую часть нашего экспорта или 11%. Таким образом, прирост ВВП весь «съедается» необходимостью платить за внешние заимствования. Кроме банковских кредитов, также одним из наиболее популярных способов заимствования было для наших банков IPO на Лондонской бирже. Однако, начиная со второй половины июля, курс акций многих банков резко пошел вниз на 20-35%. В отличие от акций, ставки межбанковского кредитования в Лондоне только растут. Если в 2003 году наши банки могли взять кредит на 1 год под 1,0-1,3% годовых, то сейчас им придется отдавать 5-5,3%. Тоже самое происходит на нашем рынке межбанковских кредитов. Как показывает изменение индекса «KazPrime», особенно резкий взлет произошел в августе, когда индикатор изменился с 6,5% до 9,17%. Таким образом, в Казахстане «дешевых денег» для банков второго уровня, в среднесрочной перспективе, не будет, что в свою очередь сказывается на всех остальных ставках и тарифах на финансовые услуги. Таким образом, нацио-нальная финансовая система Казахстана тесно связана с мировым финансовым рынком, мощный рост которой, в последние годы связан с массовыми кредитными и облигационными заимствованиями «дешевых денег» на глобальных рынках. В настоящее время получение подобных заимствований весьма затруднено, что сказывается на ликвидности наших банков. В целом, можно сказать что все признаки финансового кризиса в Казахстане в настоящее время присутствуют. Весьма примечательно выглядело Wинформационное освещение финансового кризиса в стране. Правительство говорило, что финансового кризиса (а точнее имелось в виду – катастрофических последствий для населения) в Казахстане нет, и в этом году не будет. Надзорные органы говорили о «коррекции рынка» и о том, что они примут все меры для предотвращения негативных последствий. Банки, признавая факт мирового кризиса, отрицают наличие проблем в собственных банках, впрочем, не отрицая возможность таковых у банков-конкурентов. Журналисты писали об этом в разном ключе, но в настоящее время общая тональность пессимистичная. С началом процесса активного предоставления ипотечных кредитов, приблизительно со второй половины 2002 года, в Казахстане начал-ся бурный рост цен на недвижимость. Последствия этого роста, испытали на себе буквально все население страны. В 2002 году средняя цена квадратного метра в центре Алматы составляла 250 долларов США, сейчас она составляет около 3600 долларов США, то есть произошло увеличение стоимости жилья примерно в 14 раз.

Благополучие национальной банковской системы во многом зависит от ситуации на рынке недвижимости. Если проанализировать, кредиты по целям, то получается, что: -На кредитование нового строительства и реконструкцию строительным организациям выделили около 6,01 млрд. долларов; - На кредитование строительства и приобретения жилья гражданам выделено – 6,06 млрд. долларов. Прибавляя средства, которые были даны на приобретение основных фондов и на оборотные средства для строительных компаний, то возможная сумма инвестиций в строительство БВУ составит около 15 миллиардов долларов. Если, проанализировать отраслевую структуру кредитного портфеля банков Казахстана, то выясняется, что на строительство выделено средств больше, чем на промышленность и сельское хозяйство вместе взятые. Объем вкладов в БВУ на 01.01.07 г. составил 4 714,9 млрд. тенге (прирост по сравнению с 2005 годом 86,9%). Соотношение вкладов физических и юридических лиц было равно: 78,0% и 22,0% соответственно. Такой бурный рост вкладов в БВУ раскрывал также одну из негативных сторон состояния казахстанской экономики, суть которого заключается в недостаточной развитости фондового рынка и в отсутствии пока достаточно большого количества альтернативных банковскому депозиту разнообразных и выгодных для инвесторов финансовых инструментов. Необходимо отметить также, имеющую место на сегодняшний день слабую информированность населения об уже существующих фин. инструментах на рынке Казахстана.

На 1 июня 2007 года объем вкладов составил 5 948,6 млрд. тенге, прирост по сравнению с началом года 26,2%, что говорит о некотором замедлении темпов роста депозитной базы в течение прошедшего периода текущего года. Просроченная задолженность населения по кредитам банков пока не велика и составляет всего 14,905 млрд. тенге или 0,62% от всех кредитов, выданных физическим лицам. Основную долю задолженности – 11,888 млрд. тенге составляют кредиты на потребительские цели. Основными факторами на рынке недвижимости, которые вызывают основные колебания, являются: - Кредиты на строительство - Ипотечное кредитование После повышения ставок на ипотеку до 16-20% она станет недоступна практически всему среднему классу, так как при займе 100 000 долларов на 10 лет при 18% ежемесячные выплаты по займам составят 1600 долларов, что слишком много для обычной семьи. Таким образом, можно прогнозировать сильное снижение цен на недвижимость в ближайшем будущем. Еще в октябре в 2006 году Национальный банк РК и Агентство по финансовому надзору предупреждали о риске излишних внешних заимствований, однако банковское лобби оттягивало принятие необходимых решений. После того как кризис на казахстанском рынке вошел в видимую фазу (начало августа) руководству данных ведомств надо было уже срочно принимать меры и успокаивать население, выступив с публичными заявлениями. Однако из-за проводимых парламентских выборов это было сделано только 21 августа. В дальнейшем, в СМИ были опубликованы различные комментарии данных ведомств, которые позволили точнее выяснить картину происходящего в стране. Какое влияние оказывает кризис на состояние банковского сектора Казахстана?

В результате кризиса наши банки вынуждены были в свою очередь повысить процентные ставки по выдаваемым кредитам, ужесточить другие условия, а в ряде случаев, связанных с проблемами ликвидности ввести дополнительные ограничения на выдачу кредитов. До наступления кризиса наиболее высокие темпы роста кредитования были в розничном секторе, то есть в секторе кредитования физических лиц. Теперь же, именно у физических лиц кардинальным образом сократились возможности кредитования в коммерческих банках. Таким образом, в данном случае можно говорить о резком сокращении объемов кредитования экономики банками второго уровня. Строительные компании находятся в ситуации достаточной степени зависимости от банковского кредита. Разумеется, падение цен на недвижимость приведет к обесцениванию значительной части залоговой базы коммерческих банков и как следствие к обесцениванию немалой части банковских активов.[8]

Действия государства по преодолению ипотечного кризиса в Республике Казахстан

• Предоставление Национальным Банком Республики Казахстан кредитной линии по рефинансированию коммерческих банков в размере 4 млрд. долларов США.

• Выделение средств из госбюджета в размере 130 млрд. тенге (1 млрд. долларов США) для обеспечения возобновление активности в строительной отрасли, и как следствие, обеспечение дольщиков жильем.

• Разработка концепции Фонда Стрессовых Активов с целью обеспечения коммерческих банков необходимой ликвидностью.

• Проект слияния государственного холдинга «Самрук» и «Казына» в единый холдинг. Капитализация холдинга в 5 млрд. долларов США из средств Национального Фонда.

• Предоставление еще 5 млрд. долларов США на реализацию мер поддержки экономики Казахстана в условиях мирового кризиса.

• Снижение резервных требований Национального Банка Республики Казахстан с целью обеспечения банковской системы дополнительной ликвидностью.

• Повышение объема гарантирования вкладов населения до 5 млн. тенге (40 тыс. долларов США). Система гарантирования вкладов охватит таким образом 98% вкладов населения.

• Повышение на 25% заработной платы, пенсий и стипендий в предстоящем году.

Государственные институты поддержки рынка ипотеки

Казахстанская Ипотечная Компания – создана 2000г., 2001г. Начало деятельности.

Казахстанский Фонд Гарантирования Ипотечных Займов создан конец 2003г. начало деятельности середина 2004 г.

Жилищный Строительный Сберегательный Банк Казахстана создан в 2003г., в 2006г. первые выдачи займов.

На данный момент в коммерческом секторе участвуют 20 банков и 12 ипотечных компаний. Тогда, как в 2002 всего 5 банков и 2 ипотечных компаний.

За прошедший период с 2002 - 2006гг. наблюдается значительное изменения условий ипотечных займов. Подробнее это показано в таблице 2.

Таблица 2. Динамика Изменения Условий Ипотечных займов

| Период | О/Д | LTV (К/З) | Срок | Процентные ставки | Документы | Время рассмотрения |

| 2002-2004 | 75% | 70%-80% | 3-15 лет 3-20 лет (КИК) | 17%-22% | Стандартный пакет* + Справка из наркологического диспансера | 2-3 недели |

| 2005-2006 | 90% | 95%-100% | 3-30 лет 3-20 лет 3-15 лет (экспресс) | 12%-16% 13%-19% | Стандартный пакет* + выписка из кредитного бюро – справка из наркологического диспансера Экспресс- ипотека – Удостоверение личности, РНН | От 3 дней до 7 дней |

Стандартный пакет

1. Удостоверение личности (заемщика/созаемщика/сособственников недвижимости и всех совершеннолетних

членов семьи, проживающих совместно с заемщиком;

2. РНН, справка с места прописки, документы, подтверждающие гражданское состояние (свидетельство о

заключении брака;

3. Свидетельство о рождении, свидетельство о смерти, свидетельство о расторжении брака)

заемщика/созаемщика/сособственников недвижимости;

4. Правоустанавливающие документы на предоставляемую в залог недвижимость , выписка с места работы, выписка из пенсионного фонда.[11]

2.3Государственная программа жилищного строительства в Республике Казахстан на 2008-2010 годы

В соответствии с подпунктом 8 статьи 44 Конституции Республики Казахстан, в целях дальнейшего жилищного строительства и обеспечения доступности жилья широким слоям населения Республики Казахстан президент РК постановляет:

1. Утвердить прилагаемую Государственную программу жилищного строительства в Республике Казахстан на 2008-2010 годы (далее - Программа).

2. Правительству Республики Казахстан в месячный срок разработать и утвердить план мероприятий по реализации Программы.

3. Министерству индустрии и торговли Республики Казахстан, другим заинтересованным министерствам, а также государственным органам, непосредственно подчиненным и подотчетным Президенту Республики Казахстан, акимам городов Астаны и Алматы, областей принять меры по

реализации Программы.

4. Министерству индустрии и торговли Республики Казахстан один раз в полугодие не позднее 25-го числа, следующего за отчетным периодом, представлять в Администрацию Президента Республики Казахстан и Правительство Республики Казахстан информацию о ходе реализации Программы.

Похожие работы

... . Тем не менее, решить эту проблему, если в договоре доверительного управления будет указано, что средства доверителя могут быть использованы в ипотечном кредитовании.[37] 3.4. Роль Агентства по ипотечному жилищному кредитованию и перспективы его развития В России на сегодняшний день развитие ипотечного кредитования происходит по двум направлениям. Первое – централизованное внедрение схем ...

... , появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики. Цель дипломной работы - дать оценку современного состояния и развития ипотечного кредитования в Республике Казахстан. Для достижения указанной цели были поставлены следующие задачи: Охарактеризовать систему ипотечного кредитования как инструмент преодоления кризисных явлений в ...

... решения жилищной проблемы для населения является долгосрочное ипотечное жилищное кредитование. 2 Анализ системы ипотечного кредитования Нефтекамского отделения №4891 Сбербанка России 2.1 Основные характеристики Сбербанка России Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О ...

... , уже закончившим период накопления. Также возможен вариант, рассчитанный на более состоятельную часть населения – ипотечного кредитования с использованием договора купли – продажи квартир в рассрочку. Отличительной чертой этой процедуры является фактическая реализация квартиры с рассрочкой оформления в собственность. Основу взаимоотношений составляет договор купли – продажи квартиры с рассрочкой ...

0 комментариев