Навигация

Финансовый контроль, его виды и основные методы

68881

знак

0

таблиц

0

изображений

Содержание

Введение

Глава I. Финансовый контроль как экономическая категория

1.1 Сущность финансового контроля

1.2 Понятие и значение финансового контроля

1.3 Функции и сущность финансового контроля

Глава II.Формы, виды и методы финансового контроля

2.1 Формы финансового контроля

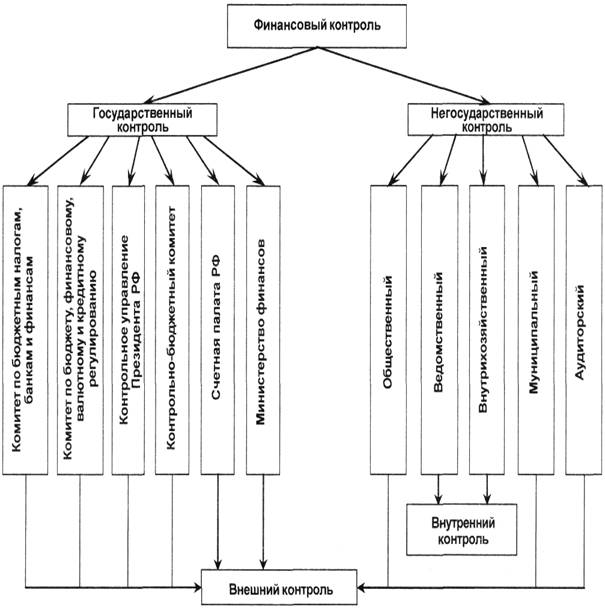

2.2 Классификация финансового контроля

Глава III. Государственный контроль

3.1 Контроль со стороны органов представителей власти

Глава IV. Негосударственный финансовый контроль

4.1 Аудит

4.2 Контроль банков

Заключение

Список литературы

Введение

В условиях перехода к рынку в нашей стране происходит перестройка всей системы финансового отношений, что не могло не затронуть финансового контроля, как неотъемлемого элемента системы управления финансами.

Развитие товарно-денежных отношений породило разнообразие форм собственности, способствовало появлению финансового рынка, появились акционерные общества, общества с ограниченной ответственностью.

Кардинально изменился подход к управлению финансами предприятий, резко возросли требования к достоверности и своевременности информации, используемой финансовым менеджером для принятия решений по использованию финансовых ресурсов, инвестициям, выбору банка, страховой компании.

Использование товарно-денежных отношений предполагает осуществление контроля за правильным определением затрат живого и овеществленного труда и за мерой потребления. Без правильной организации учета и контроля за производством распределением продукции, за сохранностью собственности, нельзя обеспечить эффективное ведение хозяйства, повышения производительности труда, сложную работу всех отраслей народного хозяйства.

Финансы являются неотъемлемой частью экономических отношений, а финансовый контроль – неотъемлемой частью финансов. Поэтому сейчас происходят значительные изменения как в задачах финансового контроля, так и в оценке его значении.

В современной системе финансового контроля нашили воплощение принципы: единство содержания и постановка задачи, регулярность осуществления контроля как внутреннего, так и внешнего с целью предупреждения и своевременного устранения недостатков.

Целью данной работы является рассмотрение понятия финансовый контроль, его видов, основных методов, а также показать каким образом осуществляется контроль со стороны властных структур Российской Федерации.

Работа состоит из четырех глав, первые две из которых раскрывают само понятие финансовый контроль, а последние две посвящены двум его формам: государственному и негосударственному. В первой главе будет раскрыто понятие финансовый контроль, во второй главе будут рассмотрены его виды, формы и методы. Третья глава посвящена контролю со стороны государства. По законодательству финансовый контроль в Российской Федерации осуществляется со стороны Президента, органов представительной власти и специализированных органов. Каким образом и на каком основании осуществляется контроль со стороны всех вышеперечисленных государственных структур будет рассмотрено в соответствующих пунктах главы третьей. Четвёртая глава посвящена негосударственному контролю, т.е. контролю со стороны негосударственных структур, прежде всего со стороны аудиторских фирм (или аудиторов – физических лиц).

Глава I. Финансовый контроль как экономическая категория

1.1 Сущность финансового контроля

Контроль за состоянием экономики, развитием социально-экономических процессов в обществе является важной сферой деятельности по управлению народным хозяйством. Одним из звеньев системы контроля выступает финансовый контроль. Его назначение заключается в содействии успешной реализации финансовой политики государства, обеспечении процесса формирования и эффективного использования финансовых ресурсов во всех сферах и звеньях народного хозяйства. Роль финансового контроля при переходе к рынку многократно возрастает.

Таким образом, финансовый контроль, с одной стороны, является одной из завершающих стадий управления финансами, а с другой, он выступает необходимым условием эффективности управления ими. Сложность понимания финансового контроля обусловлена сложностью самой категории финансов. Так же как финансы являются основой любой сферы общественной деятельности и в то же время отражают их материальную результативность, так и финансовый контроль является как бы лакмусовой бумагой, на которой реально проявляется весь процесс движения финансовых ресурсов, начиная от стадии формирования финансовых ресурсов, необходимых для начала осуществления деятельности в любой сфере, и кончая получением финансовых результатов этой деятельности.

Можно сказать, что финансовый контроль - это совокупность действий и операций по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования и управления с применением специфических форм и методов его организации.

Для осуществления финансового контроля создаются особые контрольные органы, укомплектованные высококвалифицированными специалистами. Их права, обязанности и ответственность строго регламентированы, в том числе и в законодательном порядке.

Финансовый контроль как особая область контроля, связанная с использованием стоимостных категорий, имеет определенную сферу применения и соответствующую целевую направленность. Объектом финансового контроля являются денежные, распределительные процессы при формировании и использовании финансовых ресурсов, в том числе в форме фондов денежных средств, на всех уровнях и звеньях народного хозяйства.

Непосредственным предметом проверок выступают такие финансовые (стоимостные) показатели, как прибыль, доходы, налог на добавленную стоимость, рентабельность, себестоимость, издержки обращения, отчисления на различные цели и в фонды. Эти показатели имеют синтетический характер, поэтому контроль за их выполнением, динамикой, тенденциями охватывает все стороны производственной, хозяйственной и коммерческой деятельности объединений, предприятий, учреждений, а также механизм финансово-кредитных взаимосвязей.

Сферой финансового контроля являются практически все операции, совершаемые с использованием денег, а в некоторых случаях и без них (бартерные сделки и т. п.).

Контролю подлежат не только плохо работающие предприятия и организации, но и имеющие нормальные результаты деятельности.

Финансовый контроль включает проверку: соблюдения требований экономических законов, оптимальности пропорций распределения и перераспределения стоимости валового общественного продукта и национального дохода; составления и исполнения бюджета (бюджетный контроль); финансового состояния и эффективного использования трудовых, материальных и финансовых ресурсов предприятий и организаций, бюджетных учреждений, а также налоговый контроль; другие направления.

Перед финансовым контролем стоят следующие задачи: содействие сбалансированности между потребностью в финансовых ресурсах и размерами денежных доходов и фондов народного хозяйства; обеспечение своевременности и полноты выполнения финансовых обязательств перед государственным бюджетом; выявление внутрипроизводственных резервов роста финансовых ресурсов, в том числе по снижению себестоимости и повышению рентабельности; содействие рациональному расходованию материальных ценностей и денежных ресурсов на предприятиях, в организациях и бюджетных учреждениях, а также правильному ведению бухгалтерского учета и отчетности; обеспечение соблюдения законодательства и нормативных актов, в том числе в области налогообложения предприятий, относящихся к различным организационно-правовым формам; содействие высокой отдаче внешнеэкономической деятельности предприятий, в том числе по валютным операциям и др.

Финансовый контроль тесно связан с ответственностью предприятий, организаций, учреждений, а также государственных и финансово-банковских структур за выполнение финансовой дисциплины. Эта ответственность может быть выражена как в административных, так и в экономических (материальных) мерах воздействия на нарушителя финансовой дисциплины. Экономические меры воздействия конкретно проявляются через финансовые санкции, являющиеся теми рычагами финансового механизма, которые содействуют повышению эффективности производства, его интенсификации, экологическому оздоровлению и т.д.

Проблема усиления финансовой ответственности, действенности финансового контроля требуют, с одной стороны, сокращения количества применяемых санкций, а, с другой, повышения их результативности.

Похожие работы

... государственный и негосударственный, а последний на внутрихозяйственный, осуществляемый собственными силами предприятия, и независимый, выполняемый на договорных началах аудиторской фирмой. Государственный финансовый контроль может осуществляться от имени законодательных органов (представительной власти), исполнительных органов (административный контроль), судебных органов, а также министерств и ...

... финансового контроля, наделенный широкими полномочиями и подотчетный Федеральному Собранию РФ. Его деятельность регулируется Федеральным законом «О Счетной палате Российской Федерации» от 11 января 1995 г. [н-п № 3] В соответствии с п. 5 ст. 101 Конституции РФ «для осуществления контроля за исполнением федерального бюджета Совет Федерации и Государственная Дума образуют Счетную палату». [н-п № ...

... пропорциями движения ВВП, денежной массой, формированием и использованием фондов денежных средств, поступающих в распоряжение государства. Одновременно расширяется сфера действия негосударственного финансового контроля со стороны аудиторских и страховых фирм, кредитных организаций и т. д. и меняется его содержание; происходит определенный сдвиг от последующего контроля в сторону предварительного ...

... . В настоящее время и экономической теорией, и хозяйственной практикой признана острая необходимость реформирования системы государственного финансового контроля над государственными и муниципальными финансами и собственностью, а также развития финансового контроля над частным капиталом, который осуществлял бы наряду с последующим контролем предшествующий и текущий контроль в соответствии с их ...

0 комментариев