Навигация

4.1 Аудит

Аудит - это системный процесс получения и оценки объективных данных об экономических действиях и событиях, устанавливающих уровень их соответствия определенному критерию и представляющий результаты заинтересованным пользователям. Он имеет свою цель и логику и основывается на структурном подходе к принятию решений. Он не является беспорядочным и незапланированным. В ходе этого процесса получают и оценивают данные, влияющие на принятие аудиторских решений.

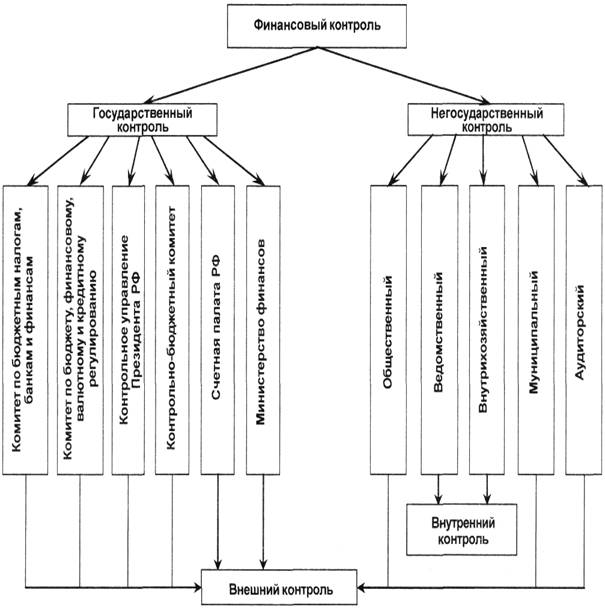

Независимая оценка объективных данных об экономических действиях осуществляется внешними аудиторами и относится к внешнему контролю (аудиту).

Аудиторский контроль, широко применяемый в мировой практике, направлен на обеспечение достоверности бухгалтерского учета и отчетности, в чем одинаково заинтересованы предприятия (фирмы) в лице их владельцев (акционеров), государство, в лице налоговой службы и аудиторы. В своей деятельности аудитор руководствуется законодательством и собственной выгодой, что в условиях конкуренции способствует качеству проверки.

Правовые основы осуществления в Российской Федерации аудиторской деятельности определены в ФЗ «Об аудиторской деятельности» от 30.12.2008 №307-ФЗ. Согласно этому закону аудиторская деятельность (аудит) - деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами.

Основной целью аудиторской деятельности является установление достоверности бухгалтерской (финансовой) отчетности экономических субъектов и совершенных ими финансовых и хозяйственных операций нормативным актам, действующим в Российской Федерации.

Основными принципами являются: независимость, обязательность и ответственность.

1. Независимость выражается в том, что при проведении аудиторской проверке и составлении заключения аудиторы не зависят от аудируемой организации, от любой третьей стороны, в том числе от государственных органов, поручившим им проведение проверки, а также от собственников и руководителей аудиторских фирм, в которых он работают.

Исходя из этого принципа, в соответствии с Временным положением “Аудиторской деятельности в Российской Федерации” аудиторская проверка не может проводиться:

а) аудиторами, являющимися учредителями, собственниками, акционерами, руководителями и иными должностными лицами проверяемого экономического субъекта, несущими ответственность за соблюдение бухгалтерской (финансовой) отчетности, либо состоящими с указанными лицами в близком родстве или свойстве (родители, супруги, братья, сестры, сыновья, дочери, а также братья, сестры, родители дети супругов);

б) аудиторскими фирмами:

- в отношении экономических субъектов, являющихся их учредителями, собственниками, акционерами, кредиторами, страховщиками, а также в отношении которых эти аудиторские фирмы являются учредителями, собственники, акционерами;

- в отношении экономических субъектов, являющихся их дочерними предприятиями, филиалами (отделениями) и представительствами или имеющих в своем капитале долю этих аудиторских фирм;

в) аудиторами и аудиторскими фирмами, оказывающими данному экономическому субъекту услуги по восстановлению и ведению бухгалтерского учета, а также составлению финансовой отчетности.

2. Обязательность. Как установлено Временным положением “Аудиторской деятельности в Российской Федерации” аудиторская проверка может быть обязательной и инициативной. При этом если инициативная проверка проводится по решению собственников аудируемой организации, то обязательная не зависит от ее воли или желания.

Обязательная проверка может проводиться по поручению государственных органов. Это могут быть органы дознания и следователь, которые при наличии санкции прокурора, прокурор, суд и арбитражный суд вправе в соответствии с процессуальным законодательством Российской Федерации дать аудитору или аудиторской фирме поручение о проведении аудиторской проверки экономического субъекта при наличии в производстве указанных органов возбужденного (возобновляемого производством) уголовного дела, принятого к производству (возобновленного производством) гражданского дела или дела, подведомственного арбитражному суду. Содержание такого поручения должно соответствовать обязательствам, послужившим основанием дела для возбуждения (возобновления производством) уголовного дела, принятия к производству (возобновлению производством) гражданского дела или дела, подведомственного арбитражному суду. Срок поведения аудиторской проверки по такому поручению определяется по договоренности с аудитором (аудиторской фирмой) и, как правило, не должен превышать двух месяцев.

С согласия аудиторов проверка может проводиться по документам финансовой отчетности, изъятым (затребованным) в установленном порядке органом дознания, прокурором, следователем, судом и арбитражным судом.

Уклонение экономического субъекта от проведения обязательной аудиторской проверки либо воспрепятствование ее проведению влечет за собой взыскание на основании решения суда или арбитражного уда по искам, предъявляемым прокурором, органами федерального казначейства, органами государственной налоговой службы и органами налоговой полиции.

3. Ответственность, в том числе материальная, предусматривается в отношении как организаций, уклоняющийся от аудиторской поверки или препятствующей ее проведению, так и аудитора, допустившего неквалифицированные аудиторские процедуры.

При осуществлении аудита аудиторские фирмы и аудиторы имеют право:

а) самостоятельно определять формы и методы аудиторской проверки, исходя из требований нормативных актив Российской Федерации, а также конкретных условий договора с экономическим субъектом либо содержания органа дознания, прокурора, следователя, суда или арбитражного суда;

б) проверять у экономических субъектов в полном объеме документацию о финансово-хозяйственной деятельности, наличие денежных сумм, ценных бумаг, материальных ценностей, получать разъяснения по возникающим вопросам и дополнительные сведения, необходимые для аудиторской проверки;

в) получать по письменному запросу необходимую для осуществления аудиторской проверки информацию от третьих лиц, в том числе при содействии государственных органов, поручивших проверку;

г) привлекать на договорной основе к участию в аудиторской проверке аудиторов, работающих самостоятельно или в других аудиторских фирмах, а также иных специалистов;

д) отказаться от проведения аудиторской проверки в случае непредоставления проверяемым экономическим субъектом необходимой документации, а также в случае необеспеченная государственными органами, поручившими проведение проверки, личной безопасности аудитора и членов его семьи при наличии такой необходимости.

Аудиторы и аудиторские фирмы обязаны:

а) неукоснительно соблюдать при осуществлении аудиторской деятельности требования законодательства Российской Федерации;

б) немедленно сообщать заказчику, а также государственному органу, поручившему провести проверку о невозможности своего участия в проведении аудиторской проверки данного экономического субъекта, а также о необходимости привлечения к участию в поведении проверки дополнительных аудиторов или специалистов в связи со значительным объемом работ или каким-либо иными обстоятельствами, возникшими после заключения договора или поручения поручителя;

в) квалифицированно проводить аудиторские проверки, а также оказывать иные аудиторские услуги;

г) обеспечивать сохранность документов, получаемых и составляемых ими в ходе аудиторской проверки, и не разглашать их содержания без согласия собственника (руководителя) экономического субъекта, за исключением случаев, предусмотренных законодательными актами Российской Федерации.

Данные, полученные в ходе аудиторской проверки, проводимой по поручению органа дознания, прокурора, следователя, суда и арбитражного суда, могут быть преданы гласности до вступления в силу приговора (решения) суда (арбитражного суда) только с разрешения указанных органов и в том объеме, в котором они признают это возможным.

Проверяемый экономический субъект имеют право получать от аудитора (аудиторской фирмы) исчерпывающую информацию о требованиях законодательства, касающихся проведению аудиторской проверки, правах и обязанностях сторон, а после ознакомления с заключением аудитора (аудиторской фирмы) - о нормативных атак, на которых основываются замечания и выводы аудитора. Аудитор (аудиторская фирма) обязан предоставить экономическому субъекту эту информацию.

Результатом аудиторской поверки является заключение аудитора или аудиторской фирмы - документ, имеющий юридическое значение для всех юридических и физических лиц, органов государственной власти и управления, органов местного самоуправления. Заключение аудитора или аудиторской фирмы по результатам проверки, проведенной по поручению государственных органов, приравнивается к заключению к экспертизы, назначенной в соответствии процессуальным законодательством Российской Федерации.

Заключение договора аудитора или аудиторской фирмы должно состоять из трех частей - вводной, аналитической и итоговой:

а) в водной части указывается:

для аудиторской фирмы : юридический адрес и телефоны; порядковый номер, дата выдачи и наименование органа, выдавшего лицензию на осуществление аудиторской деятельности, а также срок действия лицензии; номер регистрационного свидетельства; номер расчетного счета; фамилия, имя и отчество всех аудиторов, принимавших участие в проверке;

для аудитора, работающего самостоятельно: фамилия, имя, отчество, стаж работы в качестве аудитора; дата выдачи и наименование органа, выдавшего лицензию на осуществление аудиторской деятельности, а также срок действия лицензии; номер регистрационного свидетельства; номер расчетного счета;

б) в аналитической части указывается:

- наименование экономического субъекта и период его деятельности, за который проводится проверка;

- результаты экспертизы организации бухгалтерского (финансового) учета, составление соответствующей отчетности и состояние внутреннего контроля;

- факты выявленных в ходе аудиторской проверки существенных нарушений установленного порядка ведения бухгалтерского учета и составления финансовой отчетности, влияющих на ее достоверность, а также нарушений законодательства Российской Федерации при совершении хозяйственно-финансовых операций, которые нанесли или могут нанести ущерб собственникам экономического субъекта, государства или третьих лиц;

в) в итоговой части аудиторского заключения находится запись о подтверждении достоверности бухгалтерской (финансовой) отчетности экономического субъекта.

В случае если экономическим субъектом - заказчиком в ходе проведения проверки не были устранены существенные нарушения в ведении бухгалтерского (финансового) учета, составлении соответствующей отчетности и соблюдения законодательства Российской Федерации, в итоговой части аудиторского заключения делается запись о невозможности подтверждения достоверности бухгалтерской или финансовой отчетности.

Каждая страница аудиторского заключения подписывается аудитором, подтверждающим проверку, и заверяется его личной печатью.

При проведении проверки аудиторской фирмой аудиторские заключение, кроме того, подписывается в целом руководителем аудиторской фирмы либо уполномоченном и иным должностным лицом аудиторской фирмой и заверяется печатью аудиторской фирмы.

Экономический субъект обязан предоставить заинтересованным лицам только итоговую часть аудиторского заключения.

Важным вопросом аудиторской деятельности являются взаимоотношения аудитора и организации - клиента. Право выбора аудитора предоставлено организации. Аудитор не обязательно должен проживать в населенном пункте, где находится экономический субъект.

Выбор метода и проведения аудиторской поверки зависит прежде сего от того, впервые или нет она проводится в данной организации. Аудитор по своему усмотрению выбирает процедуру получения аудиторских доказательств. Это:

1. Проверка арифметических расчетов клиента, в зависимости от плана проверки, оценки системы внутреннего контроля и аудиторского риска она бывает выборочной или сплошной.

2. Наблюдение или участие в инвентаризации различных активов клиента. Инвентаризация в данной ситуации - метод получения ценных и достоверных доказательств о реальности и точности активных статей баланса и фактов совершения хозяйственных операций. Участие в инвентаризации или наблюдение за ее проведением помогут правильно оценить систему бухгалтерского учета и внутреннего контроля организации.

3. Наблюдение за выполнением отдельных хозяйственных и бухгалтерских операций. Эта процедура также важна для оценки системы бухгалтерского учета и внутреннего контроля.

4. Устный опрос персонала и руководства организации-клиента и получения от клиента письменных представлений. Как правило, эти процедуры используются на начальной стадии, когда аудитор знакомится с проверяемой организацией и планирует проверку.

5. Проверка документов, полученных клиентом от третьих лиц. Проводя эту процедуру, обращают внимание на правильность составления и оформления документов, а также на точность и своевременность их отражения в бухгалтерском учете.

6. Проверка документов, подготовленных организацией - клиентом. Информация, полученная в ходу такой проверки, являющейся внутренней, и ее достоверность и ценность зависят от качества системы внутреннего контроля клиента.

7. Аналитические процедуры, т.е. анализ и оценка полученной аудиторам информации, исследование важнейших финансовых и экономических показателей с целью выявить необычные факты и показатели и исследовать причины их возникновения. Типичные виды аналитических процедур: сопоставление остатков по счетам за различные учетные периоды; сопоставление показателей периода финансовой отчетности с прогнозировавшимися руководством организации; оценка соотношений между различными статьями отчетов и сопоставлений их сданными предыдущих периодов; сопоставление финансовых показателей деятельности организации со среднеотраслевыми; сопоставление финансовой и нефинансовой информации (например, сведения об объеме выпуска продукции в денежных и натуральных единицах).

Заключая договор организации - клиенту, следует помнить, что аудит не подменяет и не заменяет собой государственный контроль, который осуществляют государственные органы, например Государственная налоговая служба, таможенные органы.

Похожие работы

... государственный и негосударственный, а последний на внутрихозяйственный, осуществляемый собственными силами предприятия, и независимый, выполняемый на договорных началах аудиторской фирмой. Государственный финансовый контроль может осуществляться от имени законодательных органов (представительной власти), исполнительных органов (административный контроль), судебных органов, а также министерств и ...

... финансового контроля, наделенный широкими полномочиями и подотчетный Федеральному Собранию РФ. Его деятельность регулируется Федеральным законом «О Счетной палате Российской Федерации» от 11 января 1995 г. [н-п № 3] В соответствии с п. 5 ст. 101 Конституции РФ «для осуществления контроля за исполнением федерального бюджета Совет Федерации и Государственная Дума образуют Счетную палату». [н-п № ...

... пропорциями движения ВВП, денежной массой, формированием и использованием фондов денежных средств, поступающих в распоряжение государства. Одновременно расширяется сфера действия негосударственного финансового контроля со стороны аудиторских и страховых фирм, кредитных организаций и т. д. и меняется его содержание; происходит определенный сдвиг от последующего контроля в сторону предварительного ...

... . В настоящее время и экономической теорией, и хозяйственной практикой признана острая необходимость реформирования системы государственного финансового контроля над государственными и муниципальными финансами и собственностью, а также развития финансового контроля над частным капиталом, который осуществлял бы наряду с последующим контролем предшествующий и текущий контроль в соответствии с их ...

0 комментариев