Навигация

Сплошные - предполагают проверку всех операций на определенном участке деятельности за весь проверяемый период;

68881

знак

0

таблиц

0

изображений

1. сплошные - предполагают проверку всех операций на определенном участке деятельности за весь проверяемый период;

2. выборочные — это проверка определенной части первичных документов за тот или иной промежуток времени. Как правило, проверяют один месяц в квартале, при обнаружении нарушений переходят к сплошной ревизии; комбинированные – предусматривают проверку одних участков сплошным методом, а других — выборочным, что позволяет ревизовать большие объекты с высоким документооборотом, осуществляющие крупные хозяйственные операции.

Ревизии проводятся органами управления в отношении подведомственных предприятий и учреждений, а также различными государственными и негосударственными органами контроля (Департаментом финансового контроля и аудита Министерства финансов РФ, Казначейством, Центральным банком, аудиторскими службами). На основании проведенной ревизии оформляется акт, по которому принимаются меры по устранению нарушений, возмещению материального ущерба и привлечению виновных лиц к ответственности.

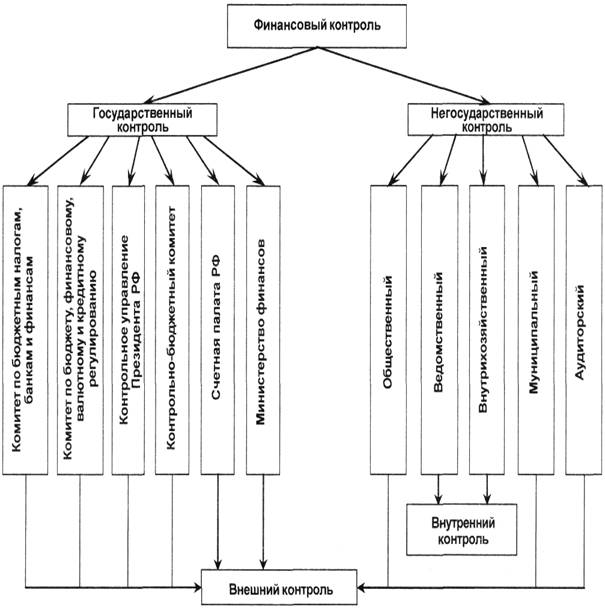

Глава III. Государственный контроль

3.1 Контроль со стороны органов представительной власти

Контроль со стороны президента РФ

Контроль финансов со стороны Президента РФ осуществляется в соответствии с Конституцией РФ путем издания указов по финансовым вопросам, подписания федеральных законов; назначения и освобождения от должности министра финансов РФ, представления Государственной Думе кандидатуры для назначения на должность председателя Центрального банка.

Определенные функции финансового контроля выполняет Главное контрольное управление Президента РФ, созданное Указом Президента от 24 мая 1994г. Как структурное подразделение Администрации Президента оно подчиняется непосредственно Президенту РФ, но взаимодействует со всеми органами исполнительной власти. Среди его функций: контроль над деятельностью органов контроля и надзора при федеральных органах исполнительной власти, подразделений Администрации Президента, органов исполнительной власти субъектов Федерации; рассмотрение жалоб и обращений граждан и юридических лиц.

Главное Контрольное управление наделено правом требовать от руководителей государственных органов, организаций и предприятий (независимо от формы собственности) представления документов, материалов и любой информации, необходимой для проведения проверок; привлекать к проверкам специалистов и представителей правоохранительных органов и вносить на рассмотрение Президента РФ предложения по результатам проверок.

Оно вправе направлять предписания об устранении финансовых нарушений, которые должны быть рассмотрены и течение 10 дней. Но оно не имеет права самостоятельно применять какие-либо санкции.

Контроль со стороны органов исполнительной власти

Органы исполнительной власти всех уровней осуществляют финансовый контроль непосредственно в пределах своих полномочий, а также направляют и контролируют деятельность, подведомственных им управленческих структур, в том числе финансовых.

Правительство РФ наделено широкими полномочиями. Оно контролирует процесс разработки и исполнения федерального бюджета, осуществление единой политики в области финансов, денег и кредита. Правительство РФ контролирует и регулирует финансовую деятельность министерств и ведомств; направляет деятельность подведомственных ему органов финансового контроля. При Правительстве РФ действует Контрольно наблюдательный совет, выполняющий ряд контрольных функций в области финансов.

Важнейшее место в системе финансового контроля со стороны Правительства РФ занимает Министерство финансов РФ (Минфин), которое не только разрабатывает финансовую политику страны, но и непосредственно контролирует ее осуществление. Все структурные подразделения Минфина в той или иной форме контролируют финансовые отношения. Прежде всего Минфин осуществляет финансовый контроль в процессе разработки федерального бюджета; контролирует поступление и расходование бюджетных средств и средств федеральных внебюджетных фондов; участвует в проведении валютного контроля; контролирует направление и использование государственных инвестиций, выделяемых на основе решений правительства РФ.

По результатам контроля Минфин вправе требовать устранения выявленных нарушений; ограничивать и приостанавливать финансирование из федерального бюджета предприятий и организаций при наличии у них фактов незаконного расходования средств, а также непредставления ими соответствующей отчетности; взыскивать государственные средства, используемые не по назначению, с наложением предусмотренных штрафов.

Большую роль в проведении финансового контроля играет осуществляемое Минфином методическое руководство организацией бухгалтерского учета в стране, а также проведение аттестации по аудиту и лицензированию аудиторской деятельности (сюда не входит аудит банков).

Следует отметить, что контрольные полномочия Минфина РФ распространяются на финансовые средства только федерального уровня. Бюджетное законодательство РФ предусматривает финансовую самостоятельность субъектов Федерации и органов местного самоуправления. Они сами несут ответственность за формирование и использование своих бюджетов и внебюджетных фондов.

Оперативный контроль использования государственных средств осуществляет действующий в рамках Минфина Департамент государственного финансового контроля и аудита, а также органы Федерального казначейства.

Органы Федерального казначейства призваны осуществлять государственную бюджетную политику; управлять процессом исполнения федерального бюджета, осуществляя при этом жесткий контроль поступления, целевого и экономного использования государственных средств.

На него возложены следующие задачи:

1. контроль за доходной и расходной частью федерального бюджета в ходе его исполнения;

2. контроль состояния государственных финансов в целом (предоставление высшим органам законодательной и исполнительной власти отчетов о финансовых операциях Правительства РФ и состоянии бюджетной системы;

3. контроль совместно с Банком России состояния государственного внешнего и внутреннего долга РФ;

4. контроль государственных федеральных внебюджетных фондов и финансовых отношений между ними и федеральным бюджетом.

Органы Казначейства имеют право производить проверки различных денежных документов, отчетов и смет в государственных органах, банках, на предприятиях всех форм собственности, использующих средства федерального бюджета и вне бюджетных фондов, приостанавливать операции по их счетам в банках. Они имеют право выдавать предписания о взыскании в бесспорном порядке государственных средств, с наложением штрафа в размере действующей учетной ставки Центрального банка России, а также налагать штрафы на коммерческие банки в случае несвоевременного зачисления ими поступающих от хозяйствующих объектов средств на счета федерального бюджета и внебюджетных фондов. Как правило, органы Казначейства взаимодействуют с налоговыми и правоохранительными органами.

Контроль со стороны органов законодательной власти

С этой целью созданы соответствующие структуры: комитеты и комиссии Совета Федерации и Государственной Думы, Счетная палата РФ, контрольно-счетные палаты субъектов РФ.

Начало такому контролю было положено в 1992 г. созданием Контрольно-бюджетного комитета при Верховном Совете РФ как органа, не зависимого в своих действиях ни от Правительства РФ, ни от администрации Президента РФ.

В настоящее время основная часть его функций передана Комитету Государственной Думы по бюджету, налогам, банкам и финансам, соответствующие подкомитеты которого проводят экспортно-аналитические работы по всем финансовым вопросам. Так, подкомитет по бюджету дает заключение по проекту федерального бюджета. Другие подкомитеты занимаются оценкой законодательных предложений соответственно по вопросам налогообложения, банковской и финансовой деятельности.

Особое место в системе финансового контроля со стороны органов представительной власти принадлежит Счетной палате РФ, деятельность которой определяется Федеральным законом РФ от 11 января 1995 г. Это не зависимый от Правительства РФ постоянно действующий орган государственного финансового контроля, наделенный широкими полномочиями и подотчетный Федеральному Собранию РФ. Сфера полномочий Счетной палаты — контроль федеральной собственности и расходования федеральных денежных средств.

Контролю подлежат все юридические лица — государственные органы и учреждения, включая государственные внебюджетные фонды и ЦБР, органы местного самоуправления, коммерческие банки, страховые фирмы, а также другие коммерческие фирмы и негосударственные коммерческие организации — в части, связанной с получением, перечислением или использованием ими средств федерального бюджета и внебюджетных фондов, использованием федеральной собственности, а также наличием у них налоговых, таможенных и иных льгот, предоставленных федеральными органами. Перед должностными лицами Счетной палаты РФ поставлены следующие задачи:

1. организация контроля исполнения федерального бюджета и внебюджетных фондов;

2. подготовка предложений по устранению обнаруженных нарушений и упорядочению бюджетного процесса;

3. оценка эффективности и целесообразности расходования государственных средств, в том числе предоставленных на возвратной основе, и использования федеральной собственности;

4. определение степени обоснованности статей проектов федерального бюджета и внебюджетных фондов;

5. финансовая экспертиза, т. е. оценка финансовых последствий принятия федеральных законов для бюджета; контроль поступления и движения бюджетных средств на счетах банков;

6. регулярное представление Совету Федерации и Государственной Думе информации о ходе исполнения федерального бюджета; контроль поступления в федеральный бюджет денежных средств от приватизации государственной собственности, продажи и управления ею.

Счетная палата обязана также контролировать состояние государственного внутреннего и внешнего долга РФ, а также деятельность Центрального банка России по обслуживанию государственного долга, эффективность использования иностранных кредитов и займов, получаемых Правительством РФ, а также предоставление Россией финансовых и материальных ресурсов в форме займов и на безвозмездной основе иностранным государствам и международным организациям.

Основные методы контроля, проводимого Счетной палатой, — тематические проверки и ревизии. Для принятия мер по устранению выявленных нарушений, возмещению причиненного государству ущерба и привлечению к ответственности, в том числе к уголовной, должностных лиц, виновных в нарушении законодательства и бесхозяйственности. Счетная палата направляет представление руководителю проверяемого предприятия, учреждения или организации, которое должно быть рассмотрено в указанный в нем срок. При выявлении фактов грубых нарушений законности и финансовой дисциплины, наносящих государству прямой ущерб, или при несоблюдении порядка и сроков рассмотрения представлений Счетной палаты она имеет право давать предписания, обязательные для исполнения. В случае если предписания не исполняются, Коллегия Счетной палаты по согласованию с Государственной Думой может принять решение о приостановлении финансовых, платежных и расчетных операций по счетам юридического лица. Предписание может быть обжаловано в судебном порядке.

По закону деятельность Счетной палаты является гласной: результаты должны освещаться в средствах массовой информации.

Контроль со стороны специализированных государственных структур

Помимо рассмотренных выше органов финансового контроля, в России существует ряд специализированных органов финансового контроля, сферой деятельности которых является конкретная область финансов, например налогообложение или страхование.

Главная задача налоговых органов — обеспечение единой системы контроля за соблюдением налогового законодательства, правильностью исчисления, полнотой и своевременностью уплаты налогов и других обязательных платежей.

Система налоговых органов, подчиняющаяся Президенту РФ, включает Федеральную налоговую службу, а также государственные налоговые инспекции в субъектах РФ и органах местного самоуправления. Основное оперативное звено — городские и районные налоговые инспекции, поскольку именно они осуществляют непосредственный налоговый контроль и ведут учет налогоплательщиков. В свою очередь Федеральное налоговое ведомство контролирует деятельность нижестоящих налоговых органов, координирует взаимодействие органов налоговой службы с другими контролирующими правоохранительными органами.

Налоговые органы имеют право в соответствии с налоговым законодательством проверять любые денежные документы у юридических и физических лиц, включая совместные предприятия, иностранных граждан и лиц без гражданства; получать от них необходимые справки и сведения (за исключением составляющих коммерческую тайну); контролировать соблюдение хозяйствующими субъектами налогового законодательства и правильность исчисления налогов; обследовать любые используемые для извлечения доходов производственные, складские и торговые помещения; применять меры принудительного воздействия в отношении должностных лиц и граждан, включая изъятие соответствующих документов и приостановление операции по счетам в банках. Налоговые инспекции также имеют право наложения административных штрафов и принудительного взыскания недоимок по налогам в бюджет.

Для обеспечения экономической безопасности РФ и укрепления государственной дисциплины в области налоговой дисциплины созданы органы налоговой полиции, ее территориальные и местные подразделения.

Налоговая полиция призвана решать следующие задачи:

1. выявление, предупреждение и пресечение налоговых преступлений и правонарушений;

2. защиту сотрудников налоговой инспекции от противоправных посягательств при исполнении ими служебных обязанностей;

3. предупреждение, выявление и пресечение коррупции и налоговых органах.

Для осуществления финансового контроля в сфере страхования в соответствии с Указом Президента РФ от 18 февраля 1992 г. «О государственном страховом надзоре РФ» была организована Федеральная служба страхового надзора (Росстрахнадзор). В 1996 г. Госстрахнадзор преобразован в Департамент страхового надзора Министерства финансов РФ с сохранением основных задач и функций.

Департамент страхового надзора и территориальные органы, помимо лицензирования страховой деятельности и регулирования единого страхового рынка, осуществляют контроль обоснованности страховых тарифов и следят за соблюдением страховыми фирмами нормативов платежеспособности.

Устанавливаются правила формирования и размещения страховых резервов, методика расчета соотношений между активами и обязательствами страховой фирмы, а также порядок учета страховых операций и формы отчетности по страховой деятельности, включая соблюдение установленных нормативов. В случае неоднократного выявления нарушений законодательства и нормативных документов органы страхового надзора имеют право ограничивать действие лицензий страховых фирм либо обратиться в арбитражный суд с иском об их ликвидации.

Особая роль в осуществлении финансового контроля принадлежит Центральному банку России (ЦБР). Как орган государственного управления, наделенный властными полномочиями, он организует и контролирует денежно-кредитные отношения в стране. ЦБР осуществляет надзор за деятельностью коммерческих банков. С этой целью создано специальное подразделение — Департамент банковского надзора, который проверяет соблюдение коммерческими банками банковского законодательства и установленных ЦБР нормативов банковской деятельности. При установлении фактов нарушений или предоставлении банками неполной или недостоверной информации, ЦБР в зависимости от вида нарушения вправе прибегнуть к определенным методам воздействия: штраф; выполнение требований ЦБР по финансовому оздоровлению; реорганизация; замена руководства коммерческого банка; применение более жестких нормативов; запрет на проведение отдельных операций и на открытие филиалов на срок до одного года; назначение временной администрации в банке на срок до полутора лет и, наконец, как крайняя мера — отзыв лицензии и ликвидация банка.

На Государственный таможенный комитет (ГТК) возложен контроль за соблюдением налогового и таможенного законодательства при перемещении товаров через таможенную границу Российской Федерации.

Глава IV. Негосударственный финансовый контроль

Похожие работы

... государственный и негосударственный, а последний на внутрихозяйственный, осуществляемый собственными силами предприятия, и независимый, выполняемый на договорных началах аудиторской фирмой. Государственный финансовый контроль может осуществляться от имени законодательных органов (представительной власти), исполнительных органов (административный контроль), судебных органов, а также министерств и ...

... финансового контроля, наделенный широкими полномочиями и подотчетный Федеральному Собранию РФ. Его деятельность регулируется Федеральным законом «О Счетной палате Российской Федерации» от 11 января 1995 г. [н-п № 3] В соответствии с п. 5 ст. 101 Конституции РФ «для осуществления контроля за исполнением федерального бюджета Совет Федерации и Государственная Дума образуют Счетную палату». [н-п № ...

... пропорциями движения ВВП, денежной массой, формированием и использованием фондов денежных средств, поступающих в распоряжение государства. Одновременно расширяется сфера действия негосударственного финансового контроля со стороны аудиторских и страховых фирм, кредитных организаций и т. д. и меняется его содержание; происходит определенный сдвиг от последующего контроля в сторону предварительного ...

... . В настоящее время и экономической теорией, и хозяйственной практикой признана острая необходимость реформирования системы государственного финансового контроля над государственными и муниципальными финансами и собственностью, а также развития финансового контроля над частным капиталом, который осуществлял бы наряду с последующим контролем предшествующий и текущий контроль в соответствии с их ...

0 комментариев