Навигация

4.2 Контроль банков

финансовый государственный аудиторский контроль

С целью контроля за соблюдением условий работы с денежной наличностью и порядка ведения кассовых операций на предприятиях и организациях банки проводят проверки соответствия ведения кассовых операций на предприятии Положению N 40 “О порядке ведения кассовых операций в народном хозяйстве”, утвержденному Центральным банком Российской Федерации 22 сентября 1993 года, а именно:

- созданы ли условия, необходимые для обеспечения и сохранности денежных средств при доставке их из банка и при сдаче в банк, а именно обеспечение охраной, автотранспортом и так далее;

- полноту и своевременности оприходования денег, полученных из банка, путем проведения сверок с выписками банка;

- понтону оприходования других поступлений (плата за квартиру квартиросъемщиков, плата родителей за содержание в детских учреждениях и т.д.), путем сверки по банным бухгалтерского учета ( по лицевым счетам квартиросъемщиков и т.д.);

- правильность оформления приходных и расходных кассовых ордеров, кассовой книги, журнала регистрации приходных и расходных кассовых ордеров;

- имеются ли подписи в получении денег, особое внимание уделяется соответствию подписей при выплате депонированных сумм;

- правильность ведения операций в кассовой книге и выведение в ней остатков на конец дня;

- погашены ли приходные и документы штампом “Получено”, а расходные “Оплачено”, с указанием даты;

- правильности итогов подсчетов платежных ведомостей;

- правильность оформления документов при депонированной заработной плате;

- правильность выдачи денег по доверенностям;

- соблюдается ли лимит наличных денег в кассе, а также порядок расчетов, а также порядок расчетов наличными деньгами с юридическими лицами. Лимит хранения наличных денег в кассе устанавливается учреждениями банков, в котором обсушивается предприятие. Предельный размер расчетов наличными деньгами с юридическими лицами устанавливается Правительством Российской Федерации;

- при наличии на предприятии нескольких кассиров проверяется правильность ведения книги учета приняты и выданных денег, которые должны быть открыты на каждого кассира;

- где хранятся дубликаты ключей от сейфов кассы. Они должны храниться в опечатанных пеналах (пакетах и так далее) у руководителя предприятия;

- созданы ли на предприятии комиссии по проведению инвентаризации кассы и осуществляет ли он свои обязанности;

- выполняется ли Закон “О применении контрольно - кассовых машин при осуществлении денежных расчетов с населением” и других нормативных документов, изданных в соответствии с этим Законом.

За несоблюдение условий работы с денежной наличности предприятие и их руководители несут ответственность в виде:

- за расчеты наличными денежными средствами с другими предприятиями, учреждениями организациями сверх установленных норм - штрафа в 2-х кратном размере суммы произведенного платежа;

- за неоприходование (неполное оприходование) в кассу денежной наличности - штрафа в 3-х кратном размере выявленной неоприходованной суммы;

- за несоблюдение действующего порядка хранения свободных денежных средств, а также за накопление в кассах наличных денег сверх установленных лимитов - штрафа в 3-х кратном размере выявленной превышающей лимит кассовой суммы;

- на руководителя предприятия, допустившего указанные нарушения, налагается административный штраф в размере 50 - кратного установленной минимальной месячной оплаты труда.

За нарушение требований Закона Российской Федерации “О применении контрольно - кассовых машин при осуществлении денежных расчетов с населением” к предприятиям применятся штрафные санкции:

- в 350 - кратном установленном законом размере минимальной месячной оплаты труда, в случае ведения предприятия расчетов с населением без применения контрольно - кассовых машин;

- при использовании для расчетов неисправных контрольно- кассовых машин - 200 установленных законом размеров минимальной месячной оплаты труда;

- если предприятие не вывесило ценники на подаваемый товар или прейскурант на оказываемые услуги, в этом случае налагается штраф в размере 100 установленных законом размеров минимальной оплаты труда;

- в 10-ти кратном установленном законом размере минимальной месячной оплаты труда, но не менее 20% от стоимости покупки или услуги в случае невыдачи чека лицом, обязанным выдать его покупателю, и при даче чека с указанными суммами менее уплаченной.

Заключение

Рассмотрев все теоретические вопросы, связанные с финансовым контролем и проявление его на практике, можно сделать некоторые выводы.

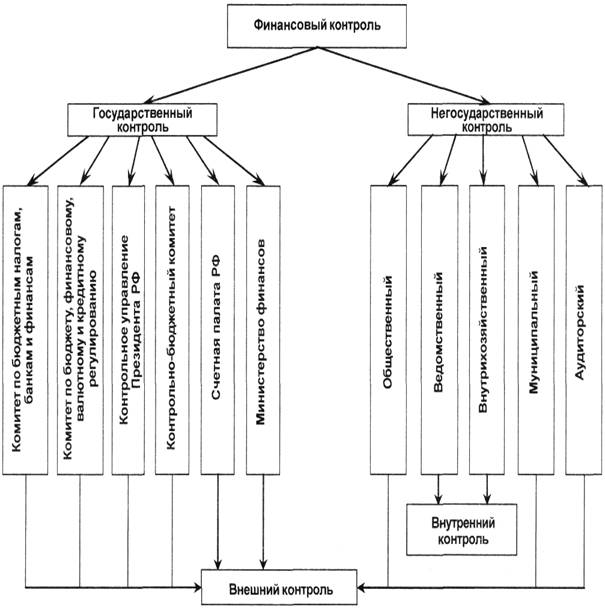

Организация государственного финансового контроля в настоящее время в России имеет множество недостатков. Здесь можно отметить, что финансовый контроль нуждается в усовершенствовании и усилении своей роли во всей совокупности экономических отношений. Например, используя мировой опыт, в России создана Счетная Палата, что является, безусловно, позитивным фактором, но сфера ее деятельности ограничена. Так, решением Конституционного Суда признано неправомерным Счетной Палатой России финансового контроля по использованию денежных средств государственного бюджета, так как контроль по осуществлению государственного бюджета является частью государственного финансового контроля, возникает необходимость в новом контрольном органе, который бы осуществлял указанные функции.

К проблемам государственного контроля можно отнести, в первую очередь, контроль по подготовке проекта бюджета и его исполнением, оценку эффективности организационных и управленческих структур исполнительной власти и контроль за ее деятельностью, подготовкой рекомендаций по законопроектам, исполнительных постановлениях и других нормативных актах также. Требуется также усиление государственного ведомственного контроля предприятий государственного сектора экономики.

Важным есть обновление и функций внутреннего контроля. Его организация, согласно закона России о предприятиях, возложена на руководителя предприятия.

В осуществлении внутреннего контроля важнейшее место занимают работники бухгалтерии, кроме главных бухгалтеров. Но главный, также как руководители объединений, предприятий, организаций, несет ответственность за нарушение правил и положений, которые регламентируют финансово-хозяйственную деятельность. Функцию контроля главный бухгалтер выполняет отдельно и через аппарат бухгалтерии. На больших же предприятиях есть специалисты, на которых возложены обязанности контролеров (экономисты-ревизоры, бухгалтеры-инвентаризаторы, и другие).

Обновление внутреннего контроля, по моему мнению, усилит контрольную функцию самого предприятия, причем его результаты могут быть базой для проведения как государственного, так и аудиторского контроля, которые являются внешними для предприятия.

Что касается аудита, то одним из направлений усовершенствования аудиторского контроля в России является ускорение разработки качественной целостности системы национальных стандартов аудита, базой.

Все это свидетельствует о необходимости коренной реорганизации системы хозяйственного контроля в России. Основными ее направлениями являются:

Разграничение объектов контроля и контролирующих вопросов согласно с существующими формами собственности (государственная и разные виды коллективной и частной собственности) на контроль за исполнением государственного бюджета, контроль за использованием средств государственного бюджета, подтверждением достоверности финансовой информации предприятия негосударственного сектора экономики, контроль за формированием себестоимости и финансовыми результатами предприятия;

Разграничение объектов контроля на государственный, аудиторский и внутренний.

В современных условиях каждая форма государственного контроля в России имеет свои задачи и направления развития и требует своего усовершенствования.

Список литературы

1. Конституция РФ (принятая всенародным голосованием 12.12.1993) ( с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 №6-ФКЗ от 30.12.2008 №7-ФКЗ)

2. ФЗ « Об аудиторской деятельности» от 30.12.2008 №307-ФЗ

3. ФЗ «О счетной палате Российской Федерации» от 11.05.1995 №4-ФЗ

4. ФЗ «О Центральном банке Российской Федерации (Банке России) от 10.07.2002 №86-ФЗ ( в ред. от 25.11.2009)

5. Постановление Правительства Российской Федерации от 30.06.2004 №320 «О министерстве финансов Российской Федерации» (ред. 20.02.2010)

6. Аудит. Подольский В.И., изд. Юнити-Дана, 2008

7. Финансовое право Российской Федерации. Учебник., под ред. В.Б. Алексеева; изд. Валтерс Клувер, 2010

8. Ю.А. Корчагин, И.П. Маличенко уч. «Финансы и денежное обращение»,2008

Похожие работы

... государственный и негосударственный, а последний на внутрихозяйственный, осуществляемый собственными силами предприятия, и независимый, выполняемый на договорных началах аудиторской фирмой. Государственный финансовый контроль может осуществляться от имени законодательных органов (представительной власти), исполнительных органов (административный контроль), судебных органов, а также министерств и ...

... финансового контроля, наделенный широкими полномочиями и подотчетный Федеральному Собранию РФ. Его деятельность регулируется Федеральным законом «О Счетной палате Российской Федерации» от 11 января 1995 г. [н-п № 3] В соответствии с п. 5 ст. 101 Конституции РФ «для осуществления контроля за исполнением федерального бюджета Совет Федерации и Государственная Дума образуют Счетную палату». [н-п № ...

... пропорциями движения ВВП, денежной массой, формированием и использованием фондов денежных средств, поступающих в распоряжение государства. Одновременно расширяется сфера действия негосударственного финансового контроля со стороны аудиторских и страховых фирм, кредитных организаций и т. д. и меняется его содержание; происходит определенный сдвиг от последующего контроля в сторону предварительного ...

... . В настоящее время и экономической теорией, и хозяйственной практикой признана острая необходимость реформирования системы государственного финансового контроля над государственными и муниципальными финансами и собственностью, а также развития финансового контроля над частным капиталом, который осуществлял бы наряду с последующим контролем предшествующий и текущий контроль в соответствии с их ...

0 комментариев