Навигация

Критерии анализа и контроль качества при освоении новой продукции

90014

знаков

11

таблиц

1

изображение

Содержание

ВВЕДЕНИЕ

1. Критериальный анализ показателей производства новой продукции и её качества

2. Внутренний контроль качества новой продукции и затрат на его обеспечение

Выводы и реомендации

библиографический список

приложение 1. Этапы регулирования учётно-аналитической деятельности при производстве новой продукции

приложение 2. История развития затрат на качество

приложение 3. Отчёт учётного сегмента «Разработка, производство и продажа новой продукции с учётом её качества», составленный по данным бухгалтерского учёта ООО «ЮгПолимерПром» за 2007–2008 гг., тыс. руб..58

приложение 4. Перечень счетов, информация на которых должна использоваться в рамках учётного сегмента «Разработка, производство и продажа новой продукции с учётом её качества»

приложение 5. Перечень счетов управленческого учёта, информация на которых должна использоваться в рамках учётного сегмента «Разработка, производство и продажа новой продукции с учётом её качества»

Введение

В течение достаточно длительного периода директивно-планового управления экономикой достижения отечественной и зарубежной научной мысли по учётно-аналитическому обеспечению управления не были востребованы в полной мере в практической деятельности предприятий промышленности. Экономические решения принимались вышестоящими органами, что не способствовало совершенствованию информационной системы предприятий. Следствием этого является то, что на многих крупных промышленных предприятиях применяется сложившаяся многоступенчатая система обработки информации о затратах на качество производимой продукции. Необходимо отметить, что при таком подходе плановая и отчётная информация подготавливается в разных формах, а это в свою очередь приводит к тому, что со стороны планово-экономических служб (ПЭС) происходит приведение полученных отчётов к форме планов, так как учётную информацию готовит другое подразделение предприятия – бухгалтерия. В рамках использования такой системы планирования и учёта затрат на качество нередко роль ПЭС сводится только к агрегированию и сверке первичной информации, формируемой в различных подразделениях предприятия. Но недооценка роли бухгалтерского учёта приводит к нерациональному использованию ресурсов предприятия, росту себестоимости производимой продукции, снижению её конкурентоспособности и не способствует выявлению внутренних резервов.

Современная концепция бухгалтерского учёта в качестве исходного положения при принятии управленческих решений предусматривает использование аналитической (обработанной) информации. Учётно-аналити-ческие отчёты о затратах на качество для целей управленческого планирования должны содержать вариативные значения показателей качества и затрат при различных вариантах их соотношения.

Научный интерес к исследованию современного состояния учётно-аналитического обеспечения управления затратами на качество новой продукции в настоящее время продиктован важным значением и высокими темпами развития техники и технологии в сфере материального производства.

1. Критериальный анализ показателей производства новой продукции и её качества

Вопросы анализа разработки, освоения и продажи новой продукции с учётом её качества и соответствующих затрат в отечественной теории и практике освещены слабо и практически не встречаются. Поэтому мы предлагаем проводить подобный анализ в форме проведения «критериального анализа». Данная дефиниция в теории и практике не встречается и предлагается автором к введению в научную терминологию. Под критериальным анализом мы будем понимать всесторонний процесс разбора состава, свойств и отдельных сторон различных критериев (мер, измерителей) чего-нибудь. Соответственно критериальный анализ показателей производства новой продукции будет включать рассмотрение производственных и коммерческих показателей новой продукции, в том числе показатели качества и затрат на его обеспечение. Принципиальным отличием критериального анализа показателей от оценки показателей является то, что последний процесс охватывает только определение значений показателей и их трактовку, тогда как критериальный анализ должен охватывать всю совокупность признаков и характерных черт показателей. Рекомендуем проводить критериальный анализ производства новой продукции и её качества в следующей последовательности.

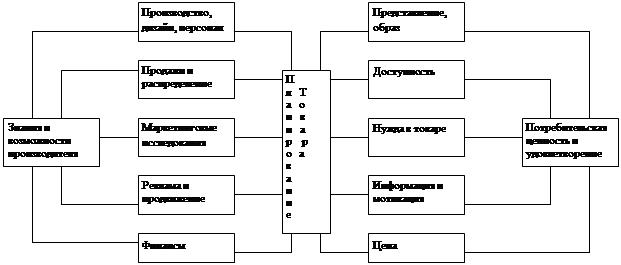

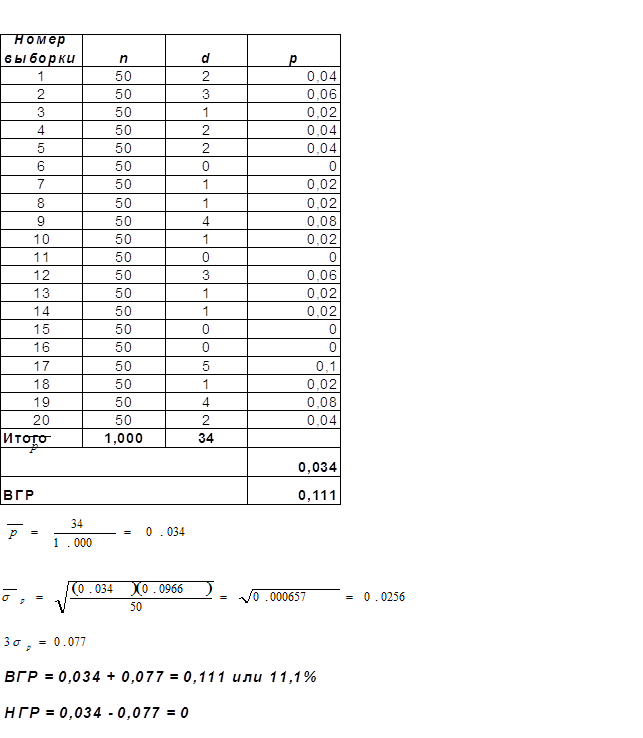

Чтобы перейти на производство новых, более прогрессивных и эффективных товаров и услуг, чтобы обеспечить крупномасштабный выход на мировой товарный рынок, необходимо использование результатов фундаментальных научно-исследовательских разработок, открытий, изобретений и другой инновационной деятельности в области создания принципиально новых и модернизированных поколений готовой продукции или сырьевых товаров, материалов и услуг в производственных программах маркетинга. Эти результаты создаются в научных центрах и реализуются в форме лицензий, патентов, ноу-хау. Они разрабатываются также собственными научно-исследовательскими и опытно-конструкторскими подразделениями крупных корпораций, позволяющими создать у себя новый или модернизированный вид продукции, новое его поколение. Поэтому анализ качества новой продукции, целью которого является формирование аналитического обеспечения управления, необходимо начинать именно с анализа соответствия проданной новой продукции стандартам (табл. 1).

Затем для целей снижения общей суммы затрат на качество при производстве новой и улучшаемой продукции важное значение приобретает анализ проекта планируемых изменений (в данной сфере не проводился). Целесообразно проводить данный анализ по следующим этапам:

Похожие работы

... , на нерегулируемые его влияние не распространяется. Учет по центрам ответственности позволяет оценить деятельность подразделения и его руководителя, обеспечивает оперативный учет, анализ и контроль, а также предоставление информации о затратах. Задачи анализа затрат на качество обусловливают введение двух отчетных форм: - сводный отчет о затратах на качество, содержащий полную информацию о ...

... . Они получают финансирование и отдельное рабочее место – «собачью площадку». Такой тип организации используют фирмы 3M, Dow, Westinghouse, General Mills. В Российской практике, планированием новой продукции на предприятиях старой формации заняты планово-экономический, финансово-сбытовой отдел, отдел главного конструктора, отдел главного технолога, отдел, занятый НИОКР. На предприятиях, созданных ...

... "; перерабатываются таблицы существующих подсистем с целью уменьшения их размеров для совместного пользования различными подсистемами; создан пакет статистической обработки и анализа результатов контроля качества, который устанавливается в виде пункта меню в каждой подсистеме; обеспечиваются технические возможности непрерывного обмена информацией между серверами баз данных производств, ...

... , в области коммунальных услуг. Основной задачей статистических методов контроля является обеспечение производства пригодной к употреблению продукции и оказание полезных услуг с наименьшими затратами. Статистические методы контроля качества продукции дают значительные результаты по следующим показателям: · повышение качества закупаемого сырья; · экономия сырья и рабочей силы; · ...

0 комментариев