Статистический анализ кредитования МСБ в России

Финансирование малого и среднего бизнеса в России

Особенности кредитования предприятий малого и среднего бизнеса на примере ОАО «Русь-Банк»

Анализ кредитной деятельности в сфере малого и среднего бизнеса

Анкета-Заявление по форме Банка (Приложение З)

Совершенствование кредитования малого и среднего бизнеса

Государственные меры стимулирования рынка кредитования МСБ

Навигация

Государственные меры стимулирования рынка кредитования МСБ

Кредитование предприятий среднего и малого бизнеса

131569

знаков

20

таблиц

6

изображений

3.2 Государственные меры стимулирования рынка кредитования МСБ

Финансовый кризис в России остро поставил проблему диверсификации экономики и ухода от сырьевой модели. В развитых странах подавляющая доля валового внутреннего продукта создается предприятиями, относящимися к малому и среднему бизнесу (МСБ). Высокая чувствительность к конъюнктуре делает данный сегмент экономики наиболее восприимчивым к инновациям во всех их проявлениях. В России МСБ генерирует лишь около 15–20% ВВП. Основной проблемой, мешающей развитию малых и средних предприятий, является низкая доступность финансовых ресурсов.

В 2009 году банки выдали 3 015 млрд. руб. кредитов малому и среднему бизнесу. Несмотря на продолжающееся снижение качества ссудной задолженности и ухудшение дисциплины заемщиков, кредитование МСБ остается одним из стратегических приоритетов для банковского сектора. Однако для успешного восстановления и дальнейшего развития данного сегмента требуются действенные меры государственной поддержки.

Необходимо увеличение объемов государственной поддержки кредитования МСБ т. к. это сегмент экономики может стать драйвером выхода страны из кризиса и дальнейшего роста экономики.

В текущих условиях необходимо развивать три направления поддержки МСБ: программа финансовой поддержки МСП Российского Банка Развития, предоставление гарантий и поручительств через фонды поддержки МСБ и развитие лизинга и факторинга.

Планируется, что в 2010 году РосБР предоставит банкам около 82 млрд. руб. для кредитования малого и среднего бизнеса. Это значительно больше, чем в 2009-м году, однако составляет по-прежнему не очень значимую долю рынка – не более, чем 3%. Несмотря на относительно небольшой объем финансирования, программа показала свою эффективность за счет направления ресурсов в «узкие» места рынка, относительно слабо охваченные традиционным банковским кредитованием (например, долгосрочное финансирование производственных предприятий). Существенным фактором, способным увеличить эффективность использования ресурсов РосБР, было бы предоставление возможности банкам перераспределять региональные квоты.

Наиболее эффективно будет расширение поддержки рынка через механизм предоставления госгарантий и поручительств. За счет мультипликативного эффекта на каждый рубль гарантии можно выдать 1,5–2 рубля кредитов. С учетом дефицита качественных заемщиков на рынке, на первый план выходит разделение рисков кредитования МСБ между банками и государством.

Совершенно неохваченным сегментом является кредитование старт-апов. Государством активно выделяются средства для начинающих бизнесменов, при этом использование гарантий позволило бы увеличить доступное банковское финансирование и расширить спектр возможностей для ведения бизнеса начинающими предпринимателями.

Другим важным направлением является стимулирование МСБ посредством развития факторинга и лизинга. Лизинг является одним из важных средств привлечения инвестиций в основные средства. Факторинг активно используется для управления оборотными средствами. Они четко занимают свои ниши, формируя, вместе с кредитованием, основу развития МСБ. Государство предпринимает определенные шаги в этом направлении, в том числе финансовые, однако, их эффект остается относительно небольшим.

3.3 Финансовая поддержка малого и среднего бизнеса

Во всех развитых странах малый бизнес является основой экономики. В условиях кризиса помощь малому бизнесу – предмет особого внимания государства, так как именно этот сектор экономики может снизить уровень безработицы, помочь трудоустроиться многим людям, потерявшим работу во время сложной экономической ситуации.

Правительством Российской Федерации разработан комплекс мер для поддержки малого и среднего бизнеса.

Правовое регулирование развития малого и среднего предпринимательства в России основывается на Конституции РФ и федеральном законе №209-ФЗ от 6 июля 2007 года «О развитии малого и среднего предпринимательства в Российской Федерации». Господдержка регламентируется и другими федеральными законами, а также законами и нормативными правовыми актами субъектов РФ, нормативными правовыми актами органов местного самоуправления.

Помимо законов и нормативных актов, существуют государственные программы поддержки малого и среднего бизнеса. Такие программы предпринимателям предлагают федеральные, региональные, муниципальные министерства и администрации. Каждая программа действует 1–4 года, имеет утвержденный бюджет и конкретные направления финансовой и нефинансовой поддержки предпринимателей. С помощью госпрограммы можно, например, получить бюджетную компенсацию на обновление основных фондов, внедрение новых производственных технологий, проведение рекламной кампании или участие в выставке.

Финансовую поддержку на развитие малого и среднего предпринимательства предоставляет Министерство экономического развития России. Средства Минэкономразвития поступают в регионы в виде субсидий бюджетам субъектов РФ на проведение следующих мероприятий господдержки:

– создание и развитие инфраструктуры поддержки субъектов малого предпринимательства: бизнес-инкубаторов, технопарков, промышленных парков;

– поддержку предпринимателей, производящих и реализующих товары (работы, услуги), предназначенные для экспорта;

– развитие системы кредитования субъектов малого предпринимательства;

– создание и развитие инфраструктуры поддержки малых предприятий в научно-технической сфере;

– реализацию иных мероприятий субъектов РФ по поддержке и развитию малого предпринимательства (в соответствии с действующей в регионе программой поддержки и развития малого предпринимательства).

Минэкономразвития РФ опубликовало планы по государственной поддержке малого и среднего предпринимательства на 2010 год. Как следует из доклада МЭР, на поддержку МСБ предусмотрены бюджетные ассигнования в размере 11 млрд. рублей. Кроме того, планируется увеличение объемов средств федерального бюджета на оказание в 2010 году государственной поддержки развития малого и среднего предпринимательства по следующим направлениям:

· на поддержку создания новых малых и средних инновационных компаний – в объеме 2 млрд. рублей;

· на реализацию программ содействия развитию малого и среднего предпринимательства в моногородах – в объеме 2 млрд. рублей;

· на развитие малого и среднего предпринимательства в Северо-Кавказском федеральном округе – в объеме 1 млрд. рублей.

Таким образом, 16 млрд. рублей будут предоставляться на конкурсной основе в виде субсидий бюджетам субъектов Российской Федерации при условии софинансирования расходов за счет средств соответствующих бюджетов и в соответствии с утвержденной им программой поддержки и развития малого и среднего предпринимательства.

Кроме того, как следует из доклада МЭР, предусмотрены дополнительные меры по оказанию в 2010 году государственной поддержки развития малого и среднего предпринимательства:

· увеличение на 1 млрд. рублей расходов на финансирование в 2010 году Фонда содействия развитию малых форм предприятий в научно-технической сфере;

· обеспечение размещения у субъектов малого предпринимательства заказов в объеме 5 млрд. рублей на выполнение работ по капитальному ремонту многоквартирних домов и по переселению граждан из аварийного жилищного фонда;

· направление 2 млрд. рублей для оказания поддержки субъектам малого и среднего предпринимательства, осуществляющим экспорт промышленной продукции.

В 2010 году основной акцент в программе господдержки МСБ предлагается сделать на поддержку инновационных малых компаний и поддержку компаний, осуществляющих модернизацию производства, при этом сохраняются наиболее востребованные направления: грантовая поддержка, поддержка микрофинансирования, обучающие программы.

Среди основных мер поддержки начинающих малых инновационных компаний можно выделить гранты малым компаниям, создаваемым при высших учебных заведениях. Сумма гранта составит 0,5 млн. рублей на одного получателя поддержки – юридическое лицо.

Также предусмотрено предоставление субсидий уже действующим инновационным компаниям на компенсацию затрат по разработке новых продуктов, услуг и методов их производства (передачи), новых производственных процессов; приобретению машин и оборудования, связанных с технологическими инновациями; приобретению новых технологий (в т.ч. прав на патенты, лицензии на использование изобретений, промышленных образцов, полезных моделей) и т.п.

В число приоритетов включена поддержка экспортно-ориентированных малых и средних предприятий, так как именно такие компании производят конкурентоспособную продукцию. Сейчас поддержка малых компаний-экспортеров минимальна: за 5 лет программы получили поддержку 540 компаний. Поддержка будет оказана 10–15 регионам, представившим комплексные программы поддержки экспортно-ориентированных малых компаний.

Следующий блок поддержки – это развитие лизинга малых и средних компаний и развитие специализированной инфраструктуры имущественной поддержки предприятий. Рынок лизинга в России очень мал – около 90 млрд. рублей, из которых только четверть – это лизинг оборудования. Направив на развитие лизинга 3 млрд. рублей, власти РФ действительно смогут существенно расширить предложение для малых компаний по данному направлению.

В этот блок включены субсидии федерального бюджета на развитие лизинга оборудования субъектами малого и среднего предпринимательства предоставляются на реализацию следующих мероприятий: субсидирование процентов и предоставление целевых грантов на уплату первого взноса в размере не превышающем 1,0 млн. рублей.

Новыми направлениями станут: существенное увеличение региональных программ поддержки малого и среднего предпринимательства в субъектах, входящих в Северо-Кавказский федеральный округ, и муниципальных программ монопрофильных городов.

Поддержка малого предпринимательства моногородов будет проводиться в рамках муниципальных программ поддержки. Основные мероприятия таких программ: гранты, микрофинансирование, строительство бизнес-инкубаторов, образовательные программы, промышленные парки.

В среднем расходы на реализацию муниципальной программы составляют 80 – 100 млн. рублей. Основная часть расходов будет осуществлена за счет средств федерального бюджета при минимальных требованиях о софинансировании со стороны регионов в размере 5%.

По состоянию на апрель 2010 года заключены соглашения с 44 лизинговыми компаниями на общую сумму 4 981,67 млн. рублей, с пятью негосударственными микрофинансовыми организациями первого уровня на общую сумму 385,0 млн. рублей, с шестью государственными и муниципальными фондами поддержки малого и среднего предпринимательства на сумму 840 млн. рублей, а также двумя факторинговыми компаниями на общую сумму 950 млн. рублей.

В рамках реализации налоговой политики в целях стимулирования субъектов малого предпринимательства с 1 января 2010 г. по 31 декабря 2012 г. предусмотрено повышение в два раза предельной величины доходов налогоплательщика, ограничивающее его право на применение упрощенной системы налогообложения с 30 млн. рублей до 60 млн. рублей.

Государственную программу финансовой поддержки малого и среднего предпринимательства с 2004 года реализует Российский банк развития (РосБР). РосБР напрямую не финансирует предпринимателей, но распределяет средства господдержки через сеть коммерческих банков, лизинговых компаний и микрофинансовых организаций, финансирующих малый и средний бизнес. Средства по линии РосБР могут получить, в первую очередь, малые предприятия производственной сферы, малые предприятия, реализующие инновационные и высокотехнологичные проекты. Для получения финансовой поддержки необходимо обратиться к партнеру РосБР по программе – в банк, лизинговую компанию или микрофинансовую организацию, действующую в соответствующем регионе.

С 19 июня 2009 года Банк начал реализацию программы «Рефинансирование». Программа осуществляется в соответствии с утвержденным 05 февраля 2009 года Наблюдательным советом Внешэкономбанка Порядком осуществления государственной корпорацией «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)» финансовой поддержки малого и среднего предпринимательства.

Финансовая поддержка МСП осуществляется по двум направлениям:

· через банки-партнеры;

· через организации инфраструктуры поддержки.

Получить финансовую поддержку может предприятие или индивидуальный предприниматель, которые относятся к категории субъектов МСП и соответствуют стандартам (условиям) кредитования МСП. Для этих целей субъекту МСП необходимо обратиться к участнику Программы (банку или организации инфраструктуры поддержки).

ОАО «РосБР» не предоставляет финансирование или иные виды услуг непосредственно субъектам МСП.

В целях реализации Программы ОАО «РосБР» производит:

· оценку и отбор участников Программы;

· распределение между ними денежных средств на дальнейшую поддержку субъектов МСП;

· контроль целевого использования предоставленных средств.

В целях расширения финансовой поддержки МСП ОАО «РосБР» разрабатывает Программу «Финансирование для инноваций и модернизации» по доведению средств по двухуровневой системе для инновационных и модернизационных проектов МСП в производственном секторе экономики и в области современных технологий.

В рамках данного продукта рассматриваются предложения банков-партнеров по кредитованию инновационных и модернизационных проектов субъектов МСП, созданных в соответствии с законодательством Российской Федерации и соответствующих следующим требованиям:

· субъект относится к малым либо средним предприятиям в соответствии с условиями, установленными Федеральным законом от 24.07.2007 №209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» и Постановления Правительства РФ от 22.07.2008 №556 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства»;

· деятельность субъекта направлена на использование результатов научных исследований и разработок для расширения и обновления номенклатуры; улучшения качества выпускаемой продукции (товаров, услуг); совершенствования технологии их изготовления с последующим внедрением в производство. Особый приоритет предоставляется финансированию проектов, обеспечивающих производство и продажу конкурентоспособной продукции, не имеющей российских аналогов.

Приоритет отдается проектам, создающим новые рабочие места, а также проектам, в которых банк-партнер готов соинвестировать собственными средствами.

Финансовая поддержка осуществляется в соответствии с требованиями нормативных документов, регламентирующих работу ОАО «РосБР» по Программе.

В 2010 году РосБР планирует выдать через систему банков-партнеров кредиты малому и среднему бизнесу на сумму не менее 55 млрд. рублей, через лизинговые компании и микрофинансовые организации – почти 20 млрд. рублей.

Участие государства в инвестиционных проектах и поддержка инновационного малого и среднего предпринимательства осуществляется через Российскую венчурную компанию (РВК). РВК была создана, в соответствии с Распоряжением Правительства РФ №838-р от 7 июня 2006 года, с целью стимулирования создания в России собственной индустрии венчурного инвестирования, развития инновационных отраслей экономики и продвижения на международный рынок российских наукоемких технологических продуктов.

Роль РВК в инновационной системе России – это роль государственного фонда венчурных фондов, через который осуществляется государственное стимулирование венчурных инвестиций и финансовая поддержка высокотехнологического сектора бизнеса.

Приоритетные направления инвестирования средств венчурных фондов, создаваемых с участием РВК – безопасность и противодействие терроризму; живые системы (биотехнологии, медицинские технологии и медицинское оборудование); индустрия наносистем и материалов; информационно-телекоммуникационные системы; рациональное природопользование; транспортные, авиационные и космические системы; энергетика и энергосбережение.

В рамках деятельности ОАО «Российская венчурная компания» совместно с Фондом содействия развитию малых форм предприятий в научно технической сфере запускается схема стимулирования «посевного» финансирования, с внедрением которой станет возможным получение перспективных инновационных проектов на самых ранних стадиях для последующего финансирования их уже из средств сформированных венчурных фондов.

Финансирование за счёт средств фонда посевных инвестиций в объёме до 75% требуемых вложений смогут получать компании, ведущие инновационные проекты на самых ранних стадиях. Поддержку в рамках указанного фонда смогут получить около 100 компаний.

Организация «посевного» финансирования с участием ОАО «РВК» позволит использовать потенциал регионов и научных центров, имеющих наиболее развитую инновационную инфраструктуру (бизнес-инкубаторы, технопарки, ОЭЗ технико-внедренческого типа), создать дополнительную мотивацию для учёных-инноваторов, предпринимателей, готовых развивать инновационные бизнесы, венчурных капиталистов, способных финансировать технологические проекты, а также инвестиционных посредников, имеющих компетенции в структурировании проектов на ранних стадиях.

Заключение

Кредитование малого и среднего бизнеса растет впечатляющими темпами. Однако для большинства малых предприятий доступ к заемным средствам все еще ограничен: подход банков к оценке их бизнеса остается крайне жестким.

Кредитование малого и среднего бизнеса по-прежнему остается очень привлекательным сегментом для российских банков. С каждым годом многие банки запускают новые специализированные программы кредитования МСБ (в том числе начато сотрудничество с Российским банком развития, реализующим государственную программу поддержки МСБ). Многие финансовые институты смягчают требования к потенциальным заемщикам, в частности в отношении обеспечения.

Стремительный рост кредитования привел к заметному увеличению кредитного портфеля МСБ – на 14,5% по сравнению с началом года. По темпам роста портфеля кредитование МСБ в России продолжает со значительным отрывом опережать корпоративный сегмент (1,9%) и розничное кредитование (2,8%). В результате доля МСБ в условиях кризиса в портфеле кредитов юридическим лицам и индивидуальным предпринимателям устойчиво растет.

Устойчивый рост кредитования сопровождается усилением конкуренции между участниками рынка. Предложение опережает спрос, все банки заявляют о снижении комиссии и ставок, смягчают требования к залогам. Очевидно, что в условиях столь активной конкурентной борьбы и все еще недостаточного числа надежных заемщиков доступ на рынок новых участников сильно затруднен. Действующие на рынке банки вынуждены конкурировать за ограниченное число хороших заемщиков.

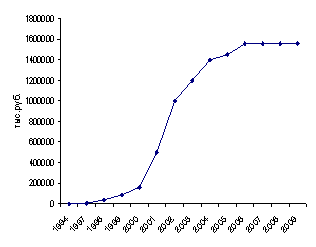

Последние годы стали важным этапом в продвижении к стратегической цели Русь-Банка – завоеванию лидерских позиций в сегментах розничного бизнеса и кредитования среднего и малого бизнеса. Развитие розничного направления деятельности и расширение банковских услуг для предприятий среднего и малого бизнеса (СМБ) базируются на уникальной маркетинговой модели, основная суть которой и выражается слоганом «Близкий Вам Банк!». Улучшая качество обслуживания, совершенствуя продукты и услуги, постоянно предлагая своим клиентам интересные акции и программы, ОАО Русь-Банк существенно нарастил клиентскую базу. При этом хорошую динамику заявил розничный портфель Банка, продемонстрировав устойчивый рост выше рыночных показателей. Объем привлеченных в 2009 году средств розничных клиентов превысил 6,9 млрд. рублей.

Активно развивается Программа кредитования среднего и малого бизнеса, в рамках которой к концу 2009 года было выдано более 1350 кредитов на сумму 2,9 млрд. рублей. Действующий кредитный портфель СМБ за 2009 год вырос в 3,5 раза и составил 2,5 млрд. рублей.

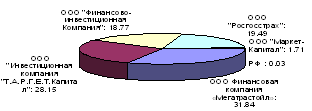

Последовательно укреплялось сотрудничество ОАО Русь-Банка с главным стратегическим партнером – Группой компаний «Росгосстрах». Особое внимание в этой работе уделено развитию совместных розничных и корпоративных программ. Банк оптимистично рассматривает итоги прошедшего года, конкретными результатами подтвердившего правильность выбранной стратегии и эффективность организации работы на всех уровнях.

Но даже в условиях расширения господдержки доступ к заемным средствам для значительного числа небольших предприятий крайне ограничен из-за очень жесткого подхода банков к оценке их бизнеса. Нами проведена оценка кредитоспособности предприятия по методике ОАО «Русь-банка». Формальный рейтинг финансового положения ООО «Курск-Мебель» составил 140 баллов, что классифицируется как «среднее». Сотрудничество ОАО «Русь-Банк» и ООО «Курск-Мебель» не противоречит интересам банка. По результатам анализа было принято положительное решение о выдаче кредита.

Очевидно, что для расширения доступа к деньгам малым предприятиям необходимы меры, отличные от снижения ставки рефинансирования. Ведь ставка определяется уровнем рисков, а риски по малым предприятиям для банков все еще очень высоки. В 2010 году государственная поддержка рынка осуществлялась в рамках программ Российского банка развития и через деятельность гарантийных фондов. В рамках программы «Рефинансирование» Российский банк развития предоставил банкам-партнерам около 23 млрд. рублей кредитных ресурсов, что составляет менее 1% общего объема рынка. Вместе с тем государственная программа РосБР поддержала рынок финансирования малого и среднего бизнеса в особенно тяжелые моменты, когда у банков не было доступа к дешевым ресурсам. В период кризиса ставка по кредитам, предлагаемым РосБР банкам-партнерам, была достаточно конкурентной, но в первом полугодии внутренняя стоимость собственной пассивной базы кредитных учреждений оказалась ниже. Так, по состоянию на 1 июля 2010 года средняя ставка по кредитам МСБ, предоставленным банками по программе «Рефинансирование», составила 15,3%, что сопоставимо со средневзвешенными ставками по собственным программам банков. Во втором полугодии РосБР пошел на удешевление стоимости предоставляемых ресурсов как по новым, так и по уже действующим программам. В настоящее время потребность в значительном расширении действующей программы РосБР отсутствует, однако стоит перенаправить часть незадействованных средств в те регионы, где наблюдается пониженная кредитная активность банков в сегменте МСБ.

В России функционирует более 60 гарантийных фондов, и все большее число банков становится их партнерами. Но возможности этой системы должны быть существенно расширены. В частности, сегодня гарантийные фонды присутствуют даже не во всех федеральных округах, а в рамках округов в основном сосредоточены в их столицах. Это ограничивает доступ к финансированию для предприятий, осуществляющих деятельность в отдаленных областях. Необходимо продолжить наращивание капитализации гарантийных фондов, чтобы увеличить объемы выданных гарантий и повысить надежность самих фондов. Повышение эффективности системы требует активного обмена опытом между гарантийными фондами, а также унификации их деятельности на региональном уровне.

Список использованной литературы

1. Конституция РФ от 12.12.1993 г. (с учетом поправок от 30.12.2008 г. №7-ФКЗ) // Консультант+

2. Федеральный закон от 24.07.07 г. №209-ФЗ. «О развитии малого и среднего предпринимательства в Российской Федерации» (в ред. от 05.07.2010 г. №153-ФЗ) // Консультант+

3. Постановление Правительства Российской Федерации от 22 июля 2008 года №556 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства // Консультант+

4. Аборнева О. Государственное регулирование и поддержка малого предпринимательства (регион. аспект) // Проблемы теории и практики упр. – 2010. – №2. – С. 111–117.

5. Аборнева О. Государственное регулирование и поддержка малого предпринимательства (регион. аспект) // Проблемы теории и практики управления. – 2010. – №2. – С. 111–117.

6. Агеев С.В. Приоритетная поддержка малого и среднего бизнеса как важнейший фактор экономической безопасности страны // Национальные интересы: приоритеты и безопасность. – 2010. – №18. – С. 62–66.

7. Агеев С.В. Приоритетная поддержка малого и среднего бизнеса как важнейший фактор экономической безопасности страны // Национальные интересы: приоритеты и безопасность. – 2010. – №18. – С. 62–66.

8. Акимов О.Ю. Малый и средний бизнес: Эволюция понятий, рыночная среда, проблемы развития. – М.: Финансы и статистика, 2004. – 192 с.

9. Акимов О.Ю. Малый и средний бизнес: Эволюция понятий, рыночная среда, проблемы развития. – М.: Финансы и статистика, 2008. – 192 с.

10. Андреева И. О критериях выделения малого и среднего бизнеса / И. Андреева, К. Павлов // Общество и экономика. – 2010. – №7. – C.62–79.

11. Андреева И. О критериях выделения малого и среднего бизнеса / И. Андреева, К. Павлов // Общество и экономика. – 2007. – №7. – C.62–79.

12. Анискин Ю.П. Организация и управление малым бизнесом: Учебное пособие. – М.: Финансы и статистика, 2008. – 284 с.

13. Архипов Ю.А. Государственная поддержка малых инновационных предприятий и перспективы их развития // Микроэкономика. – 2010. – №1. – С. 56–60.

14. Архипов Ю.А. Государственная поддержка малых инновационных предприятий и перспективы их развития // Микроэкономика. – 2010. – №1. – С. 56–60.

15. Бакалягин Г.Б. Конкурентоспособность малого предпринимательства // Вопросы статистики. – 2009. – №8. – С. 81–84.

16. Баранова И.В. Финансовое регулирование развития малого предпринимательства (на примере ОАО «Русь-банк») / И.В. Баранова, Н.В. Фадейкина. – Новосибирск, 2009. – 140 с.

17. Баско О.В. Проблемы доступа малых предприятий к финансовым ресурсам / О.В. Бабко, В.Р. Домбаева // Деньги и кредит. – 2009. – №5. – С. 56–58.

18. Баско О.В. Проблемы доступа малых предприятий к финансовым ресурсам / О.В. Бабко, В.Р. Домбаева // Деньги и кредит. – 2009. – №5. – С. 56–58.

19. Батракова Л.Г. Экономический анализ деятельности коммерческого банка: Учебник для вузов. – М.: Логос, 2009. – 368 с.

20. Беспалов М.В. Особенности формирования и развития малого и среднего российского инновационного предпринимательства // Национальные интересы: приоритеты и безопасность. – 2010. – №3. – С. 14–19.

21. Бикбулатов В.Р. Современный инструментарий финансово-кредитной поддержки развития малого бизнеса // Микроэкономика. – 2010. – №1. – С. 186–192.

22. Бикбулатов В.Р. Современный инструментарий финансово-кредитной поддержки развития малого бизнеса // Микроэкономика. – 2010. – №1. – С. 186–192.

23. Вагина М.М. Как помочь малому бизнесу России / М.М. Вагина, Т.Н. Тюканова // ЭКО. – 2009. – №12. – С. 132–139.

24. Веревкин Л.П. Что мешает развитию малого бизнеса: мнения предпринимателей // Мониторинг обществ. мнения. – 2010. – №5–6. – С. 30–35.

25. Веревкин Л.П. Что мешает развитию малого бизнеса: мнения предпринимателей // Мониторинг общественного мнения. – 2010. – №5–6. – С. 30–35.

26. Глисин Ф. Малые предприятия в условиях кризиса // Экономист. – 2009. – №7. – С. 28–42.

27. Исаева Е.В. Развитие малого бизнеса на основе партнерства // ЭКО. – 2010. – №5. – С. 133–143.

28. Косов М.Е. Формирование инфраструктуры малого предпринимательства как необходимое условие его развитие // Национальные интересы: приоритеты и безопасность. – 2009. – №4. – С. 67–71.

29. Кредитование малого и среднего бизнеса в России в 1 полугодии 2010 года: посткризисное оживление // Бюллетень ЭкспертРА. – 28.10.2010 г. – 36 с.

30. Крюков С.П. О новых тенденциях в кредитовании малого и среднего бизнеса // Финансы. – 2009. – №2. – С. 19–24.

31. Кутузов М.А. Малый и средний бизнес: спецназ антикризисной операции // Экономические стратегии. – 2010. – №1–2. – С. 102–106.

32. Малый бизнес просит кредит // Рос. газ. – 2009. – 27 апр. – С. 3.

33. Милюков А. Малый бизнес становится привлекательным для коммерческих банков / Беседу вела Сальникова В. // Бизнес для всех. – 2008. – Февр. (№5). – С. 3.

34. Павлов К.П. Оценка эффективного осуществления государственного регулирования развития малого бизнеса / К.В. Павлов, И.Г. Андреев // Национальные интересы: приоритеты и безопасность. – 2007. – №6. – С. 26–31.

35. Предпринимательское право: Учебник для вузов / Под ред. Н.М. Коршунова, Н.Д. Эриашвили. – М.: ЮНИТИ-ДАНА, Закон и право, 2010. – 217 с.

36. Раткевич С.М. Мониторинг государственной поддержки малого бизнеса на региональном уровне // Национальные интересы: приоритеты и безопасность. – 2010. – №5. – С. 50–58.

37. Сидорчук Р.Р. Некоторые проблемы малого бизнеса // ЭКО. – 2009. – №1. – С. 174–187.

38. Стахнюк А.В. Малый бизнес: проблема доступности кредитов // Деньги и кредит. – 2009. – №3. – С. 23–26.

39. Теневая составляющая малого бизнеса // Бизнес для всех. – 2010. – Март (№8). – С. 8–9.

40. Тореев В.Б. Барьеры на пути малого бизнеса // Экономическая наука соврем. России. – 2008. – №4. – С. 76–86.

41. Русь-Банк // http://www.russba №k.ru

42. Центральный Банк России // http://www.cbr.ru

43. Министерство экономического развития РФ // www.eco №omy.gov.ru

44. Российский банк развития // www.rosbr.ru

Похожие работы

... проекта вместе с соответствующими амортизационными отчислениями, является важнейшим источником погашения кредита. ЗАКЛЮЧЕНИЕ В первой главе работы рассмотрены теоретические аспекты взаимодействия коммерческого банка и предприятия. Банк - это учреждение, которое предоставляет клиентам определенный перечень услуг. Функционирование банка на протяжении столетий мало изменилось, расширился ...

... предпринимательства в благоприятный экономический момент является более чем актуальной, а не решение давно назревших проблем сектора малого предпринимательства может существенно затормозить его начавшееся развитие. 1.4 Основные проблемы функционирования и развития малого бизнеса Можно выделить следующие проблемы малого бизнеса в современной России[5]. а) Финансирование. Развитие малого ...

... день банки отдают предпочтение в качестве залога: недвижимости, новому автотранспорту, оборудованию покупаемое на кредитные средства. Поручительство. Еще одной причиной недостаточной популярности кредитования малого бизнеса предприниматели называют обязательное в ряде программ предоставление поручителей. Однако найти поручителя предпринимателю не всегда удается – не каждый готов рискнуть своим ...

... Всего пассив: 114 594 139 793 162 911 908 299 207 973 590 538 Расчеты интегральных показателей эффективности проекта, приведены в таблице 3.5. Таблица 3.5-Расчеты показателей эффективности бизнес плана банка. Единица измерения Значение (за срок жизни проекта) Внутренняя норма возврата (IRR) % в год 20 Чистая текущая стоимость (NPV) Руб. 67 838 ...

0 комментариев